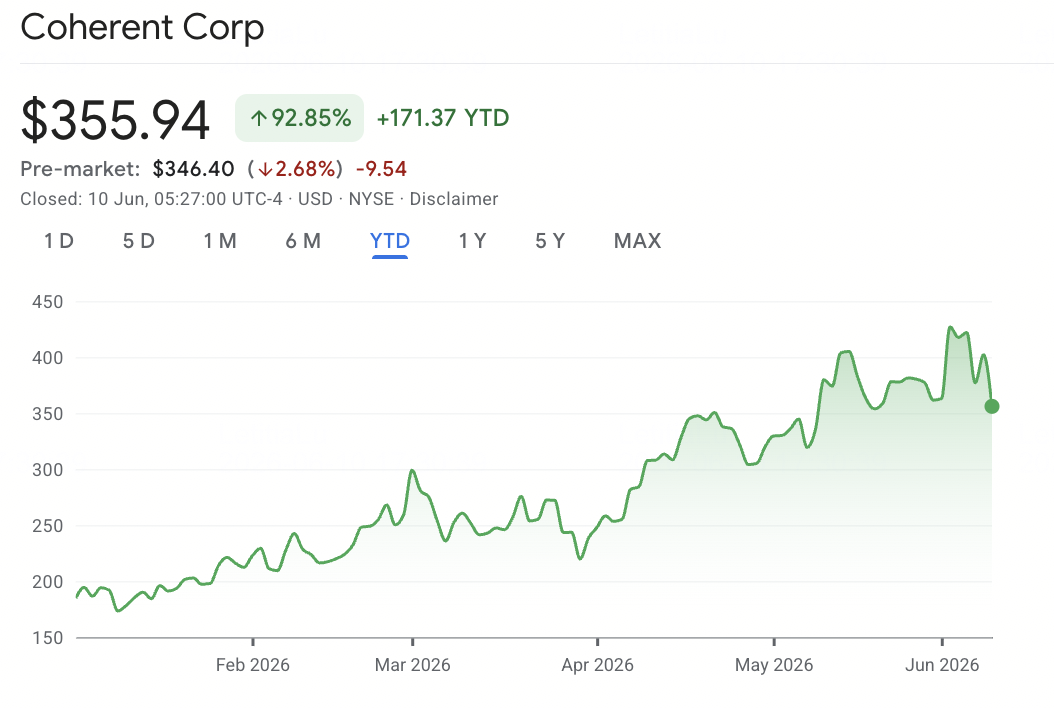

Anfang Juni 2026 steht Coherent Corp. (NYSE: COHR) im Zentrum des KI-Optik-Netzwerk-Booms. Einst hauptsächlich als diversifiziertes Photonik- und Industrielaser-Unternehmen bewertet, ist Coherent zu einem wichtigen Lieferanten von Hochgeschwindigkeits-Optik-Transceivern, Co-Packaged Optics (CPO) und optischen Schaltkreis-Switches (OCS) für KI-Rechenzentren geworden. Seine Führungsposition in 800G- und 1,6T-Transceiver-Technologie, kombiniert mit NVIDIAs 2-Milliarden-Dollar-Eigenkapitalinvestition und mehrjähriger Lieferverpflichtung, hat die Aktie auf ein 52-Wochen-Hoch von 440 Dollar getrieben und die Jahresgewinne auf über 108% angehoben. Die Schlüsselfrage ist, ob der optische Netzwerk-Superzyklus noch Raum für weitere Steigerungen hat.

Der optimistische Fall basiert auf beschleunigendem Umsatzwachstum, verbesserten Margen und einem Auftragsbestand, der sich bis 2028 erstreckt, mit langfristigen Vereinbarungen bis Ende des Jahrzehnts. Jensen Huangs Kommentare auf der Computex 2026 zu optischen Netzwerken als wichtigem KI-Infrastruktur-Engpass verstärkten die Ansicht, dass COHR ein kritischer Lieferant für KI-Racks der nächsten Generation ist. Das Risiko besteht darin, dass die Aktie nun über dem durchschnittlichen Wall Street-Konsens-Ziel handelt, während Schulden aus früheren Übernahmen, Schwäche in der Industrienachfrage und ein Forward-P/E-Verhältnis über 49x wenig Spielraum für Ausführungsfehler lassen. Dieser Leitfaden analysiert die Coherent-Aktienprognose, 2026-Preisszenarien, Hauptrisiken und wie man COHR-Aktien-Futures auf BingX TradFi mit USDT-Sicherheiten handelt.

Warum steigt die Coherent (COHR) Aktie 2026 stark an?

Coherents 2026-Rally wird durch Rekordnachfrage von KI-Rechenzentren, NVIDIAs strategische Investition, S&P 500-Aufnahme, den 6-Zoll-Indiumphosphid-Hochlauf und eine größere Marktchance für optische Schaltkreis-Switches angetrieben.

- Coherents Q3 GJ2026-Beat zeigt, dass KI-Rechenzentrum-Nachfrage das Geschäft umgestaltet: Coherent meldete Q3 GJ2026-Umsatz von 1,81 Milliarden Dollar, 21% mehr als im Vorjahr, während der bereinigte Gewinn je Aktie um 55% auf 1,41 Dollar stieg. Rechenzentrum- und Kommunikationsumsatz wuchs um 41% auf 1,36 Milliarden Dollar und macht nun 75% des Gesamtumsatzes aus, was zeigt, dass Coherent zunehmend als KI-Optik-Netzwerk-Lieferant bewertet wird.

- NVIDIAs 2-Milliarden-Dollar-Partnerschaft verleiht Coherent seltene Nachfragesichtbarkeit: NVIDIAs strategische Vereinbarung umfasst eine 2-Milliarden-Dollar-Eigenkapitalinvestition und eine milliardenschwere Kaufverpflichtung für fortschrittliche Laser- und optische Netzwerkprodukte. Das Geschäft stärkt Coherents Position als wichtiger Optik-Lieferant für zukünftige KI-Infrastruktur, besonders da Rechenzentren zu Co-Packaged Optics und schnellerem Netzwerk übergehen.

- S&P 500-Aufnahme machte COHR zu einer Benchmark-KI-Infrastruktur-Aktie: Coherents S&P 500-Aufnahme erweiterte seine institutionelle Investorbasis und löste passive Indexkäufe aus. Es veränderte auch die Marktwahrnehmung von einem zyklischen Photonik- und Industrielaser-Unternehmen hin zu einem benchmark-relevanten KI-Infrastruktur-Lieferanten.

- Der 6-Zoll-Indiumphosphid-Hochlauf unterstützt den 1,6T- und CPO-Upgrade-Zyklus: Coherents 6-Zoll-Indiumphosphid-Hochlauf ist ein wichtiger Fertigungsmeilenstein. Das Unternehmen lieferte seine ersten Transceiver mit 6-Zoll-Komponenten während Q3, wobei die Ausbeute bereits die älteren 3-Zoll-Linien übertrifft. Diese Kapazität unterstützt zukünftige 800G-, 1,6T- und Co-Packaged Optics-Umsätze.

- Der optische Schaltkreis-Switch-Markt wird zu einer größeren KI-Netzwerk-Chance: Coherent erhöhte seine optische Schaltkreis-Switch-Marktchance auf mehr als 4 Milliarden Dollar und steigert die OCS-Produktion in zwei Anlagen. Zusammen geben Transceiver, CPO und OCS Coherent Zugang zu mehreren überlappenden KI-Optik-Hardware-Märkten.

Weiterlesen: Top 10 KI-Infrastruktur-Aktien zum Kauf 2026: Chip-Herstellung und Design-Leader

Was ist Coherent (NYSE: COHR)?

Coherent Corp. (NYSE: COHR) ist ein in Saxonburg, Pennsylvania, ansässiges Photonik-Unternehmen mit Geschäftsbereichen in optischen Netzwerken, Lasern, Präzisionsoptik und technischen Materialien. 1971 gegründet und durch die Finisar- und II-VI-Übernahmen erweitert, operiert Coherent nun über zwei Hauptsegmente: Rechenzentren und Kommunikation, das optische Transceiver, Laser-Komponenten, optische Schaltkreis-Switches und Co-Packaged Optics liefert, und Industrial, das Lasersysteme und optische Materialien für Halbleiter-, Elektronik-, Medizin- und wissenschaftliche Anwendungen bereitstellt.

Coherents Hauptvorteil ist die vertikale Integration. Im Gegensatz zu reinen Transceiver-Herstellern kontrolliert das Unternehmen einen Großteil des Photonik-Stacks, von Indiumphosphid- und Siliziumkarbid-Materialien bis hin zur Chip-Fertigung, Modul-Montage und Systemebene-Produkten. Dies verschafft Coherent direkten Zugang zum KI-Netzwerk-Upgrade-Zyklus, einschließlich 800G- und 1,6T-Rechenzentrum-Transceivern, Co-Packaged Optics, optischen Schaltkreis-Switches, KI-Rechenzentrum-Interconnect-Produkten und Temperaturmanagement-Lösungen für KI-Chip-Kühlung.

Coherents Performance Anfang 2026: KI-Optik-Wachstum und operative Hebelwirkung

Coherent begann das Geschäftsjahr 2026 mit klarerem Fokus auf KI-optische Infrastruktur. Nach der Veräußerung nicht-kerngeschäftlicher Assets, einschließlich seines Luft- und Raumfahrt- sowie Verteidigungsgeschäfts und der Münchner Betriebe, konzentrierte das Unternehmen mehr Kapital auf die Rechenzentrum-Nachfrage. Für die neun Monate bis zum 31. März 2026 erreichte der Umsatz 5,07 Milliarden Dollar, 19% mehr als im Vorjahr, während der Rechenzentrum- und Kommunikationsumsatz um 34% auf 3,66 Milliarden Dollar wuchs.

Q3 GJ2026 zeigte, dass sich dieses Wachstum in bessere Rentabilität umzuwandeln beginnt. Die bereinigte Bruttomarge erweiterte sich auf 39,6%, und der bereinigte Gewinn je Aktie stieg um 55% im Jahresvergleich auf 1,41 Dollar. Das Management prognostizierte Q4 GJ2026-Umsatz von 1,91 bis 2,05 Milliarden Dollar, was eine annualisierte Umsatzlaufrate von nahezu 8 Milliarden Dollar impliziert. Mit Auftragsbestand bis 2028 und langfristigen Vereinbarungen bis Ende des Jahrzehnts hat Coherent nun ungewöhnlich starke Umsatzsichtbarkeit für ein Hardware-Unternehmen mitten in einem Technologie-Upgrade-Zyklus.

Weiterlesen: Top KI-Rechenzentrum-Aktien zum Kauf 2026: Cloud, Server und KI-Compute-Infrastruktur

Coherents 2026-Handelsstrategie: Navigation des optischen Infrastruktur-Superzyklus

Um Coherents 2026-Rally zu handeln, müssen Investoren drei Kräfte beobachten: ob COHR seine Premium-Bewertung halten kann, ob CPO-Umsatz planmäßig zu steigen beginnt und ob Makro-Sensitivität oder industrielle Schwäche die Rechenzentrum-Stärke ausgleicht.

1. Die 330-360-Dollar-Zone ist die wichtigste Unterstützungsebene

Technische Analysten sehen die 330-360-Dollar-Spanne als die Hauptunterstützungszone, wo der 50-Tage-gleitende Durchschnitt mit dem Ausbruchsniveau nach den Q3 GJ2026-Ergebnissen überlappt. COHRs 52-Wochen-Spanne von etwa 148 bis 440 Dollar zeigt, wie sensibel die Aktie auf KI-Infrastruktur-Sentiment reagiert. Ein entscheidender Bruch unter 300 Dollar könnte den Markt zu konservativeren Bewertungszielen verschieben und Abwärtsrisiko Richtung 230-250 Dollar eröffnen, während bestätigte Unterstützung über 350 Dollar das Setup vor den Q4 GJ2026-Ergebnissen stärken würde.

2. Die Hauptbewertungsdebatte ist KI-Infrastruktur-Premium vs. optisches Commodity-Risiko

Der optimistische Fall bewertet Coherent als KI-Infrastruktur-Engpass mit NVIDIA-gestützter Nachfragesichtbarkeit und rechtfertigt Premium-Multiples basierend auf zukünftigen CPO- und OCS-Umsätzen. Der vorsichtige Fall ist, dass COHR bereits zu einer reichen Bewertung handelt und wenig Toleranz für schwächere KI-Investitionsausgaben, langsamere CPO-Adoption oder Margenenttäuschung lässt. Für Swing-Trader ist der wichtigste kurzfristige Katalysator das Q4-Ergebnis-Update und alle Kommentare zum CPO-Umsatzbeitrag in der zweiten Hälfte von 2026.

3. Sektorkorrelation und industrielle Erholung können den Handel verstärken

COHR bewegt sich oft mit der breiteren optischen Netzwerk-Gruppe, einschließlich Lumentum, Applied Optoelectronics und Corning, sodass NVIDIA-Ergebnisse, Hyperscaler-Investitionsausgaben-Prognosen und Rechenzentrum-Bautrends die Aktie auch ohne unternehmensspezifische Nachrichten bewegen können. Das Industrial-Segment ist ein weiterer Swing-Faktor: anhaltende Schwäche könnte das Schlagzeilen-Wachstum belasten, während eine schnellere Erholung in der Halbleiterverarbeitung, EV-Laser-Anwendungen oder industrieller Photonik Aufwärtspotenzial jenseits der Rechenzentrum-Geschichte hinzufügen könnte.

Weiterlesen: Top KI-Hyperscaler-Aktien zum Beobachten 2026: Das 700-Milliarden-Dollar-Cloud-Infrastruktur-Rennen

Die Coherent 2026-Prognose: 460+ Dollar CPO-Aufwärtspotenzial vs. 230 Dollar Industrial-Belastungsrisiko

Coherents 2026-Ausblick hängt von einer zentralen Frage ab: Kann das Unternehmen seinen Rekord-Auftragsbestand, die NVIDIA-Partnerschaft und den 6-Zoll-Indiumphosphid-Hochlauf in CPO- und OCS-Umsatz umwandeln, der seine Premium-Bewertung rechtfertigt? Der optimistische Fall basiert auf KI-Rechenzentrum-Optik-Nachfrage, die bis 2028 gebucht ist, während der pessimistische Fall auf Bewertungskompression fokussiert, wenn CPO-Umsatz langsamer als erwartet steigt oder KI-Infrastruktur-Ausgaben zu kühlen beginnen.

Der optimistische Fall: COHR durchbricht 460 Dollar beim CPO-Umsatz-Hochlauf

Das optimistische Szenario hängt davon ab, dass CPO-Umsatz in der zweiten Hälfte von 2026 zu skalieren beginnt und OCS sich seiner 4-Milliarden-Dollar-plus-Marktchance nähert. NVIDIAs 2-Milliarden-Dollar-Investition ist der Schlüsselanker und fungiert als Lieferverpflichtung, F&E-Partnerschaft und öffentliche Bestätigung von Coherents Rolle in der KI-Infrastruktur der nächsten Generation. Wenn CPO bedeutend zu GJ2027-Margen beiträgt und OCS-Auftragsbestand schneller als erwartet konvertiert, könnte COHR das Street-High-Ziel nahe 460 Dollar durchbrechen und sich dem 500-Dollar-Bereich nähern, während Analysten adressierbare Markt- und Margenannahmen erhöhen.

Der Basis-Fall: COHR konsolidiert zwischen 330 und 420 Dollar

Der Basis-Fall ist Bewertungsverdauung. Rechenzentrum- und Kommunikationsumsatz wächst weiter, der 6-Zoll-Indiumphosphid-Hochlauf unterstützt schrittweise Margenverbesserung, und CPO beginnt Umsatz beizutragen, ohne die Mischung zu dominieren. Unter diesem Szenario handelt COHR zwischen 330 und 420 Dollar, während Investoren auf Q4 GJ2026-Ergebnisse warten, um zu bestätigen, ob die Prognose in die EPS- und Cash-Flow-Trajektorie umgewandelt werden kann, die zur Unterstützung des aktuellen Multiples benötigt wird.

Der pessimistische Fall: COHR fällt Richtung 230 Dollar, wenn optische Ausgaben nachlassen

Das pessimistische Szenario wird entweder durch einen verzögerten CPO-Hochlauf oder schwächere Hyperscaler-KI-Investitionsausgaben-Dynamik angetrieben. Bei COHRs aktueller Bewertung könnte bereits ein Quartal mit enttäuschendem Margenfortschritt oder schwächerer Prognose einen scharfen Rückzug in den 230-250-Dollar-Bereich auslösen, wo konservativere Ziele und Cash-Flow-basierte Bewertungen konvergieren. Anhaltende industrielle Schwäche und jüngste Insider-Verkäufe verstärken die Vorsicht, besonders wenn das KI-Optik-Netzwerk-Sentiment zu kühlen beginnt.

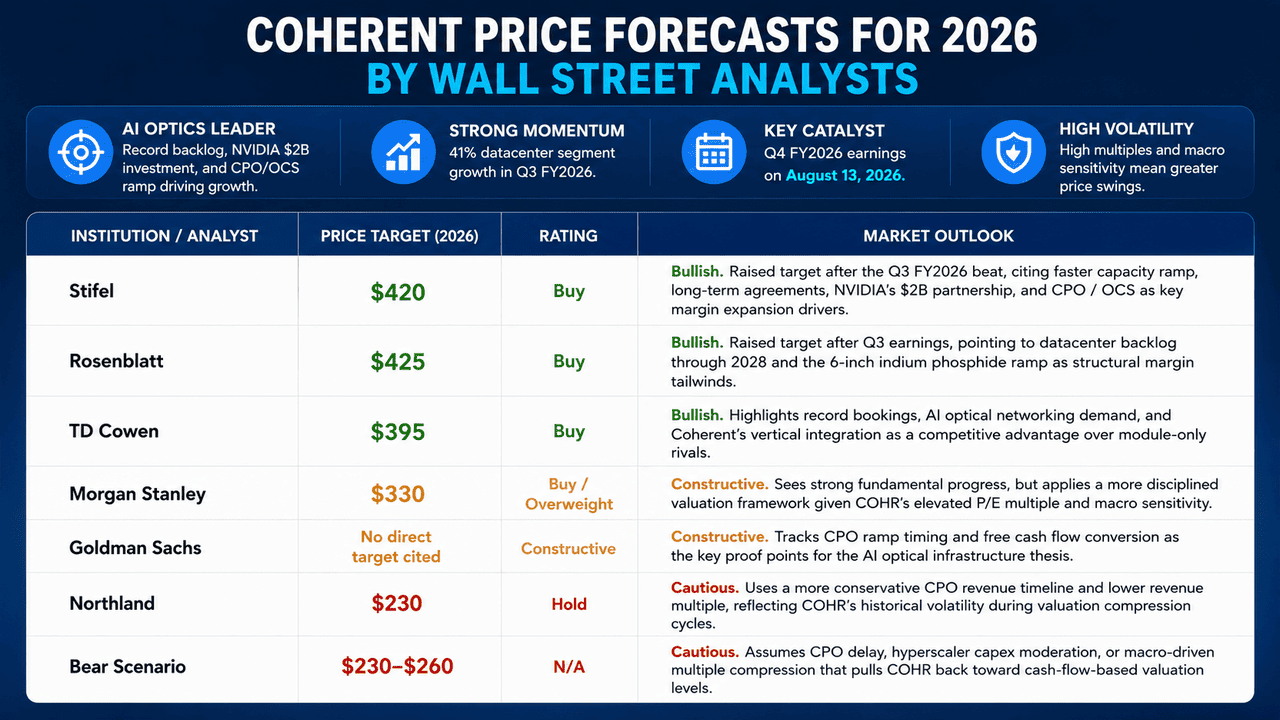

Coherent-Kursprognosen für 2026 von Wall Street Analysten

|

Institution / Analyst |

Kursziel |

Rating |

Marktausblick |

|

Stifel |

420$ |

Buy |

Optimistisch. Erhöhte Ziel nach Q3 GJ2026-Beat, unter Verweis auf schnelleren Kapazitäts-Hochlauf, langfristige Vereinbarungen, NVIDIAs 2-Milliarden-Dollar-Partnerschaft und CPO/OCS als wichtige Margenexpansions-Treiber. |

|

Rosenblatt |

425$ |

Buy |

Optimistisch. Erhöhte Ziel nach Q3-Ergebnissen, verweisend auf Rechenzentrum-Auftragsbestand bis 2028 und den 6-Zoll-Indiumphosphid-Hochlauf als strukturelle Margen-Rückenwind. |

|

TD Cowen |

395$ |

Buy |

Optimistisch. Hebt Rekord-Buchungen, KI-Optik-Netzwerk-Nachfrage und Coherents vertikale Integration als Wettbewerbsvorteil gegenüber nur-Modul-Rivalen hervor. |

|

Morgan Stanley |

330$ |

Buy / Übergewichten |

Konstruktiv. Sieht starke fundamentale Fortschritte, wendet aber ein disziplinierteres Bewertungsframework an, gegeben COHRs erhöhtes P/E-Multiple und Makro-Sensitivität. |

|

Goldman Sachs |

Kein direktes Ziel zitiert |

Konstruktiv |

Konstruktiv. Verfolgt CPO-Hochlauf-Timing und Free-Cash-Flow-Konvertierung als die wichtigsten Beweispunkte für die KI-Optik-Infrastruktur-These. |

|

Northland |

230$ |

Halten |

Vorsichtig. Verwendet einen konservativeren CPO-Umsatz-Zeitplan und niedrigeres Umsatz-Multiple, was COHRs historische Volatilität während Bewertungskompressions-Zyklen widerspiegelt. |

|

Pessimistisches Szenario |

230-260$ |

N/A |

Vorsichtig. Nimmt CPO-Verzögerung, Hyperscaler-Investitionsausgaben-Moderation oder makro-getriebene Multiple-Kompression an, die COHR zurück zu Cash-Flow-basierten Bewertungsebenen zieht. |

Wie man Coherent (COHR) Aktien-Futures auf BingX TradFi handelt

Da Coherent einen einmaligen Übergang von steckbaren zu Co-Packaged Optics navigiert, zusammen mit kurzfristigen Schlagzeilenrisiken durch Bewertungsverdauung und vierteljährliche Ergebnisvolatilität, können taktische Trader von seinen scharfen bidirektionalen Bewegungen über die BingX TradFi-Plattform profitieren.

- Zugang zu BingX TradFi: Registrieren Sie sich und navigieren Sie zum spezialisierten TradFi-Bereich im Haupt-BingX-Börsen-Dashboard.

- Wählen Sie Coherent (COHR): Suchen und wählen Sie den COHR-USDT Perpetual-Futures-Kontrakt.

- Wählen Sie Ihre Richtung: Wählen Sie Long öffnen, wenn Sie glauben, dass der CPO-Umsatz-Hochlauf, die NVIDIA-Partnerschaft, die 6-Zoll-Indiumphosphid-Kapazitätserweiterung und das OCS-Marktwachstum die Aktie zu Street-High-Zielen über 460 Dollar treiben werden. Wählen Sie Short öffnen, um von potenzieller Bewertungskompression vor den August-Ergebnissen, Industrial-Segment-Underperformance oder jeder Moderation in Hyperscaler-KI-Infrastruktur-Ausgaben-Prognosen zu profitieren.

- Wählen Sie Hebelwirkung und Margin-Modus: Wenden Sie Ihre bevorzugten Isolierten oder Cross-Margin-Parameter zusammen mit disziplinierter Hebelwirkung-Verhältnissen an, um Kapitaleffizienz zu maximieren und gleichzeitig das Liquidationsrisiko zu kontrollieren.

- Führen Sie strenge Risikoprotokolle aus: Nutzen Sie erweiterte BingX Take-Profit und Stop-Loss (TP/SL)-Tools, um Gewinne zu sichern und Kapital vor scharfen Übernacht-Bewegungen zu schützen, die mit NVIDIA-Ergebnis-Updates, Hyperscaler-Investitionsausgaben-Prognose-Revisionen oder Jensen Huang-Keynote-Kommentaren verbunden sind, die routinemäßig den optischen Netzwerk-Sektor um zweistellige Prozentsätze in einer einzigen Sitzung bewegen.

Top 5 Risiken, die vor einer Investition in Coherent-Aktien zu beachten sind

Coherents KI-Optik-Führerschaft ist eine der stärksten Hardware-Infrastruktur-Geschichten von 2026, aber COHR trägt auch Risiken im Zusammenhang mit CPO-Timing, Bewertung, Wettbewerb, Schulden und industrieller Nachfrage.

- CPO-Umsatz-Verzögerungsrisiko: Co-Packaged Optics ist zentral für Coherents Bewertungspremium, aber bedeutender Umsatz wird erst in der zweiten Hälfte von 2026 erwartet. Jede Verzögerung durch Kunden-Qualifikation, 6-Zoll-Wafer-Ausbeute-Probleme oder NVIDIA-Plattform-Timing könnte CPO-Umsatz-Annahmen um mehrere Quartale verschieben und eine Neubewertung auslösen.

- Hohe Bewertung und Makro-Sensitivität: COHR handelt zu einem reichen Multiple, mit einem Preis-Umsatz-Verhältnis über 12x und Forward-P/E über 49x. Sein hohes Beta und die Geschichte scharfer Drawdowns während Marktkorrekturen bedeuten, dass jeder Zinsschock, KI-Investitionsausgaben-Verlangsamung oder Risk-off-Rotation die Aktie schnell unter Druck setzen könnte.

- Wettbewerb von integrierten Rivalen: Intel, Broadcom und Marvell investieren in optische Integration und Silizium-Photonik. Coherents vertikale Integration und NVIDIA-Partnerschaft bieten einen starken kurzfristigen Burggraben, aber konkurrierende CPO-Architekturen könnten die Preissetzungsmacht oder den Marktanteil nach 2027 begrenzen.

- Schulden aus Legacy-Übernahmen: Coherent trägt noch bedeutende Schulden aus den II-VI- und Finisar-Übernahmen. Wenn KI-Optik-Umsatzwachstum sich verlangsamt oder der freie Cash Flow enttäuscht, könnte der Schuldendienst strategische Flexibilität und Investitionskapazität begrenzen.

- Industrial-Segment-Schwäche: Industrial-Umsatz ging in Q3 GJ2026 zurück, teilweise aufgrund von Veräußerungen und schwächerer Nachfrage in der Halbleiterverarbeitung, Verbraucherelektronik und medizinischen Märkten. Anhaltende Schwäche könnte Schlagzeilen-Umsatz, Margen und die von Investoren erwartete operative Hebelwirkung belasten.

Abschließende Gedanken: Ist Coherent-Aktie ein Kauf 2026?

Stand Juni 2026 ist Coherent (COHR) eines der klarsten öffentlichen Markt-Plays auf KI-Optik-Infrastruktur. Rekord-Q3 GJ2026-Umsatz, 41% Rechenzentrum-Segment-Wachstum, NVIDIAs 2-Milliarden-Dollar-strategische Investition, OCS-Auftragsbestand bis 2028 und der erwartete CPO-Umsatz-Hochlauf deuten alle auf ein Unternehmen hin, das über zyklische Photonik hinausgegangen ist und zu einem wichtigen Lieferanten im KI-Hardware-Stack geworden ist.

Das Risiko ist, dass viel von diesem Optimismus bereits eingepreist ist. COHR handelt nun über dem durchschnittlichen Analysten-Konsens-Ziel, sodass zukünftiges Aufwärtspotenzial von anhaltenden Gewinn-Upgrades, CPO-Umsatz-Fortschritt, Margenexpansion und stärkerem freien Cash Flow abhängt. Für aktive Trader bieten COHR-Futures auf BingX TradFi eine hochvolatile Möglichkeit, beide Richtungen um diese Katalysatoren zu handeln; für längerfristige Investoren ist die Kernfrage, ob CPO- und OCS-Umsatz schnell genug wachsen können, um eine Bewertung zu rechtfertigen, die bereits ehrgeizig nach KI-Infrastruktur-Standards ist.

Verwandte Artikel

- Top KI-Hyperscaler-Aktien zum Beobachten 2026: Das 700-Milliarden-Dollar-Cloud-Infrastruktur-Rennen

- Top KI-Halbleiter-Aktien zum Kauf 2026: KI-Chips und Lieferkette Komplettanleitung

- Top KI-Rechenzentrum-Aktien zum Kauf 2026: Cloud, Server und KI-Compute-Infrastruktur

- Nvidia (NVDA) Aktienkurs-Ausblick für 2026: Können Blackwell und Vera Rubin NVDA zurück zu 300 Dollar bringen?

- Lumentum-Aktienprognose 2026: Können KI-Optik-Boom, KI-Rechenzentrum-Superzyklus LITE über 1.200 Dollar treiben?