Mitte Juni 2026 befindet sich Credo Technology Group Holding Ltd (CRDO) an einer hochlukrativen, aber intensiv überprüften Schnittstelle des globalen Technologiesektors. Nach einer spektakulären vertikalen Rally von 78,4% in den letzten drei Monaten handelt der Halbleiter-Konnektivitätsinnovator und Quantencomputing-Aktie bei etwa 237,68 $, mit einem beeindruckenden Jahr-zu-Datum-Zuwachs von 65,95%.

Während die Aktie eine kurze 'Sell-the-News'-Volatilität erlebte und nach dem Ergebnisbericht vom 1. Juni aufgrund zu hoher Markterwartungen sofort fiel, haben die zugrunde liegenden Fundamentaldaten den langfristigen Unternehmenswert dramatisch neu bewertet. Investoren rechnen aggressiv mit einem massiven vierten Quartal des Geschäftsjahres 2026, das die Ergebnisse übertrifft, vor dem Hintergrund knapper Halbleiter-Lieferketten und eines unerbittlichen Investitionszyklus in die Infrastruktur der künstlichen Intelligenz.

Während Hyperscaler schnell von Cluster-Tests zum Einsatz hunderttausender vernetzter GPUs übergehen, ist die reine Rechenleistung nicht mehr die einzige Industriebeschränkung. Stattdessen ist die Effizienz von Rechenzentren frontal in einen massiven strukturellen Engpass gelaufen: Netzwerkzuverlässigkeit, Latenz und Stromverbrauch. Credos spezialisierte Hochgeschwindigkeits-Signallösungen haben das Unternehmen als unersetzlichen Anbieter der 'Spitzhacken und Schaufeln' positioniert, die moderne AI-Datenfabriken antreiben.

Dieser Leitfaden bietet eine umfassende Aufschlüsselung der Credo Technology Group Aktienprognose und Kursprognose für den Rest von 2026, unter Verwendung von Echtzeit-Finanzkennzahlen, S&P Global Market Intelligence Daten, Zacks Rank Analysen und aktuellen Post-Earnings-Zielupdates von Mizuho, Bank of America und TD Cowen.

Sie erfahren auch, wie Sie Credo Technology Group Holding Ltd (CRDO) Aktien-Futures und Spot-Aktien auf BingX TradFi mit krypto-besicherten Assets handeln können.

Top 5 Dinge, die Credo Technology (CRDO) Trader 2026 wissen sollten

Während Credo ein risikoreiches Ökosystem exponentieller Unternehmensskalierung und Premium-Bewertungsbeurteilungen navigiert, müssen Marktteilnehmer diese fünf kritischen Katalysatoren genau verfolgen:

- Die Kern-AEC-Wachstumsmaschine: Active Electrical Cables (AECs) bleiben Credos primärer Umsatztreiber. Hyperscaler übernehmen breit Credos ZeroFlap AEC-Architekturen, weil sie bis zu 1.000x höhere Netzwerkzuverlässigkeit liefern und gleichzeitig den Stromverbrauch um etwa 50% im Vergleich zu kurzen optischen Alternativen in dichten XPU-Clustern reduzieren.

- Die $600M Optische Geschäftswende: Über kupferbasierte Verkabelung hinaus erwartet das Management eine massive Beschleunigung in der zweiten Hälfte des Geschäftsjahres 2027, angetrieben durch sein expandierendes Portfolio optischer integrierter Schaltkreise (IC). Der gesamte optische Umsatz soll 600 Millionen Dollar übersteigen, wobei ZeroFlap-Optik, Silizium-Photonik-PICs und optische DSPs jeweils über die 100-Millionen-Dollar-Jahresrate-Marke steigen sollen.

- Die DustPhotonics-Integration: Credos strategische Akquisition von DustPhotonics hat fundamental seine hochgeschwindigkeits-optische Konnektivitäts-Roadmap verbessert. Durch die Einbettung fortschrittlicher Silizium-Photonik Photonic Integrated Circuit (PIC) Technologie sichert sich Credo aktiv seinen Platz in kommenden 800G und 1.6T Einsatzzyklen, während es zukünftige 3.2T Lösungen entwickelt.

- Schwere Hyperscaler-Kundenkonzentration: Trotz der Ausweitung seiner Präsenz auf aufkommende Neocloud-Anbieter bleibt Credos Umsatz eng konzentriert. In seinen neuesten Finanzoffenlegungen machten vier verschiedene Hyperscale-Cloud-Service-Anbieter jeweils über 10% von Credos gesamtem Unternehmensumsatz aus, was ein inhärentes Einzelkunden-Ausgabenrisiko darstellt.

- Gestreckte Bewertung & Hohe Beta-Multiplikatoren: Mit einem nachlaufenden Kurs-Gewinn-Verhältnis (P/E) von 94,73 und einem forward Kurs-Umsatz-Verhältnis (P/S) von 15,48 verlangt CRDO eine hohe Prämie im Vergleich zum elektronischen Halbleitersektor-Durchschnitt von 9,14. Kombiniert mit einer hochsensitiven 1-Jahres-Beta von 3,2 ist die Aktie stark makro-getriebener AI-Kapitalausgaben-Abkühlung ausgesetzt.

Was ist Credo Technology Group (CRDO)?

Gegründet 2008 und rechtlich mit Sitz auf den Kaimaninseln mit operativen Standorten in San Jose, Kalifornien, bietet Credo Technology Group Holding Ltd bahnbrechende Hochgeschwindigkeits-Konnektivitätslösungen für den globalen Dateninfrastrukturmarkt. Das architektonische Kernfundament von Credos Produktpalette ist sein proprietärer Serializer/Deserializer (SerDes) und Digital Signal Processor (DSP) Technologie-Stack.

Anstatt sich auf reine Rechenprozessoren wie Nvidia oder AMD zu konzentrieren, entwirft Credo die spezialisierte Hardware, die benötigt wird, um Daten zwischen Chips, Switches und Servern bei extremen optischen und elektrischen Geschwindigkeiten zu transportieren. Sein kommerzielles Portfolio umfasst integrierte Schaltkreise (ICs), Retimer, optische DSPs, SerDes-Chiplets, Intellectual Property (IP) Lizenzlösungen und schlüsselfertige Active Electrical Cables (AECs) für Ethernet- und PCIe-Anwendungen weltweit.

Credos Performance Anfang 2026: Die Post-Earnings Neupreisierung

Credo Technology Group (CRDO) YTD Aktienperformance Stand Juni 2026 | Quelle: Google Finance

Credo schloss ein bestimmendes Geschäftsjahr am 1. Juni 2026 mit herausragenden vierten Quartalszahlen ab. Der Quartalsumsatz explodierte auf 437,0 Millionen Dollar und erreichte eine außergewöhnliche Jahr-über-Jahr-Wachstumsrate von 157%, die den Wall Street Konsens von 431,8 Millionen Dollar übertraf. Das Non-GAAP Nettoeinkommen für das einzelne Quartal erreichte 277 Millionen Dollar und ergab einen bereinigten Gewinn pro Aktie (EPS) von 1,16 Dollar, was die institutionelle Schätzung von 1,02 Dollar komfortabel übertraf.

|

Kennzahl (FQ4 2026) |

Gemeldeter Wert |

Wall Street Konsens |

YoY Wachstum |

|

Quartalsumsatz |

$437,0 Millionen |

$431,8 Millionen |

1,57 |

|

Non-GAAP EPS |

$1,16 |

$1,02 |

+13,6% (Übertroffen) |

|

Ganzjahresumsatz |

$1,34 Milliarden |

$1,33 Milliarden |

2,05 |

|

Non-GAAP Bruttomarge |

68,10% |

67,50% |

+310 Basispunkte |

Für das gesamte Geschäftsjahr 2026 verdreifachte sich Credos Gesamtumsatz mehr als auf 1,34 Milliarden Dollar, während sich die Non-GAAP-Bruttomargen um 310 Basispunkte auf 68,1% erweiterten. Das Management nutzte diese Dynamik und gab außergewöhnlich starke Prognosen für das kommende erste Quartal des Geschäftsjahres 2027 heraus, mit einer projektierten Umsatzspanne zwischen 465,0 und 475,0 Millionen Dollar neben stabilen Bruttomargen im Bereich von 67% bis 69%. Diese strukturelle Expansion brachte die Aktie zu einem erstklassigen Zacks Rank #1 (Strong Buy) Status.

Credo 2026 Handelsstrategie: Navigation von Volatilitätsmultiplikatoren

- Der $220 – $225 Kurzfristige Unterstützungsboden: Nach Post-Earnings Gewinnmitnahmen hat sich der $220 bis $225 Bereich als wesentliche psychologische und strukturelle Nachfragezone etabliert. Technische Trader überwachen diese Grenze genau in Tagescharts, da das Halten über diesem Niveau das breitere, mittelfristige bullische Fortsetzungsmuster bewahrt.

- Bewertung des Cash-Profils vs. Inventar-Ramping: Credo hält eine unglaublich starke Cash-Position von etwa 1,4 Milliarden Dollar, was dem Unternehmen massive Flexibilität für Produkt-R&D und akquisitorische M&A gibt. Trader sollten jedoch beachten, dass das Unternehmensinventar sich Jahr-über-Jahr fast verdreifacht hat. Während das Management dies als notwendigen Aufbau erklärt, um Lieferketten-Kapazitäten für kommende 1.6T Kunden-Deployments zu sichern, erfordert es vorsichtige Überwachung, um sicherzustellen, dass die Top-Line-Nachfrage den Rückstand vollständig absorbiert.

- Management der 3,2 Beta-Exposition: Mit einer Beta von 3,2 zeigt CRDO Preisbewegungen, die stark gegenüber den Benchmark-Indizes verstärkt sind. Trader müssen ihre Positionen aktiv dimensionieren, um abrupte, intraday Preisschwankungen und After-Hours-Schlagzeilen-Risiken auszuhalten, die für high-multiple, high-growth AI-Infrastruktur Aktien typisch sind.

Credo Aktienkursprognose 2026: $300 Street-High Peak vs. $172 Bear Trap

Eine ausgewogene Bewertung von Credos Trajectorie erfordert die Gegenüberstellung eines unbestreitbaren, mehrjährigen Hyperscaler-Hardware-Upgrade-Zyklus mit einem steilen Bewertungsprofil, das minimalen Spielraum für operative Fehler lässt.

Das Bull-Case: Credos $290 – $300 Multi-Gen Konnektivitäts-Monopol

Die bullische These geht von einer ungehemmten Beschleunigung der Hyperscaler- und aufkommenden Neocloud-Infrastruktur-Capex aus. Unterstützt von Mizuho-Analyst Vijay Rakesh, der sein Kursziel nach dem Juni-Ergebnisbericht auf $290 erhöhte, und High-End-Street-Schätzungen, die $300 erreichen, sieht dieses Szenario vor, dass Credo ein effektives Monopol über fortgeschrittene Cluster-Fabrics festigt.

Da Cluster-Größen über 100.000 XPUs skalieren, machen die Betriebskosten von Netzwerkausfällen alternative Kupfer- oder niedrigere optische Interconnects finanziell unrentabel. Wenn Credo seine neu angekündigten ZeroFlap-Optik, Active Line Cards (ALCs) und OmniConnect-Plattformen gleichzeitig vollständig monetarisiert, wird der Umsatz mühelos zum internen 2029-Ziel des Unternehmens von $3,2 Milliarden verfolgen. Diese operative Ausführung würde weitere Multiple-Expansion rechtfertigen und CRDO über sein 52-Wochen-Hoch von $261,38 zur psychologischen $300-Marke treiben.

Das Base-Case für CRDO Aktie: $230 – $260 Konsolidierungsplateau

Das Base-Case deutet auf eine längere Konsolidierungsära hin, in der der Markt systematisch Credos massive 26,9% annualisierte Umsatzwachstumsprognose gegen seine Premiumbewertung paart. Unterstützt von Bank of Americas $252-Ziel und dem makro Wall Street Konsens-Durchschnitt von $256,30 modelliert dieser Ausblick eine hochproduktive, range-gebundene Handelslandschaft.

Unter diesem Framework liefert Credo reibungslos seine FQ1 2027 Umsatzprognose von bis zu $475 Millionen, und Bruttomargen bleiben komfortabel bei etwa 68% verankert. Jedoch hält breiteres Marktbewusstsein für schwere Kundenkonzentration einen Deckel auf das forward earnings multiple der Aktie. Das Asset konsolidiert seine massiven Jahr-zu-Datum-Gewinne und schwankt zwischen großer struktureller Unterstützung bei $220 und kurzfristiger Resistenz bei $260.

Das Bear-Case: CRDOs $172 Bewertungskompressions-Falle

Der bärische Ausblick konzentriert sich auf potenzielle strukturelle Hindernisse innerhalb des breiteren AI-Ausgabenzyklus. Hervorgehoben durch konservative forensische Modelle wie 24/7 Wall St. (die ein internes Modellziel von $220,11 und ein strukturelles Bear-Case-Ziel von $172,10 beibehält), fokussiert sich diese Erzählung auf schnelle Multiple-Kontraktion.

Wenn große Hyperscaler eine temporäre Pause bei Cluster-Deployments einlegen, um vorhandenes Inventar zu verarbeiten, oder wenn tief verwurzelte Konkurrenten wie Broadcom (AVGO), Marvell Technology (MRVL) oder Astera Labs (ALAB) einen aggressiven Preiskrieg für Hardware-Zuweisungen entfachen, würde Credos hochkonzentrierter Umsatzstrom sofortigen Druck spüren. Angesichts seines erhöhten nachlaufenden P/E von 94,73 könnte jede geringfügige Prognose-Herabstufung oder Kompression der Bruttomargen unter die angestrebte 67%-Grundlinie scharfe, institutionelle Liquidation auslösen und die Aktie einem starken Rückgang zur $172-Unterstützungszone aussetzen.

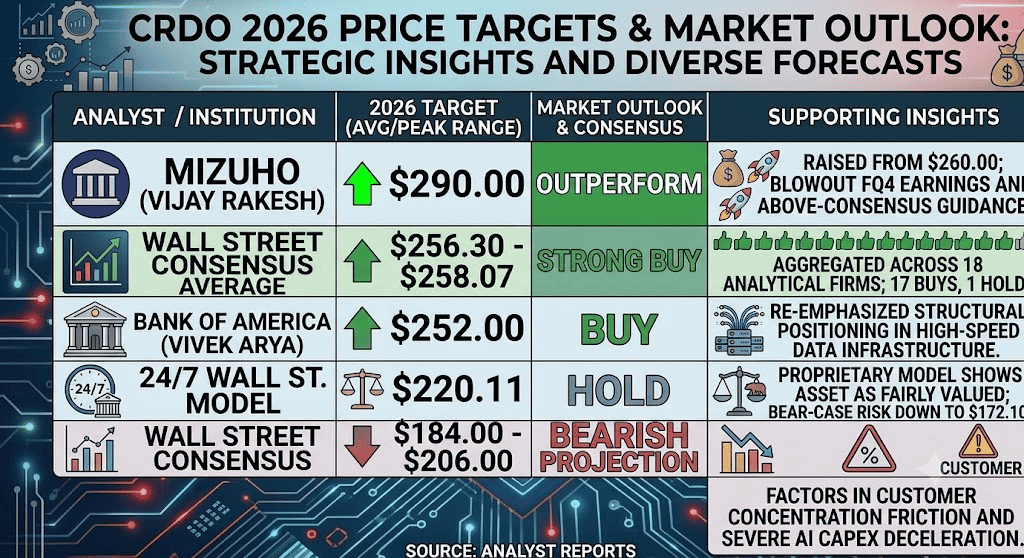

Credo Technology Group (CRDO) Kursprognosen für 2026 von Wall Street Analysten

|

Institution / Quelle |

2026 Kursziel (Peak/Durchschn.) |

Gesamtmarktausblick & Rating |

|

Mizuho (Vijay Rakesh) |

$290,00 |

Outperform: Erhöhte Ziel von $260 nach herausragendem FQ4-Ergebnisbericht und über-Konsens-Prognose. |

|

Wall Street Konsens Durchschnitt |

$256,30 – $258,07 |

Strong Buy: Aggregiert über 18 führende Analysefirmen; hebt 17 Buy-Ratings und 1 Hold-Rating hervor. |

|

Bank of America (Vivek Arya) |

$252,00 |

Buy: Betonte erneut strukturelle Positionierung in Hochgeschwindigkeits-Dateninfrastruktumärkten. |

|

24/7 Wall St. Modell |

$220,11 |

Hold: Proprietäres Modell impliziert, dass das Asset fair bewertet ist; umreißt ein Bear-Case-Risikoziel bis $172,10. |

|

Wall Street Konsens Tief |

$184,00 – $206,00 |

Bärische Projektion: Berücksichtigt Kundenkonzentrations-Reibung und schwere AI-Capex-Verlangsamung. |

Wie man Credo Technology (CRDO) Aktien-Futures auf BingX TradFi handelt

CRDO/USDT Perpetual Contract auf BingX Futures-Markt

Während Credo Technology Group diese volatile Periode massiver Infrastruktur-Deployments und hochvolumiger Earnings-Anpassungen navigiert, können taktische Marktteilnehmer tägliche Kurstrends über die fortgeschrittene BingX-Plattform leicht erfassen.

- Zugang zur Plattform: Loggen Sie sich in Ihr Konto ein und navigieren Sie zum spezialisierten TradFi / Aktien-Bereich im Haupt-BingX-Exchange-Dashboard.

- Asset lokalisieren: Geben Sie in der Ticker-Suchleiste ein und wählen Sie den CRDO-USDT Perpetual Futures-Kontrakt.

- Ihre Marktrichtung festlegen: Wählen Sie Long öffnen, wenn Sie glauben, dass expandierende 1.6T optische Portfolio-Deployments und starke Hyperscaler-Traktion das Asset zum $300 Street-High-Ziel treiben werden. Wählen Sie Short öffnen, um von Premium-Bewertungsanpassungen und potenziellen Industrie-Capex-Abkühlungen zu profitieren.

- Leverage- und Margin-Parameter konfigurieren: Setzen Sie Ihre bevorzugten Isolated- oder Cross-Margin-Strukturen neben disziplinierten, hochkonservativen Leverage-Verhältnissen, um die Kapitalallokationseffizienz zu maximieren.

- Risikomanagement-Protokolle implementieren: Setzen Sie fortgeschrittene BingX Take-Profit und Stop-Loss (TP/SL) Tools ein, um Ihr Kapital automatisch vor plötzlichen, nachrichten-getriebenen Marktlücken während verlängerter After-Hours-Handelsfenster zu schützen.

Top 5 Risiken vor einer Investition in CRDO Aktien zu berücksichtigen

Während Credos außergewöhnliche Umsatztrajektorie eine sehr verlockende strukturelle Expansionserzählung präsentiert, erfordert der Aufbau einer Position in diesem high-beta Asset eine gründliche Bewertung dieser klaren Schwachstellen:

- Ausgeprägte Umsatzkonzentration: Die Abhängigkeit von vier Kern-Hyperscalern für über 40% der gesamten eingehenden Umsätze setzt Credo lokalisierten Unternehmensbudget-Verschiebungen oder internen Engineering-Umzuteilungen von einem einzelnen Kunden aus.

- Gestreckte Sektor-Bewertungsmultiplikatoren: Ein nachlaufendes P/E nahe 95x bedeutet, dass der Markt praktisch keinen Raum für logistische Störungen, Komponentenknappheit oder leichte Prognose-Verfehlungen lässt.

- Heftige Halbleiter-Konkurrenz: Formidable, stark kapitalisierte Industrie-Peers wie Broadcom, Marvell und Astera Labs innovieren kontinuierlich alternative Konnektivitätsmodule und schaffen fortlaufende Marktanteilsrisiken.

- Inventar-Expansion und Cash-Konversion: Während der massive Aufbau von Inventar darauf ausgelegt ist, kommende 1.6T Rechenzentrum-Konfigurationen zu beliefern, bindet er vorübergehend erhebliches operatives Kapital in der Bilanz.

- Makro-Capex-Verwundbarkeiten: Credos Geschäftsmodell ist an die Nachhaltigkeit der multi-milliarden-dollar globalen AI-Infrastruktur-Ausgaben gekoppelt. Jede breitere wirtschaftliche Verlangsamung könnte eine sofortige strukturelle Pause in Datenfabrik-Aufbauten auslösen.

Abschließende Gedanken: Ist Credo Technology (CRDO) Aktie ein Kauf 2026?

Mitte 2026 sticht Credo Technology Group Holding Ltd als einer der reinsten und strukturell solidesten Picks-and-Shovels-Plays innerhalb der Landschaft der künstlichen Intelligenz-Infrastruktur hervor. Die Fähigkeit des Unternehmens, den Ganzjahresumsatz auf $1,34 Milliarden zu verdreifachen und dabei robuste 68,1% Non-GAAP-Bruttomargen zu erhalten, bestätigt eine tiefe Produkt-Markt-Passung und einen klaren technologischen Graben innerhalb dichter XPU-Clustering-Fabrics.

Jedoch erfordert der Einstieg in ein Asset, das zu einem so hohen Bewertungsmultiplikator handelt, strenge operative Disziplin und einen soliden Risikomanagementplan. Für kurzfristige taktische Trader bieten Credos hohe Beta (3,2) und klare Post-Earnings-Spannen einen idealen Spielplatz für Volatilitätserfassung über BingX Futures. Langfristige Marktteilnehmer hingegen könnten es strategisch finden, Positionen über Dollar-Cost-Averaging während struktureller Rückschläge zu skalieren und der zugrunde liegenden Ertragskraft des Unternehmens zu ermöglichen, organisch in seine Premium-Marktbewertung hineinzuwachsen.

Risikoerinnerung: Der Handel mit high-growth Halbleiter- und Technologieaktien beinhaltet immenses finanzielles Risiko aufgrund erhöhter Beta-Kennzahlen, kapitalintensiver Fertigungszeiten und sich schnell entwickelnder technologischer Zyklen. Setzen Sie immer strenge Risikomanagement-Protokolle, ordnungsgemäße Positionsdimensionierung und obligatorische Stop-Losses durch.

Verwandte Literatur

- Top AI-Halbleiter-Aktien zum Kauf 2026: AI-Chips und Lieferketten-Komplettleitfaden

- Top 10 Quantencomputing-Aktien zu beobachten 2026: Unternehmen, die Next-Gen-Computation vorantreiben

- Top AI-Hyperscaler-Aktien zu beobachten 2026: Das $700 Milliarden Cloud-Infrastruktur-Rennen

- Top AI-Compute und GPU-Aktien zum Kauf 2026: Der Wechsel zu Inferenz und Custom Silicon

- Top AI-Rechenzentrum-Aktien zum Kauf 2026: Cloud, Server und AI-Compute-Infrastruktur