Ethereum (ETH) als zweitgrößte Kryptowährung nach Marktkapitalisierung nach Bitcoin ist seit langem eine der Kern-Holdings für taiwanische Investoren. Mit dem Übergang von Ethereum zum Proof-of-Stake (PoS) Mechanismus hat sich der Anwendungsbereich von ETH von der reinen Token-Haltung auf Staking-Erträge, Layer-2-Netzwerknutzung, Kreditvergabe und Liquiditätsmining ausgeweitet. Jede dieser Aktivitäten kann unterschiedliche steuerliche Behandlungen erfordern, was die Steuerplanung für ETH-Investoren komplexer macht als für gewöhnliche Kryptowährungen.

Taiwan hat noch kein spezielles Gesetz für die steuerliche Behandlung von Kryptowährungen erlassen. Ethereum und andere nicht-wertpapierähnliche virtuelle Währungen werden gleich behandelt, wobei Investitionsgewinne als „Eigentumsgeschäftseinkommen" klassifiziert und gemäß Artikel 14, Absatz 1, Kategorie 7 des Einkommensteuergesetzes behandelt werden. Für Investoren, die nur ETH-Spot kaufen und verkaufen, ist die steuerliche Behandlung relativ einfach; bei Staking und DeFi-Operationen sind die aktuellen Vorschriften für diese Szenarien jedoch noch unvollständig, und in der Praxis werden sie meist nach Rechnungslegungsgrundsätzen analog behandelt.

Dieser Artikel beginnt mit der rechtlichen Positionierung von Ethereum und erklärt nacheinander den Besteuerungszeitpunkt von ETH, die Unterscheidung zwischen inländischen und ausländischen Einkommen, die Behandlung von Staking- und dezentralisierten Finanz- (DeFi) Erträgen, das Anmeldeverfahren und stellt geeignete Handelsplattformen und Steuerberatungstools für ETH-Investoren vor, um Ihnen bei der Einrichtung eines stabilen und praktischen Ethereum-Steuererklärungsworkflows zu helfen. Der Inhalt dieses Artikels dient nur als allgemeine Referenzinformation. Für tatsächliche Anmeldungen konsultieren Sie bitte entsprechend Ihrer persönlichen Situation einen Steuerberater oder das Finanzamt für professionelle Beratung.

Wichtige Punkte

- Ethereum wird in Taiwan als „nicht-wertpapierähnliche virtuelle Währung" klassifiziert. Investitionsgewinne gehören zum „Eigentumsgeschäftseinkommen" und müssen gemäß Artikel 14, Absatz 1, Kategorie 7 des Einkommensteuergesetzes gemeldet werden. Die Steuerbefreiungsregelung für Aktiengeschäfte gilt nicht.

- Der Besteuerungszeitpunkt wird durch den „Umtausch von ETH in Fiat-Währung und Auszahlung auf ein Bankkonto" ausgelöst. Das bloße Halten von ETH in Wallets oder Börsen oder der Austausch zwischen Kryptowährungen stellt noch keine realisierten Gewinne oder Verluste dar.

- Für ETH-Staking-Belohnungen, Liquiditätsmining und DeFi-Erträge gibt es derzeit keine klaren steuerlichen Richtlinien. Der konservative Ansatz ist, sie bei Erhalt zum aktuellen Marktpreis als Einkommen zu erfassen und diesen Marktpreis als Kostenbasis für zukünftige Verkäufe zu verwenden.

- Inländische Einkommen (Umtausch von ETH in NT$ über taiwanische Börsen) werden in die umfassende Einkommensteuer einbezogen, ausländische Einkommen (Überweisung über Offshore-Plattformen nach Taiwan) unterliegen dem Mindeststeuer-System. Ausländische Einkommen unter 1 Million NT$ sind von der Meldung befreit.

- BingX bietet eine traditionelle chinesische Benutzeroberfläche für ETH-Spot- und Perpetual-Futures-Handel mit vollständigen Gewinn- und Verlustberichtsexportfunktionen, geeignet als Haupt-Handels- und Aufzeichnungsplattform für taiwanische ETH-Investoren.

Muss Ethereum in Taiwan versteuert werden? Rechtliche Positionierung von Ethereum in Taiwan: Nicht-wertpapierähnliche virtuelle Währung

Bevor wir die Steuervorschriften verstehen, müssen wir zunächst die rechtliche Positionierung von Ethereum durch die taiwanischen Aufsichtsbehörden verstehen. Die Financial Supervisory Commission klassifiziert ETH zusammen mit Bitcoin und anderen Mainstream-Kryptowährungen als „nicht-wertpapierähnliche virtuelle Währung". Diese Positionierung bestimmt direkt die Besteuerungsmethode für ETH: Sie unterliegt nicht der Steuerbefreiungsregelung für Wertpapiertransaktionen, und Investitionsgewinne werden als „Einkommen aus dem Verkauf oder Austausch von Eigentum und Rechten" betrachtet und müssen gemäß den einschlägigen Bestimmungen des Einkommensteuergesetzes in die umfassende Einkommensteuer oder Mindeststeuer einbezogen werden.

Das Finanzministerium legte dem Finanzausschuss des Legislativ-Yuan im Januar 2025 einen schriftlichen Bericht über die Besteuerung von Kryptowährungen vor und bestätigte, dass Gewinne aus persönlichen Kryptowährungsgeschäften gemäß Artikel 14, Absatz 1, Kategorie 7 des Einkommensteuergesetzes „Eigentumsgeschäftseinkommen" behandelt werden sollen, wobei der Transaktionspreis abzüglich Kosten und damit verbundener Gebühren als zu versteuerndes Einkommen gilt. Bis zum 13. Dezember 2024 hatte die Nationale Steuerverwaltung nicht gemeldete virtuelle Währungseinkommen in Höhe von 130 Millionen NT$ aufgedeckt und zusätzliche Steuern und Strafen von über 34 Millionen NT$ eingezogen, womit die Aufsichtsbehörden bereits praktische Durchsetzungsfälle etabliert haben.

Steuerlich wird die „Exit-Settlement-Methode" zur Berechnung von ETH-Gewinnen und -Verlusten verwendet, was bedeutet, dass Gewinne und Verluste erst als realisiert gelten, wenn Ethereum wieder in Fiat-Währung (NT$ oder Fremdwährung) umgewandelt wird. Mit anderen Worten: Solange ETH in Börsen oder persönlichen Wallets verbleibt, entstehen unabhängig davon, wie stark der Buchwert steigt oder zwischen verschiedenen Token getauscht wird, noch keine Steuerpflichten. Nur wenn ETH auf persönliche Bankkonten ausgezahlt und der Fiat-Umtausch abgeschlossen wird, muss es in die Einkommensmeldung dieses Jahres einbezogen werden.

Inländische vs. ausländische Einkommen: Unterscheidung nach ETH-Auszahlungskanal

Die steuerliche Bewertung von Ethereum ist die gleiche wie bei anderen Kryptowährungen und bestimmt sich nach der „Auszahlungsplattform", ob es sich um inländische oder ausländische Einkommen handelt. Die beiden haben sehr unterschiedliche anwendbare Steuersysteme: Inländische Einkommen werden in die umfassende Einkommensteuer mit progressiven Steuersätzen einbezogen, während ausländische Einkommen dem Mindeststeuer-System (Mindeststeuer) unterliegen und relativ großzügige Steuerbefreiungen genießen. Für ETH-Investoren ist die Wahl des Auszahlungskanals im Wesentlichen auch Teil der Steuerplanung.

1. Inländische Einkommen: Auszahlung über taiwanische Börsen

Die Verwendung taiwanischer konformer Börsen wie MAX, BitoPro zur Umwandlung von ETH in NT$ und Überweisung auf persönliche NT$-Bankkonten wird als „inländisches Einkommen" betrachtet und unterliegt den Bestimmungen der persönlichen umfassenden Einkommensteuer. Taiwanische konforme Börsen befolgen Real-Name-Systeme und Anti-Geldwäsche-Gesetze mit vollständigen Transaktionsaufzeichnungen. Die Nationale Steuerverwaltung kann gemäß Artikel 30 des Steuererhebungsgesetzes Transaktionsdaten bestimmter Personen einsehen. Die Berechnung inländischer Einkommen lautet:

Inländisches Eigentumsgeschäftseinkommen = ETH-Verkaufserlös – Kaufkosten – Transaktionsgebühren

Das berechnete Einkommen wird in das gesamte jährliche umfassende Einkommen der Person einbezogen und nach progressiven Steuersätzen (5% bis 40%) besteuert. Für ETH-Investoren mit nicht großen Gewinnbeträgen sind die niedrigeren Steuersatzschwellen für inländische Einkommen relativ freundlich; für Hocheinkommensbezieher ist jedoch die progressive Steuerobergrenze von 40% deutlich höher als das Mindeststeuer-System für ausländische Einkommen.

Weiterführende Lektüre:Vollständiger Vergleich der Fiat-Ein- und Auszahlungen für Kryptowährungen in Taiwan: Welche Plattform ist am günstigsten für Einzahlungen und am schnellsten für Auszahlungen? (2026)

2. Ausländische Einkommen: Überweisung über Offshore-Plattformen nach Taiwan

Wenn Sie ausländische Börsen für den ETH-Handel verwenden und Gewinne in USD oder Stablecoins umwandeln und dann per Überweisung auf taiwanische Fremdwährungs-Bankkonten überweisen, wird dieses Einkommen als „ausländisches Einkommen" betrachtet. Ausländische Einkommen werden nicht in die umfassende Einkommensteuer einbezogen, sondern unterliegen dem „Mindeststeuer-Gesetz". Bei der Rücküberweisung von Geldern verlangt die Bank das Ausfüllen der Überweisungsart. Es wird empfohlen, „268 Verkauf ausländischer virtueller Vermögenswerte" anzugeben, um sie bei zukünftigen Steuererklärungen als ausländisches Einkommen zu klassifizieren.

Die Steuerbefreiungen für ausländische Einkommen sind relativ großzügig. Ausländische Gesamteinkommen unter 1 Million NT$ pro Person und Jahr sind von der Meldung befreit. Über 1 Million NT$ müssen als Mindeststeuer gemeldet werden. Der Grundsteuerbetrag abzüglich 7,5 Millionen NT$ (gilt für 2026) wird mit 20% als Mindeststeuer berechnet. Wenn die Mindeststeuer höher ist als die umfassende Einkommensteuer, muss die Differenz nachgezahlt werden; wenn die umfassende Einkommensteuer höher oder gleich der Mindeststeuer ist, ist keine Mindeststeuer zu zahlen. Zu beachten ist, dass der Grundsteuerbetrag neben ausländischen Einkommen auch spezielle Versicherungsleistungen, Wertpapiergeschäftseinkommen und andere Posten umfasst, die bei der Berechnung des Steuerbefreiungsraums berücksichtigt werden sollten.

Weiterführende Lektüre:Welche Plattform hat in Taiwan die niedrigsten Gebühren für ETH-zu-USD-Umtausch? Vergleich von Gebühren und Auszahlungskosten von 5 großen Börsen (2026)

Wann müssen ETH-Transaktionen versteuert werden? Übersicht häufiger Szenarien

Die vielfältigen Anwendungen des Ethereum-Ökosystems machen die steuerliche Behandlung von ETH komplexer als bei gewöhnlichen Kryptowährungen. Von Spot-Handel über Staking bis hin zu DeFi-Operationen kann jede Aktivität die endgültige Gewinn- und Verlustberechnung beeinflussen. Obwohl die taiwanischen Steuergesetze derzeit für einige Szenarien noch keine klaren Richtlinien haben, können konservative Behandlungsprinzipien das Risiko späterer Streitigkeiten bei Prüfungen reduzieren.

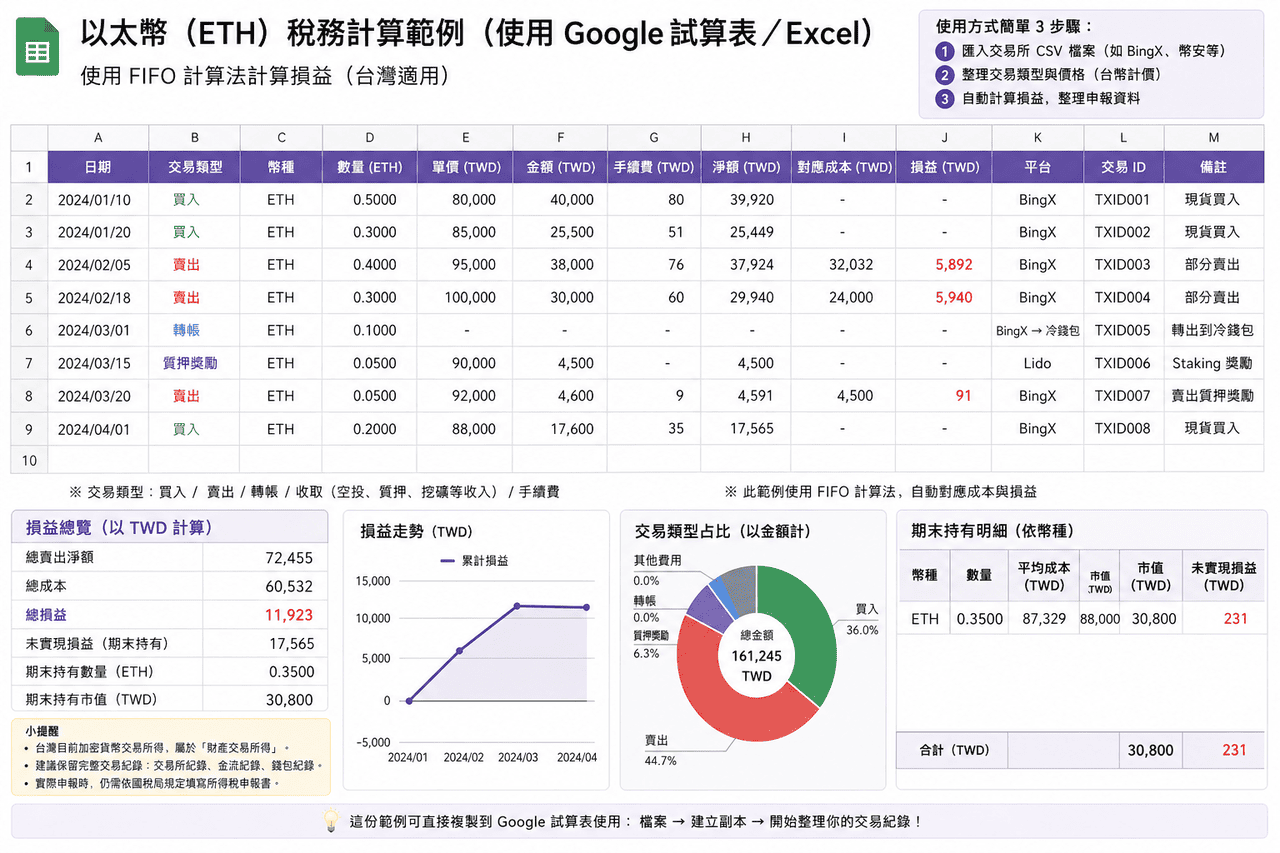

- ETH-Spot-Handel: Das häufigste Szenario ist der Kauf von ETH und der Verkauf bei Kurssteigerungen zur Gewinnrealisierung mit Auszahlung auf Bankkonten. Solche Gewinne gehören zum Eigentumsgeschäftseinkommen und werden je nach Auszahlungskanal als inländische oder ausländische Einkommen eingestuft. Die Berechnungsmethode ist „Verkaufserlös – Kaufkosten – Transaktionsgebühren", wobei das Einkommen in die umfassende Einkommensteuer oder Mindeststeuer des aktuellen Jahres einbezogen wird. Es wird empfohlen, nach jedem Kauf oder Verkauf sofort Transaktionsaufzeichnungen herunterzuladen und zu sichern als Grundlage für spätere Berechnungen. Bei gestaffelten Einkäufen kann derselbe ETH-Batch mit FIFO oder der Durchschnittskostenmethode berechnet werden, sollte aber im selben Jahr konsistent bleiben.

- ETH Perpetual-Futures-Handel: Gewinne aus Ethereum Perpetual-Futures gehören ebenfalls zum Eigentumsgeschäftseinkommen. Da sie Margin, Funding-Raten und Zwangsliquidationsmechanismen beinhalten, unterscheidet sich die Berechnungsmethode von Spot-Geschäften. In der Praxis werden meist direkt die von der Plattform bereitgestellten Gewinn- und Verlustberichte verwendet. Einige Plattformen (wie BingX) bieten vollständige Futures-Gewinn- und Verlust-Exportfunktionen, wobei Nettogewinne und -verluste nach dem Schließen automatisch berechnet werden und als Meldegrundlage dienen können. Wenn über Offshore-Plattformen gehandelt und Gelder nach Taiwan überwiesen werden, werden sie normalerweise als ausländische Einkommen klassifiziert.

- ETH Staking-Belohnungen: Nach Ethereums Übergang zum Proof-of-Stake (PoS) Mechanismus können ETH-Inhaber durch Staking jährliche Belohnungen von etwa 2 bis 4% erhalten. Ob über Börsen, Liquid-Staking-Protokolle (wie Lido, Rocket Pool) oder den Betrieb eigener Validator-Knoten, wird praktisch meist konservativ behandelt: Bei Erhalt der Belohnungen werden diese zum aktuellen Marktpreis als Einkommen erfasst; beim zukünftigen Verkauf dieser ETH wird der damals erfasste Marktpreis als Kostenbasis für die Berechnung nachfolgender Gewinne und Verluste verwendet.

- DeFi-Kreditvergabe und Liquiditätsmining: In Kreditprotokollen wie Aave, Compound wird die Verwendung von ETH als Sicherheit für das Ausleihen von Stablecoins normalerweise als besicherte Kreditvergabe und nicht als Vermögensveräußerung betrachtet und führt nicht sofort zu Steuerpflichten. Wenn jedoch Sicherheiten liquidiert werden, entspricht dies dem Verkauf von Vermögenswerten und Gewinne und Verluste müssen zum aktuellen Marktpreis berechnet werden. Transaktionsgebühren oder Belohnungs-Token aus der Bereitstellung von Liquidität in Uniswap, Curve usw. werden ähnlich wie Staking behandelt und bei Erhalt zum Marktpreis als Einkommen erfasst. Gleichzeitig ist auf impermanent loss zu achten, da die endgültige Einlösungsmenge der Vermögenswerte von der ursprünglichen Investition abweichen kann.

- Layer-2-Cross-Chain und Krypto-zu-Krypto-Tausch: Die Übertragung von ETH vom Mainnet zu Arbitrum, Optimism und anderen Layer-2-Netzwerken ist im Wesentlichen die Bewegung von Vermögenswerten zwischen verschiedenen Netzwerken und wird normalerweise nicht als Veräußerung betrachtet. Ebenso wird der Krypto-zu-Krypto-Tausch vor der Rückumwandlung in Fiat-Währung meist als nicht realisierte Gewinne und Verluste angesehen. Diese Operationen beeinflussen jedoch immer noch nachfolgende Kostenberechnungen. Praktisch sollten Cross-Chain-Aufzeichnungen, Tauschaufzeichnungen und Gas-Fee-Ausgaben aufbewahrt werden, um bei zukünftigen Auszahlungen eine vollständige Kostenbasis zu berechnen.

Vergleich der steuerlichen Bewertung häufiger Ethereum-Transaktionsszenarien

|

Transaktionsszenario |

Löst Besteuerung aus |

Steuerliche Behandlungsempfehlung |

|

ETH-Spot-Handel mit Auszahlung auf Bank |

Ja |

Je nach Auszahlungskanal inländische/ausländische Einkommen unterscheiden, Eigentumsgeschäfts-Gewinne und -Verluste berechnen |

|

ETH in andere Token tauschen |

Nein (noch nicht realisiert) |

Transaktionsaufzeichnungen aufbewahren, vollständige Kostenbasis bei zukünftiger Auszahlung berechnen |

|

ETH Staking-Belohnungen erhalten |

Empfohlen als Einkommen zu erfassen |

Bei Erhalt zum aktuellen Marktpreis erfassen, als Kostenbasis für zukünftige Verkäufe verwenden |

|

Layer-2-Cross-Chain-Bridging |

Nein |

On-Chain-Transaktionsaufzeichnungen und Gas-Fee-Ausgabennachweise aufbewahren |

|

DeFi-Kreditbesicherung (nicht liquidiert) |

Nein |

Kreditaufzeichnungen aufbewahren, bei Liquidation Gewinne und Verluste zum Liquidationspreis berechnen |

|

Liquiditätsmining-Belohnungen |

Empfohlen als Einkommen zu erfassen |

Bei Erhalt zum aktuellen Marktpreis erfassen, impermanent loss-Berechnung beachten |

Wie wählt man Ethereum-Steuertools aus? Übersicht geeigneter ETH-Steuererklärungstools für Taiwan

Für taiwanische ETH-Investoren mit häufigeren Transaktionen oder plattformübergreifenden Operationen ist die manuelle Organisation von Gewinn- und Verlustdaten normalerweise nicht unerheblich. Die folgenden Tools können bei der Integration von Transaktionsaufzeichnungen und der Berechnung von Gewinnen und Verlusten helfen.

Die meisten Tools sind internationale Dienste mit noch begrenzter Unterstützung für das taiwanische Steuersystem und werden normalerweise hauptsächlich zur Berechnung von Gewinn- und Verlustzahlen verwendet. Bei tatsächlichen Anmeldungen müssen sie noch einmal entsprechend dem taiwanischen Format reorganisiert werden. Darüber hinaus haben die meisten Mainstream-Tools hauptsächlich englische Benutzeroberflächen und noch keine vollständige traditionelle chinesische Unterstützung, was eine gewisse Anpassung bei der Nutzung erfordern könnte.

- Koinly: Unterstützt die meisten Mainstream-Börsen und Wallets, bietet API- und CSV-Importmethoden, kann automatisch Transaktionsaufzeichnungen organisieren und in Kategorien wie Trading, Transfers, Gebühren usw. einteilen, was die manuelle Organisationsarbeit reduziert. Unterstützt FIFO, LIFO und Durchschnittskostenmethoden und kann Gewinn- und Verlustberichte sowie Steuerzusammenfassungen erstellen, geeignet für Benutzer mit vielen Transaktionen oder plattformübergreifenden Operationen.

- CoinTracker: Fokussiert auf automatische Synchronisation und Portfolio-Tracking, unterstützt die meisten Börsen-API-Integrationen und kann auch Daten über CSV importieren. Das System berechnet automatisch Haltungskosten und realisierte Gewinne und Verluste, unterstützt FIFO und LIFO, geeignet für Benutzer mit relativ einfachen Transaktionsaufzeichnungen oder solche, die schnell den Gesamtvermögensstatus erfassen möchten. Die kostenlose Version hat Transaktionslimits; bei steigendem Handelsvolumen ist ein Upgrade des Plans erforderlich.

- Blockpit (ehemals Accointing): Bietet Transaktionsaufzeichnungsintegration, Gewinn- und Verlustberechnungen und Steuerberichtsfunktionen, unterstützt FIFO und Durchschnittskostenmethoden. Das ehemalige Accointing wurde in Blockpit integriert, Funktionen werden fortgesetzt und integriert, geeignet für mittelgroße Handelsvolumen-Szenarien. Die Ausgabe basiert immer noch hauptsächlich auf internationalen Steuersystemen und erfordert normalerweise eine Reorganisation für taiwanische Anmeldungen.

- Excel/Google Tabellen: Unabhängig von Drittanbieter-Tools können Börsen-CSVs direkt importiert und eigene Felder und Berechnungslogik erstellt werden, vollständig entsprechend den taiwanischen Anmeldeanforderungen. Geeignet für Benutzer mit wenigen Transaktionen oder solche, die den vollständigen Berechnungsprozess kontrollieren möchten, mit Vorteilen in Formatsteuerung und Flexibilität.

Für taiwanische Durchschnittsinvestoren mit wenigen Transaktionen (weniger als 50 jährlich) ist die Verwendung von Excel oder Google Tabellen zur Selbstorganisation normalerweise praktischer als kostenpflichtige Drittanbieter-Tool-Abonnements, da Sie die Daten vollständig entsprechend den taiwanischen Anmeldungsformatanforderungen organisieren können, ohne zusätzliche Formatkonvertierung von Tool-Ausgaben. Fortgeschrittene Benutzer mit hohem Handelsvolumen oder Multi-Chain-Operationen können Tools wie Koinly zur Reduzierung der Organisationsarbeit in Betracht ziehen, sollten aber immer noch die Richtigkeit der Berechnungsergebnisse selbst überprüfen.

Übersicht der Kryptowährungs-Steuertools: Taiwan-Anwendbarkeit und chinesische Benutzeroberflächen-Vergleich

|

Tool |

Traditionelle chinesische Benutzeroberfläche |

Taiwanisches Steuerformat |

BingX-Importunterstützung |

Unterstützte Berechnungsmethoden |

Kosten |

|

Koinly |

Nein |

Teilweise Unterstützung (kann Gewinn- und Verlustberichte erstellen) |

Manueller CSV-Upload erforderlich |

FIFO, LIFO, Durchschnittskosten |

Kostenlose Basisversion, kostenpflichtige Pläne ab etwa $49 USD/Jahr |

|

CoinTracker |

Nein |

Teilweise Unterstützung |

Manueller CSV-Upload erforderlich |

FIFO, LIFO |

Kostenlos für 25 Transaktionen, kostenpflichtige Pläne ab etwa $59 USD/Jahr |

|

Blockpit |

Nein |

Teilweise Unterstützung |

Manueller CSV-Upload erforderlich |

FIFO, Durchschnittskosten |

Kostenlose Basisversion, kostenpflichtige Pläne ab etwa $79 USD/Jahr |

|

Excel/Google Tabellen |

Ja |

Vollständige Flexibilität (selbst entworfen) |

Direkter CSV-Import möglich |

Anpassbar (FIFO, LIFO, Durchschnittskosten usw.) |

Kostenlos |

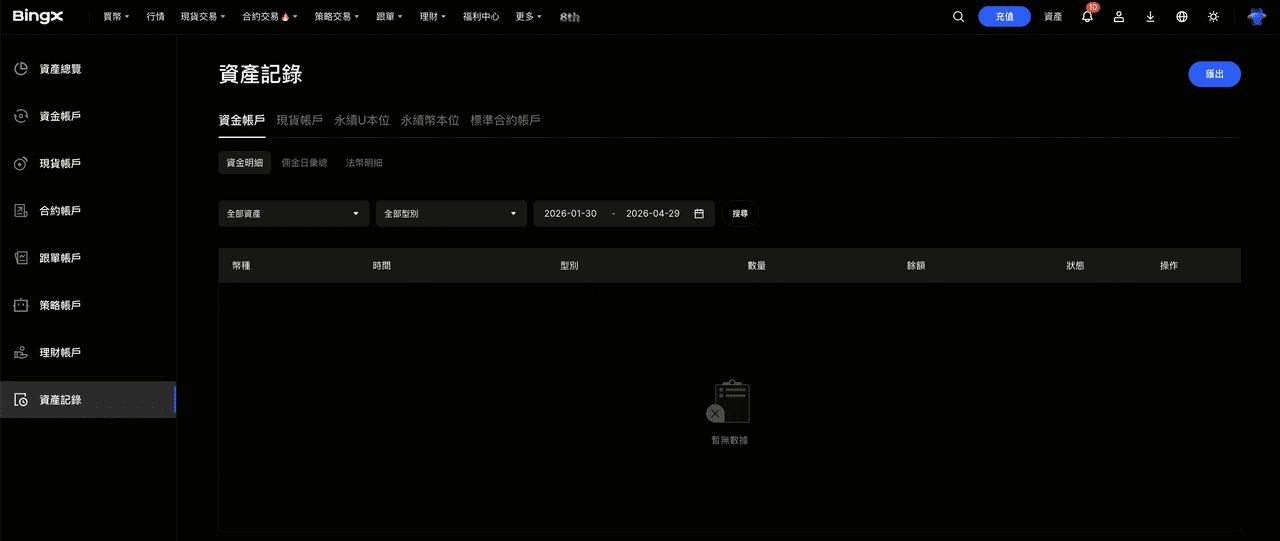

Wie exportiert man ETH-Transaktionsaufzeichnungen von BingX und bereitet Steuerdaten vor?

Die traditionelle chinesische Benutzeroberfläche von BingX vereinfacht die Aufzeichnungsorganisation vor der Steuererklärung erheblich. Das Folgende ist der Standardprozess zum Export vollständiger ETH-Transaktionsaufzeichnungen von BingX, geeignet für kontinuierliche tägliche Aufzeichnungen und jährliche Steuererklärungsorganisation.

- Bei BingX-Konto anmelden und zur Transaktionsaufzeichnungsseite gehen: Nach der Anmeldung bei BingX gehen Sie zur Seite „Assets" oder „Orders", um die vollständige Transaktionshistorie des persönlichen Kontos zu sehen. ETH-bezogene Transaktionen umfassen Spot ETH/USDT-Käufe und -Verkäufe, Perpetual-Futures-Positionen und Funding-Rate-Aufzeichnungen.

- Exportzeitraum auswählen: Auf der Transaktionsaufzeichnungsseite die „Export"-Funktion wählen und den Zeitraum des aktuellen Jahres einstellen (1. Januar bis 31. Dezember). Es wird empfohlen, jeden Monat zu exportieren als Backup, um zu vermeiden, dass am Jahresende große Datenmengen auf einmal bearbeitet werden und etwas übersehen wird.

- CSV- oder Excel-Berichte herunterladen: BingX unterstützt den Export von Transaktionsaufzeichnungen als CSV- oder Excel-Format, einschließlich Transaktionszeit, Kauf-/Verkaufsrichtung, Menge, Preis, Gebühren und Transaktionsbetrag. Dieser Bericht kann direkt zur Berechnung von ETH-Eigentumsgeschäftseinkommen verwendet oder in Tools wie Koinly für automatische Verarbeitung importiert werden.

- Auszahlungsaufzeichnungen organisieren: Die „Abhebungsaufzeichnungen"-Seite von BingX zeigt alle Auszahlungen an externe Adressen oder taiwanische Börsen. Diese Aufzeichnungen mit Überweisungsbelegen von der Bankseite abgleichen als Grundlage für die Beurteilung inländischer oder ausländischer Einkommen.

- Auf persönliche Geräte sichern: Heruntergeladene Berichte sollten mindestens 7 Jahre aufbewahrt werden für zukünftige Prüfungen der Nationalen Steuerverwaltung. Es wird empfohlen, sowohl auf persönlichen Computern als auch in Cloud-Diensten zu sichern, um Datenverlust bei Geräteschäden zu vermeiden.

5 wichtige Punkte bei der Verwendung von Ethereum für Steuererklärungen

Die steuerliche Behandlung von Ethereum ist aufgrund der vielfältigen Anwendungsszenarien relativ komplex. Das Folgende fasst fünf wichtige Beachtungspunkte zusammen, um Investoren dabei zu helfen, Risiken und Unsicherheiten bei Steuererklärungen zu reduzieren.

- Vollständige Aufzeichnungen für Staking und DeFi-Erträge führen: ETH-Staking-Belohnungen, Liquiditätsmining-Erträge, DeFi-Interaktionen usw. haben derzeit noch keine klaren steuerlichen Richtlinien in Taiwan, aber das bedeutet nicht, dass Aufzeichnungen weggelassen werden können. Es wird empfohlen, bei jedem Erhalt von Belohnungen Zeit, Menge und den aktuellen ETH/USD-Marktpreis zu notieren als Grundlage für zukünftige Marktpreiserfassung als Einkommen oder Kostenbasisberechtigung. Vollständige Aufzeichnungen sind viel einfacher als nachträgliche Rekonstruktion und können Streitigkeiten bei Prüfungen effektiv reduzieren.

- Krypto-zu-Krypto-Tausch löst keine Besteuerung aus, aber Kostenbasis muss zurückverfolgt werden: Der Tausch von ETH in andere Token oder L2-Cross-Chain-Operationen haben theoretisch noch keine realisierten Gewinne und Verluste und erzeugen keine sofortige Steuerpflicht. Bei zukünftigen Auszahlungen müssen jedoch die Kostenbasen zu den ursprünglichen Fiat-Kaufkosten zurückverfolgt werden. Bei mehrfachen zwischenzeitlichen Tauschen oder Cross-Chain-Operationen sind vollständige Transaktionsaufzeichnungen der Schlüssel für angemessene Kostenberechnungen.

- Geldwäsche-Präventionsrisiken bei großen Auszahlungen: Einzelne ETH-Auszahlungen mit nachfolgender Fiat-Überweisung auf persönliche Konten über 500.000 NT$ müssen von Banken gemäß Vorschriften an die Investigation Bureau des Justizministeriums gemeldet werden. Aber unter 500.000 NT$ bedeutet nicht absolute Sicherheit; häufige Ein- und Auszahlungen in kurzer Zeit, abnormale Beträge oder verdächtige Transaktionsmuster können ebenfalls die Risikokontrollmechanismen der Banken auslösen. Stabile Auszahlungsfrequenzen und -beträge zu halten hilft, die Möglichkeit besonderer Aufmerksamkeit zu reduzieren.

- Steuerbefreiung für ausländische Einkommen ist nicht vollständig auf 7,5 Millionen verfügbar: Viele ETH-Investoren denken fälschlicherweise, dass ausländische Kryptowährungsgewinne steuerfrei sind, solange sie 7,5 Millionen NT$ nicht überschreiten, aber der Grundsteuerbetrag umfasst auch andere Posten wie spezielle Versicherungsleistungen, Wertpapiergeschäftseinkommen usw. Bei der Steuerplanungsplanung sollte zunächst überprüft werden, wie viel Steuerbefreiungsraum andere Posten bereits belegt haben, anstatt nur nach ETH-Gewinnbeträgen zu urteilen.

- Rechtliche Risiken bei Nichtmeldung höher als Nachsteuerbeträge: Die Nichtmeldung von ETH-Einkommen gemäß Gesetz führt nicht nur zu Nachsteuern, sondern kann auch zu jährlichen 15% Verzugszinsen und 0,5- bis 3-fachen Strafen führen. Bei größeren Steuerhinterziehungsbeträgen können sogar strafrechtliche Verantwortlichkeiten entstehen. Für ETH-Investoren mit Hochfrequenzhandel oder großen Gewinnen ist ehrliche Meldung und vollständige Aufzeichnungsführung der stabilste Ansatz für langfristige konforme Marktteilnahme.

Fazit: Praktische Ansätze für die steuerliche Behandlung von Ethereum in Taiwan

Die Anwendungsszenarien von Ethereum sind vielfältiger als bei einfachem Spot-Handel, von Perpetual-Futures über Staking bis hin zu DeFi-Operationen können verschiedene Transaktionstypen die endgültige steuerliche Bestimmung beeinflussen. Während die entsprechenden Vorschriften in Taiwan sich noch entwickeln, ist ein stabilerer Ansatz die Einrichtung eines nachvollziehbaren und konsistenten Aufzeichnungssystems, wie regelmäßiger Download von Transaktionsaufzeichnungen, einheitliche Verwendung derselben Kostenberechnungsmethode, vollständige Aufbewahrung jeder Transaktion und Gebühren und klare Unterscheidung zwischen inländischen und ausländischen Einkommensquellen. Diese Grunddaten beeinflussen nicht nur einzelne Gewinn- und Verlustberechnungen, sondern auch die jährlichen Gesamtmeldergebnisse, daher wird die nachfolgende Verarbeitungsbelastung umso geringer, je früher Organisationsgewohnheiten etabliert werden.

Bei Tools und Prozessen kann je nach verschiedenen Bedürfnissen aufgeteilt werden: Handelsplattformen als Quelle für ursprüngliche Transaktionen und Geldflüsse, Drittanbieter-Tools zur Organisation von Multi-Plattform- oder On-Chain-Operationsdaten, Tabellen für finale Organisation und Überprüfung nach taiwanischen Meldeformaten. Durch solche Prozesse kann Effizienz bei klarer und verifizierbarer Datenstruktur aufrechterhalten werden; gleichzeitig können durch das Einplanen von Organisationszeit vor der Steuersaison Fehlerrisiken durch Last-Minute-Verarbeitung reduziert werden. Bei größeren Handelsmaßstäben oder verschiedenen Operationsszenarien kann auch frühzeitige Diskussion mit Fachleuten, die mit Krypto-Assets vertraut sind, die Steuerorganisation in das tägliche Management einbeziehen, anstatt sich vor der Steuererklärung auf eine einmalige Verarbeitung zu konzentrieren.

Weiterführende Lektüre

- Wie kauft man Ethereum in Taiwan? Börsenempfehlungen und vollständige Kaufanleitung für Ethereum 2026

- Welche Plattform hat in Taiwan die niedrigsten Gebühren für Bitcoin-Käufe? BTC-Spreads, Gebühren und Liquiditätsvergleich (2026)

- Wie macht man Ethereum-Arbitrage in Taiwan? DeFi-Strategievergleich und BingX-Operationsanleitung (2026)

- Welche Börse in Taiwan ist am besten für großvolumigen Ethereum-Handel geeignet? Vollständiger Vergleich und Empfehlung von Plattformgebühren und Liquidität (2026)

- Vollständiger Vergleich und Empfehlungen für Kryptowährungs-Futures-Handelsplattformen in Taiwan (2026): Vergleich von Gebühren, Liquidität und Sicherheit