Anfang Juni 2026 steht Nebius Group (NBIS) im Zentrum der globalen Begeisterung für künstliche Intelligenz-Infrastruktur. Nach einer vertikalen Rally, die durch eine 5,6%ige passive Beteiligungsoffenlegung von Leopold Aschenbrenners prominentem Hedgefonds Situational Awareness verstärkt wurde, wird der in Amsterdam ansässige Neocloud-Anbieter derzeit bei etwa 264,50 $ gehandelt, ein atemberaubender Anstieg von 221% seit Jahresbeginn.

Während die Aktie den frühen Teil des Jahres unter dem Radar flog, haben aufeinanderfolgende Unternehmensdurchbrüche ihre Narrative vollständig neu definiert. Investoren wägen nun einen phänomenalen Finanzbericht für das erste Quartal 2026 gegen eine massive Kapitalausgaben-Erhöhung ab, die enormen Druck auf die unmittelbaren Margen ausübt.

Während Technologie-Giganten schnell von allgemeiner Software zu agentischer KI-Frameworks und automatisierten maschinellen Lern-Clustern übergehen, hat die Nachfrage nach roher GPU-Verarbeitungskapazität spezialisierte Cloud-Builder wie Nebius zu hoch überzeugten Marktlieblingen transformiert. Mit einem Orderbuch, das stark von erstklassigen Technologieunternehmen verankert ist, wird die traditionelle Bewertungsuntergrenze schnell neu geschrieben.

Dieser Leitfaden schlüsselt die Nebius Group Aktienprognose und Kursvorhersage für den Rest von 2026 auf, unter Verwendung von Daten von Citigroup, Wedbush, Goldman Sachs und offiziellen regulatorischen Offenlegungen.

Sie werden auch erfahren, wie Sie Nebius (NBIS) Aktienfutures auf BingX TradFi mit USDT als Sicherheit handeln können.

Top 5 Dinge, die Nebius Group Trader 2026 wissen sollten

Während Nebius sich in einem hochriskanten Umfeld von Hyperwachstumsmetriken und massiver Infrastrukturfinanzierung bewegt, müssen Trader diese fünf marktbewegenden Faktoren im Auge behalten.

- Der 50 Milliarden $ Hyperscaler-Auftragsbestand: Nebius' Orderbuch enthält strukturelle, mehrjährige Verträge mit Mega-Cap Tech-Giganten. Dazu gehört ein massiver 27 Milliarden $ Fünfjahresvertrag mit Meta Platforms und ein 19,4 Milliarden $ Compute-Deal mit Microsoft für dedizierte KI-Kapazität.

- Die Nvidia-Allianz: Über eine Kernlieferantenbeziehung hinaus investierte Nvidia 2 Milliarden $ direkt in Nebius. Während der COMPUTEX-Technologiemesse in Taiwan lobte Nvidia-CEO Jensen Huang Nebius ausdrücklich als eine der weltweit führenden erstklassigen KI-Clouds.

- Aggressive Kapazitätsmetriken: Das Management hat sein Jahresende-2026-Ziel für vertraglich vereinbarte Stromkapazität aggressiv auf über 4 GW erhöht. Diese Expansion umfasst den Spatenstich für eine Gigawatt-skalige KI-Fabrik in Independence, Missouri, und die Skalierung seiner europäischen Rechenzentren in Mäntsälä und Lappeenranta, Finnland.

- Das Capex vs. Profitabilitäts-Dilemma: Nebius erhöhte seine Volljahresleitlinie 2026 für Kapitalausgaben auf eine Spanne zwischen 20 Milliarden $ und 25 Milliarden $. Während der Umsatz mit dreistelliger Geschwindigkeit wächst, bedeuten diese schweren Rechenzentrum-Infrastrukturausgaben, dass das Unternehmen kurzfristig einen bereinigten Nettoverlust aufrechterhalten wird.

- High-Margin Software-Pivot: Die 643 Millionen $ Akquisition von Eigen AI und die Integration des Kernteams von Clarifai stellen eine bewusste Verschiebung von Standard Infrastructure-as-a-Service (IaaS) zu Platform-as-a-Service (PaaS) dar, die darauf abzielt, die operative Hebelwirkung durch Software-plus-Infrastruktur-Schichten zu maximieren.

Was ist Nebius Group (NBIS)?

Nebius Group N.V. ist ein in Amsterdam ansässiges KI-Infrastrukturunternehmen, das sich auf den Aufbau von Full-Stack-GPU-Clustern, Cloud-Plattformen und spezialisierter Architektur für groß angelegte Trainings- und Inferenzanwendungen konzentriert. Als reiner Neocloud-Betreiber konkurriert Nebius direkt mit modernen Infrastrukturanbietern wie CoreWeave, um hochmoderne Hardware-Lösungen zu sichern und bereitzustellen.

Mitte 2026 ist das Kerngeschäftsmodell des Unternehmens durch vertikale Integration definiert. Durch die Gestaltung seiner Hochleistungs-Rechenzentren von Grund auf optimiert Nebius die Integration von fortgeschrittenen Grafikprozessoren (GPUs) und Festoxid-Brennstoffzellentechnologie über eine 328 MW-Partnerschaft mit Bloom Energy, um lokalisierte Stromkosten drastisch zu senken und traditionelle Versorgungsnetz-Engpässe zu umgehen.

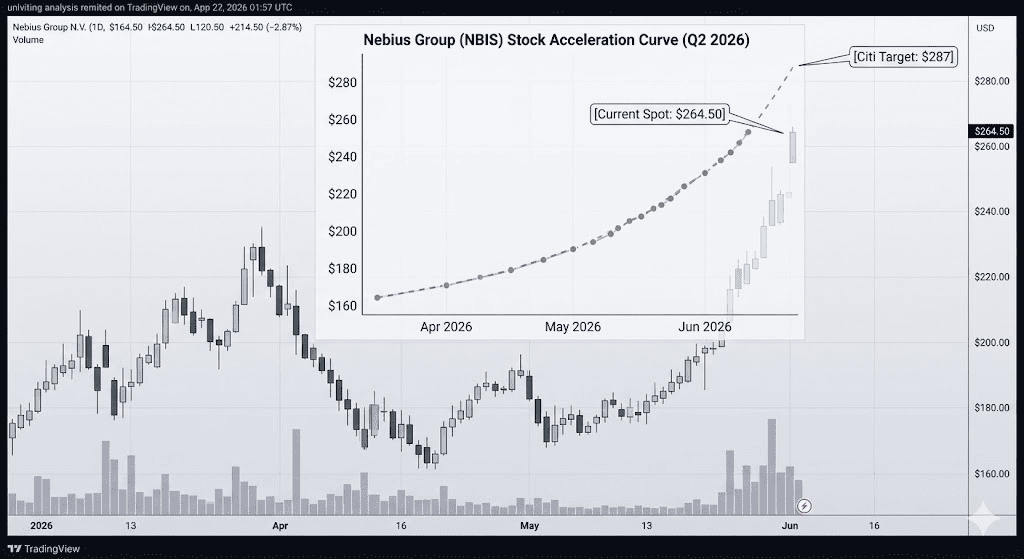

Nebius Groups Leistung Anfang 2026: Die Post-Earnings Neupreisung

Visuelle Darstellung des NBIS-strukturellen Ausbruchs nach Q1-Ergebnissen und institutionellen Offenlegungen.

Das Unternehmen startete Q2 2026 mit herausragenden Finanzergebnissen des ersten Quartals. Der Umsatz stieg auf 399 Millionen $, was eine sequenzielle Expansion von 75% gegenüber dem Vorquartal und eine Steigerung von 684% im Jahresvergleich bedeutet. Angetrieben fast ausschließlich von seiner Kern-KI-Cloud-Einheit, die 98% des Gesamtumsatzes erfasste, übertraf die Leistung komfortabel die Konsens-Wall-Street-Erwartungen.

Entscheidend ist, dass die bereinigte EBITDA-Marge des Segments in einem einzigen Quartal von 24% auf 45% expandierte, was erhebliche operative Hebelwirkung und immense unmittelbare Preissetzungsmacht signalisiert. Der Markt reagierte symmetrisch, wobei die Aktie aus ihrer historischen Basis ausbrach und aufeinanderfolgende Rekord-Schlusshochs erreichte.

Nebius Groups 2026 Handelsstrategie: Navigation von Volatilitätsmultiplen

- Die 220 $ - 230 $ Unterstützungsbasis: Technische Analysten betrachten das 220 $–230 $ Fenster als eine wichtige strukturelle Unterstützungsuntergrenze, ausgerichtet mit der Pre-Breakout-Konsolidierungszone des Assets. Solange NBIS dieses Niveau bei wöchentlichen Kerzenschlüssen respektiert, bleibt der makroökonomische Aufwärtstrend intakt.

- Bewertung von Preis-zu-Umsatz-Multiplen: Die Aktie wird mit dem 65-fachen nachlaufenden Umsatz gehandelt und trägt eine erhebliche Bewertungsprämie im Vergleich zum Tech-Sektor-Median. Zukunftsorientierte Modelle implizieren jedoch ein scharf komprimiertes Multipel von etwa 14x vorausschauenden Umsätzen, was die kritische Rolle hervorhebt, die die Auftragsbestandskonvertierung bei der Rechtfertigung aktueller Preise spielt.

- Überwachung der Insider-Trajektorie: Investoren sollten technische Verteilungsmuster genau im Auge behalten. Bemerkenswerte Führungskraft-Gewinnmitnahmen, etwa 123,5 Millionen $ über einen rollierenden 90-Tage-Zeitraum, haben gelegentlich kurzfristige Widerstandsbarrieren nahe den Allzeithoch-Grenzen von 274,80 $ geschaffen.

Nebius 2026 Investmentausblick: 287 $ Street-High-Spitze vs. 180 $ Überbewertungs-Mean-Reversion

Investoren, die die schnellen Bewertungsanpassungen von Nebius Group navigieren, müssen strukturelle Risikoreduzierung gegen ein Premium-Multipel-Setup abwägen.

Der Bull Case: NBIS's 287 $+ Hyperscaler-Compute-Monopol

Die bullische These, aggressiv befürwortet von Citigroup und Wedbushs Dan Ives, hängt von der industriellen Erfüllung vorverkaufter Infrastruktur ab. Unterstützt von Citis Street-High-Kursziel-Upgrade auf 287 $, nimmt dieser Pfad an, dass unersättliche globale Nachfrage nach fortgeschrittenem KI-Modelltraining Nebius erlauben wird, konsequent hohe physische Prämien für seine GPU-Zuteilungen zu kommandieren.

In diesem Szenario sind die Kapitalausgaben des Unternehmens nicht ein spekulatives Risiko, sondern eine unmittelbare Umsatzmaschine, die durch rechtlich bindende Verträge mit Meta und Microsoft gesichert ist. Asset-backed Finanzierungsstrukturen, die gegen diese massiven Auftragsbestände gesichert sind, sollen unmittelbare Liquiditätskrisen minimieren. Wenn das Unternehmen weiterhin Kunden sicher auf seine neu gebauten hohen Margen-Software-plus-Infrastruktur-Schichten überführt, sollte strukturelle Preissetzungsmacht die Aktie leicht über die 287 $ Schwelle zu wichtigen psychologischen Meilensteinen tragen.

Der Base Case für NBIS Aktie: 240 $ – 260 $ Konsolidierungsplateau

Der Base Case sieht eine gesunde Konsolidierungsphase vor, in der der Markt die Hyperwachstums-Trajektorie des Unternehmens gegen seine laufenden Infrastrukturausgaben abgleicht. Während der Umsatz auf Kurs bleibt, um die Volljahranalystenschätzungen von 3,44 Milliarden $ zu erfüllen, werden anhaltende Kapitalausschüttungen wahrscheinlich die GAAP-Erträge pro Aktie in negativem Territorium halten, mit einem prognostizierten Verlust von durchschnittlich -1,44 $ bis -1,70 $ für das volle Jahr.

Für langfristige Teilnehmer begünstigt dieses Setup ein stabiles bereichsgebundenes Muster, unterbrochen von Stößen um die bevorstehende Quartalsergebnisveröffentlichung am 6. August. Die Narrative hier wechselt weg von plötzlichen Momentum-Spikes hin zu stetigen Meilensteinerreichungen, wie das Online-Bringen der 328 MW Brennstoffzellen-Deployment oder die Aktivierung neuer Nvidia HGX B300 Cluster über seine TD SYNNEX Vertriebspartnerschaft.

Der Bear Case: Die 180 $ Überbewertungs-Mean-Reversion-Falle

Der bärische Ausblick, hervorgehoben von konservativeren Wall Street Schätzungen und Firmen wie D.A. Davidson, die kürzlich zu einem Neutral-Rating gewechselt hat, fokussiert sich direkt auf schwere Bewertungsinflation und Ausführungsengpässe. Wenn regionale Stromzugangsbeschränkungen, Supply-Chain-Lieferverzögerungen für hochmoderne Hardware oder steigende sekundäre Infrastrukturalternativen beginnen, Rechenzentrum-Deployment-Zeitpläne zu verlangsamen, riskiert das Unternehmen, sein aggressives Jahresende-Ziel von 7 Milliarden $ bis 9 Milliarden $ an Annual Recurring Revenue (ARR) zu verfehlen.

Technisch gesehen, wenn eine Verlangsamung des sequenziellen Umsatzes auftritt, macht die aktuelle Multipel-Struktur die Aktie anfällig für scharfe Rückgänge. Ein entscheidender Bruch unter die 210 $ Linie im Sand würde die kurzfristige bullische Struktur ungültig machen und Momentum-Unwinding auslösen, während spekulatives Kapital zurück zu reifen kashengenerierende Assets rotiert und die NBIS-Aktie zurück nach unten zieht, um ihr historisches Konsens-Kursziel-Durchschnitt von 182,75 $ erneut zu testen.

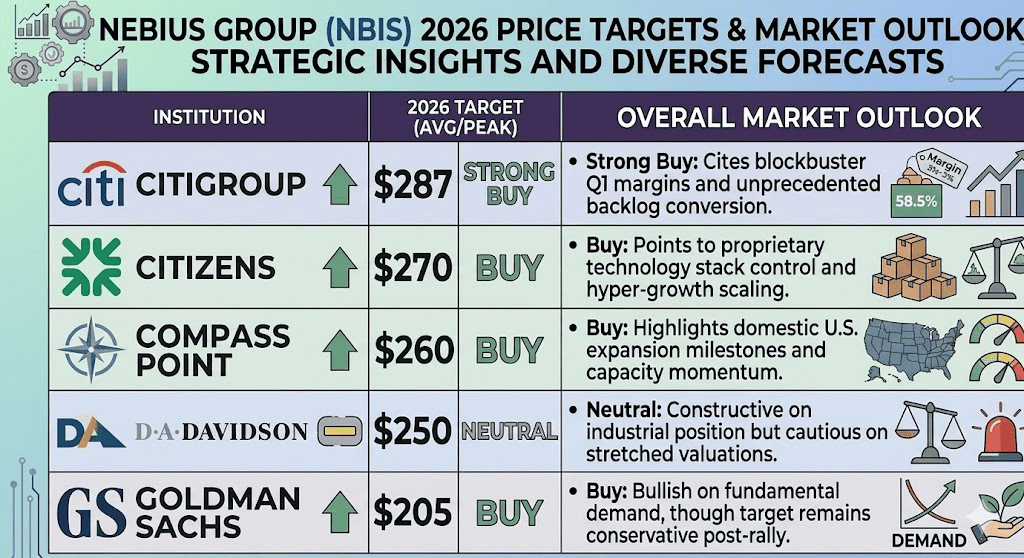

Nebius Group (NBIS) Kursvorhersagen für 2026 von Wall Street Analysten

|

Institution |

2026 Kursziel (Spitze/Durchschn.) |

Gesamter Marktausblick |

|

Citigroup |

287 $ |

Strong Buy: Zitiert Blockbuster Q1-Margen und beispiellose Auftragsbestandskonvertierung. |

|

Citizens |

270 $ |

Buy: Verweist auf proprietäre Technologie-Stack-Kontrolle und Hyperwachstums-Skalierung. |

|

Compass Point |

260 $ |

Buy: Hebt inländische US-Expansionsmeilensteine und Kapazitäts-Momentum hervor. |

|

D.A. Davidson |

250 $ |

Neutral: Konstruktiv zur industriellen Position, aber vorsichtig bei gestreckten Bewertungen. |

|

Goldman Sachs |

205 $ |

Buy: Bullisch zur fundamentalen Nachfrage, obwohl das Ziel nach der Rally konservativ bleibt. |

Wie man Nebius Group (NBIS) Aktienfutures auf BingX TradFi handelt

NBIS/USDT Perpetuals auf BingX Futures-Markt

Während Nebius Group diese Periode der hochriskanten Infrastrukturskalierung und vertikalen Preisexpansion navigiert, können Trader nahtlos von ihrer täglichen Volatilität über die BingX-Plattform profitieren.

- Zugang zu BingX TradFi: Navigieren Sie zum spezialisierten TradFi-Märkte-Portal auf dem Haupt-Dashboard.

- Wählen Sie Nebius Group (NBIS): Suchen und wählen Sie den NBIS-USDT Perpetual Futures-Kontrakt.

- Wählen Sie Ihre Richtung: Wählen Sie Long öffnen, wenn Sie erwarten, dass der 50 Milliarden $ Hyperscaler-Auftragsbestand die Aktien zum 287 $ Street-High-Ziel treiben wird, oder wählen Sie Short öffnen, um das Überbewertungs-Mean-Reversion-Setup zu handeln.

- Wählen Sie Hebelwirkung und Margin-Modus: Wenden Sie Ihre bevorzugten isolierten oder Cross-Margin-Parameter zusammen mit konservativer Hebelwirkung an, um die Kapitaleffizienz zu optimieren.

- Führen Sie Risikoprotokolle aus: Nutzen Sie erweiterte BingX Take-Profit und Stop-Loss (TP/SL)-Tools, um Ihr Handelskapital vor abrupten, nachrichtengetriebenen Gap-Bewegungen während erweiterter Marktzeiten zu isolieren.

Top 5 Risiken zu berücksichtigen vor dem Investieren in Nebius Aktien

Während der fundamentale Hintergrund für diesen Neocloud-Pionier von explosivem institutionellem Momentum unterstützt wird, müssen Marktteilnehmer diese hochimpaktanten Gegenwinde sorgfältig abwägen.

- Schwere Multipel-Expansion: Die Aktie wird mit einem steilen 65x nachlaufenden Umsatz gehandelt und trägt eine massive Bewertungsprämie, die sie hochgradig anfällig für schwere Rückseite macht, wenn nachfolgende Wachstumsmetriken unterperformen.

- Massive Kapitalverbrennung: Die aggressive Volljahresleitlinie 2026 für Kapitalausgaben von 20 Milliarden $ bis 25 Milliarden $ des Unternehmens übt erheblichen Druck auf Zwischenmargen aus und verzögert kurzfristige GAAP-Profitabilität.

- Aggressive Infrastruktur-Konkurrenz: Nebius operiert in einem hochkapitalintensiven Bereich und konkurriert direkt gegen tief verwurzelte, gut finanzierte Neocloud-Rivalen wie CoreWeave um Marktanteile und Hardware-Zuteilung.

- Supply Chain und GPU-Engpässe: Die Ausführung hängt vollständig davon ab, seine tiefe Allianz mit Nvidia aufrechtzuerhalten; jede Verzögerung bei der Lieferung von Next-Generation-Hardware-Clustern würde seine projizierte ARR-Laufrate schwer behindern.

- Strom- und Netz-Verfügbarkeitsbeschränkungen: Die Sicherung der massiven Mengen an Elektrizität, die erforderlich sind, um seine geplante 4 GW Kapazitätserweiterung zu betreiben, lässt das Unternehmen regionaler Energieinflation, Versorgungsengpässen und lokalisierten Infrastrukturverzögerungen ausgesetzt.

Abschließende Gedanken: Ist Nebius ein Kauf in 2026?

Mitte 2026 hat Nebius Group erfolgreich von einer spekulativen Cloud-Option zu einer hochsichtbaren strukturellen Säule der breiteren KI-Hardware-Lieferkette übergegangen. Auf dem 264,50 $ Niveau preist der Aktienmarkt aktiv hochsichtbare Umsatzströme und ein erhebliches institutionelles Vertrauensvotum von führenden Ökosystem-Teilnehmern ein. Für kurzfristige taktische Trader bleibt strukturelles Momentum fest unter Kontrolle, solange globale Makro-Unterstützungslinien halten.

Jedoch erfordert die Ausführung von Einstiegen direkt bei Allzeithoch-Extensionen rigoroses Risikomanagement. Langfristige Investoren mögen den meisten Wert finden, indem sie lokalisierte Konsolidierungsperioden nahe den Base-Case-Unterstützungslinien verfolgen und sicherstellen, dass Einstiegsparameter mit fundamentalen Auftragsbestand-Liefermeilensteinen ausgerichtet bleiben, anstatt kurzfristigem Momentum-Chasing.

Risikoerinnerung: Das Investieren in Hochwachstums-Technologieinfrastruktur beinhaltet erhebliches Kapitalrisiko aufgrund erhöhter Preisvolatilität, schwerer Kapitalausgaben-Zyklen und intensiver Konkurrenz innerhalb der Cloud-Landschaft. Implementieren Sie immer diszipliniertes Risikomanagement und angemessene Positionsgrößenbestimmung.

Weiterführende Lektüre

- Top KI-Cloud-Infrastruktur-Aktien zum Kauf in 2026 inmitten Hyperscaler-Capex und des Neocloud-Booms

- Meta (META) Aktienkursvorhersage 2026: Können KI-Effizienz und Custom Silicon META auf 900 $ treiben?

- Microsoft (MSFT) Aktienausblick für 2026: Können Azure KI und Copilot-Wachstum MSFT-Aktien auf 550 $+ treiben?

- Top KI-Hyperscaler-Aktien zum Beobachten in 2026: Das 700 Milliarden $ Cloud-Infrastruktur-Rennen

- Nvidia (NVDA) Aktienkursausblick für 2026: Können Blackwell und Vera Rubin NVDA zurück auf 300 $ bringen?