Anfang Juni 2026 hält Rocket Lab USA (RKLB) eine seltene Position auf dem kommerziellen Weltraummarkt. Einst hauptsächlich als kleiner Startanbieter bekannt, hat sich das Unternehmen zu einem glaubwürdigen End-to-End-Weltrauminfrastrukturanbieter mit mehr als 2 Milliarden US-Dollar in vertraglich vereinbarten Aufträgen entwickelt. Seine Wachstumsgeschichte erstreckt sich nun über Electron-Starts hinaus auf Weltraumsysteme, Verteidigungspartnerschaften und das bevorstehende Debüt seiner mittelschweren Neutron-Rakete. Nach einem etwa 400%igen Aktienkursgewinn im vergangenen Jahr ist die Schlüsselfrage, ob RKLB weiterhin in seine Bewertung hineinwachsen kann.

Das Bull-Szenario besagt, dass Rocket Lab eines der wenigen börsennotierten Unternehmen ist, das gleichzeitig Startdienste, Raumfahrzeugplattformen, Satellitenkomponenten und nationale Sicherheitsrauminfrastruktur aufbaut. Analysten einschließlich Stifel haben Kursziele angehoben, wobei die Neutron-Umsetzung als Haupttreiber für langfristige Aufwärtspotenziale gesehen wird. Das Risiko besteht darin, dass Rocket Lab noch keine mittelschwere Rakete gestartet hat, weiterhin Verluste macht und bereits zu einer Bewertung handelt, die großen zukünftigen Erfolg einpreist. Dieser Leitfaden schlüsselt die Rocket Lab Aktienprognose, 2026 Preisszenarien, Hauptrisiken und wie man RKLB Aktien-Futures handelt auf BingX TradFi mit USDT als Sicherheit auf.

Warum steigt die Rocket Lab (RKLB) Aktie 2026?

Rocket Labs Rally 2026 wird angetrieben durch stärkere Finanzumsetzung, steigende Verteidigungsnachfrage, Fortschritte in Richtung Neutrons erstem Start und eine breitere Neubewertung von kommerziellen Weltraumaktien.

- Rocket Lab beweist, dass es über Electron-Starts hinaus wachsen kann: Rocket Labs Q1 2026 Umsatz erreichte 200,3 Millionen US-Dollar, ein Plus von 63,5% gegenüber dem Vorjahr und über den Prognosen. Weltraumsysteme lieferten 136,7 Millionen US-Dollar, während Startdienste 63,7 Millionen US-Dollar erreichten. Rekordgrossmargen zeigten auch, dass sich die Geschäftsmischung des Unternehmens zu höherwertigen Satellitenplattformen, Komponenten und Infrastrukturdiensten verschiebt.

- Der 2,2 Milliarden US-Dollar Auftragsbestand gibt RKLB stärkere Umsatzsichtbarkeit: Rocket Labs Auftragsbestand kletterte über 2,2 Milliarden US-Dollar und verdoppelte sich mehr als im Jahresvergleich. Das Unternehmen sicherte sich 31 neue Electron- und HASTE-Missionen plus fünf Neutron-Verträge, einschließlich seines größten Startgeschäfts bis heute. Dies gibt Investoren mehr Vertrauen, dass die Nachfrage nicht auf kurzfristige Startfrequenz beschränkt ist.

- Verteidigungsverträge verwandeln Rocket Lab in einen nationalen Sicherheitsraumlieferanten: Rocket Labs Auswahl für das Space-Based Interceptor Programm und seine Partnerschaft mit Anduril für HASTE Hyperschall-Starts zeigen, dass das Unternehmen strategische Verteidigungsrelevanz gewinnt. Diese Verträge können längere Umsätze, stärkere Margen und einen höheren Bewertungsrahmen unterstützen als nur kommerzieller Start.

- Neutron bleibt der größte Aufwärtskatalysator und Umsetzungstest: Das Management zielt immer noch auf einen Q4 2026 ersten Start für Neutron ab, mit Archimedes-Triebwerkstests, AFP-hergestellten Komponenten und der Return on Investment Landebarge, die alle Fortschritte machen. Bei Erfolg könnte Neutron Rocket Lab von einem kleinen Startführer in den mittelschweren Startmarkt bewegen, aber jede Verzögerung würde das Bull-Szenario direkt unter Druck setzen.

- Die SpaceX IPO-Narrative hebt den gesamten kommerziellen Weltraumsektor an: SpaceX's erwarteter IPO hat mehr institutionelle Aufmerksamkeit für gelistete Weltraumunternehmen gebracht. Als eine der wenigen öffentlichen Pure-Play-Alternativen zu SpaceX hat RKLB von erneuerter Nachfrage nach kommerzieller Weltrauminfrastruktur-Exposure und einer breiteren Sektorneubewertung profitiert.

Weiterlesen: Top Weltraumaktien zum Kauf vor SpaceX IPO

Was ist Rocket Lab?

Rocket Lab USA, Inc. (Nasdaq: RKLB) ist ein in Long Beach, Kalifornien ansässiges Weltraumunternehmen, das in zwei Kernsegmenten tätig ist: Startdienste und Weltraumsysteme. Gegründet von Peter Beck in Neuseeland im Jahr 2006 und 2021 an der Nasdaq gelistet, ist Rocket Lab zu einem der aktivsten Startanbieter auf dem westlichen Markt nach SpaceX geworden. Seine Electron-Rakete bedient den dedizierten kleinen Startmarkt mit Startoperationen in Neuseeland und Virginia.

Rocket Lab ist mehr als ein Startunternehmen. In den letzten Jahren hat es ein vertikal integriertes Weltrauminfrastrukturgeschäft aufgebaut, das Satellitenplattformen, Raumfahrzeugkomponenten, Missionsmanagement, elektrischen Antrieb, Solarpanels, Reaktionsräder und Sterntrackers umfasst. Jüngste Akquisitionen wie Mynaric für optische Kommunikation und Motiv Space Systems für Weltraumrobotik haben dieses Weltraumsystem-Portfolio weiter erweitert.

Ab 2026 umfassen Rocket Labs Kernmärkte dedizierten kleinen Start durch Electron, zukünftigen mittelschweren Start durch Neutron, Hyperschall-Testflüge durch HASTE, nationale Sicherheitssatellitenplattformen und Komponenten, die an Dritthersteller von Raumfahrzeugen verkauft werden.

Rocket Labs Performance Anfang 2026: Starke Q1-Ergebnisse vor Neutron-Start

Rocket Lab begann 2026 mit starkem Schwung, und Q1 zeigte, dass sich das Wachstum beschleunigte. Der Umsatz erreichte 200,3 Millionen US-Dollar und überschritt erstmals die 200 Millionen US-Dollar Quartalsmarke. Das Wachstum wurde durch Rekordaufträge und steigende Weltraumsystem-Beiträge aus SDA Tranche II und III Verträgen unterstützt. Der bereinigte EBITDA-Verlust verengte sich auch auf 11,8 Millionen US-Dollar, viel besser als die 25,1 Millionen US-Dollar Konsensschätzung, und zeigte verbesserte operative Hebelwirkung, bevor Neutron überhaupt gestartet ist.

Für Q2 2026 prognostizierte das Management Umsätze von 225 bis 240 Millionen US-Dollar, wieder über den Analystenerwartungen, mit GAAP-Bruttomargen von erwarteten 33% bis 35%. Rocket Lab hielt auch etwa 1,48 Milliarden US-Dollar in Bargeld und Äquivalenten mit Zugang zu mehr als 2 Milliarden US-Dollar Gesamtliquidität. Dies gibt dem Unternehmen genug Spielraum, um die Neutron-Entwicklung zu finanzieren, ohne auf kurzfristige verwässernde Finanzierung angewiesen zu sein.

Neutron bleibt der Schlüssel-Umsetzungsmeilenstein. Rocket Lab plant, einen sanften Splashdown-Wiederverwendbarkeitstest bei Neutrons erstem Flug zu versuchen, gefolgt von einem Barge-Catch-Versuch beim zweiten Flug. Bei Erfolg könnte diese gestufte Wiederverwendbarkeitsstrategie Rocket Lab helfen, näher an die Wirtschaftlichkeit heranzukommen, die SpaceXs Falcon 9 Modell so mächtig machte.

Rocket Labs 2026 Handelsstrategie: Navigation der Neutron-Wendung

Um Rocket Labs 2026 Rally zu handeln, müssen Investoren drei Kräfte beobachten: ob Neutron im Zeitplan bleibt, ob Verteidigungs- und Weltraumsystemverträge den Auftragsbestand weiter ausbauen, und ob durch SpaceX IPO angetriebene Stimmung bessere Einstiegs- oder Ausstiegspunkte schafft.

1. Die 95 bis 105 US-Dollar Zone ist der Schlüssel-Support-Boden

Technische Analysten sehen 95 bis 105 US-Dollar als kurzfristige Support-Spanne, wo der 50-Tage gleitende Durchschnitt mit dem Ausbruchsniveau nach Q1-Ergebnissen überlappt. RKLBs 52-Wochen-Spanne von 25,24 bis 151,00 US-Dollar zeigt, wie sensibel die Aktie auf Nachrichtenfluss ist. Ein entscheidender Durchbruch unter 95 US-Dollar könnte Abwärtspotenzial in Richtung 75 bis 80 US-Dollar öffnen, während bestätigter Support über 100 US-Dollar das Setup vor dem Neutron-Startfenster stärken würde.

2. Die Hauptbewertungsdebatte ist Weltrauminfrastruktur-Prämie vs. Neutron-Umsetzungsrisiko

Bulls bewerten Rocket Lab als End-to-End-Weltrauminfrastrukturunternehmen mit Start-, Satellitensystem-, Verteidigungs- und mittelschweren Aufwärtspotenzialen. Bears argumentieren, dass Neutron noch nicht geflogen ist, das Unternehmen weiterhin Verluste macht und erhöhte Umsatzmultiplikatoren wenig Spielraum für Verzögerungen lassen. Für Swing-Trader würde eine volumenbestätigte Bewegung über 130 US-Dollar darauf hindeuten, dass der Markt einen erfolgreichen Neutron-Start einpreist, nicht nur Erwartung.

3. SpaceX IPO-Stimmung kann RKLB-Volatilität verstärken

Rocket Lab hat von der SpaceX IPO-Narrative profitiert, da Investoren nach öffentlicher Weltraumsektor-Exposure suchen. Eine SpaceX-Listing könnte jedoch auch Kapital von RKLB wegziehen, wenn Investoren in den primären Vermögenswert rotieren. Positionsgrößen sollten binäre Katalysatoren wie Neutron-Startergebnisse, Golden Dome Vertrags-Updates und SpaceX IPO-Entwicklungen berücksichtigen, anstatt sich nur auf Auftragsbestandswachstum zu verlassen.

Weiterlesen: Wie man SpaceX Pre-IPO auf BingX Pre-IPO handelt: SPACEX (VNTL), SPACEX (PreStocks), und SPCX

Die Rocket Lab 2026 Prognose: 150+ US-Dollar Weltrauminfrastruktur-Aufwärtspotenzial vs. 60 US-Dollar Umsetzungsrisiko-Boden

Rocket Labs 2026 Preisausblick hängt von einer zentralen Frage ab: kann Neutron seinen ersten Start abschließen und vorab unterschriebene Verträge in ein dauerhaftes mittelschweres Startgeschäft verwandeln? Das Bull-Szenario beruht auf einem erfolgreichen Neutron-Debüt, anhaltender Verteidigungsvertragsdynamik und breiterem Investoreninteresse an Weltraumaktien. Das Bear-Szenario konzentriert sich auf Neutron-Verzögerungen, langsamere Auftragsbestandskonvertierung und Bewertungskompression, wenn Investoren von wachstumsstarken, verlustmachenden Unternehmen wegrotieren.

Das Bull-Szenario: RKLB durchbricht 150 US-Dollar bei Neutron-Erfolg

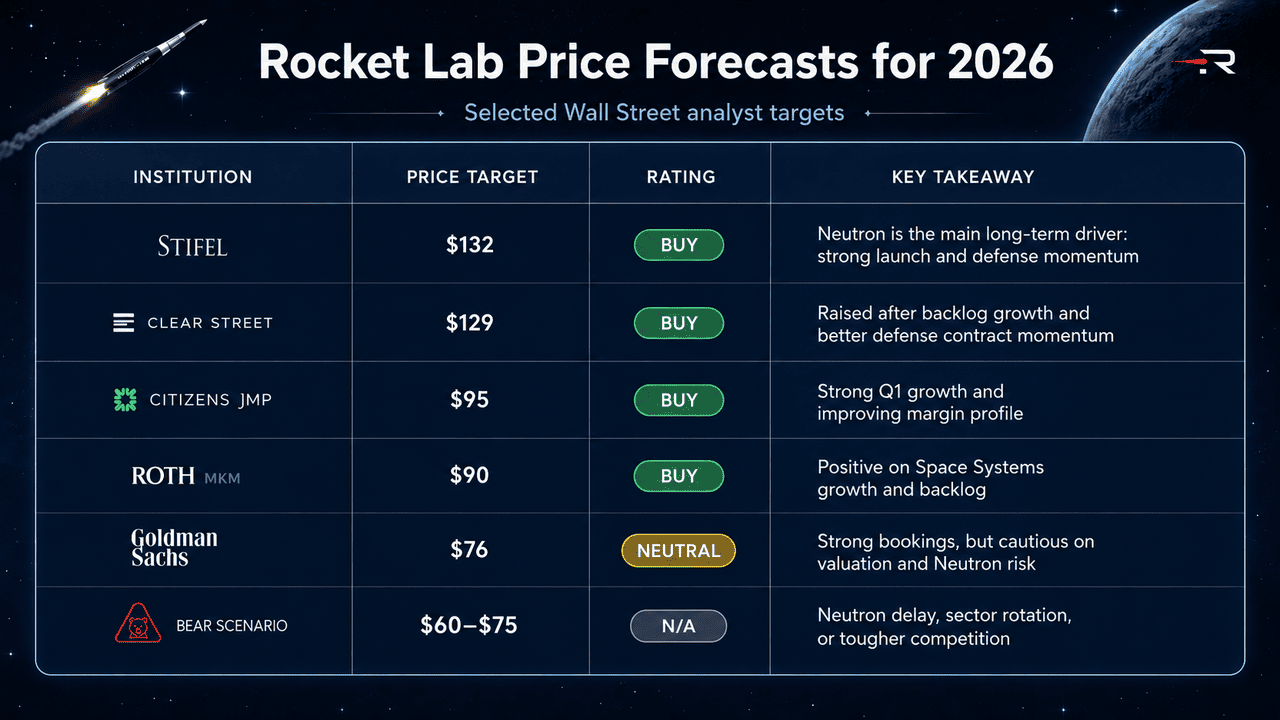

Das bullische Szenario hängt davon ab, dass Neutron die Startrampe erreicht und einen technisch erfolgreichen ersten Start abschließt, auch wenn vollständige Wiederverwendbarkeit später kommt. Fünf vorab unterschriebene Neutron-Verträge, die Anduril-Partnerschaft und Raytheons Golden Dome Auswahl unterstützen alle die Ansicht, dass die Nachfrage nach Nicht-SpaceX mittelschwerer Startkapazität real ist. Stifel erhöhte sein Kursziel auf ein Straßenhoch von 132 US-Dollar, während Clear Street sein Ziel auf 129 US-Dollar anhob.

Wenn Neutron erfolgreich startet und Rocket Lab mehr nationale Sicherheitsmissionen gewinnt, könnte RKLB in Richtung 150 US-Dollar oder höher bewegen, da der Markt beginnt, wiederverwendbare mittelschwere Startwirtschaftlichkeit einzupreisen. Längerfristige Aufwärtspotenziale hängen davon ab, ob Rocket Lab Neutron von einem Entwicklungsmeilenstein in ein skalierbares Startgeschäft verwandeln kann.

Das Basis-Szenario: RKLB konsolidiert zwischen 95 und 130 US-Dollar

Das Basis-Szenario ist volatile Konsolidierung. Weltraumsysteme und Electron wachsen weiter, der Auftragsbestand bleibt stark und Verteidigungsverträge unterstützen weiterhin die Umsatzgeschichte. Investoren könnten jedoch warten, bis Neutron fliegt, bevor sie Rocket Lab volles Vertrauen als mittelschweren Startanbieter geben.

In diesem Szenario handelt RKLB zwischen etwa 95 und 130 US-Dollar, da der Markt starke operative Dynamik gegen das Fehlen von Neutron-Umsätzen ausbalanciert. Wall Streets Konsensziel nahe 102 bis 110 US-Dollar spiegelt diese vorsichtige aber konstruktive Ansicht wider, mit meist Kauf- und Halten-Bewertungen.

Das Bear-Szenario: RKLB fällt in Richtung 60 US-Dollar bei Neutron-Verzögerung oder Marktrotation

Das bärische Szenario beginnt damit, dass Neutron sein Startfenster verpasst oder einer weiteren großen technischen Verzögerung gegenübersteht. Wenn der erste Start in 2027 rutscht, könnten Investoren Rocket Lab als Electron- und Weltraumsystem-Geschäft neu bewerten anstatt als zukünftigen mittelschweren Konkurrenten.

Bewertung ist das zweite Hauptrisiko. Da RKLB zu erhöhten Umsatzmultiplikatoren handelt, ist die Aktie hochsensibel gegenüber steigenden realen Zinsen, schwächerer Risikobereitschaft oder Rotation aus spekulativen Wachstumstiteln. Wenn Neutron verzögert wird, Weltraumsektor-Stimmung abkühlt und Konkurrenten wie Blue Origin oder Firefly Boden gewinnen, könnte RKLB in Richtung 60 US-Dollar zurückverfolgen, wo traditionellere Luft- und Raumfahrt-Wachstumsmultiplikatoren gelten würden.

Rocket Lab Preisprognosen für 2026 von Wall Street Analysten

|

Institution / Analyst |

Kursziel |

Bewertung |

Marktausblick |

|

Stifel / Erik Rasmussen |

132 US-Dollar |

Kaufen |

Bullisch. Sieht Neutron als Hauptwert-Langzeittreiber, unterstützt durch starke Start-Umsetzung, Weltraumsystem-Wachstum und expandierende Verteidigungsexposure. |

|

Clear Street |

129 US-Dollar |

Kaufen |

Bullisch. Erhöhte ihr Ziel von 98 US-Dollar nach stärkerem Auftragsbestandswachstum und verbesserter Verteidigungsvertragsdynamik. |

|

Citizens JMP / Trevor Walsh |

95 US-Dollar |

Kaufen |

Konstruktiv. Hebt 63% Q1-Umsatzwachstum, verbesserte EBITDA-Marge und Diversifizierung über Start hinaus in Verteidigung und Weltraumsysteme hervor. |

|

Roth MKM / Sujeeva De Silva |

90 US-Dollar |

Kaufen |

Konstruktiv. Positiv zu Weltraumsystem-Wachstum, steigendem Auftragsbestand und Langzeitnachfrage nach Satellitenkomponenten und Plattformen. |

|

Goldman Sachs / Noah Poponak |

76 US-Dollar |

Neutral |

Vorsichtig. Erkennt starke Aufträge und verbesserte Kennzahlen an, bleibt aber vorsichtig bezüglich Bewertung und Neutron-Umsetzungsrisiko. |

|

Bear-Szenario |

60-75 US-Dollar |

N/A |

Vorsichtig. Nimmt Neutron-Verzögerung, Sektorrotation aus hohen Multiplikator-Wachstumsaktien oder steigende Konkurrenz von Blue Origin und Firefly im mittelschweren Start an. |

Wie man Rocket Lab (RKLB) Aktien-Futures auf BingX TradFi handelt

Da Rocket Lab dem bedeutsamsten Start in seiner Geschichte sowie einem schnell wachsenden Verteidigungsgeschäft gegenübersteht, können taktische Trader ihre scharfe bidirektionale Volatilität über die BingX TradFi Plattform nutzen.

- Zugang zu BingX TradFi: Registrieren Sie sich und navigieren Sie zum spezialisierten TradFi Bereich auf dem Haupt-BingX Exchange Dashboard.

- Rocket Lab (RKLB) auswählen: Suchen Sie nach und wählen Sie den RKLB-USDT Perpetual Futures Vertrag.

- Wählen Sie Ihre Richtung: Wählen Sie Long öffnen wenn Sie glauben, dass Neutrons Q4 2026 erster Start, anhaltende Verteidigungsvertragsgewinne und der SpaceX IPO-Heiligenschein RKLB in Richtung Straßenhöchstziele über 130 bis 150 US-Dollar treiben werden. Wählen Sie Short öffnen, um von potenziellem Neutron-Zeitplanrutsch, Post-Rally-Bewertungskompression oder makro-getriebener Sektorrotation zu profitieren.

- Hebelwirkung und Margin-Modus auswählen: Wenden Sie Ihre bevorzugten Isoliert oder Cross-Margin Parameter zusammen mit disziplinierter Hebelwirkung Verhältnisse an, um Kapitaleffizienz zu maximieren, während Sie Liquidationsrisiko kontrollieren.

- Strikte Risikoprotokolle ausführen: Nutzen Sie erweiterte BingX Take-Profit und Stop-Loss (TP/SL) Tools, um Gewinne zu sichern und sich vor plötzlichen Overnight-Gap-Ereignissen zu schützen, die mit Neutron-Testergebnissen, NASA- oder DoD-Vertragsankündigungen und SpaceX IPO-Entwicklungen verbunden sind, die routinemäßig den gesamten Weltraum-Equity-Sektor bewegen.

Top 5 Risiken vor Investition in Rocket Lab Aktien zu berücksichtigen

Rocket Lab hat eine der stärksten Wachstumsgeschichten im kommerziellen Weltraum, aber RKLB trägt auch Hauptrisiken im Zusammenhang mit Neutron-Umsetzung, Bewertung, Konkurrenz, Cashburn und Verteidigungsvertragstiming.

- Neutron-Startrisiko: Neutron ist der Haupttreiber von Rocket Labs mittelfristiger Bewertung. Eine Verzögerung oder Startfehler könnte den Markt zwingen, die mittelschwere Startprämie zu entfernen und RKLB hauptsächlich basierend auf Electron und Weltraumsystemen neu zu bewerten.

- Bewertungskompressionsrisiko: RKLB handelt zu einem hohen Umsatzmultiplikator und lässt wenig Raum für Umsetzungsfehler. Steigende reale Zinsen, schwächere Wachstumsaktien-Stimmung oder ein Umsatzverfehlen könnten die Aktie schnell unter Druck setzen.

- SpaceX-Konkurrenz und IPO-Risiko: Rocket Lab hat davon profitiert, ein öffentlicher SpaceX-Proxy zu sein, aber ein SpaceX IPO könnte Investorflüsse von RKLB wegziehen. SpaceXs wiederverwendbare Start-Wirtschaftlichkeit bleibt auch eine langfristige Konkurrenzdecke.

- Cashburn und Verwässerungsrisiko: Rocket Lab hat eine starke Cash-Position, aber Neutron-Entwicklung bleibt kapitalintensiv. Kostenüberschreitungen, Verzögerungen oder Umsatzdefizite könnten das Risiko zukünftiger Eigenkapitalfinanzierung erhöhen.

- Verteidigungsprogramm-Umsetzungsrisiko: Golden Dome und SDA-Verträge können höher-marginiges Wachstum unterstützen, aber Regierungsprogramme kommen mit Beschaffungsverzögerungen, Budgetrisiko und sich verschiebenden Verteidigungsprioritäten, die Umsatzanerkennung hinausschieben könnten.

Abschließende Gedanken: Ist Rocket Lab Aktie 2026 ein Kauf?

Ab Juni 2026 ist Rocket Lab (RKLB) eine der überzeugendsten öffentlichen Weltrauminfrastruktur-Aktien. Ihr Rekord-Q1-Umsatz, 2,2 Milliarden US-Dollar Auftragsbestand, Golden Dome Auswahl, Anduril-Partnerschaft und fünf vorab unterschriebene Neutron-Verträge zeigen, dass sich das Unternehmen über kleinen Start hinaus in eine breitere Weltraumsystem- und Verteidigungsplattform erweitert hat. Stifels Straßenhoch von 132 US-Dollar spiegelt wachsendes Vertrauen wider, dass Neutron eine große westliche mittelschwere Rakete werden könnte, wenn die Umsetzung auf Kurs bleibt.

Das Risiko ist, dass Rocket Lab immer noch den schwierigsten Teil beweisen muss. Neutron ist noch nicht gestartet, das Unternehmen macht weiterhin Verluste und RKLB handelt zu einer Bewertung, die wenig Spielraum für Verzögerungen lässt. Ein erfolgreiches Q4 2026 Neutron-Debüt könnte weitere Aufwärtspotenziale in Richtung 150 US-Dollar oder höher unterstützen, während eine Verzögerung oder ein Fehler die Aktie zurück in Richtung Goldmans 76 US-Dollar Ziel oder niedriger drücken könnte. Für aktive Trader bieten RKLB-Futures auf BingX TradFi eine hochvolatile Möglichkeit, beide Richtungen um diese Katalysatoren zu handeln; für längerfristige Investoren ist die Kernfrage, ob Rocket Lab Neutron von einem Entwicklungsmeilenstein in ein skalierbares mittelschweres Startgeschäft verwandeln kann.

Verwandte Lektüre

- Top Weltraumaktien zum Kauf vor SpaceX IPO

- Wie man SpaceX Pre-IPO auf BingX Pre-IPO handelt: SPACEX (VNTL), SPACEX (PreStocks), und SPCX

- Sollten Sie am SpaceX IPO teilnehmen: Vor- und Nachteile

- Firefly Aerospace Aktienausblick 2026: Können Startfahrzeuge, Raumfahrzeugdienste FLY zu 45+ US-Dollar treiben?

- AST SpaceMobile Aktienausblick 2026: Können BlueBird, Space-to-Phone-Dienste ASTS zu 130+ US-Dollar treiben?