Im April 2026 ist SanDisk Corporation (SNDK) nicht mehr nur ein Speicherchip-Hersteller, sondern auch der primäre Reibungspunkt im globalen KI-Wettrüsten. Seit der Abspaltung von Western Digital im Jahr 2025 hat SNDK eine atemberaubende Rendite von 239% seit Jahresbeginn erzielt und handelt bei 913,02 $ nach dem Erreichen eines Allzeithochs von 965 $. Anleger konzentrieren sich derzeit laser-fokussiert auf den 20. April 2026, das Inkrafttreten von SanDisks Aufnahme in den prestigeträchtigen Nasdaq-100 Index. Während Bullen argumentieren, dass passive Zuflüsse von über 600 Milliarden $, die den Index verfolgen, eine massive Kaufwelle erzwingen werden, warnen Skeptiker, dass der 2.700%ige Einjahresanstieg der Aktie sie anfällig für "Kaufe das Gerücht, verkaufe die Nachrichten"-Dynamiken gemacht hat.

Mit dem Herannahen des Gewinnberichts am 30. April 2026 reitet SanDisk auf einem beispiellosen Speicher-Superzyklus. Mit einem Anstieg der Rechenzentrum-Umsätze um 64% und dem Signal des Managements, dass die NAND-Versorgung bis 2026 praktisch ausverkauft ist, nutzt das Unternehmen extreme Preissetzungsmacht. Dieser Leitfaden schlüsselt die SNDK-Aktienkursprognose für 2026 auf, basierend auf Daten von Evercore ISI, Bernstein, Trefis und ChartMill.

Sie werden auch entdecken, wie Sie SanDisk (SNDK) Aktien-Futures handeln können auf BingX TradFi.

Top 5 Dinge, die SanDisk-Investoren 2026 wissen sollten

- Nasdaq-100 Index-Aufnahme: Am 20. April 2026 ersetzte SNDK offiziell Atlassian im Nasdaq-100. Dieses mechanische Ereignis zwingt institutionelle ETFs wie QQQ dazu, Aktien im Milliardenwert zu erwerben und schafft einen hochliquiden Boden für die Aktie.

- Die NAND-Preissetzungsmacht: SanDisks Bruttomargen werden voraussichtlich im Q3 2026 65-67% erreichen, angetrieben von einer akuten Knappheit hochleistungsfähiger Enterprise-SSDs, die für Large Language Models (LLMs) erforderlich sind.

- Die TurboQuant-Bedrohung: Googles neuer TurboQuant-Algorithmus behauptet, den KI-Speicherbedarf um das 6-fache zu reduzieren. Obwohl es im März einen vorübergehenden 11%-Rückgang verursachte, bleiben Analysten geteilter Meinung darüber, ob diese Effizienz die Nachfrage töten oder die KI-Adoption beschleunigen wird (das Jevons-Paradox).

- Geschäftsjahr Q3 Gewinnausblick: Die Wall Street erwartet für den Bericht vom 30. April massive 14,46 $ EPS bei 4,73 Milliarden $ Umsatz, was eine Gewinnexplosion von über 4.000% im Jahresvergleich darstellt.

- 2028 Klippenrisiko: Während die Prognosen für 2026 und 2027 ultra-bullish sind, deuten Konsensschätzungen für 2028 auf eine potenzielle negative Wachstumsrate hin, da der Speicherzyklus natürlicherweise reift und das Angebot endlich aufholt.

Was ist SanDisk Corporation (SNDK)?

1988 gegründet und mit Hauptsitz in Milpitas, Kalifornien, ist SanDisk ein globaler Marktführer in NAND-Flash-Speicherlösungen. Nach der höchst erfolgreichen Abspaltung 2025 hat sich das Unternehmen von einem Anbieter von USB- und SD-Karten für Verbraucher zu einem Enterprise-first KI-Infrastruktur-Kraftpaket neu positioniert.

SanDisk betritt Q3 2026 mit einem Forward-P/E von etwa 20x, was viele Analysten angesichts des prognostizierten 124% EPS-Wachstums für 2027 als angemessen betrachten. Sein Wettbewerbsgraben basiert auf vertikaler Integration und strategischen Lieferpartnerschaften, wie dem kürzlichen Kapazitätsabkommen mit Nanya Technology, was es ermöglicht, einen größeren Anteil der nun über 140 Milliarden $ Marktkapitalisierung zu erobern.

Ein Überblick über die SanDisk (SNDK) Aktienkursperformance in 2025

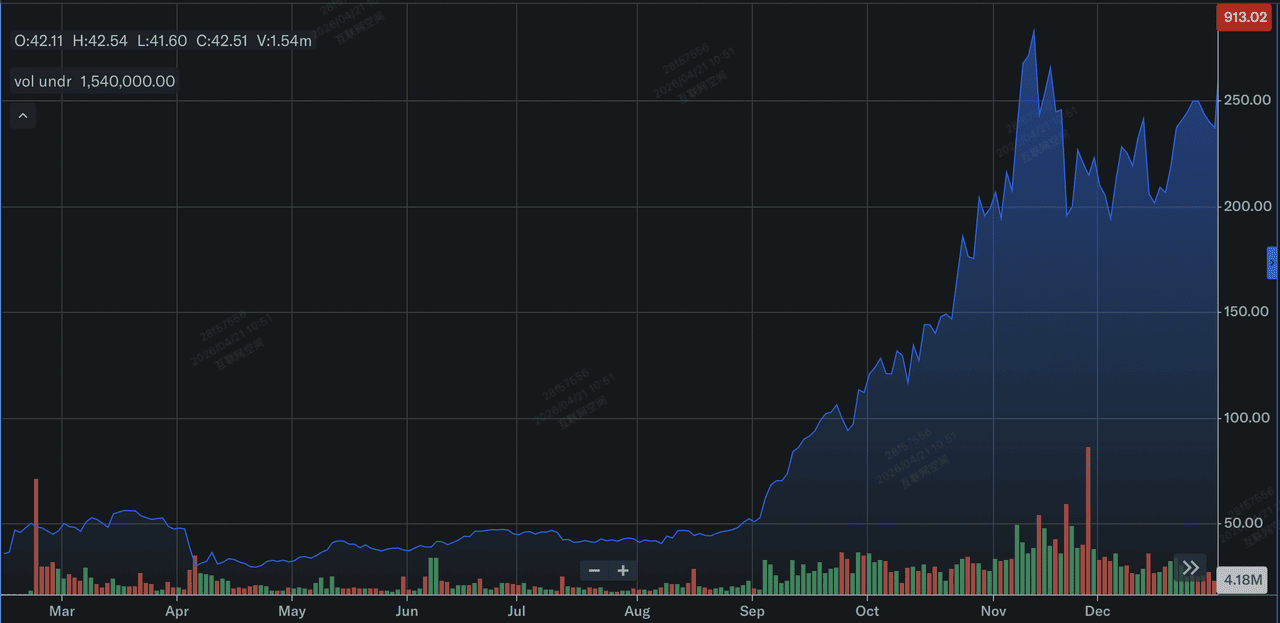

SanDisks Aktienkursperformance-Überprüfung in 2025 | Quelle: Yahoo Finance

Im Jahr 2025 erlebte SanDisk (SNDK) ein transformatives und parabolisches Jahr, das primär durch seine historische Abspaltung von Western Digital Anfang 2025 definiert wurde. Nach der Rückkehr auf die öffentlichen Märkte als eigenständige Einheit sah die Aktie einen massiven Anstieg von etwa 550% über das Kalenderjahr. Diese Rallye wurde durch einen perfekten Sturm aus sich verengendem NAND-Flash-Angebot und einer Explosion der Nachfrage nach Enterprise-Solid-State-Drives (SSDs) angeheizt, die zur Stromversorgung des globalen KI-Rechenzentrum-Ausbaus erforderlich sind.

Finanziell verbrachte das Unternehmen einen Großteil des Jahres mit der Navigation durch das Ende eines zyklischen Abschwungs und meldete einen GAAP-Verlust von 23 Millionen $ im vierten Quartal des Geschäftsjahres, aber seine zugrundeliegenden Kennzahlen signalisierten einen massiven Wandel. In der zweiten Jahreshälfte 2025 begannen die Umsätze die Analystenschätzungen zu übertreffen und kletterten im letzten Quartal auf 1,90 Milliarden $. Investoren preisten aggressiv SanDisks neue Identität als reiner KI-Infrastruktur-Leader ein und bereiteten die Bühne für die noch extremeren 2.700%-Gewinne vor, die beobachtet wurden, als das Unternehmen sich seiner Nasdaq-100-Aufnahme 2026 näherte.

Mehr lesen: Nasdaq 100 (NAS100) Prognose 2026: 27.000 KI-Durchbruch oder 22.000 Stagflationsfalle?

SanDisks 2026-Strategie: Der Storage-as-Compute-Pivot

- Enterprise-SSD-Dominanz: SanDisk verlagert aggressiv seinen Mix zu hochmargigen Enterprise-SSDs, die nun den Großteil seines sequenziellen Umsatzwachstums ausmachen.

- KI-Rechenzentrum-Vertikal: CEO David Goeckeler bemerkte kürzlich, dass Rechenzentren nun die größten Einzelkäufer von NAND sind und zum ersten Mal in der Unternehmensgeschichte Verbraucherelektronik übertreffen.

- Angebotsdisziplin: Anders als in früheren Zyklen halten SanDisk und seine Konkurrenten wie Micron und Samsung strenge Build-to-Demand-Disziplin aufrecht, um ASPs (durchschnittliche Verkaufspreise) erhöht zu halten.

SNDK Aktie 2026 Investitionsausblick: 1.250 $ Blue Sky vs. 740 $ Mittelwert-Rückkehr

SanDisk-Aktienprognosen für 2026 von verschiedenen Wall Street-Analysten

Der 2026-Ausblick für SNDK-Aktien ist ein Kampf zwischen ihrer beispiellosen Gewinnwendung und der technischen Erschöpfung einer parabolischen Aktie.

Das Bull-Szenario: SanDisks 1.250 $ KI-Superzyklus-Fortsetzung

Die bullische These basiert auf der Überzeugung, dass der aktuelle Speicherboom strukturell und nicht nur zyklisch ist. Wenn SanDisk seine aggressive Q3-Prognose von 12-14 $ EPS erfüllt, wird es das Narrativ validieren, dass die KI-getriebene Nachfrage nach Enterprise-SSDs sich grundlegend von den traditionellen PC- und Smartphone-Zyklen entkoppelt hat. Mit durchschnittlichen Verkaufspreisen (ASPs), die voraussichtlich um 30% pro Quartal steigen, argumentieren Analysten bei Evercore ISI und Bernstein, dass SNDK in eine Periode extremer, unelastischer Preissetzungsmacht eintritt. In diesem Szenario durchläuft die Aktie eine permanente Bewertungsneubewertung, die von einem rohstoffbasierten Multiple zu einem Premium-KI-Infrastruktur-Multiple wechselt und den Preis möglicherweise in Richtung der 1.250 $-Marke katapultiert.

Praktisch erfordert dieses Szenario, dass SanDisk sein 65%+ Bruttomargenprofil aufrechterhält, während es seinen ausverkauften Inventarstatus bis 2028 als Waffe einsetzt. Investoren sollten auf sequenzielles Umsatzwachstum im Rechenzentrum-Segment von über 60% als Frühindikator achten. Wenn Hyperscaler ihre All-in-CapEx-Ausgaben trotz steigender Kosten fortsetzen, wird SNDK zu einem hochmargigen Proxy für das Agentic Web. Für Trader repräsentiert dies eine Buy-the-Dip-Umgebung, in der die Nasdaq-100-Aufnahme einen permanenten Liquiditätsboden bietet und das, was einst ein volatiles Speicherspiel war, in eine Kern-, hochalpha-Technologiebeteiligung verwandelt.

Das Basisszenario: 940 $ Fair Value Konsolidierung für SNDK-Aktie

Das Basisszenario positioniert SNDK für eine Phase gesunder Verdauung nach seinem parabolischen 2.700%-Lauf. Während die Aktie ihre durchschnittliche Analystenschätzung von 779 $ wohl übertroffen hat, wird der Boden aggressiv durch institutionelle Revisionen von Citigroup bei 980 $ und Cantor Fitzgerald bei 1.000 $ angehoben. Dieses Szenario antizipiert, dass der mechanische Kaufdruck aus der Nasdaq-100-Aufnahme durch Gewinnmitnahmen nach dem Gewinnbericht vom 30. April ausgeglichen wird. Die Aktie wird erwartet, in einer Hochboden-Konsolidierungszone zwischen 900 $ und 950 $ zu oszillieren und dem breiteren PHLX Semiconductor Index (SOX) zu folgen, anstatt isoliert zu bewegen.

Für den disziplinierten Investor repräsentiert diese Konsolidierung einen Übergang von spekulativer Manie zu institutioneller Stabilität. Datenmäßig ist der Erfolg im Basisszenario dadurch definiert, dass SanDisk seine 4,6 Milliarden $ Umsatz-Mittelwertprognose erfüllt, aber nicht notwendigerweise übertrifft. Es nimmt an, dass während das KI-Wettrüsten fortsetzt, die extremen 55% sequenziellen Preiserhöhungen bei NAND beginnen werden, sich in Richtung eines nachhaltigen 15-20%-Bereichs zu normalisieren. Dies führt zu einer niedrigeren Volatilitäts-Alpha, bei der SNDK ein Marktführer bleibt, aber den Boden technischen Indikatoren wie dem 50-Tage-gleitenden Durchschnitt überlässt, um Einstiegspunkte für langfristige Akkumulation zu bestimmen.

Das Bear-Szenario: SanDisks 740 $ Korrektur bei Effizienzgewinnen

Das Bear-Szenario konzentriert sich auf das TurboQuant-Paradox, das Risiko, dass KI-Software zu effizient für die unterstützende Hardware wird. Googles Ankündigung einer 6-fachen Reduzierung der Speichernutzung pro Modell dient als Warnung, dass Hyperscaler aktiv Wege um die hohen NAND-Kosten entwickeln. Wenn dieser Effizienzgewinn zu einem plötzlichen Rückgang der versendeten Bits führt, könnte sich SanDisk mit Milliarden an verpflichteten CapEx in einer Verdauungsphase der Nachfrage wiederfinden. Dies würde eine scharfe Multiple-Kompression auslösen, da Investoren erkennen, dass die unersättliche Nachfrage tatsächlich ein temporärer Lieferketten-Engpass war und nicht eine permanente Verschiebung.

Aus technischer Sicht würde ein Durchbruch unter das 850 $ Support-Level wahrscheinlich einen Massenexodus von Momentum-Tradern und Spekulanten auslösen, die speziell für den Nasdaq-100-Aufnahme-Pop eingestiegen sind. In diesem Risk-off-Umfeld würde die Aktie wahrscheinlich ihr mittleres Support-Level bei 740 $ suchen, eine 19% Korrektur von den aktuellen Niveaus. Investoren müssen das Preis-zu-Umsatz-Verhältnis überwachen; wenn es erhöht bleibt, während das Umsatzwachstum unter 20% sequenziell stagniert, signalisiert es eine Bewertungsblase. Dieses Szenario dient als Erinnerung daran, dass in der Speicherindustrie der Übergang von Knappheit zu Überangebot in einem einzigen Quartalsberichtszyklus passieren kann.

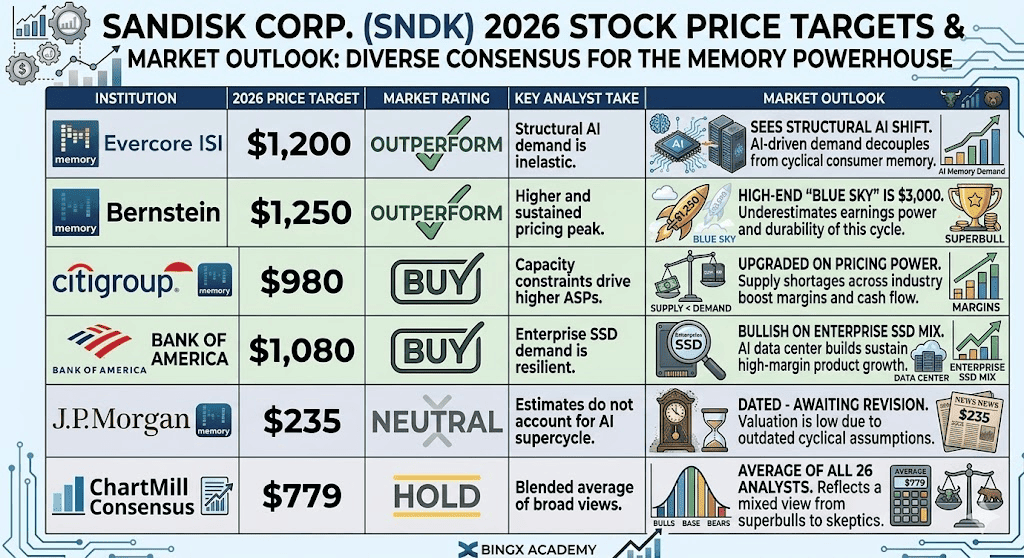

SanDisk-Aktienkursprognosen für 2026 von Wall Street-Analysten

|

Institution |

2026 Kursziel |

Marktausblick |

|

Evercore ISI |

1.200 $ |

Outperform: Sieht strukturelle KI-Verschiebung. |

|

Bernstein |

1.250 $ |

Outperform: High-End "Blue Sky" ist 3.000 $. |

|

Citigroup |

980 $ |

Kaufen: Aufgewertet wegen Preissetzungsmacht. |

|

Bank of America |

1.080 $ |

Kaufen: Bullish bei Enterprise-SSD-Mix. |

|

J.P. Morgan |

235 $ |

Neutral: (Veraltet - wartet auf Revision). |

|

ChartMill Konsens |

779 $ |

Halten: Durchschnitt aller 26 Analysten. |

Wie man SanDisk (SNDK) Aktien auf BingX handelt

Navigieren Sie durch die Volatilität des KI-Speicherzyklus auf BingX TradFi mit BingX AIs prädiktiver Analytik. Trader können Hebelwirkung nutzen, um sich für den nächsten Rallye-Abschnitt zu positionieren oder gegen eine zyklische Wende abzusichern.

SNDK/USDT Perpetuals auf BingX Futures-Markt

Long oder Short SNDK-Aktien-Futures auf BingX

- Navigieren Sie zu BingX TradFi und wählen Sie Aktien-Futures.

- Wählen Sie den SNDK/USDT Perpetual-Kontrakt.

- Setzen Sie Ihre Hebelwirkung, z.B. 2x-5x, und wählen Sie Long öffnen, wenn Sie einen Gewinnschlag erwarten, oder Short öffnen, wenn Sie glauben, dass die Nasdaq-100-Aufnahme ein Topsignal war.

- Setzen Sie Take-Profit (TP) und Stop-Loss (SL) Niveaus, um die extremen täglichen Schwankungen von 10-15% bei SNDK zu verwalten.

Top 5 Risiken für SanDisk-Investoren in 2026

Um erfolgreich den 2026-Markt zu navigieren, müssen Investoren SanDisks dominante Position im KI-Speicher-Superzyklus gegen diese fünf kritischen Makro- und operativen Gegenwinde abwägen.

- TurboQuant-Software-Effizienz: Fortgesetzte Fortschritte in der Modellkompression könnten den gesamten adressierbaren Markt für NAND senken.

- Hyperscaler CapEx-Verdauung: Nach einem massiven 2025-2026-Ausbau könnten Big-Tech-Firmen in eine Verdauungsphase eintreten, in der sie aufhören, neue Hardware zu kaufen.

- Zyklische Reife: Historisch endet jeder Speicherboom in einem Angebotsüberschuss. Achten Sie auf jede Expansion der Produktionskapazität von Samsung oder SK Hynix.

- Geopolitische Lieferketten: Bei der auf Asien konzentrierten Produktion könnte jede Eskalation regionaler Spannungen SanDisks ausverkauften Inventar stören.

- Regulatorische Kontrolle: Als dominanter KI-Komponentenanbieter könnte SanDisk in spezifischen regionalen Märkten Kartell- oder Exportbeschränkungshürden gegenüberstehen.

Abschließende Gedanken: Sollten Sie 2026 in SanDisk (SNDK) investieren?

SanDisk im Jahr 2026 repräsentiert einen entscheidenden Übergang von einem zyklischen Rohstoffhersteller zu einer hochmargigen Säule der KI-Infrastruktur. Während sein 20x Forward-P/E eine bedeutende Abweichung von historischen Normen für den Speichersektor darstellt, reflektiert es eine einzigartige Periode extremer Preissetzungsmacht und 65% Bruttomargen, die software-ähnliche Profitabilität nachahmen. Für den praktischen Investor dient die Gewinnveröffentlichung am 30. April 2026 als definitive Machbarkeitsstudie; sie wird bestimmen, ob der KI-Superzyklus grundlegend einen vierstelligen Aktienkurs aufrechterhalten kann oder ob die jüngste Nasdaq-100-Aufnahmewelle einen technischen Erschöpfungspunkt markiert.

In einem durch das Agentic Web definierten Markt ist SanDisks Performance nicht mehr an Verbraucherelektronik gebunden, sondern an die Kapitalausgabenzyklen globaler Hyperscaler. Investoren sollten prioritär Enterprise-SSD-Bit-Versendungen und Managementkommentare zur NAND-Preissetzung-Nachhaltigkeit nach dem 20. April überwachen. Für diejenigen, die Exposure suchen, bietet das aktuelle 913 $-Niveau einen hochüberzeugten Einstiegspunkt für strukturelle Bullen, während konservative Trader es vorziehen mögen, auf die Post-Earnings-Verdauungsphase zu warten, um zu sehen, ob das 850 $ Support-Level gegen potenzielle software-getriebene Nachfrageeffizienzen hält.

Risikoerinnerung: Der Handel und die Investition in Aktien wie SNDK beinhaltet ein erhebliches Kapitalverlustrisiko. Die Speicherindustrie ist notorisch zyklisch, und vergangene 2.700%-Gewinne sind keine Garantie für zukünftige Renditen. SanDisks Performance ist hochsensibel für Hyperscaler-CapEx-Verschiebungen, Hardware-Effizienz-Durchbrüche wie TurboQuant und sich entwickelnde globale Lieferketten-Dynamiken. Führen Sie immer unabhängige Due Diligence durch oder konsultieren Sie einen Finanzberater vor der Kapitalallokation.

Verwandte Lektüre

- Nasdaq 100 (NAS100) Prognose 2026: 27.000 KI-Durchbruch oder 22.000 Stagflationsfalle?

- Micron (MU) Aktienkursprognose 2026: Können KI-Speicher und DRAM-Nachfrage MU auf 500 $ treiben?

- TSMC (TSM) Kursprognose 2026: KI-Monopol oder geopolitische Falle bei 480 $?

- Intel (INTC) Aktienprognose 2026: Foundry-Durchbruch zu 89 $ oder Value-Falle?

- ASML Holding (ASML) Aktienkursprognose 2026: KI-Infrastruktur-König oder geopolitisches Ziel?