Anfang Juni 2026 steht SK Hynix (SKHYNIX / 000660.KS) im Zentrum des KI-Speicher-Superzyklus. Das Unternehmen, das einst hauptsächlich als zyklischer DRAM-Produzent angesehen wurde, ist zu einem der wichtigsten Lieferanten von High Bandwidth Memory (HBM) für KI-Beschleuniger geworden. Seine Führungsposition bei HBM3E und der nächsten Generation HBM4 hat die Aktie auf Rekordhöhen getrieben, während Investoren nun diskutieren, ob SK Hynix seine Premiumposition verteidigen kann, während NVIDIA und andere KI-Chiphersteller weiterhin um begrenztes Speicherangebot konkurrieren.

Das bullische Szenario ist klar: SK Hynix hat eine explosive Margenexpansion geliefert, hält einen führenden Anteil an NVIDIAs HBM-Lieferkette und bleibt tief in den globalen KI-Infrastruktur-Ausbau eingebettet. Jensen Huangs öffentliches Lob auf der Computex 2026 in Taiwan verstärkte die Marktansicht, dass SK Hynix einer der Schlüssellieferanten hinter der nächsten Generation von KI-Hardware ist. Barclays und andere Analysten haben Kursziele aggressiv angehoben, wobei bullische Szenarien auf weiteres Aufwärtspotenzial hindeuten, wenn die HBM4-Nachfrage weiterhin angebotsbegrenzt bleibt.

Das Risiko besteht darin, dass der HBM-Markt nach 2026 weniger einseitig werden könnte. Samsungs HBM4-Zertifizierung, Microns wachsende Präsenz, Taiwans kritische Rolle bei der KI-Chip-Verpackung und Lieferkettenkoordination sowie SK Hynix' eigene hohen Kapitalausgabenbedürfnisse schaffen alle die Möglichkeit von Margendruck und Bewertungskompression, wenn das Angebot schneller als erwartet expandiert. Dieser Leitfaden schlüsselt die SK Hynix Aktienprognose und 2026 Preisszenarien auf, unter Verwendung von Analystenansichten, Betriebsdaten und KI-Speichermarkt-Trends, und erklärt, wie man SK Hynix Aktien-Futures auf BingX TradFi mit USDT-Sicherheiten handelt.

Warum steigt die SK Hynix (SKHYNIX) Aktie 2026?

Da SK Hynix ein hochriskantes Umfeld mit Rekord-Speicherpreisen, HBM4-Generationsübergang und sich verstärkender Konkurrenzdruck navigiert, müssen Händler diese fünf marktbewegenden Faktoren genau beobachten:

- Der 72% Betriebsmargen-Rekord: SK Hynix berichtete Q1 2026 Umsatz von etwa $34,1 Milliarden (₩52,58 Billionen), ein Anstieg von 198% im Jahresvergleich, und Betriebsgewinn von etwa $24,4 Milliarden (₩37,61 Billionen), ein Anstieg von 405% im Jahresvergleich, was eine Betriebsmarge von etwa 72% erzielte, die NVIDIAs 65% übertraf und einen neuen Maßstab für die Halbleiterfertigungsindustrie setzte. Dies ist das Finanzsignal, dass der Speicher-Superzyklus SK Hynix grundlegend von einem zyklischen Rohstoffproduzenten zu einem KI-Infrastruktur-Nutznießer neu bewertet hat.

- Die 60% bis 70% NVIDIA HBM4 Zuteilung: Am 5. Juni 2026 bestätigte NVIDIA CEO Jensen Huang, dass Samsung, SK Hynix und Micron alle die Zertifizierung bestanden haben, um HBM4 für die Vera Rubin Plattform zu liefern. Von TechTimes zitierte Lieferkettenanalysten schätzen, dass SK Hynix etwa 60% bis 70% des Vera Rubin HBM4-Volumens hält, Samsung etwa 25% bis 30% erobert und Micron den Rest liefert. SK Hynix beherrscht auch etwa 54% des globalen HBM-Markts.

- Die 15-Jahres-Angebot-Nachfrage-Lücke: Im April 2026 erhöhte Goldman Sachs seine 2026 DRAM-Angebot-Nachfrage-Lücken-Prognose von 3,3% auf 4,9% und beschrieb sie als die schwerwiegendste Knappheit in 15 Jahren. Barclays prognostiziert, dass das Bit-Wachstum der Nachfrage von etwa 30% in 2026 auf über 35% in 2027 beschleunigt, während das DRAM-Wafer-Kapazitätswachstum mit 14% bis Ende 2026 und 18% bis Ende 2027 zurückbleibt, was darauf hindeutet, dass sich die Knappheit verstärken statt lockern wird.

- Die Microsoft DDR5 und HBM3E Preisfixierung: SK Hynix hat einen dreijährigen DDR5-Liefervertrag mit Microsoft unterzeichnet, während es etwa 20% HBM3E-Preiserhöhungen für 2026 an NVIDIA und ASIC-Kunden einschließlich Google und AWS gesichert hat. Diese langfristigen Vereinbarungen bieten seltene mehrjährige Umsatzsichtbarkeit für ein Geschäft, das historisch Rohstoffpreisexponiertheit aufwies.

- Die Jensen Huang Unterstützung und das "Bitte mehr machen" Signal: Am 8. Juni 2026 hielt Jensen Huang ein gemeinsames Pressebriefing mit SK Group Vorsitzendem Chey Tae-won in Seoul ab und erklärte, dass der KI-Infrastruktur-Boom für mehr als ein Jahrzehnt anhalten wird und nannte SK Hynix explizit als NVIDIAs "größten Speicherpartner" für die Dauer. Sechs Tage zuvor auf der Computex 2026 signierte Huang berühmt einen HBM4E-Wafer am SK Hynix Stand mit der Nachricht "Bitte mehr machen", was Nachfrageintensität signalisiert, die selbst drei zertifizierte Lieferanten nicht leicht befriedigen können.

Weiterlesen: Nvidia (NVDA) Aktienkurs-Ausblick für 2026: Können Blackwell und Vera Rubin NVDA zurück auf $300 bringen?

Was ist SK Hynix?

SK Hynix Inc. (SKHYNIX / 000660.KS) ist ein südkoreanisches Speicherhalbleiterunternehmen und einer der weltweit wichtigsten Lieferanten von High Bandwidth Memory (HBM) für KI-Beschleuniger. Das Unternehmen ist der zweitgrößte DRAM-Produzent weltweit und ein wichtiger NAND-Flash-Lieferant, mit einem Geschäftsmodell, das Speicherchip-Design, Wafer-Fertigung, erweiterte Stapelung und Verpackung umfasst.

Im Gegensatz zu reinen Foundries, die Chips für externe Designer fertigen, entwirft und produziert SK Hynix seine eigenen Speicherprodukte über DRAM, NAND und HBM. Dies verleiht dem Unternehmen Exposition über die gesamte Speicher-Wertschöpfungskette, von Rechenzentrum-DRAM und Unternehmens-SSDs bis hin zu KI-Beschleuniger-Speicher und mobilem Speicher.

Seit Mitte 2026 ist SK Hynix zu einem der wichtigsten Engpässe im globalen KI-Hardware-Stack geworden. Seine HBM3E- und nächste Generation HBM4-Produkte versorgen den Hochgeschwindigkeitsspeicher, der für NVIDIAs Hopper-, Blackwell-, Blackwell Ultra- und Vera Rubin-GPU-Plattformen benötigt wird, sowie für kundenspezifische KI-Beschleuniger, die von KI-Hyperscalern wie Google, AWS und Microsoft entwickelt wurden. Seine Kernmärkte umfassen HBM für KI-Beschleuniger, DDR5-Serverspeicher, Unternehmens-SSD und NAND-Flash sowie mobilen Speicher für Smartphones und Edge-KI-Geräte.

SK Hynix' HBM-Führung und NVIDIA Vera Rubin Leistung Anfang 2026

SK Hynix begann 2026 mit einer der stärksten Gewinnveröffentlichungen in der Halbleitergeschichte. Im Q1 2026 berichtete das Unternehmen Rekordumsatz von etwa $34,1 Milliarden (₩52,58 Billionen), ein Anstieg von 198% im Jahresvergleich, unterstützt von steigender HBM-Nachfrage und stärkerer Preisgestaltung über DRAM und NAND. HBM macht jetzt mehr als 40% des gesamten DRAM-Umsatzes aus und zeigt, wie schnell KI-Speicher SK Hynix' Geschäftsmix neu gestaltet hat.

Die größere Geschichte war die Rentabilität. Der Betriebsgewinn erreichte etwa $24,4 Milliarden (₩37,61 Billionen), ein Anstieg von 405% im Jahresvergleich, mit einer Betriebsmarge nahe 72%, sogar über NVIDIAs 65% Marge im gleichen Zeitraum. Für den Rest von 2026 erwartet SK Hynix, dass knappes Angebot anhält, wobei HBM3E etwa zwei Drittel der HBM-Lieferungen ausmacht, während HBM4 für NVIDIAs Vera Rubin Plattform hochfährt. Das Unternehmen plant etwa $20,5 Milliarden Investitionsausgaben 2026 für HBM4-Kapazität und EUV-Expansion, mit zusätzlicher Produktion erwartet von Cheongju M15X und Yongin bis 2027.

Weiterlesen: Top High-Bandwidth Memory (HBM) Aktien zum Kauf im 2026 Speicher-Superzyklus

SK Hynix' 2026 Handelsstrategie: Navigation des HBM-Superzyklus

Um SK Hynix' 2026 Rallye zu handeln, müssen Investoren drei Kräfte ausbalancieren: ob wichtige Unterstützungsniveaus halten, ob der Markt SK Hynix weiterhin als KI-Infrastruktur-Aktie bewertet, und wie viel koreanische Marktvolatilität den Handel beeinflusst.

1. Die $975 bis $1,070 Zone ist der Schlüssel-Support-Boden

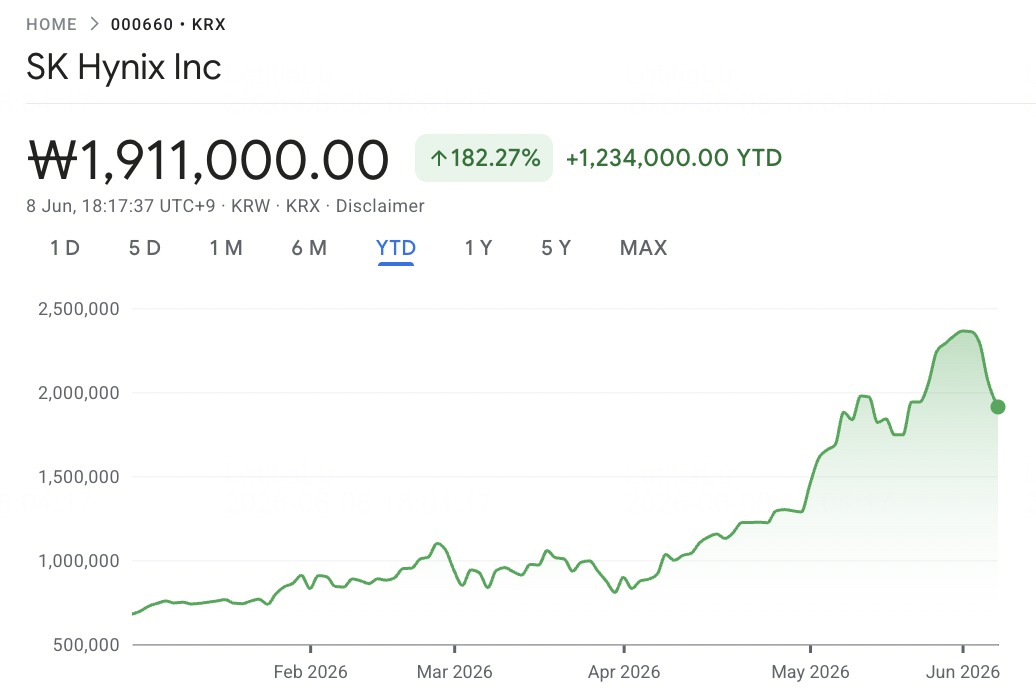

Technische Analysten sehen die $975 bis $1,070 pro Aktie (₩1,500,000 bis ₩1,650,000) Spanne als die wichtige Unterstützungszone, wo der 50-Tage gleitende Durchschnitt mit dem vorherigen Ausbruchsbereich von Anfang Q2 2026 überlappt. Nachdem die Aktie etwa $1,265 (₩1,949,000) Ende Mai testete, bevor sie konsolidierte, warten konservative Händler möglicherweise auf Unterstützungsbestätigung, bevor sie Exposition hinzufügen.

Ein entscheidender Bruch unter $975 (₩1,500,000) könnte eine Verschiebung von KI-Wachstumsaktien-Logik zurück zur traditionellen Speicher-Zyklus-Bewertung signalisieren und Abwärtsrisiko in Richtung $780 (₩1,200,000) öffnen.

2. Die Hauptbewertungsdebatte ist KI-Wachstum vs. Speicher-Zyklikalität

Der Markt ist gespalten darüber, wie SK Hynix zu bewerten ist. Das bullische Framework behandelt das Unternehmen als KI-Infrastruktur-Aktie und rechtfertigt höhere Multiplikatoren basierend auf mehrjähriger HBM-Nachfrage von NVIDIA Vera Rubin und zukünftigen KI-Plattformen. Das bärische Framework behandelt es als Speicher-Zyklus-Aktie und argumentiert, dass Margen und Multiplikatoren komprimiert werden könnten, sobald das Angebot aufholt.

Für Swing-Trader ist ein volumenbestätigter Ausbruch über $1,170 (₩1,800,000) wichtig, um zu vermeiden, in bereichsgebundener Konsolidierung gefangen zu werden.

3. Koreanischer Won und KOSPI-Flüsse können den Handel verstärken

SK Hynix handelt in koreanischen Won und ist stark USD/KRW-Bewegungen, KOSPI-Fondsflüssen und koreanischem Marktrisiko ausgesetzt. KOSPI ist Südkoreas Hauptaktienmarktindex, ähnlich dem S&P 500 in den USA, und umfasst wichtige koreanische Unternehmen wie Samsung Electronics und SK Hynix. Da SK Hynix eine der wichtigsten KOSPI-Aktien ist, kann sie sich nicht nur aufgrund von HBM- oder Gewinnnachrichten bewegen, sondern auch aufgrund breiterer koreanischer Aktienflüsse.

Ein schwächerer Won kann die USD-denominierte Umsatzübersetzung unterstützen, kann aber auch ausländische Fondsabflüsse von koreanischen Aktien auslösen. Da SK Hynix oft gegen taiwanesische Halbleiterexpositionen rotiert, sollte die Positionsgröße scharfe währungs- und indexgetriebene Schwankungen berücksichtigen, nicht nur HBM-Fundamentals.

Die SK Hynix 2026 Prognose: $1,300+ HBM-Superzyklus-Aufwärtspotenzial vs. $780 Samsung-Aufhol-Risiko

SK Hynix' 2026 Ausblick hängt von einer Kernfrage ab: Kann das Unternehmen seine HBM-Führung verteidigen, während Samsung und Micron in NVIDIAs Vera Rubin Lieferkette eintreten? Das bullische Szenario baut auf mehrjähriger KI-Speichernachfrage, extremer DRAM-Knappheit und SK Hynix' führender HBM4-Zuteilung auf, während das bärische Szenario ist, dass Samsung schneller als erwartet aufholt und eine Rückbewertung zu traditionellen Speicher-Zyklus-Multiplikatoren erzwingt.

Weiterlesen: Top KI-Speicheraktien zum Kauf 2026: DRAM, HBM und KI-Speichernachfrage erklärt

Das bullische Szenario: SK Hynix bricht über $1,300 bei HBM-Führung

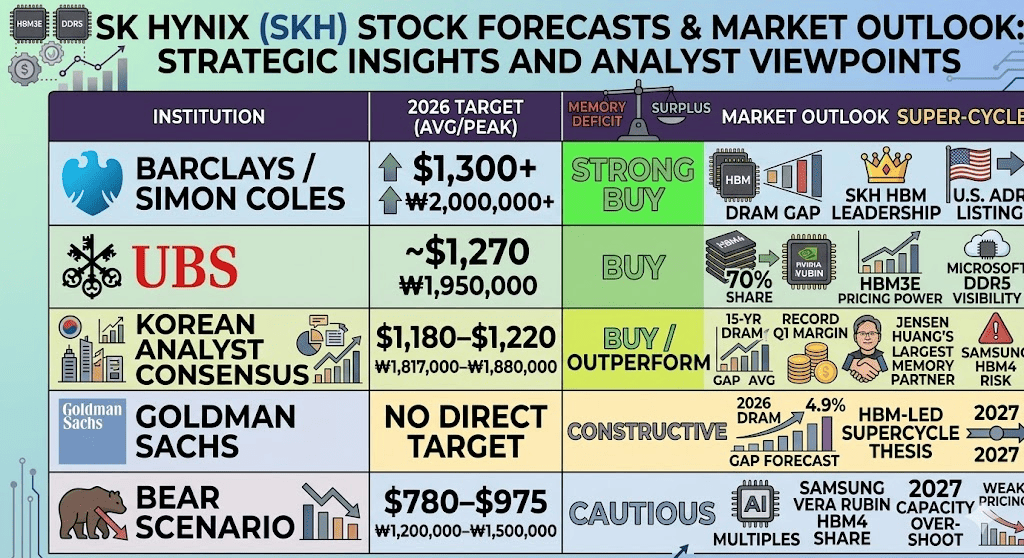

Das bullische Szenario hängt davon ab, dass SK Hynix seine HBM-Marktanteilsführung durch den Vera Rubin Hochlauf beibehält. Jensen Huangs 8. Juni Kommentar in Seoul, der SK Hynix als NVIDIAs "größten Speicherpartner" nannte, kombiniert mit seiner "Bitte mehr machen" Nachricht auf der Computex 2026 in Taiwan, verstärkte die Marktansicht, dass KI-Speichernachfrage stärker als verfügbares Angebot bleibt. Barclays hat Kursziele bei anhaltender Speicherknappheit angehoben, während der koreanische Analystenkonsens bei etwa $1,180 bis $1,220 pro Aktie (₩1,817,000 bis ₩1,880,000) liegt.

Goldman Sachs' 4,9% DRAM-Angebot-Nachfrage-Lücken-Prognose und Lieferketteneinschätzungen, dass SK Hynix immer noch 60% bis 70% von NVIDIAs Vera Rubin HBM4-Volumen hält, unterstützen den Premium-Bewertungsfall. Wenn SK Hynix seine HBM-Führung schützt, seine $20,5 Milliarden Investitionsausgaben ohne Renditeprobleme hochfährt und von anhaltenden Hyperscaler-KI-Investitionsausgaben profitiert, könnte die Aktie in Richtung Street-High-Ziele über $1,300 pro Aktie (₩2,000,000) bewegen, mit aggressiven bullischen Szenarien, die auf $1,430 (₩2,200,000) hindeuten, wenn ein US-ADR-Listing zusätzliches institutionelles Kapital anzieht.

Das Basisszenario: SK Hynix konsolidiert zwischen $1,070 und $1,235

Das Basisszenario ist ein Konsolidierungsplateau. HBM-Nachfrage bleibt stark bis Mitte 2027, unterstützt durch NVIDIA Vera Rubin, Blackwell Ultra und kundenspezifische KI-Beschleuniger von Google, AWS und Microsoft. Jedoch muss der Markt auch die neue Drei-Lieferanten-Realität verdauen: Samsung, SK Hynix und Micron sind jetzt alle für NVIDIA HBM4-Lieferung zertifiziert.

Dies schafft schlagzeilengetriebene Handelsbedingungen. Samsungs HBM4-Massenproduktion und mögliche Anteilsgewinne könnten positive KI-Nachfragennachrichten ausgleichen, während SK Hynix' berichtete Entscheidung, die 2026 HBM4-Ausgabe um 20% bis 30% zugunsten höhervolumiger HBM3E zu reduzieren, Ausführungskomplexität hinzufügt. Unter diesem Szenario handelt SK Hynix zwischen $1,070 und $1,235 pro Aktie (₩1,650,000 bis ₩1,900,000), während Investoren auf klarere Beweise zu HBM4-Anteil, Preisgestaltung und Margen warten.

Das bärische Szenario: SK Hynix fällt in Richtung $780, wenn Samsung aufholt

Das bärische Szenario zentriert sich auf Samsung, das schneller als erwartet aufholt. Wenn Samsung seinen Vera Rubin HBM4-Anteil in 2027 in Richtung 40% oder höher erhöht, könnte SK Hynix' HBM-Dominanz komprimiert werden, was den Markt dazu zwingen würde, die Aktie wieder mehr wie einen zyklischen Speicherproduzenten zu bewerten.

Das zweite Risiko ist Kapazitätsüberschuss. SK Hynix' $20,5 Milliarden Investitionsausgaben, Samsungs großes Chipherweiterungsbudget und zusätzliche DRAM-Kapazität aus China könnten Überangebotrisiko 2027 schaffen. Wenn HBM-Preisgestaltung Ende 2026 oder Anfang 2027 zu korrigieren beginnt, könnte die gleiche operative Hebelwirkung, die SK Hynix' Gewinnanstieg antrieb, scharf umkehren und die Aktie in Richtung $780 pro Aktie (₩1,200,000) oder niedriger ziehen.

Weiterlesen: Samsung Aktienpreisprognose 2026: ₩480,000 Street-High Speicher-Superzyklus oder Streikkrise-Falle?

SK Hynix Preisprognosen für 2026 von Wall Street und koreanischen Analysten

|

Institution / Analyst |

USD Kursziel |

KRW Kursziel |

Marktausblick |

|

Barclays / Simon Coles |

$1,300+ |

₩2,000,000+ |

Starker Kauf. Zitiert anhaltende Speicherknappheit, sich verbreiternde 2027 Nachfrage-Angebot-Lücke, SK Hynix' HBM-Führung und potenzielle US-ADR-Listung als zusätzlichen Katalysator. |

|

UBS |

~$1,270 |

₩1,950,000 |

Kauf. Modelliert etwa 70% HBM4-Anteil für NVIDIA Vera Rubin, unterstützt durch HBM3E-Preismacht und Microsoft DDR5-Lieferungssichtbarkeit. |

|

Koreanischer Analystenkonsens |

$1,180–$1,220 |

₩1,817,000–₩1,880,000 |

Kauf / Übergewichten. Berücksichtigt die 15-Jahres-DRAM-Angebot-Nachfrage-Lücke, Rekord Q1-Betriebsmarge und Jensen Huangs "größter Speicherpartner" Unterstützung, teilweise ausgeglichen durch Samsung HBM4-Anteilsgewinn-Risiko. |

|

Goldman Sachs |

Kein direktes Ziel |

Kein direktes Ziel |

Konstruktiv. Erhöhte die 2026 DRAM-Angebot-Nachfrage-Lücken-Prognose auf 4,9%, was die HBM-geführte Speicher-Superzyklus-These bis 2027 unterstützt. |

|

Bärisches Szenario |

$780–$975 |

₩1,200,000–₩1,500,000 |

Vorsichtig. Nimmt an, dass KI-Wachstums-Multiplikatoren komprimiert werden, wenn Samsung bedeutenden Vera Rubin HBM4-Anteil erobert oder wenn 2027 Kapazitätsüberschuss die Preismacht schwächt. |

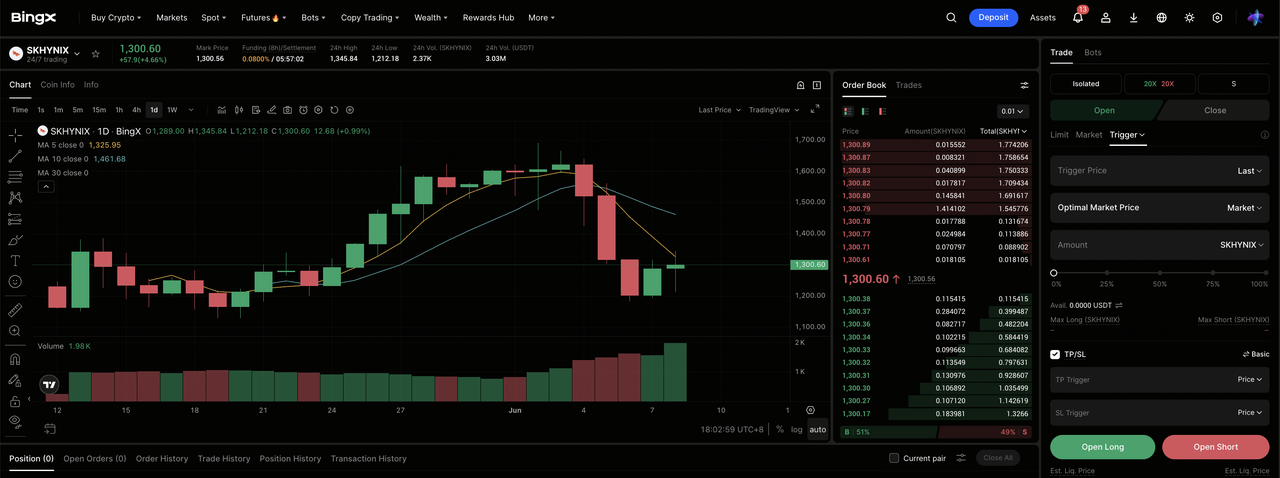

Wie man SK Hynix (HXSCL) Aktien-Futures auf BingX TradFi handelt

Da SK Hynix diesen einmaligen Speicher-Superzyklus zusammen mit dem binären Samsung-Qualifikationsrisiko navigiert, können taktische Händler von seiner scharfen bidirektionalen Volatilität über die BingX TradFi-Plattform profitieren.

- Zugang zu BingX TradFi: Navigieren Sie zum spezialisierten TradFi Bereich im Haupt-BingX-Börsen-Dashboard.

- SK Hynix (HXSCL) auswählen: Suchen und wählen Sie den HXSCL-USDT Perpetual Futures Kontrakt.

- Wählen Sie Ihre Richtung: Wählen Sie Long öffnen, wenn Sie glauben, dass der HBM-Superzyklus, NVIDIA Vera Rubin Hochlauf, Jensen Huangs "größter Partner" Unterstützung und Microsoft DDR5-Vertrag die Aktie in Richtung Street-High-Ziele über $1,300 pro Aktie treiben werden. Wählen Sie Short öffnen, um von potenziellen Samsung HBM4-Anteilsgewinn-Nachrichten oder Post-Zyklus-Kapazitätsüberschuss-Rückgängen zu profitieren.

- Hebelwirkung und Margin-Modus auswählen: Wenden Sie Ihre bevorzugten Isolierte oder Cross-Margin Parameter zusammen mit disziplinierte Hebelwirkung Verhältnisse an, um Kapitaleffizienz zu maximieren, während Sie das Liquidationsrisiko kontrollieren.

- Strenge Risikoprotokolle ausführen: Nutzen Sie erweiterte BingX Take-Profit und Stop-Loss (TP/SL) Tools, um Gewinne zu sichern und Kapital vor plötzlichen Übernacht-Gap-Events zu schützen, die mit koreanischer Markteröffnungsvolatilität, NVIDIA-Gewinnen und Samsung HBM4-Anteilszuteilungs-Schlagzeilen verbunden sind.

Top 5 Risiken vor Investition in SK Hynix Aktie zu berücksichtigen

SK Hynix' HBM-Führung ist eine der stärksten KI-Speichergeschichten in 2026, aber die Aktie trägt auch bedeutungsvolle Abwärtsrisiken. Investoren sollten Konkurrenz, Kapazitätserweiterung, NVIDIA-Hochlauf-Timing, geopolitische Exposition und Kapitalintensität beobachten.

- Samsung HBM4-Anteilsgewinn-Risiko: Samsungs Zertifizierung für NVIDIA Vera Rubin HBM4-Lieferung ist das größte Wettbewerbsrisiko für SK Hynix. Wenn Samsungs Zuteilung über die aktuelle 25% bis 30% Schätzung steigt, könnte SK Hynix' Premium-Bewertung schnell komprimiert werden, da der Markt von KI-Wachstumsaktien-Logik zurück zur zyklischen Speicherlogik wechselt.

- Speicher-Zyklus-Umkehr und Kapazitätsüberfluss: SK Hynix' $20,5 Milliarden Investitionsausgaben, Samsungs großes Chipherweiterungsbudget und neue DRAM-Kapazität aus China könnten Überangebotrisiko 2027 schaffen. Wenn HBM-Preisgestaltung korrigiert, könnte die gleiche operative Hebelwirkung, die SK Hynix' Gewinnanstieg antrieb, scharf umkehren.

- NVIDIA Vera Rubin Hochlauf-Risiko: SK Hynix' HBM4-Umsatz hängt stark von NVIDIAs Vera Rubin-Plattform ab, die reibungslos hochfährt. Jede Verzögerung von TSMC CoWoS-Verpackungsbeschränkungen, Produktionsproblemen oder nachgelagerten KI-Server-Engpässen könnte HBM4-Umsatzanerkennung hinausschieben und mehr Abhängigkeit von HBM3E erzwingen.

- China-Exportkontrollen und geopolitisches Risiko: SK Hynix betreibt bedeutungsvolle Fertigungskapazität in China und setzt es US-Exportkontrollen, Ausrüstungsbeschränkungen und breiterem geopolitischem Risiko aus. Jede Verschärfung um fortgeschrittene Halbleiterausrüstung oder Lizenzierung könnte Operationen stören, besonders in NAND-bezogener Produktion.

- Kapitalintensität und Währungsrisiko: SK Hynix' 2026 Investitionsausgabenplan ist extrem groß selbst nach Halbleiterstandards. Kombiniert mit koreanischer Won-Volatilität könnte jede unerwartete Umsatzverlangsamung Margen unter Druck setzen, Gewinnschwankungen verstärken und die Aktie sensibler für ausländische Fondsflüsse und Bilanzbedenken machen.

Abschließende Gedanken: Ist SK Hynix Aktie ein Kauf in 2026?

Seit Juni 2026 ist SK Hynix (SKHYNIX) eines der klarsten KI-Infrastruktur-Plays in der globalen Halbleiter-Lieferkette. Seine 72% Q1-Betriebsmarge, geschätzte 60% bis 70% Anteil an NVIDIA Vera Rubin HBM4-Lieferung, dreijährige Microsoft DDR5-Vereinbarung und die von Goldman markierte 15-Jahres-DRAM-Angebot-Nachfrage-Lücke deuten alle auf ein Unternehmen hin, das direkt vom KI-Speicher-Engpass profitiert. Jensen Huangs Beschreibung von SK Hynix als NVIDIAs "größter Speicherpartner" verstärkt das bullische Szenario, dass HBM-Nachfrage strukturell stärker als Angebot bleibt.

Das Risiko ist Bewertungsdisziplin. SK Hynix hat bereits scharf neu bewertet, und Speicher bleibt ein historisch zyklisches Geschäft. Samsungs HBM4-Hochlauf nach NVIDIA-Zertifizierung wird der Schlüsselkatalysator zum Beobachten sein: Wenn Samsung schneller als erwartet Anteile gewinnt, könnte SK Hynix Multiplikatorenkompression und eine Rückkehr zur zyklischen Speicherbewertungslogik gegenüberstehen. Für aktive Händler bieten SK Hynix-Aktien-Futures auf BingX TradFi einen hochvolatilen Weg, den HBM-Zyklus zu handeln; für langfristige Investoren könnte das Warten auf klarere Beweise zu Samsungs Vera Rubin-Volumenanteil und 2027-Angebotsbedingungen umsichtiger sein.

Verwandte Lektüre

- Top 10 KI-Infrastruktur-Aktien zum Kauf 2026: Chipfertigungs- und Design-Führer

- Top KI-Halbleiteraktien zum Kauf 2026: KI-Chips und Lieferketten-Komplettleitfaden

- Top High-Bandwidth Memory (HBM) Aktien zum Kauf im 2026 Speicher-Superzyklus

- Top KI-Speicheraktien zum Kauf 2026: DRAM, HBM und KI-Speichernachfrage erklärt

- Top KI-Compute und GPU-Aktien zum Kauf 2026: Der Wandel zu Inferenz und kundenspezifischem Silizium

- Top KI-Cloud-Infrastruktur-Aktien zum Kauf 2026 inmitten Hyperscaler-Investitionsausgaben und des Neocloud-Booms