Arm Holdings (ARM) a entamé 2026 à un point d'inflexion historique, se négociant près de 140 $ alors qu'elle solidifie sa position en tant qu'architecture fondamentale alimentant la majorité des appareils mobiles, de périphérie et de plus en plus compatibles IA du monde. Avec l'adoption d'Armv9 qui s'accélère dans les smartphones, centres de données, PC, automobile et accélérateurs IA, Arm Holdings (ARM) passe d'un concédant de licences IP centré sur le mobile à l'architecture centrale soutenant l'ère de l'IA et de l'informatique intelligente. Explorez les objectifs de prix institutionnels, la feuille de route des licences et si ARM est un achat en 2026.

Au début de 2026, Arm Holdings (ARM) s'est découplée des cycles mobiles traditionnels. Bien que les redevances des smartphones restent une base fiable, la croissance des charges de travail cloud, automobile, PC et IA a alimenté une accélération sans précédent des redevances. En mars 2026, le récit se concentre sur la pénétration d'Armv9, la licence IP spécifique à l'IA et l'expansion des taux de redevance. Arm Holdings (ARM) entre en 2026 avec des vents porteurs structurels massifs. Le PDG Rene Haas continue d'insister sur le rôle central d'Arm dans l'IA et l'informatique intelligente, projetant une croissance soutenue des redevances à deux chiffres et une amélioration significative des marges. Avec des victoires de conception record et l'expansion de l'écosystème, 2026 s'annonce comme une année charnière.

Ce guide décompose la prédiction du prix de l'action Arm Holdings (ARM) pour 2026 en utilisant les données des analystes et des estimations de consensus. Vous découvrirez également comment obtenir une exposition aux futures d'actions Arm Holdings (ARM) via BingX TradFi.

En savoir plus : Perspectives boursières de Ferrari N.V. (RACE) pour 2026 : une marque emblématique et les VE peuvent-ils pousser l'action RACE vers 550 $ et plus ?

Top 5 des choses à savoir pour les investisseurs d'Arm Holdings (ARM) en 2026

- Poussée d'adoption d'Armv9 : Les livraisons de puces basées sur Armv9 ont augmenté de plus de 50 % d'une année à l'autre en 2025, avec une forte dynamique dans les smartphones premium, centres de données et appareils IA de périphérie.

- Expansion des taux de redevance : Les taux de redevance moyens ont augmenté de manière significative en raison des changements mixtes vers la propriété intellectuelle de plus haute valeur et les licences spécifiques à l'IA.

- Dynamique des revenus : Les revenus de l'exercice 2025 ont atteint environ 3,8 milliards de dollars, en hausse de 25 % en glissement annuel, tirés par la croissance des redevances et les accords de licence.

- Objectifs polarisés : Les prévisions des analystes pour 2026 vont des bas baissiers autour de 90 $ aux hauts haussiers de 250 $ à 280 $.

- Débat sur l'évaluation : Le P/E prospectif autour de 70-80x reflète la prime de croissance IA, mais l'évolutivité des redevances et les fossés de l'écosystème soutiennent une réévaluation continue.

Qu'est-ce qu'Arm Holdings (ARM) ?

Arm Holdings (ARM) est la principale société de propriété intellectuelle de semi-conducteurs au monde, concevant des architectures de processeurs utilisées dans plus de 99 % des smartphones et une part rapidement croissante de centres de données, PC, automobiles, IoT et appareils IA. En 2026, elle est de plus en plus classée comme l'architecture fondamentale pour l'IA et l'informatique intelligente. Sa valeur fondamentale réside dans la licence basée sur les redevances, l'efficacité de faible consommation et la domination de l'écosystème. Contrairement aux fabricants de puces basés sur la fabrication, l'écosystème d'Arm Holdings (ARM) comprend des milliers de concédants, une vaste compatibilité logicielle et un modèle commercial avec des marges brutes élevées et une excellente évolutivité.

Évolution stratégique d'Arm Holdings (ARM) (1990-2026) : Du mobile au leader de l'architecture IA

Fondée en 1990, l'histoire d'Arm Holdings (ARM) présente des jalons transformateurs. Les premiers succès dans les processeurs mobiles à faible consommation ont conduit à la domination des smartphones. L'acquisition de SoftBank en 2016 a accéléré l'expansion mondiale. Les années récentes se sont concentrées sur Armv9, les extensions spécifiques à l'IA et la pénétration des centres de données. Des racines mobiles au leadership de l'architecture IA, Arm Holdings (ARM) s'est constamment adaptée aux changements informatiques.

Phases clés de croissance d'Arm Holdings (ARM) au fil des années : Du mobile à la domination IA

Le parcours d'Arm Holdings (ARM) couvre des ères distinctes :

- Phase mobile (1990-2015) : Domination des processeurs de smartphones.

- Ère de diversification (2015-2022) : Expansion vers les serveurs, l'automobile et l'IoT.

- L'ère IA et centre de données (2023+) : Armv9 et les extensions IA stimulent l'hyper-croissance.

Aperçu des performances 2025 d'Arm Holdings (ARM) : L'année d'accélération des redevances

En 2025, Arm Holdings (ARM) a navigué dans un marché mobile en stabilisation tout en connaissant une croissance accélérée des redevances provenant de segments non mobiles, en particulier les centres de données, l'IA de périphérie, les smartphones premium, l'automobile et l'IoT. Bien que les redevances des smartphones soient restées le plus grand contributeur et aient fourni une stabilité de base, l'adoption de l'architecture Armv9 a bondi dans les appareils de haute valeur, stimulant une expansion significative des taux de redevance et la dynamique de l'écosystème. Des investissements massifs dans les extensions IP spécifiques à l'IA, les architectures de qualité automobile et les solutions de centre de données ont alimenté des victoires de conception rapides et des accords de licence.

Cette puissante combinaison d'une base de redevances mobiles fiable et d'une croissance explosive dans les charges de travail cloud, de périphérie et IA a produit des résultats financiers record, avec des revenus de redevances atteignant de nouveaux sommets et des marges opérationnelles bénéficiant du modèle de licence hautement évolutif, bien que les dépenses de R&D soient restées élevées pour soutenir le développement d'architecture de nouvelle génération.

En savoir plus : Qu'est-ce que TradFi (Finance traditionnelle) en chaîne : Guide du débutant

1. Performance boursière ARM, capitalisation boursière dépasse 140 milliards de dollars

L'action Arm Holdings (ARM) a montré une dynamique haussière forte et soutenue tout au long de 2025, stimulée par l'accélération des rapports de redevances, l'enthousiasme de l'écosystème IA et la reconnaissance par les investisseurs du rôle central d'Arm dans l'informatique intelligente. Les actions ont atteint plusieurs nouveaux records durant l'année, avec une capitalisation boursière dépassant constamment 140 milliards de dollars et culminant près de 170-180 milliards de dollars suite à des mises à jour de redevances trimestrielles particulièrement fortes et des annonces de victoires de conception. La volatilité était modérée par rapport aux pairs des semi-conducteurs plus larges, l'action maintenant des multiples prospectifs élevés qui reflètent l'évolutivité des redevances d'Arm Holdings (ARM), la domination de l'écosystème et la pénétration IA/périphérie à long terme, tout en surperformant significativement la plupart des indices de semi-conducteurs dans les périodes clés.

2. Performance financière : Revenus de 3,8 milliards de dollars, en hausse de 25 % en glissement annuel

Arm Holdings (ARM) a livré une croissance robuste et accélérée, avec des revenus annuels atteignant environ 3,8 milliards de dollars, en hausse de 25 % en glissement annuel. Les revenus de redevances ont augmenté significativement plus rapidement que les revenus globaux, stimulés par la pénétration d'Armv9 dans les smartphones premium, les CPU de centre de données et les appareils IA de périphérie. Les revenus de licence ont également augmenté de manière significative grâce aux nouveaux accords axés sur l'IA et aux contrats de plus haute valeur.

Les marges opérationnelles sont restées exceptionnellement élevées en raison du modèle commercial axé sur les redevances et léger en capital, avec des marges brutes constamment dans la fourchette de mi-90%. Le revenu net et le BPA dilué ont fortement augmenté, soutenus par l'effet de levier opérationnel et la gestion disciplinée des dépenses. Les résultats trimestriels ont montré une accélération claire, en particulier au T3 et T4, alors que les redevances non mobiles augmentaient rapidement.

3. Poussée Armv9 et IA : Croissance dépasse 50 %

Les livraisons de puces basées sur Armv9 ont augmenté de plus de 50 % en glissement annuel en 2025, avec une forte dynamique dans les smartphones premium, processeurs de centre de données, appareils IA de périphérie et applications automobiles. Les taux de redevance ont augmenté de manière significative en raison des changements mixtes vers la propriété intellectuelle de plus haute valeur, les extensions spécifiques à l'IA et l'augmentation des licences d'architectures avancées.

La contribution des redevances des centres de données a augmenté de manière significative, reflétant l'adoption croissante des CPU basés sur Arm dans les charges de travail cloud et IA. Cette performance a souligné le positionnement réussi d'Arm Holdings (ARM) comme architecture préférée pour l'informatique efficace en énergie et haute performance dans le mobile, le cloud, la périphérie et l'automobile.

4. Jalons stratégiques : Expansion de l'écosystème et focus IA

Arm Holdings (ARM) a sécurisé des licences IA et centre de données de haute valeur supplémentaires, élargi les partenariats avec les hyperscalers, OEM PC et OEM automobiles, et avancé l'IP basée sur Armv9 pour les applications IA de périphérie et automobiles de nouvelle génération. L'entreprise a continué d'investir massivement dans les extensions d'architecture spécifiques à l'IA, les fonctionnalités de sécurité et les solutions de qualité automobile.

La dynamique de l'écosystème s'est accélérée avec la croissance du support logiciel et des outils de développement pour les plateformes IA basées sur Arm. Arm Holdings (ARM) a également maintenu un retour de capital discipliné grâce aux dividendes et aux rachats sélectifs, reflétant une forte génération de flux de trésorerie du modèle de redevances.

En savoir plus : Perspectives boursières de PepsiCo (PEP) pour 2026 : PEP peut-il dépasser 220 $ sur le portefeuille de boissons et les marchés émergents ?

La thèse Arm Holdings pour 2026 : 5 piliers de l'évaluation de l'action $ARM

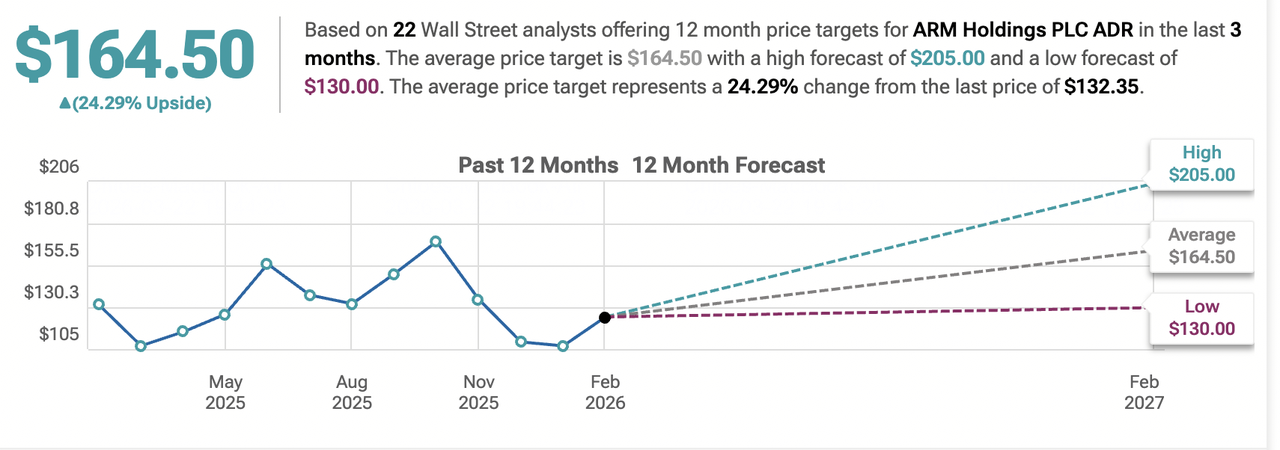

Projections d'actions Arm Holdings Source : TipRanks

Bien que les redevances mobiles continuent de fournir des revenus de base fiables, l'évaluation d'Arm Holdings (ARM) en 2026 reflète de manière écrasante son rôle central comme architecture fondamentale pour l'ère de l'informatique intelligente, avec l'adoption d'Armv9, l'IP spécifique à l'IA et l'évolutivité des redevances stimulant la majorité de la croissance et du potentiel de hausse supplémentaires.

1. Adoption d'Armv9 : Le pilier de croissance central

La pénétration de l'architecture Armv9 dans les smartphones premium, centres de données, appareils IA de périphérie et applications automobiles stimule une croissance soutenue des redevances à deux chiffres. Alors que plus de puces de haute valeur passent à Armv9, les taux de redevance augmentent en raison d'ensembles de fonctionnalités plus riches et d'ASP plus élevés, créant un puissant effet de levier sur les revenus.

2. IP et extensions spécifiques à l'IA : Le pilier de forte croissance

Arm Holdings (ARM) continue de licencier des extensions optimisées pour l'IA, des capacités de traitement vectoriel et de la propriété intellectuelle spécialisée pour l'inférence de périphérie, l'IA cloud et les charges de travail IA automobiles. Ces licences de plus haute valeur génèrent des taux de redevance démesurés et attirent de nouveaux licenciés dans les segments IA à croissance rapide, alimentant l'accélération des revenus de redevances et l'adhésion de l'écosystème.

3. Évolutivité des redevances et effet de levier opérationnel : Le pilier de rentabilité

Le modèle commercial d'Arm Holdings (ARM) présente des marges brutes extrêmement élevées (fourchette de mi-90%) et de faibles coûts supplémentaires à mesure que les volumes de puces augmentent. Alors que l'adoption d'Armv9 et de l'IP IA s'accélère à travers des milliards d'appareils, les revenus de redevances se composent avec un puissant effet de levier opérationnel, stimulant une croissance significative du BPA et l'expansion des marges sans augmentations proportionnelles des coûts.

4. Fossé de l'écosystème et compatibilité logicielle : Le pilier défensif

Le vaste écosystème logiciel d'Arm Holdings (ARM), les outils de développement et la compatibilité à travers des milliards d'appareils créent des coûts de changement formidables pour les licenciés. Une fois qu'un concepteur de puces adopte l'architecture Arm, le coût de migration vers des alternatives (RISC-V ou propriétaire) est extrêmement élevé. Ce fossé assure une visibilité des redevances à long terme et protège contre le déplacement concurrentiel à court terme.

5. Marchés finaux diversifiés et visibilité des redevances : Le pilier de stabilité

L'exposition à travers le mobile, les CPU de centre de données, l'IA de périphérie, l'automobile, l'IoT et les marchés émergents fournit une visibilité des redevances sur plusieurs années et réduit la dépendance à tout segment unique. Les contributions croissantes des centres de données et puces automobiles de haut ASP diversifient les revenus et soutiennent une croissance constante des redevances même pendant la faiblesse du cycle mobile.

En savoir plus : Perspectives Marvell (MRVL) 2026 : L'IA et la dynamique du silicium peuvent-elles pousser l'action vers 150 $ ?

Prévisions de prix Arm Holdings (ARM) pour 2026 : Perspectives haussières vs baissières

Les vues institutionnelles sur l'action Arm Holdings (ARM) restent polarisées, équilibrant l'accélération puissante des redevances contre la cyclicité mobile et les menaces concurrentielles.

| Plateforme | Type | Frais annoncés | Coûts cachés/autres | Coût réel (total approx.) | Idéal pour |

| BingX | CEX | 0,1 % (1,00 $) | 0,01 % Spread (0,10 $) | 1,10 $ | Coût global le plus bas et transparence |

| Binance | CEX | 0,1 % (1,00 $) | 0,01 % Spread (0,10 $) | 1,10 $ | Haute liquidité, remises BNB |

| OKX | CEX | 0,2 % Taker (2,00 $) | 0,02 % Spread (0,20 $) | 2,20 $ | Frais compétitifs pour les makers |

| Kraken (Pro) | CEX | 0,26 % Taker (2,60 $) | 0,02 % Spread (0,20 $) | 2,80 $ | Utilisateurs avancés |

| Coinbase (Simple) | CEX | 1,49 % (14,90 $) | 0,5 % Spread (5,00 $) | 19,90 $ | Débutants absolus (à coût élevé) |

| Robinhood | CEX | 0 % | 0,8 % Spread (8,00 $) | 8,00 $ | Utilisateurs ignorant les frais cachés |

| Uniswap | DEX | 0,3 % (3,00 $) | 25 $+ Frais de gaz | 28,00 $+ | Auto-garde et natifs DeFi |

Source : Agrégé de MarketBeat, Yahoo Finance et rapports d'analystes (début mars 2026)

La large fourchette des objectifs haussiers au-dessus de 250 $ aux appels baissiers en dessous de 130 $ capture l'incertitude autour de l'accélération des redevances, des cycles mobiles et de la dynamique concurrentielle.

Le cas haussier : La poussée IA pousse le prix de l'action ARM au-dessus de 250 $

Les haussiers se concentrent sur l'adoption d'Armv9 et la dynamique IP spécifique à l'IA. Si Arm Holdings (ARM) maintient une croissance des redevances à deux chiffres dans le mobile, centre de données, IA de périphérie et automobile, sécurise des licences de haute valeur supplémentaires et bénéficie de l'expansion de l'écosystème, l'entreprise pourrait réaliser une forte croissance des revenus, un effet de levier sur les marges et une expansion des multiples. Cela positionne Arm Holdings (ARM) comme l'architecture fondamentale pour l'informatique intelligente, soutenant des objectifs de 250 $ ou plus d'ici la fin 2026.

Le cas baissier : La correction à 130 $ ou moins

Les baissiers soulignent la cyclicité mobile et les menaces concurrentielles. Si les livraisons de smartphones s'affaiblissent significativement, l'adoption de RISC-V s'accélère, ou les négociations de licenciés font pression sur les taux de redevance, les multiples pourraient se comprimer brusquement. Les risques d'exécution pousseraient le prix de l'action plus bas, avec certains objectifs dans la fourchette de 90 $ à 130 $.

Acheter ou vendre à découvert les futures d'actions Arm Holdings (ARM) avec USDT sur BingX TradFi

Perpétuels d'actions Arm Holdings sur le marché des futures avec les infos BingX AI

Pour les traders actifs cherchant à capitaliser sur des événements de haute volatilité comme les rapports de résultats, BingX TradFi offre le trading sur marge avancé.

- Allez à la section BingX TradFi et sélectionnez Futures d'actions.

- Localisez le contrat perpétuel ARM/USDT.

- Choisissez votre mode de marge (isolé ou croisé) et définissez votre effet de levier (généralement 2x-5x est recommandé pour les actions).

- Analysez la tendance et sélectionnez Ouvrir Long si vous attendez une hausse de prix ou Ouvrir Short pour profiter d'une baisse.

- Définissez vos niveaux de Take-Profit (TP) et Stop-Loss (SL) immédiatement pour gérer le risque contre les fluctuations agressives de prix de 2026.

5 risques critiques à surveiller pour les traders d'Arm Holdings (ARM) en 2026

Bien que la domination de l'architecture fondamentale d'Arm Holdings (ARM), l'adoption rapide d'Armv9 et l'accélération de la croissance des redevances de l'IA, centre de données, périphérie et appareils mobiles premium offrent un potentiel de hausse substantiel grâce à l'évolutivité de l'écosystème et l'effet de levier des redevances, les traders doivent naviguer dans un paysage complexe de cyclicité mobile, menaces d'architecture concurrentielles, risques de négociation de licenciés, exposition géopolitique et préoccupations d'évaluation.

1. Cyclicité du marché mobile et sensibilité à la demande de smartphones

Arm Holdings (ARM) tire encore la majorité de ses revenus de redevances des smartphones. Un ralentissement prolongé des livraisons mondiales de smartphones, des cycles de renouvellement retardés ou une demande réduite pour les appareils premium en 2026 pourrait matériellement presser la croissance des redevances. Même si les redevances des centres de données et automobiles croissent rapidement, toute faiblesse significative dans le segment mobile (qui reste le plus grand contributeur) compenserait les gains ailleurs et exposerait l'action à une baisse significative, surtout compte tenu de l'évaluation élevée qui intègre une accélération continue à travers tous les marchés finaux.

2. Pression concurrentielle de RISC-V et architectures internes

RISC-V, l'architecture de jeu d'instructions open source, gagne en traction parmi les hyperscalers, entreprises IoT et concepteurs de puces émergents. Des acteurs majeurs, incluant Nvidia, Qualcomm, Google, Meta et autres, ont investi dans RISC-V ou des architectures personnalisées internes qui pourraient réduire la dépendance à l'IP d'Arm Holdings (ARM) au fil du temps. Si l'adoption de RISC-V s'accélère dans les centres de données, IA de périphérie ou automobile, ou si les licenciés clés se tournent vers des conceptions propriétaires, la croissance des redevances d'Arm Holdings (ARM) pourrait se modérer, érodant la part de marché et les hypothèses de croissance à long terme dans les segments de haute valeur.

3. Risques de négociation de licenciés et taux de redevance

Le modèle commercial d'Arm Holdings (ARM) dépend des accords de licence avec des milliers de concepteurs de puces. Les renouvellements, renégociations ou disputes avec de grands licenciés (Qualcomm, Apple, Samsung, MediaTek, etc.) pourraient résulter en des taux de redevance plus bas, une croissance plafonnée ou une perte d'exclusivité dans certaines catégories. Tout résultat matériellement défavorable dans les négociations de haut profil ou les défis légaux sur les termes de licence impacterait directement les revenus de redevances et la confiance des investisseurs dans la durabilité de l'expansion des taux de redevance d'Arm Holdings (ARM).

4. Risques géopolitiques, commerciaux et de chaîne d'approvisionnement

Arm Holdings (ARM) est exposée aux tensions géopolitiques, en particulier les restrictions commerciales États-Unis-Chine, les contrôles d'exportation sur la technologie de semi-conducteurs avancée et les sanctions potentielles affectant les licenciés ou partenaires de l'écosystème. Toute escalade qui limite l'utilisation de l'IP d'Arm Holdings (ARM) en Chine (un marché significatif) ou perturbe les chaînes d'approvisionnement mondiales de puces pourrait réduire les revenus de redevances des clients affectés. Les changements réglementaires dans les marchés clés (par exemple, règles de souveraineté des données, examen antitrust des pratiques de licence) créeraient également des vents contraires pour le modèle de licence mondial d'Arm Holdings (ARM).

5. Risques macro et de cycle des semi-conducteurs

Les revenus de redevances d'Arm Holdings (ARM) sont indirectement exposés aux cycles plus larges de l'industrie des semi-conducteurs à travers les livraisons de puces de ses licenciés. Un ralentissement mondial des semi-conducteurs, une réduction des dépenses d'électronique grand public ou des corrections d'inventaire dans le mobile, PC ou IoT pourraient causer un ralentissement ou un retournement temporairement négatif de la croissance des redevances. Bien que les centres de données et l'automobile fournissent une diversification, la faiblesse macro impacterait encore les tendances globales de redevances et la visibilité des résultats, surtout compte tenu de l'évaluation élevée de l'action qui assume une accélération continue.

En savoir plus : Perspectives boursières d'Eli Lilly (LLY) 2026 : La dynamique de Mounjaro et Zepbound peut-elle pousser l'action LLYON vers 1 200 $ et plus ?

Conclusion : Devriez-vous investir dans l'action Arm Holdings (ARM) en 2026 ?

Décider d'investir ou non dans Arm Holdings (ARM) en 2026 nécessite de la voir comme un pari de forte conviction sur l'avenir de l'informatique intelligente et des appareils compatibles IA plutôt qu'une pure histoire de redevances mobiles. Pour les investisseurs axés sur la croissance avec une tolérance pour la cyclicité et le risque concurrentiel, la pénétration d'Armv9 d'Arm Holdings (ARM), l'expansion rapide dans les centres de données, IA de périphérie, automobile et mobile premium, combinée à l'évolutivité des redevances et la domination de l'écosystème, soutiennent un potentiel de hausse significatif si la croissance des redevances continue à travers plusieurs marchés finaux. L'exécution réussie de l'IP spécifique à l'IA et l'expansion de l'écosystème pourrait générer des rendements substantiels et une expansion des multiples.

Pour les investisseurs conservateurs ou averses au risque, la dépendance de l'action aux cycles de smartphones, l'intensification de la concurrence RISC-V et architectures internes, les risques de négociation de licenciés, l'exposition géopolitique et l'évaluation premium laissent peu de marge d'erreur. La performance est maintenant liée à plusieurs moteurs clés : soit Arm Holdings (ARM) maintient l'accélération des redevances à travers le mobile, cloud, périphérie et automobile pour justifier le multiple, ou la faiblesse mobile, le déplacement concurrentiel ou les pressions externes déclenchent une compression brutale vers les moyennes historiques. Surveillez attentivement les tendances trimestrielles des revenus de redevances, la pénétration des livraisons d'Armv9, la contribution des redevances des centres de données, les annonces de victoires de conception et les indicateurs de demande mondiale de smartphones/PC/automobile comme signaux les plus clairs de savoir si Arm Holdings (ARM) peut maintenir sa position d'architecture fondamentale pour l'ère de l'informatique intelligente en 2026.

Rappel de risque : Le trading et l'investissement dans des actions comme ARM implique un risque substantiel de perte de capital. L'évaluation élevée d'Arm Holdings (ARM), l'exposition mobile cyclique, les menaces concurrentielles de RISC-V et la dépendance à l'adoption des licenciés en font un actif à haut risque. Les investisseurs devraient mener des recherches indépendantes approfondies et considérer des conseils financiers professionnels avant d'allouer du capital.

Lectures connexes

- IPO de Circle (2025) Tout ce que vous devez savoir sur CRCL, l'évaluation, ce que cela signifie pour le marché crypto

- Perspectives boursières de MicroStrategy (MSTR) 2026 : MSTR peut-il dépasser 700 $ avec la stratégie de trésorerie Bitcoin ?

- Prévisions boursières de Robinhood 2026 : Hyper-croissance à 130 $ ou correction d'évaluation ?

- Perspectives boursières d'Alphabet (GOOGL) 2026 : Gemini et Google Cloud AI peuvent-ils pousser GOOGL à dépasser 420 $ ?

- Que sont les actions tokenisées Coinbase COINX et COINON et comment les acheter ?