En 2025, l'argent a livré l'un des rallyes les plus explosifs de l'histoire moderne des matières premières, bondissant de plus de 140 % et cassant de manière décisive au-dessus de la résistance multi-décennale. Au début de 2026, l'argent était entré en territoire à trois chiffres, déclenchant un débat mondial : l'argent ne fait-il que commencer, ou s'approche-t-il d'un pic cyclique ?

L'argent entre dans 2026 dans une position fondamentalement différente qu'à tout moment au cours de la dernière décennie. Les déficits structurels d'offre, l'accélération de la demande industrielle du solaire, des véhicules électriques et de l'infrastructure IA, et un régime macro en mutation ont transformé l'argent d'un métal précieux à la traîne en l'un des actifs les plus volatils et asymétriques des marchés mondiaux.

Ce guide détaille les prédictions de prix de l'argent pour 2026 en utilisant les données des grandes banques, la structure technique du marché, la dynamique de l'offre physique et les scénarios macro. Vous apprendrez également comment obtenir une exposition à l'argent sur BingX, à la fois via l'argent spot tokenisé et les futures argent réglés en crypto, sans dépendre des courtiers de matières premières traditionnels.

Points Clés

• L'argent a bondi de plus de 140 % en 2025, surperformant largement l'or et la plupart des matières premières mondiales

• Les grandes banques prévoient des moyennes de 56-65 $/once en 2026, tandis que les scénarios haussiers s'étendent à 135-309 $/once

• Des déficits structurels d'offre sont attendus pour une sixième année consécutive, avec une offre minière en retard sur la demande

• L'argent reste très volatile, et des corrections de 30-50 % sont historiquement courantes même dans de forts marchés haussiers

• Les investisseurs peuvent trader l'argent sur BingX via l'argent spot tokenisé ou les futures argent réglés en crypto, avec des outils de gestion des risques flexibles alimentés par BingX AI

Qu'est-ce que l'Argent (XAG) ?

L'argent est un actif hybride qui se situe à l'intersection de la couverture monétaire et de la production industrielle, le rendant structurellement plus volatil, et potentiellement plus asymétrique, que l'or. Contrairement à l'or, où plus de 85-90 % de la demande annuelle provient de l'investissement, de la bijouterie et des réserves des banques centrales, la demande d'argent est répartie plus équitablement entre l'usage industriel à 55-60 % et l'investissement, la bijouterie et l'orfèvrerie à 40-45 %, selon les données du Silver Institute.

Du côté industriel, l'argent est un intrant non substituable dans plusieurs secteurs à croissance rapide. Le photovoltaïque solaire seul consomme maintenant plus de 200 millions d'onces par an, environ un cinquième de l'offre minière mondiale, tandis que la demande des véhicules électriques, des réseaux électriques, des semi-conducteurs et des centres de données IA continue d'augmenter. Crucialement, l'offre d'argent n'a pas réussi à suivre le rythme : le marché entre dans sa sixième année consécutive de déficit structurel, avec des manques annuels estimés entre 100-120 millions d'onces.

Ce double rôle explique le comportement distinctif des prix de l'argent. Dans les phases précoces d'aversion au risque, l'argent sous-performe souvent l'or parce que son exposition industrielle pèse sur le sentiment. Mais une fois que l'assouplissement monétaire, les flux d'investisseurs et la tension physique deviennent visibles, l'argent surperforme historiquement l'or sur une base de pourcentage, surtout dans les phases tardives des marchés haussiers des métaux précieux. En 2025, par exemple, l'or a gagné environ 64 %, tandis que l'argent a bondi de plus de 140 %, l'un des plus grands écarts relatifs jamais enregistrés.

L'importance de l'argent en 2026 est amplifiée par trois forces convergeant simultanément :

• L'assouplissement monétaire et la baisse des rendements réels : Des taux plus bas réduisent le coût d'opportunité de détenir des actifs non rémunérateurs, historiquement un vent favorable fort pour l'argent pendant les phases d'assouplissement de fin de cycle.

• Croissance structurelle de la demande industrielle : L'électrification, l'énergie renouvelable et l'infrastructure IA stimulent une croissance de la demande pluriannuelle qui est largement insensible aux fluctuations de prix à court terme.

• Contraintes d'offre inélastiques : Environ 75 % de la production d'argent est extraite comme sous-produit du cuivre, du plomb et du zinc, ce qui signifie que des prix d'argent plus élevés ne se traduisent pas rapidement par une production plus élevée.

Ensemble, ces facteurs suggèrent que l'argent ne se trade plus uniquement comme un métal industriel cyclique ou un métal précieux secondaire. Au lieu de cela, il est entré dans un nouveau régime de valorisation, où la politique macro, la rareté physique et la nécessité industrielle interagissent pour créer une volatilité plus élevée, mais aussi potentiellement des planchers de prix à long terme plus élevés, en direction de 2026.

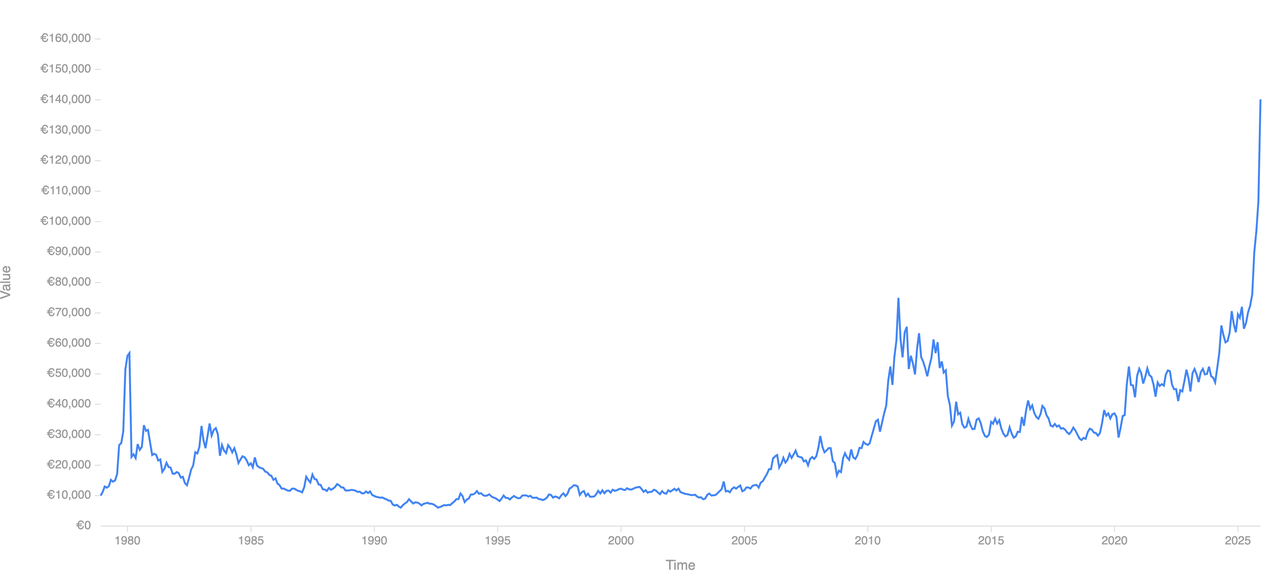

Performance Historique de l'Argent à Travers les Cycles de Marché : De 2 $ à 112 $+

Performance historique de l'argent | Source : Curvo

L'histoire des prix de l'argent est définie par des cycles de boom-bust de haute amplitude, avec des mouvements qui sont typiquement plus grands et plus rapides que ceux de l'or en raison de la plus petite taille du marché de l'argent, de son double rôle industriel-monétaire, et de l'inélasticité de l'offre. Depuis l'effondrement du système de Bretton Woods, l'argent a livré certaines des variations de pourcentage les plus extrêmes parmi les grandes matières premières.

1. Cycle d'Inflation des Années 1970 : Après que les États-Unis aient abandonné l'étalon-or en 1971, l'argent se tradait en dessous de 2 $/once. Alors que l'inflation atteignait des deux chiffres, les rendements réels devenaient profondément négatifs, et la confiance dans les monnaies fiduciaires s'érodait, les prix de l'argent ont explosé, atteignant près de 50 $/once en janvier 1980, un gain de plus de 2 300 % en moins d'une décennie. Ce rallye a culminé pendant le pic d'instabilité monétaire et de demande spéculative, avant de s'effondrer alors que la politique se resserrait.

2. Ère de Désinflation 1980-2000 : Le cycle de resserrement dirigé par Volcker a inversé les fortunes de l'argent. Les taux d'intérêt réels ont fortement augmenté, le dollar américain s'est renforcé, et les attentes d'inflation se sont effondrées. L'argent a chuté de plus de 80 % par rapport à son pic de 1980 et a passé près de deux décennies dans une fourchette, tradant largement entre 3 $ et 6 $/once, reflétant une période prolongée de stabilité monétaire et de faible demande d'investissement.

3. Rallye de Crise 2008-2011 : L'argent a réaffirmé son levier au stress monétaire pendant la crise financière de 2008. Les prix ont rebondi d'environ 9 $/once fin 2008 à un haut intrajournalier près de 49 $/once en avril 2011, un gain d'environ 440 %. Ce mouvement était alimenté par des taux d'intérêt zéro, l'assouplissement quantitatif, et une surge de la demande d'investissement de détail. Cependant, une fois la politique normalisée et les flux d'ETF inversés, l'argent a corrigé de plus de 60 %, soulignant sa sensibilité aux changements de liquidité et de sentiment.

4. Choc Pandémique 2020 : Pendant le choc COVID-19, l'argent a rallié de la fourchette 12-15 $/once à plus de 29 $/once alors que les banques centrales déchaînaient un stimulus sans précédent. Contrairement à l'or, qui a atteint de nouveaux hauts soutenus, l'argent a passé les années suivantes à se consolider en dessous de son pic de 2011, contraint par une reprise industrielle inégale et une demande d'investisseur fluctuante.

5. Cassure Structurelle 2024-2025 : La période 2024-2025 a marqué un changement de régime décisif. L'argent a cassé au-dessus de la zone de résistance 50-55 $/once qui avait plafonné les prix pendant plus de 13 ans, déclenchant une accélération rapide en territoire de découverte de prix. En 2025 seule, l'argent a bondi de plus de 140 %, surperformant significativement le gain de 64 % de l'or, alors que les déficits structurels d'offre, les flux records d'ETF, et l'accélération de la demande industrielle ont convergé pour la première fois en décennies.

Point clé : L'argent tend rarement de manière fluide. Historiquement, il traîne l'or dans la phase précoce du stress macro, mais une fois que l'assouplissement monétaire, les flux d'investissement, et la tension physique s'alignent, l'argent tend à surperformer l'or violemment sur une base de pourcentage, souvent tard dans le cycle des métaux précieux. Ce modèle aide à expliquer à la fois le potentiel de hausse explosif de l'argent, et ses baisses également brutales, en direction de 2026.

Pourquoi l'Argent a Explosé de Plus de 140 % en 2025 : Quatre Moteurs Structurels

La surge de 140 %+ de l'argent en 2025 n'était pas le résultat d'un seul catalyseur spéculatif. Elle reflétait un alignement rare de forces physiques, monétaires, et de positionnement, dont beaucoup s'étaient construites pendant des années mais n'ont convergé de manière décisive que l'année dernière.

1. Choc de Demande Industrielle alors que l'Industrie Solaire Stimule 20-25 % de la Demande d'Argent

La demande industrielle d'argent a atteint des niveaux records en 2025, stimulée principalement par l'électrification et les technologies intensives en données.

• Le photovoltaïque solaire consomme maintenant plus de 200 millions d'onces par an, représentant environ 20-25 % de l'offre annuelle mondiale d'argent, selon les estimations de l'industrie.

• Les véhicules électriques, les améliorations du réseau électrique, les semi-conducteurs, et l'électronique haute efficacité ont ajouté encore 150-200 millions d'onces de demande structurellement croissante.

• Les centres de données IA ont significativement augmenté l'utilisation d'argent dans les connecteurs haute conductivité, les systèmes de distribution d'énergie, et l'infrastructure de refroidissement, applications où l'argent n'a pas de substitut économiquement viable.

Crucialement, cette demande est non cyclique. Contrairement à la bijouterie, elle est liée aux dépenses en capital à long terme et aux transitions énergétiques guidées par les politiques, la rendant moins sensible aux fluctuations de prix à court terme.

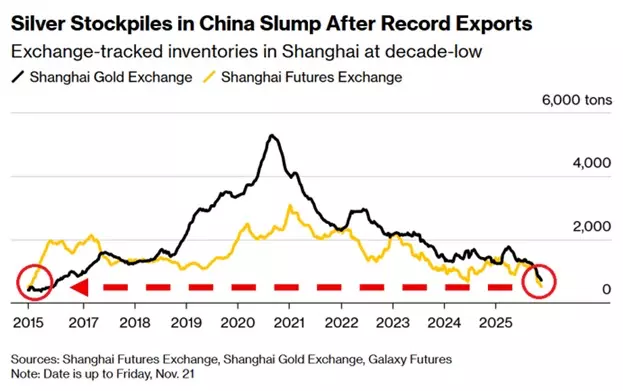

2. Déficits d'Offre Persistants pour la Sixième Année Consécutive et Production Minière Inélastique

Stocks d'argent en Chine | Source : IG.com

Le marché de l'argent est entré dans sa sixième année consécutive de déficit structurel en 2025, avec une demande dépassant constamment l'offre minière et le recyclage.

• Les déficits d'offre annuels sont estimés près de 100-120 millions d'onces, épuisant les inventaires au-dessus du sol.

• Environ 75 % de l'argent est produit comme sous-produit de l'extraction de cuivre, de plomb et de zinc, signifiant que les décisions de production sont guidées par l'économie des métaux de base plutôt que par les prix de l'argent.

• Les nouveaux projets d'argent primaire nécessitent typiquement 5-7 ans pour atteindre la production, limitant la réponse d'offre à court terme même à des prix plus élevés.

Cette inélasticité de l'offre signifie que le prix devient le seul mécanisme d'équilibrage quand la demande accélère, amplifiant les mouvements haussiers pendant les conditions de marché tendues.

3. Vents Favorables Monétaires et Baisse du Coût d'Opportunité

Les conditions monétaires sont devenues décisivement favorables en 2025.

• Les rendements réels américains ont significativement décliné dans la seconde moitié de l'année alors que l'inflation se refroidissait plus vite que les taux nominaux.

• Les marchés ont intégré plusieurs baisses de taux aux États-Unis et dans les principales économies développées, réduisant le coût d'opportunité de détenir des actifs non rémunérateurs comme l'argent.

• Historiquement, l'argent a livré sa plus forte performance relative tard dans les cycles d'assouplissement, une fois que la liquidité s'améliore et que les investisseurs remontent la courbe de risque.

Cet environnement a stimulé à la fois la demande d'investissement et le positionnement spéculatif, particulièrement via les ETF et les futures, renforçant le rallye.

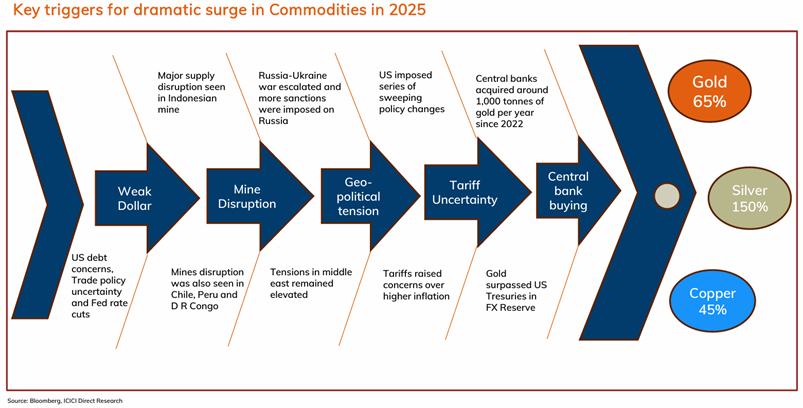

4. Compression du Ratio Or-Argent à 60:1 a Déclenché des Flux de Rattrapage

Moteurs clés derrière la surge des matières premières en 2025 | Source : ICICI Direct

L'un des accélérateurs les plus puissants en 2025 a été la compression rapide du ratio or-argent.

• Le ratio s'est effondré d'au-dessus de 100:1 tôt dans le cycle à près de 60:1 fin 2025.

• Historiquement, l'argent tend à surperformer agressivement une fois que le ratio casse en dessous de la résistance à long terme, alors que les stratégies de valeur relative et de momentum tournent de l'or vers l'argent.

• Les précédents marchés haussiers séculaires de l'argent ont vu le ratio se comprimer vers 40 ou même les bas-30s, impliquant un potentiel de hausse substantiel pour l'argent si la tendance continue.

Pour les investisseurs, cette dynamique de ratio importait parce qu'elle signalait que l'argent ne traînait plus l'or—mais entrait dans sa phase de surperformance haut-bêta.

Conclusion : Le rallye 2025 de l'argent était structurellement motivé. La rareté industrielle, l'offre inflexible, l'assouplissement monétaire, et le positionnement de valeur relative se sont alignés en même temps, créant les conditions pour l'une des avancées d'argent les plus fortes de l'histoire moderne du marché, et préparant le terrain pour une volatilité élevée en direction de 2026.

Prévisions de Prix de l'Argent pour 2026 : À Quel Point XAG Peut-il Monter ou Descendre ?

Après l'un des rallyes annuels les plus forts de l'histoire moderne, les perspectives 2026 de l'argent sont mieux approchées par une analyse de scénarios plutôt qu'un seul objectif phare. La dispersion des prévisions est large parce que l'argent se situe à l'intersection de la politique monétaire, de la rareté industrielle, et du positionnement des investisseurs—trois variables qui peuvent changer rapidement.

1. Cas de Base : Consolidation avec Support Structurel

Fourchette attendue : 56-75 $ par once

Dans le scénario de base, l'argent passe la plupart de 2026 à consolider ses gains explosifs de 2025 via une volatilité brutale à deux faces plutôt qu'une tendance décisivement plus élevée. Les grandes banques incluant BMO, TD Securities, et ICICI Direct s'attendent à ce que l'argent reste dans une fourchette mais élevé, alors que les fondamentaux physiques continuent de fournir un plancher fort. Le marché mondial de l'argent est projeté de rester en déficit pour une sixième année consécutive, avec des manques estimés de 100-120 millions d'onces, limitant la baisse soutenue même pendant les reculs.

En même temps, la demande d'investissement se stabilise plutôt que d'accélérer. Les avoirs d'ETF d'argent mondiaux se stabilisent mais ne se dénouent pas agressivement, gardant les prix ancrés au-dessus de l'ancienne résistance près de 50 $. Les conditions monétaires deviennent graduellement favorables alors que les baisses de taux arrivent graduellement, contenant les rendements réels sans déclencher un cycle complet d'aversion au risque. Historiquement, ce modèle, corrections de 20-30 %, hauts plus élevés, et volatilité prolongée, est typique après que l'argent entre en territoire de découverte de prix, reflétant la digestion plutôt que l'épuisement.

2. Cas Haussier : Accélération de Fin de Cycle

Fourchette attendue : 100-135+ $ par once

Scénarios de risque de queue : 200-300+ $

Le scénario haussier assume que l'argent entre dans la phase d'accélération de fin de cycle commune aux marchés haussiers des métaux précieux, où la valorisation relative et les flux de capitaux dominent les fondamentaux. Bank of America s'attend à ce que l'or approche 6 000 $/once en 2026, et si l'or se maintient près de ces niveaux, la hausse de l'argent devient de plus en plus motivée par la compression du ratio or-argent plutôt que par la demande autonome. Avec le ratio actuellement près de 59, un mouvement vers les bas historiques des marchés haussiers autour de 40, comme vu en 2011, implique mathématiquement des prix d'argent dans la fourchette 130-140 $, même sans nouveaux hauts de l'or.

Les flux renouvelés d'ETF et la participation de détail amplifient ce mouvement. Michael Widmer de BofA estime que des augmentations relativement modestes de la demande d'investissement, de l'ordre de 10-15 %, pourraient avoir des effets de prix démesurés en raison du marché de l'argent beaucoup plus petit et moins liquide comparé à l'or. Dans des environnements extrêmes de risque de queue, marqués par l'érosion de la confiance monétaire, l'assouplissement monétaire agressif, ou l'instabilité financière, l'argent a historiquement dépassé les fondamentaux. Sous de telles conditions, 200-300+ $ devient mathématiquement plausible, bien qu'hautement volatile et structurellement instable.

3. Cas Baissier : Retour à la Moyenne Sans Effondrement Structurel

Fourchette attendue : 50-70 $ par once

Le scénario baissier reflète un trade de soulagement macro plutôt qu'un effondrement de la thèse à long terme de l'argent. Un dollar américain plus fort, des baisses de taux retardées, ou des attentes de croissance améliorées poussent les rendements réels plus haut, réduisant la demande spéculative et pesant sur les prix. Après avoir gagné plus de 140 % en 2025, l'argent subit une correction de 30-50 %, cohérente avec les reculs historiques vus pendant les marchés haussiers précédents, y compris 2010-2011.

En même temps, des prix élevés encouragent l'économie industrielle à court terme, particulièrement dans le photovoltaïque, l'électronique, et la fabrication, adoucissant la demande à la marge. Cependant, même dans ce scénario, l'argent reste structurellement soutenu par des déficits d'offre persistants et une élasticité limitée de l'offre minière. Importantly, une correction dans la fourchette 50-70 $ laisserait encore l'argent bien au-dessus de sa fourchette de trading pré-2024, préservant la structure de cassure à long terme plutôt que de l'invalider.

L'Argent est-il Suracheté, ou Encore Sous-Détenu ?

Malgré des prix à trois chiffres, l'argent ne semble pas largement sur-détenu quand mesuré par allocation de portefeuille plutôt que par momentum de prix. Les investisseurs institutionnels allouent encore bien en dessous de 1 % des actifs à l'argent, comparé avec 2-3 %+ typiquement détenus en or pendant les rallyes de fin de cycle des métaux précieux, laissant le positionnement historiquement léger. Alors que la participation de détail a surgé en 2025, les flux ont été concentrés dans les futures et ETF à court terme, amplifiant la volatilité sans épuiser la demande à long terme.

En même temps, la valeur de marché totale de l'argent reste une petite fraction de celle de l'or, signifiant que même des réallocations modestes, comme un changement de 0.2-0.3 % des portefeuilles institutionnels, peuvent bouger les prix de manière disproportionnée. Ce déséquilibre de positionnement explique pourquoi l'argent entre dans 2026 avec une haute volatilité mais un support structurel ferme : des reculs brutaux sont probables, mais des effondrements soutenus sont plus difficiles à justifier tant que les déficits d'offre persistent et les conditions monétaires restent accommodantes.

Comment Trader l'Argent Spot et Futures sur BingX

BingX permet aux traders et investisseurs d'accéder à l'argent via un cadre crypto-natif, flexible, sans comptes de matières premières traditionnels. BingX AI fournit un suivi de volatilité en temps réel, des signaux de tendance, et des indicateurs de risque pour aider les traders à naviguer le marché rapide de l'argent.

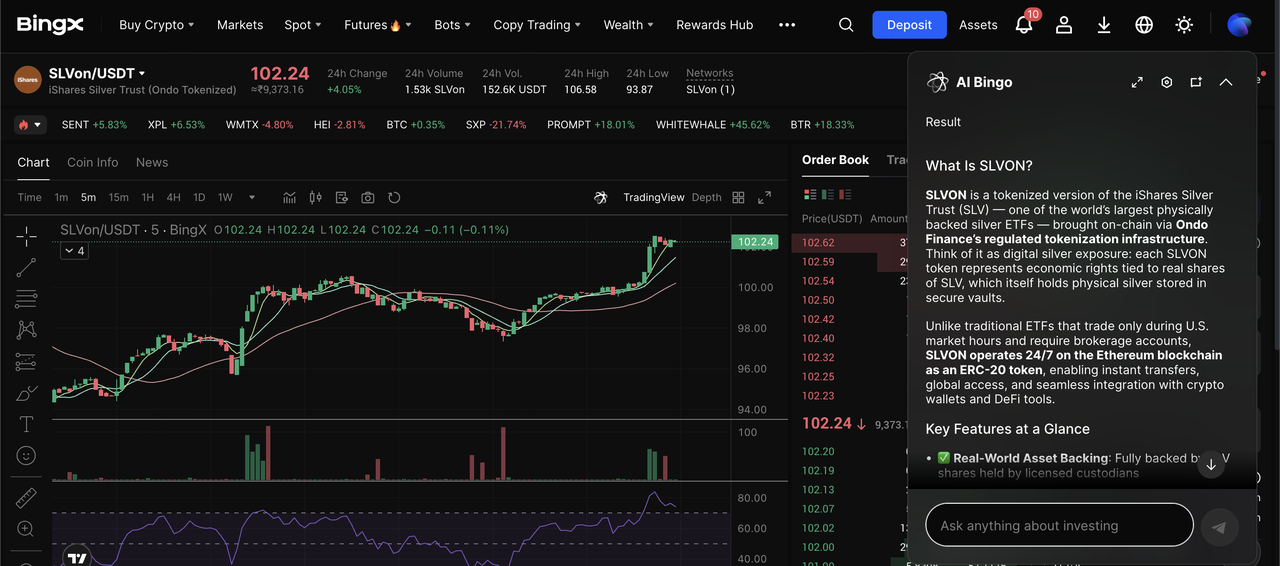

1. Acheter, Vendre, ou HODL l'ETF Argent Tokenisé via SLVon sur le Marché Spot BingX

Paire de trading SLVon/USDT sur le marché spot alimentée par les insights BingX AI

Trader SLVON, un ETF argent tokenisé sur BingX, fournit une façon simple d'obtenir une exposition directe, non-levier aux prix de l'argent sans traiter avec les lingots physiques ou les courtiers de matières premières traditionnels. SLVON est la représentation on-chain de Ondo Finance de l'iShares Silver Trust, conçue pour suivre la valeur liquidative de l'ETF en fournissant une exposition économique basée blockchain à l'argent physique détenu par des gardiens régulés.

1. Connectez-vous à votre compte BingX et ouvrez la section Trading Spot.

2. Recherchez SLVON/USDT, la version tokenisée de l'ETF argent.

3. Placez un ordre d'achat en utilisant USDT pour suivre les mouvements de prix de l'argent sur une base 1:1.

4. Détenez la position comme allocation à moyen terme ou rééquilibrez aux côtés d'autres actifs crypto alors que les conditions de marché évoluent.

2. Trader les Futures Argent avec Effet de Levier avec Crypto sur BingX

Contrat perpétuel SILVER/USDT sur le marché des futures

Les futures argent sur BingX TradFi permettent aux traders actifs de prendre des positions longues ou courtes et de trader la volatilité de l'argent en utilisant des contrats réglés en crypto.

1. Allez à la section Trading Futures sur BingX.

2. Sélectionnez un contrat perpétuel argent réglé en crypto.

3. Choisissez votre direction : prenez une position longue si vous attendez une hausse des prix, ou prenez une position courte si vous attendez un recul.

4. Réglez un faible effet de levier de 2x-5x pour gérer la volatilité de l'argent.

5. Ajoutez des ordres stop-loss et take-profit avant de confirmer le trade pour contrôler le risque.

4 Risques Clés à Surveiller lors du Trading de l'Argent en 2026

Le potentiel de hausse de l'argent en 2026 vient avec un risque inhabituellement élevé, et comprendre où les baisses peuvent provenir est essentiel avant de dimensionner toute position.

1. Risque de volatilité extrême : Historiquement, les marchés haussiers de l'argent incluent de fréquentes baisses de 30-50 %. Pendant le rallye de 2011, les prix ont chuté de plus de 60 % en deux ans, et même dans les cycles forts, des corrections de 20-30 % surviennent souvent en semaines plutôt qu'en mois.

2. Surprises de politique monétaire : L'argent est très sensible aux rendements réels et au dollar américain. Un cycle d'assouplissement Fed retardé, une inflation renouvelée forçant des taux plus élevés, ou une force du dollar pourrait comprimer les prix brutalement, même si les fondamentaux à long terme restent intacts.

3. Élasticité de la demande industrielle : À des prix au-dessus de 80-100 $/once, les fabricants peuvent accélérer l'économie, la substitution, ou les gains d'efficacité, particulièrement dans le solaire et l'électronique, ralentissant la croissance de la demande à la marge.

4. Risque de positionnement spéculatif : Une grande part des flux d'argent récents est venue via les futures et véhicules à court terme, qui peuvent s'inverser rapidement. Quand le positionnement motivé par le momentum se dénoue, la volatilité tend à amplifier plutôt qu'à lisser l'action des prix.

Devriez-vous Investir dans l'Argent en 2026 ?

L'argent en 2026 est peu susceptible de répéter les gains en ligne droite de 2025, mais son cas haussier structurel reste intact. Les déficits d'offre persistants, la demande industrielle croissante, et la dynamique monétaire de fin de cycle soutiennent des prix à long terme plus élevés, même alors que la volatilité augmente.

Pour les investisseurs, l'argent fonctionne mieux comme allocation stratégique, gérée en risque, pas comme un pari avec effet de levier dans un sens. Avec BingX offrant à la fois l'exposition spot tokenisée et les futures réglés en crypto, les traders peuvent participer à la hausse de l'argent tout en maintenant la flexibilité à travers les scénarios de marché.

Comme toujours, le dimensionnement des positions, la patience, et la gestion disciplinée des risques importent plus dans l'argent que dans presque tout autre actif majeur.