ASML Holding NV (ASML) est entrée à la mi-juillet 2026 après l'un des trimestres les plus solides de son histoire. Le 15 juillet, la société a rapporté des ventes nettes totales au deuxième trimestre de 9,3 milliards d'euros et un bénéfice net de 2,9 milliards d'euros, tous deux au-dessus des prévisions, puis a relevé ses perspectives pour l'année complète 2026 à 43-45 milliards d'euros contre 36-40 milliards d'euros précédemment. Les actions ASML ont augmenté d'environ 2% sur cette publication vers 1 815 $, encore en deçà du sommet sur 52 semaines de 1 999,96 $ mais en hausse de plus de 65% depuis le début de l'année.

Le relèvement a plus d'importance que les résultats dépassant les attentes. ASML était entrée en juillet en baisse d'environ 11% sur le mois alors que le marché commençait à intégrer un pic dans les dépenses d'investissement en IA, entraînant l'indice Philadelphia Semiconductor jusqu'à 16% en dessous de son record de juin. Un relèvement des prévisions d'environ 6 milliards d'euros au point médian, ainsi que des plans d'ajout de 30% de capacité EUV et immersion pour 2027, est difficile à concilier avec un cycle qui plafonne.

Les prévisions des actions ASML pour 2026 se concentrent maintenant sur deux points de vue concurrents :

- Le scénario de demande structurelle : Les optimistes s'attendent à un carnet de commandes 2027 que la direction décrit comme presque complet, une expansion de capacité de 30%, et des augmentations de prix d'équipement en cours pour soutenir une percée, avec des objectifs d'analystes allant jusqu'à 2 623 $.

- Le scénario de pic : Les pessimistes voient les dépenses d'investissement des hyperscalers décélérer dans un deuxième semestre fortement pondéré vers la fin, avec une action au-dessus de 50 fois les bénéfices futurs ne laissant aucune marge pour un manqué de livraison.

Ce guide détaille les prévisions des actions ASML, les scénarios de prix 2026, les risques clés, et les recherches de Bernstein, BofA, JPMorgan, Wells Fargo, RBC et Jefferies, s'appuyant sur le communiqué de presse du 15 juillet et l'appel investisseurs Q2, plus comment trader les futures sur actions ASML sur BingX TradFi avec du collatéral USDT.

Top 5 des Points à Connaître pour les Investisseurs ASML en Juillet 2026

- Les ventes Q2 de 9,3 milliards d'euros et la marge de 54,0% ont toutes deux dépassé les prévisions : Le bénéfice net a atteint 2,9 milliards d'euros avec un BPA de base de 7,59 €, contre un consensus proche de 2,62 milliards d'euros, principalement grâce aux ventes de Gestion de Base Installée qui sont arrivées environ 300 millions d'euros au-dessus du plan.

- Les prévisions annuelles ont été relevées à 43-45 milliards d'euros : Le troisième relèvement de 2026 a fait passer la fourchette de 36-40 milliards d'euros, avec les prévisions de marge brute passant à 54%-56% contre 51%-53%.

- Les prévisions Q3 impliquent un changement d'étape : La direction a prévu des ventes nettes Q3 de 11,0-12,0 milliards d'euros à une marge brute de 55%-57%, bien au-dessus des 9,3 milliards d'euros tout juste livrés.

- La capacité s'étend de 30% et 2027 est presque épuisé : ASML prévoit d'ajouter 30% à la fois à la capacité EUV low-NA d'environ 65 unités et à la capacité d'immersion DUV d'environ 130 unités pour 2027, avec encore 30% à l'étude pour 2028. Fouquet a déclaré que l'entreprise est proche d'avoir toutes les commandes nécessaires pour 2027.

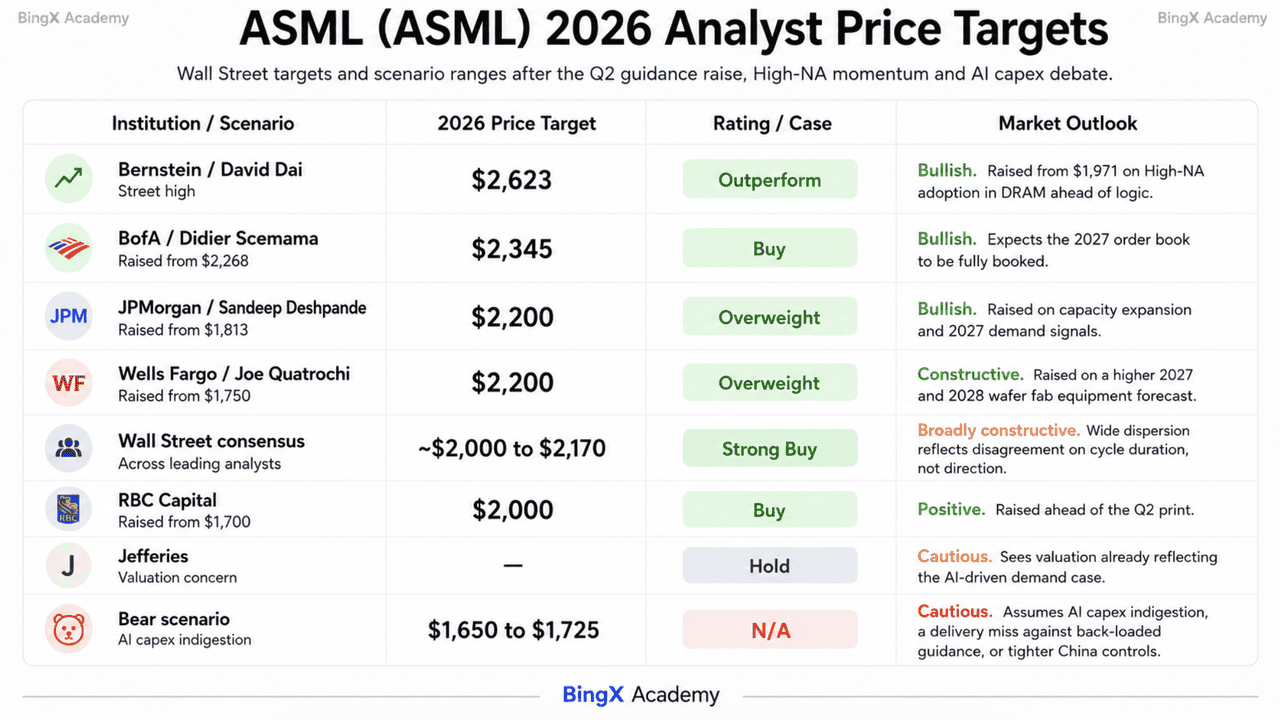

- Les objectifs des analystes vont de 1 650 $ à 2 623 $ : David Dai de Bernstein a relevé à 2 623 $, BofA se situe à 2 345 $, JPMorgan et Wells Fargo à 2 200 $, et RBC a relevé à 2 000 $, contre un consensus général qui se regroupe près de 2 000 $ à 2 170 $.

Qu'est-ce qu'ASML Holding NV (ASML) ?

ASML Holding NV est une multinationale néerlandaise basée à Veldhoven et le premier fournisseur mondial de systèmes de photolithographie, avec plus de 44 500 employés. C'est la seule entreprise capable de fabriquer des machines de lithographie à ultraviolets extrêmes (EUV), les outils requis pour imprimer les motifs à l'intérieur des puces IA, informatique haute performance et mémoire les plus avancées. Cette position donne à ASML une économie de monopole effective à la base de la chaîne d'approvisionnement des semi-conducteurs.

L'entreprise a deux moteurs de revenus. Les ventes de systèmes couvrent les outils EUV, High-NA EUV et d'immersion DUV, avec 86 nouveaux systèmes de lithographie vendus au Q2 seulement. La Gestion de Base Installée, qui couvre les ventes nettes de service et d'options de terrain, a livré 2,8 milliards d'euros au trimestre et a progressé de 28,1% sur le premier semestre à 5,2 milliards d'euros, un flux récurrent à marge élevée qui évolue avec chaque machine jamais expédiée. Les clients incluent TSMC, Intel et Samsung. Intel Foundry a confirmé en juillet qu'elle utilise High-NA EUV sur son nœud de processus 18A, le premier produit logique à haut volume à atteindre cette étape. Les retours de capital passent par un rachat de 12 milliards d'euros 2026-2028, avec environ 1,1 milliard d'euros racheté au Q2, aux côtés d'un dividende intérimaire 2026 de 1,88 € par action payable le 5 août.

Résultats Q2 2026 d'ASML (ASML) : Ce qui a Motivé le Dépassement et le Relèvement des Prévisions

- La Gestion de Base Installée a porté la hausse. Les ventes de service et d'options de terrain ont atteint 2,8 milliards d'euros, environ 300 millions d'euros au-dessus des attentes, et étaient la raison principale pour laquelle les ventes et la marge ont dépassé les prévisions.

- Le volume de systèmes a fortement augmenté. ASML a vendu 86 nouveaux systèmes de lithographie au Q2 contre 67 au Q1, avec des ventes nettes totales passant de 8 767 millions d'euros à 9 326 millions d'euros séquentiellement.

- La marge brute s'est élargie malgré des prévisions conservatrices. La direction avait prévu 51%-52% pour le trimestre et a livré 54,0%, au-dessus des 53,7% affichés au Q2 2025.

- La prise de commandes est restée extrêmement forte au premier semestre. Fouquet a décrit les engagements clients à travers tout le portefeuille de produits et a dit que la visibilité sur la demande à plus long terme a augmenté, même si ASML ne divulgue plus les réservations trimestrielles.

- Le pouvoir de fixation des prix est maintenant un levier explicite. Le CFO Roger Dassen a dit que l'environnement actuel offre une opportunité favorable pour les augmentations de prix d'équipement et que des discussions avec les clients sont en cours, avec l'ampleur et le calendrier pas encore annoncés.

Profil Financier et Consensus Q2 2026 d'ASML Holding : Revenus, BPA et Marges

L'impression Q2 d'ASML a montré une entreprise dépassant ses propres prévisions tout en relevant substantiellement la barre pour le reste de l'année. La fourchette annuelle de 43-45 milliards d'euros implique un deuxième semestre fortement pondéré vers la fin, ce qui place le fardeau sur le calendrier de livraison Q3 et Q4 plutôt que sur la demande.

|

Métrique Financière |

Prévisions / Consensus |

Rapporté / Réel |

Surprise |

|

Ventes Nettes Totales Q2 2026 |

8,4 à 9,0 milliards € prévus |

9,33 milliards € |

Au-dessus des prévisions ; en hausse par rapport à 8,77 milliards € au Q1 |

|

Marge Brute Q2 2026 |

51% à 52% prévus |

54,00% |

Bien au-dessus des prévisions ; en hausse par rapport à 53,7% il y a un an |

|

Bénéfice Net Q2 2026 |

~2,62 milliards € consensus |

2,92 milliards € |

Dépassé ; BPA de base de 7,59 € |

|

Gestion Base Installée Q2 2026 |

~2,5 milliards € attendus |

2,76 milliards € |

~300 millions € au-dessus du plan ; la source principale de la hausse |

|

Nouveaux Systèmes Vendus Q2 2026 |

— |

86 unités |

En hausse par rapport à 67 unités au Q1 |

|

Ventes Nettes Totales S1 2026 |

— |

18,09 milliards € |

En hausse de 17,2% d'une année sur l'autre |

|

Prévisions Ventes Q3 2026 |

— |

11,0 à 12,0 milliards € |

Implique une forte hausse séquentielle |

|

Prévisions Ventes EF2026 |

36 à 40 milliards € précédemment |

43 à 45 milliards € |

Troisième relèvement de l'année ; environ 6 milliards € plus élevé au point médian |

|

Prévisions Marge Brute EF2026 |

51% à 53% précédemment |

54% à 56% |

Relevé aux côtés du chiffre d'affaires |

Pour le contexte, le Q1 2026 a livré 8,77 milliards d'euros de ventes nettes à une marge brute de 53,0% avec 2,76 milliards d'euros de bénéfice net, ce qui a lui-même provoqué un relèvement à 36-40 milliards d'euros. Le chiffre d'affaires annuel 2025 était de 32,67 milliards d'euros, en hausse de 15,6%, avec des bénéfices de 9,61 milliards d'euros. La Chine représente maintenant environ 20% des ventes nettes totales, bien que Dassen ait noté que ce pourcentage s'applique à une base de revenus plus élevée qu'attendu plus tôt dans l'année, avec la demande supplémentaire principalement menée par la logique domestique.

Perspectives d'Investissement 2026 d'ASML (ASML) : Scénario Haussier de 2 345 $ vs Scénario Baissier de 1 650 $

Les perspectives d'ASML pour le reste de 2026 dépendent d'une question centrale : si le cycle de dépenses d'investissement en IA derrière sa dernière augmentation de prévisions a encore des années à parcourir ou commence à plafonner.

Le Scénario Haussier : ASML Dépasse 2 000 $ et Se Dirige Vers 2 345 $

Le scénario haussier repose sur la visibilité des commandes. ASML a relevé les prévisions de revenus annuels d'environ 6 milliards d'euros au point médian et a augmenté ses perspectives de marge en même temps. La direction a également dit que l'entreprise est proche d'obtenir les commandes nécessaires pour 2027, même en planifiant d'étendre la capacité EUV de 30%, avec un grand nombre de commandes EUV 2028 déjà reçues.

Ce scénario nécessite que les revenus Q3 de 11,0-12,0 milliards d'euros arrivent à l'heure. BofA a relevé son objectif à 2 345 $, JPMorgan et Wells Fargo ont porté à 2 200 $, et Bernstein a atteint 2 623 $ sur les attentes que l'adoption High-NA s'étendra dans la DRAM. L'utilisation par Intel Foundry de High-NA sur 18A et le rachat de 12 milliards d'euros d'ASML ajoutent un soutien supplémentaire. Une cassure au-dessus du sommet de 1 999,96 $ renforcerait le chemin vers la fourchette consensus de 2 170 $ et plus haut.

Le Scénario de Base : ASML Se Consolide Entre 1 725 $ et 2 000 $

Dans le scénario de base, ASML livre ses prévisions relevées sans une autre expansion majeure de valorisation. Le Q3 atterrit dans la fourchette de 11,0-12,0 milliards d'euros, les revenus annuels finissent près du point médian de 43-45 milliards d'euros, et l'action digère un gain de plus de 65% depuis le début de l'année.

La croissance de la Gestion de Base Installée de 28% au premier semestre fournit un plancher de revenus récurrents, tandis que le rachat soutient la demande pour les actions. Avec un support près de 1 725 $ et une résistance autour de 1 840 $ et 1 999,96 $, une exécution stable pourrait maintenir ASML dans les hauts 1 700 $ à juste en dessous de 2 000 $ alors que les analystes relèvent leurs prévisions 2027 et 2028.

Le Scénario Baissier : ASML Tombe Vers 1 650 $

Le scénario baissier nécessite que les clients ralentissent les dépenses de capacité plutôt qu'ASML perde son avance technologique. Les préoccupations concernant un pic de dépenses d'investissement en IA ont déjà poussé l'action en baisse de 11% début juillet, et le bas de la fourchette d'objectifs de Wall Street se situe près de 1 650 $.

Une coupe des plans d'expansion mémoire ou logique serait le déclencheur le plus clair. ASML se négocie au-dessus de 50 fois les bénéfices ajustés futurs et environ 16 fois les ventes, laissant une marge limitée pour un manqué de livraison. La Chine représente encore près de 20% des ventes, et des restrictions d'exportation plus strictes sur les systèmes d'immersion DUV pourraient presser un flux de revenus rentable. Si les hyperscalers IA passent de la construction d'infrastructure vers l'utilisation alors qu'ASML étend sa capacité, l'action pourrait retester 1 725 $ avant de se diriger vers 1 650 $.

Prévisions de Prix des Actions ASML pour 2026 par les Analystes de Wall Street

Wall Street est proche de l'unanimité sur la direction et largement dispersé sur l'ampleur. Tous les analystes couvrant ASML portent un Achat ou Achat Fort à l'exception d'un petit nombre de Conserver, et la fourchette d'objectifs s'étend sur environ 1 000 $ du bas vers le haut.

|

Institution |

Objectif Prix 2026 |

Notation |

Perspectives du Marché |

|

Bernstein / David Dai |

2 623 $ |

Surperformer |

Plus haut de la rue. Relevé de 1 971 $ sur l'adoption High-NA dans la DRAM avant la logique. |

|

BofA / Didier Scemama |

2 345 $ |

Achat |

Haussier. Relevé de 2 268 $ s'attendant à ce que le carnet de commandes 2027 soit complètement réservé. |

|

JPMorgan / Sandeep Deshpande |

2 200 $ |

Surpondérer |

Haussier. Relevé de 1 813 $ sur l'expansion de capacité et les signaux de demande 2027. |

|

Wells Fargo / Joe Quatrochi |

2 200 $ |

Surpondérer |

Constructif. Relevé de 1 750 $ sur des prévisions plus élevées d'équipement de fab de wafers 2027 et 2028. |

|

Consensus Wall Street |

~2 000 $ à 2 170 $ |

Achat Fort |

Largement constructif. La large dispersion reflète un désaccord sur la durée du cycle, pas la direction. |

|

RBC Capital |

2 000 $ |

Achat |

Positif. Relevé de 1 700 $ avant l'impression Q2. |

|

Jefferies |

— |

Conserver |

Prudent. Voit la valorisation reflétant déjà le scénario de demande menée par l'IA. |

|

Scénario baissier |

1 650 $ à 1 725 $ |

N/A |

Prudent. Suppose une indigestion des dépenses d'investissement IA, un manqué de livraison contre les prévisions pondérées vers la fin, ou des contrôles Chine plus stricts. |

Comment Trader les Actions ASML Holding NV (ASML) sur BingX

Naviguez la volatilité du cycle de résultats d'ASML en utilisant BingX TradFi et les outils BingX AI. En tirant parti de l'analytique prédictive menée par l'IA, vous pouvez mieux anticiper les changements de sentiment du marché et l'action des prix autour des publications trimestrielles.

Étape 1 : Accédez à BingX TradFi. Inscrivez-vous et naviguez vers la section spécialisée TradFi sur le tableau de bord principal de l'échange BingX.

Étape 2 : Sélectionnez ASML Holding NV (ASML). Recherchez et sélectionnez le contrat futures perpétuels ASML-USDT.

Étape 3 : Choisissez votre direction. Sélectionnez Ouvrir une position longue si vous vous attendez à ce que la livraison Q3 suive les prévisions relevées, que le carnet de commandes 2027 se remplisse comme indiqué par la direction, et que les augmentations de prix d'équipement fassent grimper les marges davantage. Sélectionnez Ouvrir une position courte si vous vous attendez à ce que les dépenses d'investissement des hyperscalers décélèrent, que les objectifs du deuxième semestre pondérés vers la fin glissent sur le calendrier de livraison, ou que les contrôles d'exportation se resserrent autour de la base chinoise de 20%.

Étape 4 : Sélectionnez l'effet de levier et le mode de marge. Choisissez Marge isolée ou Marge croisée selon votre tolérance au risque. Parce que les marchés d'options ont tarifé un mouvement de 8,36% autour de l'impression Q2, plus du double de la moyenne sur quatre trimestres d'ASML, un effet de levier conservateur et un dimensionnement de position clair sont importants.

Étape 5 : Exécutez des protocoles de risque stricts. Définissez les niveaux Take-Profit et Stop-Loss (TP/SL) avant ou immédiatement après avoir entré le trade. ASML peut réagir rapidement aux résultats trimestriels, aux commentaires sur les dépenses d'investissement des hyperscalers, aux titres de contrôle d'exportation néerlandais et américains, aux jalons de qualification High-NA chez TSMC et Intel, et aux nouvelles de tarification mémoire.

Top 5 des Risques à Surveiller pour les Investisseurs ASML en 2026

Pour naviguer la seconde moitié de 2026, les investisseurs doivent peser l'économie de monopole d'ASML et ses prévisions relevées contre ces cinq vents contraires structurels et macroéconomiques.

- L'indigestion des dépenses d'investissement IA est la peur dominante du secteur : Le débat du pic a tiré l'indice Philadelphia Semiconductor jusqu'à 16% en dessous de son record de juin et ASML en baisse de 11% début juillet. Si les hyperscalers pivotent de la construction vers l'utilisation, la prise de commandes, la métrique à laquelle l'action est la plus sensible, tourne en premier.

- Les prévisions du deuxième semestre sont fortement pondérées vers la fin : Atteindre 43-45 milliards d'euros nécessite environ 25 milliards d'euros de livraisons sur Q3 et Q4 après 18,09 milliards d'euros au premier semestre. Le calendrier d'expédition et le mix de produits, pas la demande, deviennent le facteur oscillant.

- La valorisation ne laisse aucune marge d'erreur : ASML se négocie au-dessus de 50 fois les bénéfices ajustés futurs et environ 16 fois les ventes. Un seul manqué de livraison ou un client réduisant les plans de capacité pourrait déclencher une forte dé-notation indépendamment du carnet de commandes.

- La Chine se situe près de 20% des ventes avec une politique non résolue : La direction a prévu la Chine à environ 20% des ventes nettes totales, en baisse de plus de 30% précédemment. D'autres restrictions alliées sur les outils d'immersion DUV retireraient des revenus à marge élevée que la demande occidentale pourrait ne pas remplacer immédiatement.

- L'expansion de capacité est un pari sur un cycle continuant : Ajouter 30% de capacité EUV et immersion pour 2027 avec encore 30% à l'étude pour 2028 engage du capital des années avant le revenu. Si la demande se refroidit à mi-construction, l'effet de levier opérationnel qui a alimenté le dépassement de marge de ce trimestre s'inverse.

Réflexions Finales : Devriez-Vous Investir dans ASML en 2026 ?

ASML après le rapport du 15 juillet est l'histoire d'un monopole qui vient de dire au marché que le cycle est plus grand qu'il ne le pensait. Un trimestre à 9,3 milliards d'euros au-dessus des prévisions, une marge de 54,0% au-dessus des prévisions, un relèvement annuel à 43-45 milliards d'euros, une expansion de capacité de 30%, et un carnet de commandes 2027 presque complet ne sont pas en dispute. Ce qui est en dispute est ce qu'un investisseur devrait payer pour une entreprise dont le pouvoir de génération de bénéfices dépend autant d'une vague de dépenses d'investissement qu'elle ne contrôle pas.

Le scénario haussier est qu'ASML est le péage sur toute la construction IA, épuisé jusqu'en 2027, avec un pouvoir de fixation des prix que son CFO discute maintenant ouvertement et un rachat de 12 milliards d'euros en dessous. Le scénario baissier, détenu par une minorité de la rue tandis que la plupart ont relevé les objectifs, est qu'au-dessus de 50 fois les bénéfices futurs l'action reflète déjà plusieurs années de cette thèse, et que le premier signe de retenue des hyperscalers toucherait le carnet de commandes avant qu'il ne touche les revenus. Les investisseurs qui croient que le cycle d'infrastructure IA a des années devant lui pourraient trouver ASML l'expression de la plus haute qualité de cette vision. Les traders plus conservateurs pourraient attendre que Q3 convertisse les prévisions pondérées vers la fin avant d'ajouter, utilisant le support de 1 725 $ et le sommet de 1 999,96 $ comme les niveaux qui définissent la fourchette.

Rappel de Risque : Le trading et l'investissement dans des actions comme ASML impliquent un risque élevé de perte en capital. ASML est soumis à des contrôles d'exportation stricts, à des frictions géopolitiques entre les États-Unis et la Chine, et à une valorisation qui amplifie toute déception. Menez des recherches indépendantes avant d'allouer du capital.

Lectures Connexes

- Perspectives des Actions Nvidia (NVDA) pour 2026 : Blackwell et Vera Rubin Peuvent-ils Ramener NVDA à 300 $ ?

- Perspectives des Actions Palantir (PLTR) pour 2026 : Le Supercycle d'Entreprise Mené par l'IA Peut-il Amener PLTR à 235 $ + ?

- Perspectives du Prix des Actions Oracle (ORCL) pour 2026 : L'Infrastructure Cloud IA Peut-elle Ramener ORCL à ses Sommets ?

- Perspectives des Actions Alphabet (GOOGL) 2026 : Gemini et Google Cloud IA Peuvent-ils Faire Passer GOOGL au-dessus de 420 $ ?

- Perspectives des Actions Broadcom (AVGO) pour 2026 : Roi de l'Infrastructure IA ou Victime de Marge ?

- Prédiction de Prix IBM (IBM) 2026 : IBM Peut-elle Se Remettre de la Chute de 25% Après un Manqué de Revenus Q2 ?