Fin juin 2026, Dell Technologies (DELL) se trouve positionnée à un croisement de marché passionnant entre la demande hyper-accélérée de centres de données d'entreprise et les liquidations agressives de dirigeants. Après une session historique de cassure verticale de 32,7% fin mai 2026, le géant technologique basé au Texas se négocie actuellement près de 427,78 $, affichant un gain incroyable de 234,7% depuis le début de l'année.

Alors que l'action a passé les années précédentes catégorisée comme un fabricant stable d'ordinateurs personnels et de matériel informatique hérité avec une croissance à un chiffre, des jalons opérationnels consécutifs ont totalement transformé son modèle de valorisation. Les investisseurs évaluent agressivement un rapport de résultats exceptionnellement solide pour le premier trimestre fiscal 2027 et des prévisions de revenus annuels révisées à la hausse de 167 milliards $ contre une vague intense de ventes d'initiés sur le marché libre qui a dépassé 1,7 milliard $ au cours des trois derniers mois seulement.

Alors que l'écosystème informatique mondial se tourne vers des centres de données privés souverains et des charges de travail d'IA générative complexes, la nécessité absolue d'intégration massive de systèmes GPU a transformé Dell en goulot d'étranglement matériel primaire. Cependant, une séquence persistante de prises de bénéfices de la part de la direction générale et des parties prenantes institutionnelles clés a introduit un surplomb structurel unique.

Ce guide décompose les prévisions et prédictions de prix de l'action Dell Technologies pour le reste de 2026, en utilisant des données de Morgan Stanley, Bank of America, Goldman Sachs, des modèles de valorisation GuruFocus et des documents réglementaires officiels.

Vous découvrirez également comment négocier les futures d'actions Dell Technologies (DELL) sur BingX TradFi avec un collatéral USDT.

Top 5 des choses à savoir pour les traders de Dell (DELL) en 2026

Alors que Dell navigue dans un environnement à enjeux élevés d'allocation matérielle en expansion et de budgets IT d'entreprise en évolution, les traders doivent surveiller de près ces cinq facteurs qui influencent le marché :

- L'explosion de 757% des revenus des serveurs IA : Dans son dernier rapport de résultats Q1 fiscal 2027, la division infrastructure de Dell a livré une augmentation astronomique de revenus de 757% année sur année pour les serveurs IA dédiés, atteignant directement 16,1 milliards $ pour le trimestre.

- La vague de ventes d'initiés de 1,7 milliard $ : Au cours des trois derniers mois, les initiés de Dell ont exécuté zéro achat sur le marché libre tout en liquidant un total de 1 726,4 millions $ (1,72 milliard $) d'actions, soulevant des signaux d'alarme notables concernant les pics de prix locaux à court terme.

- Prévisions annuelles d'IA relevées à 60 milliards $ : Motivé par un pipeline matériel étendu, le COO Jeff Clarke a officiellement relevé les objectifs de revenus de serveurs IA de Dell pour l'exercice fiscal 2027 à 60 milliards $, soulignant que les revenus globaux de l'entreprise pourraient croître de 50% cette année pour atteindre 167 milliards $.

- Carnet de commandes bloqué par l'approvisionnement s'étendant jusqu'en 2028 : La direction a confirmé que la visibilité des commandes d'entreprise s'étend maintenant jusqu'à la fin 2026 et jusqu'en 2028. Les revenus à court terme ne sont plus limités par la demande des clients, mais strictement par l'approvisionnement en composants et les allocations GPU Nvidia.

- Le fossé de renouvellement des PC IA génératifs : Au-delà du centre de données, le Client Solutions Group de Dell capitalise sur un cycle de mise à niveau commerciale aggressif. Les PC compatibles IA devraient représenter 55% du marché mondial total des PC d'ici la fin 2026.

Qu'est-ce que Dell Technologies (DELL) ?

Dell Technologies Inc. (NYSE: DELL) est un fournisseur mondial de premier plan d'infrastructures numériques de bout en bout, de matériel d'entreprise et de solutions technologiques grand public. Fondée par Michael Dell, l'entreprise a réussi sa transition de ses racines héritées en tant que vendeur dominant d'ordinateurs personnels vers le principal intégrateur de systèmes au monde pour les architectures haute performance en expansion.

À la mi-2026, Dell représente le pont opérationnel critique entre les fabricants de semi-conducteurs avancés et les centres de données d'entreprise du monde réel. Plutôt que de concevoir des puces en silicium personnalisées, l'avantage structurel de Dell réside dans l'ingénierie de systèmes premium. L'entreprise intègre des clusters d'unités de traitement graphique (GPU) complexes, tels que les architectures H200 et Blackwell de Nvidia, dans des systèmes de serveurs PowerEdge robustes équipés de refroidissement liquide personnalisé, de couches d'attache de stockage et de contrats logiciels d'entreprise propriétaires.

Performance de Dell en début 2026 : La réévaluation des serveurs IA

Performance YTD de l'action DELL en juin 2026 | Source : Yahoo Finance

L'entreprise a commencé le milieu de 2026 en rapportant des résultats financiers extraordinaires qui ont choqué les bureaux de Wall Street. Le chiffre d'affaires trimestriel total a bondi de près de 88% année sur année pour atteindre 43,84 milliards $, écrasant complètement les attentes consensuelles de 35,77 milliards $. Soutenu par un effet de levier opérationnel explosif, le bénéfice par action (BPA) ajusté non-GAAP est arrivé à 4,86 $, battant solidement l'estimation des analystes de 2,94 $.

Cette accélération financière a été menée par l'Infrastructure Solutions Group (ISG) de Dell, qui a enregistré des revenus records alors que les serveurs traditionnels et les plateformes de stockage externes ont également augmenté de 92% pour atteindre 8,5 milliards $ aux côtés de la ligne IA principale. Malgré les préoccupations que l'intégration de serveurs à faible marge éroderait la rentabilité de l'entreprise, la stratégie d'attachement de Dell, regroupant des réseaux de stockage propriétaires à haute marge comme les nouvelles plateformes PowerStore Elite, a réussi à élever les marges opérationnelles ISG à 10,5%. Simultanément, l'entreprise a généré d'immenses flux de trésorerie disponibles, retournant plus de 1,5 milliard $ directement aux actionnaires sous forme de rachats d'actions agressifs et d'un dividende trimestriel déclaré de 0,63 $.

Stratégie de trading Dell 2026 : Comment naviguer la volatilité de l'action DELL

Naviguer avec succès une action technologique mega-cap subissant une réévaluation fondamentale nécessite que les traders équilibrent des signaux de momentum clairs contre les vents contraires macroéconomiques et les valorisations structurelles retardées.

1. Surveiller la zone technique de comblement de gap 385-400 $

Après sa cassure de résultats de fin de printemps, les analystes techniques suivent la fenêtre 385-400 $ comme un plancher de demande historique vital. À court terme, l'action reste techniquement suracheté, se négociant au-dessus de sa moyenne mobile simple sur 50 jours (286,25 $) et de sa moyenne mobile simple sur 200 jours (174,87 $). Tant que DELL respecte le support Fibonacci intermédiaire de 410 $ en clôtures quotidiennes, le chemin structurel immédiat reste fermement haussier.

2. Évaluer les multiples de traîne vs. la certitude de revenus futurs

Se négociant à un ratio P/E de traîne d'environ 34x, DELL semble superficiellement cher par rapport à sa médiane P/E historique sur 5 ans de 17,8x. Cependant, les traders macro assignent un multiple premium en raison de la visibilité du carnet de commandes structurel. Parce que les livraisons de serveurs IA de Dell sont réservées solidement jusqu'à la fin 2026, les risques de demande matérielle cyclique sont significativement plus bas pour les 12 à 18 prochains mois.

3. Surveiller la traîne des coûts des composants et les marges brutes

Bien que la demande soit sécurisée, les marges brutes, actuellement à 23,8%, doivent être surveillées continuellement. L'augmentation des coûts de mémoire (DRAM et composants de mémoire haute bande passante) menace de comprimer les marges d'intégration de systèmes. Les traders doivent vérifier si Dell peut proprement répercuter ces coûts d'approvisionnement croissants aux acheteurs d'entreprise dans les prochaines revues trimestrielles.

Prévisions Dell 2026 : Pic de 700 $ le plus haut de la rue vs. piège plancher de 213 $

Prédictions d'actions Dell pour 2026 par les analystes de Wall Street

Évaluer la trajectoire future de Dell nécessite de regarder au-delà de l'enthousiasme retail à court terme et de cartographier des scénarios haussiers, de base et baissiers réalistes.

Scénario haussier de Dell : Le monopole d'intégration hyperscaler 700+ $

La thèse haussière repose sur une conversion parfaite du carnet de commandes et une expansion de marge structurelle. Défendue par des objectifs street-high agressifs de firmes comme les 700 $ de Susquehanna, ce chemin suppose que Dell sécurise des allocations GPU sans entrave de Nvidia tout en développant ses modèles d'infrastructure basés sur abonnement APEX à haute marge. Dans ce scénario, les tendances d' IA agentique déclencheront un cycle de mise à jour parallèle massif pour les CPU d'entreprise standard et les dispositifs de périphérie. Si Dell dépasse facilement ses prévisions de revenus fiscaux et pousse les marges opérationnelles vers 12%, l'action subira probablement une autre extension majeure de plusieurs jours, poussant au-delà de 500 $ vers l'objectif street maximum.

Le scénario de base pour l'action DELL : Plateau de consolidation 440-500 $

Le scénario de base envisage une phase de consolidation stable où le marché fait correspondre l'immense génération de revenus de Dell contre son surplomb de liquidation d'initiés lourd. Sous ce cadre, les revenus annuels complets atteignent proprement le couloir projeté de 165-169 milliards $, et les revenus de serveurs IA atteignent la marque promise de 60 milliards $. Cependant, l'action fait face à un plafond de valorisation structurelle en raison de prises de bénéfices institutionnelles persistantes et de vents contraires concurrentiels de firmes rivales comme Super Micro et HPE. Ceci favorise un modèle hautement liquide, lié à une fourchette atteignant les objectifs de prix d'analystes moyens près de 490 $.

Scénario baissier de DELL : Le piège de compression de chaîne d'approvisionnement et de marge de 213 $

Les perspectives baissières se concentrent sur la commoditisation matérielle et le resserrement macro. Si les coûts des composants mémoire augmentent agressivement ou si les clients hyperscaler choisissent de construire des racks de centre de données propriétaires plutôt que d'utiliser Dell comme intégrateur de système, les marges brutes prendront un coup direct. Ce risque est aggravé si une économie de refroidissement pousse les départements IT Fortune 500 à geler les budgets de dépenses en capital. Une cassure décisive sous le plancher de support de comblement de gap de 385 $ invaliderait la tendance haussière structurelle, exposant DELL à une correction profonde de retour à la moyenne vers ses lignes de support historiques plus prudentes près de 213 $.

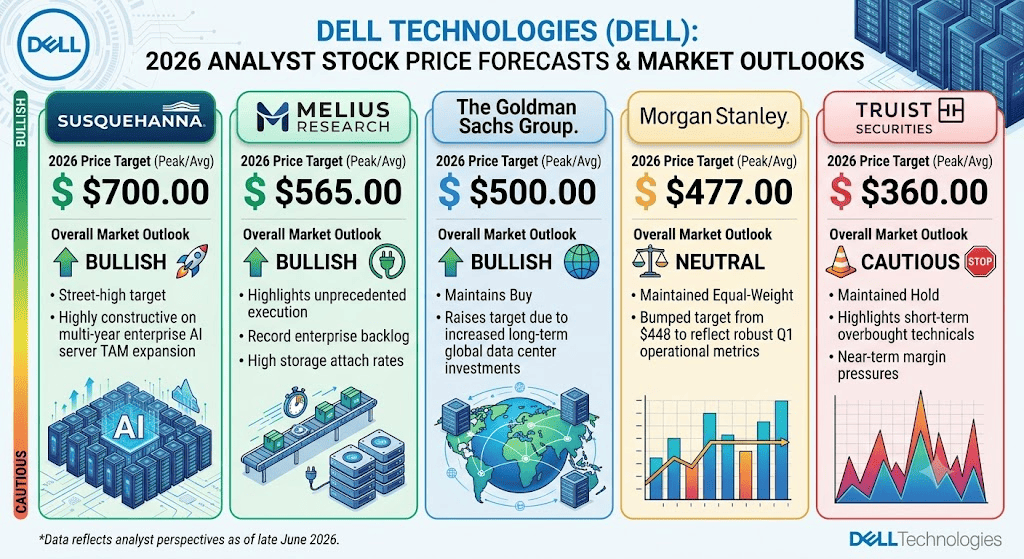

Prédictions de prix Dell Technologies (DELL) pour 2026 par les analystes de Wall Street

Le tableau ci-dessous détaille les ajustements d'analystes de mi-2026 suite à la récente repricing financière de Dell :

|

Institution |

Objectif de prix 2026 (Pic/Moy.) |

Perspective générale du marché |

|

Susquehanna |

700,00 $ |

Haussier : Objectif street-high ; très constructif sur l'expansion TAM multi-années des serveurs IA d'entreprise. |

|

Melius Research |

565,00 $ |

Haussier : Met en avant une exécution sans précédent, un carnet de commandes d'entreprise record et des taux d'attachement de stockage élevés. |

|

The Goldman Sachs Group |

500,00 $ |

Haussier : Maintient Achat ; relève l'objectif en raison d'investissements accrus à long terme dans les centres de données mondiaux. |

|

Morgan Stanley |

477,00 $ |

Neutre : Maintient Equal-Weight ; augmente l'objectif de 448 $ pour refléter les métriques opérationnelles robustes du Q1. |

|

Truist Securities |

360,00 $ |

Prudent : Maintient Hold ; souligne les techniques surachetées à court terme et les pressions de marge à court terme. |

Comment négocier les futures d'actions Dell Technologies (DELL) sur BingX TradFi

Contrat perpétuel DELL/USDT sur le marché des futures BingX

Alors que Dell Technologies exécute cette cassure de marché public à volume élevé, les traders tactiques peuvent proprement capitaliser sur son action de prix à travers l'écosystème BingX.

- Accéder à BingX TradFi : Dirigez-vous vers la section spécialisée TradFi située sur la plateforme d'échange principale BingX.

- Sélectionner Dell Technologies (DELL) : Saisir et localiser la fenêtre spécialisée de contrat de futures perpétuels DELL-USDT.

- Choisir votre direction : Sélectionner Ouvrir longue si vous croyez que l'objectif de serveur IA de 60 milliards $ et le renouvellement des PC IA pousseront l'actif au-delà de ses objectifs de consensus de 490 $. Sélectionner Ouvrir courte pour capitaliser sur les lourdes ventes d'initiés d'entreprise et la compression de marge des composants.

- Sélectionner l'effet de levier et le mode de marge : Définir vos paramètres ciblés de marge croisée ou isolée aux côtés des niveaux d'effet de levier calculés pour gérer efficacement le capital.

- Appliquer des protocoles de risque stricts : Déployer des ordres BingX avancés Take-Profit et Stop-Loss (TP/SL) pour protéger votre marge de trading disponible contre les oscillations intraday soudaines multi-pourcentages.

Top 5 des risques à considérer avant d'investir dans l'action DELL

Avant d'entrer en position sur Dell, les participants du marché doivent prendre en compte ces risques structurels fondamentaux :

- Prises de bénéfices massives des dirigeants : La liquidation de plus de 1,7 milliard $ d'actions par les initiés sur une fenêtre de 90 jours suggère que la direction considère l'action comme entièrement valorisée aux niveaux locaux actuels.

- Dépendances sévères d'allocation GPU : Les délais de livraison de Dell sont entièrement liés aux fabricants de puces externes. Tout retard de fabrication ou goulot d'étranglement chez Nvidia affecte instantanément la génération de revenus de Dell.

- Compression de marge matérielle : L'assemblage et l'intégration de systèmes portent des marges brutes structurellement plus faibles que les logiciels ou la conception pure de puces, rendant Dell vulnérable à la volatilité des prix des composants bruts.

- Concurrence OEM d'entreprise intense : Dell fait face à une concurrence agressive et hyper-focalisée dans le déploiement de serveurs scale-out de rivaux comme Super Micro Computer (SMCI) et Hewlett Packard Enterprise (HPE).

- Cycles de capital macroéconomiques : Un ralentissement économique soudain ou un paysage de taux d'intérêt élevé pourrait contraindre les départements IT d'entreprise à reporter les mises à niveau d'infrastructure de serveurs non essentielles.

Réflexions finales : L'action Dell Technologies (DELL) est-elle un achat en 2026 ?

À partir de juin 2026, Dell Technologies se dresse comme l'un des jeux structurels les plus dominants et fondamentalement solides du déploiement global d'infrastructure d'intelligence artificielle. La capacité de l'entreprise à conduire des expansions de revenus multi-milliards tout en sécurisant un carnet de commandes visible s'étendant jusqu'en 2028 prouve qu'elle est un moteur essentiel de l' informatique en nuage d'entreprise moderne.

Cependant, négocier un actif qui a bondi de plus de 230% YTD tout en subissant des distributions majeures d'initiés d'entreprise exige une discipline de portefeuille stricte. Pour les traders de momentum à court terme, l'action offre un environnement inégalé pour la capture de volatilité haute liquidité via les futures BingX. Les participants de marché à long terme peuvent trouver très efficace d'attendre les reculs techniques clés vers les zones de comblement de gap structurelles, s'assurant que les cycles de prise de bénéfices localisés sont entièrement absorbés avant de déployer le capital d'investissement à long terme.

Rappel de risque : Négocier des actions technologiques mega-cap pendant des réévaluations rapides implique un risque financier significatif en raison de métriques bêta élevées, de variations de chaîne d'approvisionnement et d'ondes soudaines de réallocation institutionnelle. Utilisez toujours des protocoles de risque disciplinés, des tailles de position précises et des stop-losses obligatoires.

Lectures connexes

- Prédiction de prix d'action Infleqtion 2026 : Boom CHIPS de 22 $ ou piège de vente d'initiés ?

- Perspectives d'actions IBM (IBM) pour 2026 : Leader quantique ou victime héritée ?

- Prédiction de prix d'action Ford 2026 : Boom de batterie de centre de données de 20 $ ou piège de rappel hérité ?

- Top des actions de centres de données IA à acheter en 2026 : Cloud, serveurs et infrastructure de calcul IA

- Top des actions de mémoire haute bande passante (HBM) à acheter dans le supercycle mémoire 2026