International Business Machines (IBM) est entré à la mi-juillet 2026 après l'une des chutes les plus marquées de son histoire. Le 14 juillet, la société a publié des revenus préliminaires du deuxième trimestre de 17,2 milliards de dollars et un BPA d'exploitation de 2,93 dollars, tous deux inférieurs aux attentes. Les actions d'IBM ont chuté d'environ 25 % en une séance, leur pire journée depuis 1968, tombant vers 211 dollars seulement six semaines après avoir atteint un niveau record de 332,46 dollars.

Les résultats ont mis en évidence des problèmes d'exécution et de timing plutôt qu'un effondrement généralisé de la demande. Le logiciel a encore progressé de 5 %, le conseil est resté stable, et la marge pré-fiscale d'exploitation s'est élargie. La plupart de la faiblesse provenait de l'Infrastructure, où les revenus ont chuté de 7 % car le cycle du mainframe z17 a fait face à une comparaison difficile et plusieurs grandes transactions n'ont pas pu être finalisées dans les délais.

Les prévisions d'actions IBM pour 2026 se concentrent désormais sur deux visions concurrentes :

- Le scénario de récupération : Les haussiers s'attendent à ce que les transactions retardées, la demande d'IA d'entreprise et la croissance du cloud hybride soutiennent un rebond, avec des objectifs d'analystes allant jusqu'à 375 dollars.

- Le scénario de risque structurel : Les baissiers voient les budgets d'entreprise se déplacer vers le matériel d'IA et s'éloigner des services de conseil et de logiciels traditionnels.

Ce guide détaille les prévisions d'actions IBM, les scénarios de prix 2026, les risques clés, et comment trader les futures d'actions IBM sur BingX TradFi avec un collatéral USDT.

Top 5 des Choses à Savoir pour les Investisseurs IBM en Juillet 2026

- Le chiffre d'affaires Q2 de 17,2 milliards de dollars n'a augmenté que de 1 % : Le chiffre a atterri environ 660 millions de dollars en dessous du consensus LSEG de 17,86 milliards de dollars, avec un BPA dilué GAAP de 2,27 dollars, en baisse de 2 %, et un BPA d'exploitation de 2,93 dollars contre environ 3,01 dollars attendu.

- L'action a chuté de 25 % en une séance, sa pire depuis 1968 : La chute du 14 juillet a effacé environ 67 milliards de dollars de capitalisation boursière et a fait passer IBM d'un niveau record de 332,46 dollars le 2 juin à près du plus bas sur 52 semaines de 212,34 dollars en six semaines.

- L'Infrastructure a chuté de 7 % alors que les clients achetaient de la mémoire à la place : La direction a pointé vers une repriorisation des dépenses d'investissement de fin juin vers les serveurs, le stockage et la mémoire contraints par l'offre, ce qui a affecté IBM Z et la pile logicielle de traitement des transactions associée.

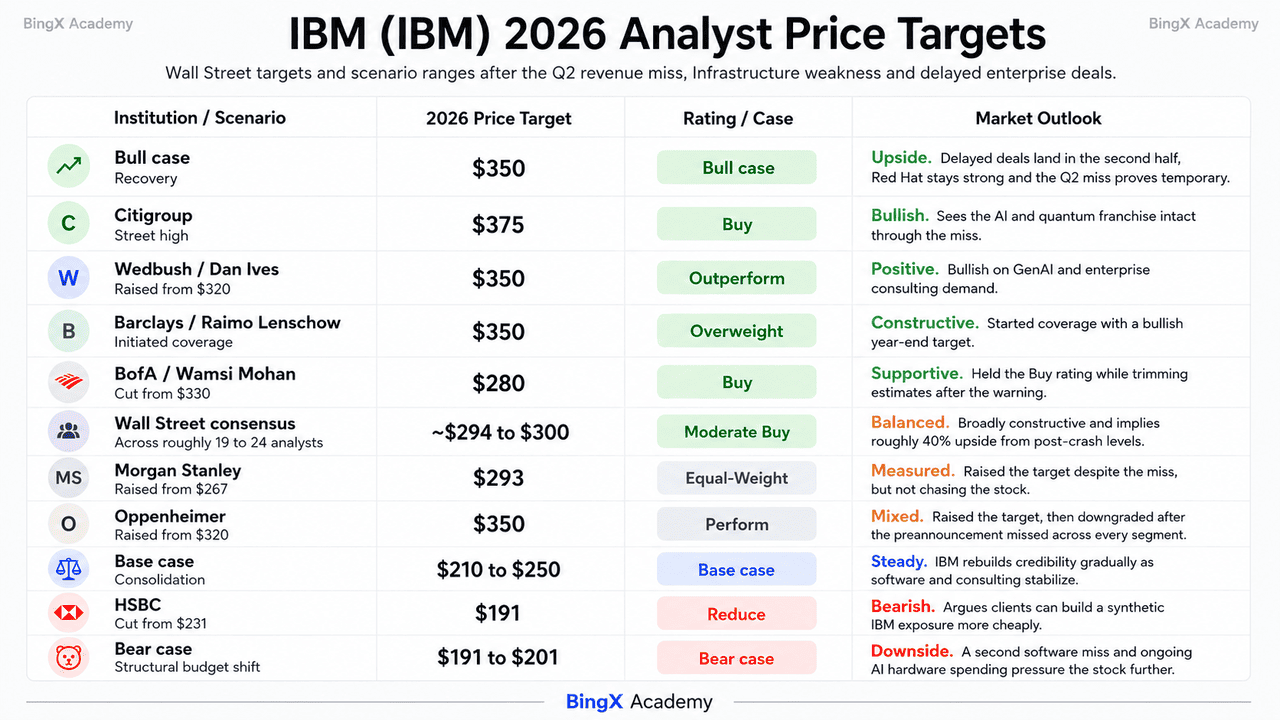

- Les analystes se sont divisés plutôt que de capituler : HSBC a réduit à Réduction avec un objectif de 191 dollars tandis qu'Oppenheimer a dégradé à Performance, pourtant Morgan Stanley a relevé à 293 dollars et BofA a gardé un Achat à 280 dollars réduit, laissant un consensus près de 299 dollars contre un sommet de Wall Street de 375 dollars de Citigroup.

- Les engagements quantiques et Lightwell ont été réaffirmés : IBM a confirmé plus de 10 milliards de dollars d'investissement quantique sur cinq ans, une lettre d'intention pour la fonderie de plaquettes quantiques Anderon soutenue par 1 milliard de dollars d'incitations CHIPS plus 1 milliard de dollars de liquidités IBM, et la disponibilité générale le 8 juillet de Lightwell, une initiative de sécurité open source de 5 milliards de dollars.

Qu'est-ce qu'International Business Machines (IBM) ?

International Business Machines Corporation, constituée en 1911, est un fournisseur mondial d'expertise en cloud hybride, intelligence artificielle et conseil. Elle opère dans plus de 175 pays avec environ 287 000 employés et compte 95 % des entreprises du Fortune 500 parmi ses clients. Après la scission de Kyndryl en 2021, IBM s'est repositionnée en s'éloignant de l'infrastructure gérée héritée et vers un mix logiciels et services à plus forte marge.

La société rapporte à travers quatre segments : Logiciels, Conseil, Infrastructure et Financement. Les logiciels sont le moteur de profit, contribuant environ 45 % du chiffre d'affaires et, selon les estimations de J.P. Morgan, près des deux tiers du profit, ancré par Red Hat OpenShift avec un taux de revenus récurrents annuels de 2 milliards de dollars et un ARR logiciel d'environ 25 milliards de dollars en croissance de 10 %. Le Conseil fournit l'IA la mise en œuvre et le travail de modernisation. L'Infrastructure abrite la franchise de mainframe IBM Z, dont le programme z17 reste à près de 130 % programme à programme contre z16, le précédent record d'IBM. Sous le PDG Arvind Krishna, l'allocation récente de capital a favorisé les données et l'automatisation, avec la fermeture d'HashiCorp en février 2025 et celle de Confluent en mars 2026 pour environ 11,6 milliards de dollars.

Résultats Q2 2026 d'IBM (IBM) : Qu'est-ce qui a causé le manqué de revenus et la chute de 25 % de l'action ?

- Le cycle z17 a créé une comparaison difficile. Les revenus de l'Infrastructure ont chuté de 7 % car IBM Z a dépassé sa période de lancement, créant une base d'une année sur l'autre plus difficile.

- Les clients ont redirigé les dépenses de fin de trimestre vers du matériel rare. L'augmentation des prix de la mémoire et l'offre contrainte de serveurs et de stockage ont amené certains clients à prioriser les achats de matériel, retardant les renouvellements de logiciels et les projets de conseil.

- Plusieurs grands contrats ont manqué la date limite de fin de trimestre. La direction a dit que les grandes transactions restaient dans le pipeline mais ne se sont pas conclues comme prévu, augmentant la taille du manque à gagner de revenus.

- Le Traitement des Transactions s'est affaibli aux côtés d'IBM Z. Le ralentissement de l'Infrastructure a également affecté les revenus logiciels connexes, montrant comment les activités de matériel et de logiciels mainframe d'IBM restent étroitement liées.

- Les marges ont tenu malgré des revenus plus faibles. La marge pré-fiscale d'exploitation s'est élargie de 30 points de base à 19,2 %, et le BPA d'exploitation a encore augmenté de 5 %, suggérant que l'exécution et le timing des transactions ont causé plus de dégâts que l'augmentation des coûts.

Profil Financier et Consensus Q2 2026 d'IBM Corporation : Revenus, BPA et Marges

Le résultat préliminaire Q2 d'IBM a montré une entreprise maintenant sa rentabilité tout en perdant son récit de croissance. Les revenus ont augmenté de 1 % contre des attentes pour un résultat à un chiffre moyen, et l'écart entre la trajectoire Q1 et le résultat Q2 est ce qui a déclenché la dé-valorisation plutôt que le manqué absolu. Les résultats finaux et les prévisions de l'année complète sont dus lors de l'appel de conférence du 22 juillet.

|

Métrique Financière |

Estimation Consensus |

Rapporté / Préliminaire |

Surprise |

|

Revenus Q2 2026 |

~17,86 milliards de dollars |

17,2 milliards de dollars |

Manqué d'environ 660 millions de dollars ; n'a augmenté que de 1 % |

|

BPA d'exploitation Q2 2026 |

~3,01 dollars |

2,93 dollars |

Manqué ; encore en hausse de 5 % d'une année sur l'autre |

|

BPA GAAP Q2 2026 |

— |

2,27 dollars |

En baisse de 2 % d'une année sur l'autre |

|

Revenus Logiciels Q2 2026 |

— |

En hausse de 5 % |

En dessous du plan ; Red Hat a accéléré à 11 % |

|

Revenus Conseil Q2 2026 |

— |

Stable |

En hausse de 1 % à devise constante |

|

Revenus Infrastructure Q2 2026 |

— |

En baisse de 7 % |

Pire que le déclin à un chiffre faible guidé |

|

Marge Pré-Fiscale d'Exploitation Q2 2026 |

— |

19,20 % |

En hausse de 30 points de base d'une année sur l'autre |

|

Flux de Trésorerie Libre S1 2026 |

— |

4,8 milliards de dollars |

À partir de 7,8 milliards de dollars de flux de trésorerie d'exploitation |

|

Prévisions Flux de Trésorerie Libre EX2026 |

— |

En hausse d'environ 1 milliard de dollars d'une année sur l'autre |

Prévisions antérieures ; à mettre à jour le 22 juillet |

Pour contexte, Q1 2026 était l'image miroir. Les revenus de 15,9 milliards de dollars ont augmenté d'environ 9 % et battu le consensus, les Logiciels ont augmenté de 11 % à 7,1 milliards de dollars, l'Infrastructure a augmenté de 15 % sur la force d'IBM Z, et le BPA d'exploitation de 1,91 dollar a battu d'environ 5 %. IBM avait battu le BPA pendant quatre trimestres consécutifs avant l'avertissement. La dette s'élevait à 66,4 milliards de dollars au 31 mars, en hausse de 5,1 milliards de dollars au cours du trimestre pour financer Confluent, et le dividende rapporte environ 2,3 % soutenu par une 31e année consécutive d'augmentations.

Perspectives d'Investissement IBM (IBM) 2026 : Scénario Haussier à 350 $ vs. Scénario Baissier à 191 $

Le reste de 2026 pour IBM est un référendum sur une question : si les dépenses d'investissement d'IA des hyperscalers évincent temporairement le budget logiciel d'entreprise ou le prennent de façon permanente.

Le Scénario Haussier : IBM Récupère Vers 350 $

Le scénario haussier repose sur la composition du manqué. La marge d'exploitation s'est élargie, le BPA d'exploitation a encore augmenté de 5 %, Red Hat a accéléré à 11 %, et l'Infrastructure Distribuée a affiché son meilleur trimestre de l'histoire. Red Hat, l'unité à la croissance la plus rapide d'IBM, n'a pas été identifiée comme source de faiblesse. Si les grandes transactions ont été retardées plutôt que perdues, elles pourraient se conclure au second semestre, faisant de Q2 un creux temporaire.

Ce scénario nécessite que la pression sur l'offre de mémoire et de serveurs s'atténue pour que les budgets d'entreprise puissent revenir vers watsonx, Red Hat et le Conseil. Wedbush, Barclays et Oppenheimer ont tous pointé vers des objectifs près de 350 dollars. L'engagement quantique réaffirmé de 10 milliards de dollars d'IBM, le plan de fonderie Anderon et son objectif informatique à tolérance de pannes de 2029 ajoutent une hausse à long terme. Avec un consensus près de 299 dollars, le prix post-chute implique encore environ 40 % de hausse.

Le Scénario de Base : IBM se Consolide Entre 210 $ et 250 $

Dans le scénario de base, IBM évite un autre effondrement majeur mais récupère graduellement. L'appel du 22 juillet confirme les chiffres préliminaires, les prévisions de croissance à devise constante de l'année complète sont réduites, et le flux de trésorerie libre finit légèrement en dessous du chemin antérieur. L'action passe le second semestre à reconstruire la confiance un trimestre à la fois.

Le dividende et le flux de trésorerie fournissent un support tandis que la valorisation reste comprimée. Le rendement d'environ 2,3 % d'IBM, sa série de croissance de dividendes de 31 ans, et 4,8 milliards de dollars de flux de trésorerie libre du premier semestre aident à établir un plancher. Une croissance stable des Logiciels à un chiffre moyen à élevé et une conversion de conseil GenAI plus forte soutiendraient une fourchette entre le plus bas de 212,34 dollars et la zone de résistance de 245 à 255 dollars.

Le Scénario Baissier : IBM Vers 191 $ sur un Déplacement Budgétaire Structurel

Le scénario baissier dépend de la poursuite du déplacement des budgets d'entreprise vers le matériel d'IA et loin des activités logicielles et de conseil à plus forte marge d'IBM. HSBC a réduit IBM à Réduction avec un objectif de 191 dollars, tandis qu'Oppenheimer a dégradé l'action après que la pré-annonce ait manqué dans chaque segment.

Un deuxième trimestre de décélération des Logiciels serait le principal signal d'alerte. Les logiciels ont généré environ 45 % des revenus 2025 et près des deux tiers du profit, donc une croissance organique plus faible presserait rapidement les bénéfices. Confluent pourrait également représenter une grande partie de la croissance de 5 % des Logiciels rapportée, suggérant un momentum sous-jacent plus doux. Combiné avec 66,4 milliards de dollars de dette et un cycle mainframe vieillissant, cela pourrait pousser IBM vers 201 dollars puis l'objectif de 191 dollars d'HSBC.

Prévisions de Prix des Actions IBM pour 2026 par les Analystes de Wall Street

Wall Street ne s'est pas déplacée à l'unisson après l'avertissement, et cette divergence est le signal le plus clair disponible que la Street lit cela comme un trimestre déformé plutôt qu'une rupture structurelle. Les notations s'étendent environ 15 Achat-équivalent, 7 Conservation et 1 Vente sur environ 19 à 24 analystes.

|

Institution |

Objectif de Prix 2026 |

Notation |

Perspectives du Marché |

|

Citigroup |

375 $ |

Achat |

Sommet de Wall Street. Voit la franchise IA et quantique intacte malgré le manqué. |

|

Oppenheimer |

350 $ |

Performance |

A relevé l'objectif de 320 $ le 14 juillet, puis dégradé la notation après que la pré-annonce ait manqué dans chaque segment. |

|

Wedbush / Dan Ives |

350 $ |

Surperformance |

Haussier. Relevé de 320 $ pré-avertissement sur GenAI et conseil d'entreprise. |

|

Barclays / Raimo Lenschow |

350 $ |

Surpondération |

Haussier. Initié la couverture avec un objectif de fin d'année. |

|

Consensus Wall Street |

~294 $ à 300 $ |

Achat Modéré |

Largement constructif. Implique environ 40 % de hausse depuis les niveaux post-crash. |

|

Morgan Stanley |

293 $ |

Pondération Égale |

Mesuré. Relevé de 267 $ malgré le manqué. |

|

BofA / Wamsi Mohan |

280 $ |

Achat |

Constructif. Réduit de 330 $ après la pré-annonce mais gardé la notation. |

|

HSBC |

191 $ |

Réduction |

Baissier. Réduit de 231 $, arguant que les clients peuvent construire un IBM synthétique moins cher. |

|

Scénario baissier |

191 $ à 201 $ |

N/A |

Prudent. Assume un deuxième manqué logiciel et un déplacement budgétaire soutenu vers le matériel d'IA. |

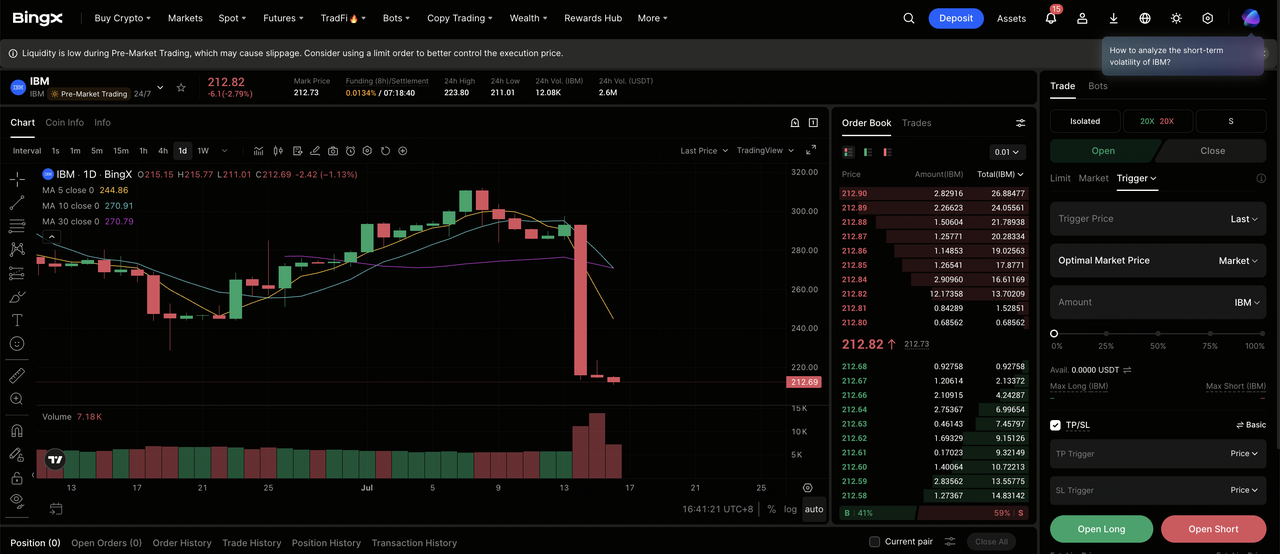

Comment Trader les Actions Ordinaires IBM (IBM) sur BingX

Naviguez la volatilité du cycle des résultats d'IBM en utilisant BingX TradFi et les outils BingX AI. Avec les résultats Q2 complets et les prévisions mises à jour dus le 22 juillet, l'analyse prédictive alimentée par l'IA peut vous aider à mieux anticiper les changements de sentiment du marché et l'action des prix autour de la publication.

Long ou Short sur les Futures d'Actions IBM sur BingX TradFi

Étape 1 : Accéder à BingX TradFi. Inscrivez-vous et naviguez vers la section spécialisée TradFi sur le tableau de bord principal de l'exchange BingX.

Étape 2 : Sélectionner International Business Machines (IBM). Recherchez et sélectionnez le contrat futures perpétuels IBM-USDT.

Étape 3 : Choisir votre direction. Sélectionnez Ouvrir Long si vous vous attendez à ce que les transactions reportées se concluent au second semestre, que la croissance des logiciels ré-accélère vers le rythme Q1, et que la feuille de route quantique re-note l'action vers le consensus. Sélectionnez Ouvrir Short si vous vous attendez à ce que les budgets d'entreprise continuent de tourner vers le matériel d'IA, un deuxième manqué consécutif de logiciels, ou que les prévisions de l'année complète soient réduites le 22 juillet.

Étape 4 : Sélectionner l'effet de levier et le mode de marge. Choisissez Isolé ou Marge Croisée basé sur votre tolérance au risque. Parce qu'IBM a bougé de 25 % en une seule séance malgré un bêta près de 0,7, un effet de levier conservateur et un dimensionnement de position clair sont importants.

Étape 5 : Exécuter des protocoles de risque stricts. Définissez des niveaux Take-Profit et Stop-Loss (TP/SL) avant ou immédiatement après l'entrée du trade. IBM peut réagir rapidement aux résultats trimestriels, aux gros titres sur les prix de la mémoire et des serveurs, aux commentaires sur les dépenses d'investissement des hyperscalers, aux jalons de la feuille de route quantique, et aux changements de notation d'analystes.

Top 5 des Risques à Surveiller pour les Investisseurs IBM en 2026

Pour naviguer le second semestre de 2026, les investisseurs doivent peser le profil de marge intact d'IBM et l'optionalité quantique contre ces cinq vents contraires structurels et macro.

- Les dépenses d'investissement d'IA des hyperscalers évincent le budget logiciel d'entreprise : La même dynamique qui a frappé IBM a aussi poussé Oracle en baisse d'environ 33 % et Accenture en baisse d'environ 49 % depuis le début de l'année. Si la rotation persiste plutôt que de se normaliser, les revenus à plus forte marge d'IBM sont la ligne la plus exposée.

- Les logiciels portent le profit et ont décéléré à 5 % : Les logiciels ont livré environ 45 % des revenus 2025 et près des deux tiers du profit à une marge brute Q1 de 82,8 %. Avec Confluent estimé contribuer environ 340 millions de dollars du trimestre, la croissance organique sous les 5 % rapportés semble mince.

- Les prévisions du 22 juillet sont un binaire non résolu : IBM n'a pas encore mis à jour ses perspectives de l'année complète pour plus de 5 % de croissance à devise constante ou l'amélioration d'environ 1 milliard de dollars de flux de trésorerie libre. Les marchés de prédiction placent une forte probabilité d'un manqué supplémentaire le trimestre prochain.

- La charge de dette de 66,4 milliards de dollars se dresse contre de lourdes dépenses quantiques : La dette a augmenté de 5,1 milliards de dollars en Q1 pour financer Confluent, et la société s'est engagée à plus de 10 milliards de dollars pour le quantique sur cinq ans plus 1 milliard de dollars de liquidités vers la fonderie Anderon, tout cela au pic du cycle de taux.

- Le cycle mainframe est entré dans sa phase tardive : L'Infrastructure a décliné de 7 % car z17 a dépassé son lancement, et la direction avait déjà guidé vers des déclins de l'année complète. Toute faiblesse supplémentaire dans IBM Z tire le logiciel de Traitement des Transactions attaché avec lui.

Réflexions Finales : Devriez-vous Investir dans IBM en 2026 ?

IBM après l'avertissement du 14 juillet est une histoire d'une franchise intacte avec un trimestre cassé et une question non résolue sur de quel budget elle fait concurrence. L'expansion record de la marge, la croissance de 11 % de Red Hat, un meilleur trimestre jamais enregistré pour l'Infrastructure Distribuée, et un engagement quantique réaffirmé de 10 milliards de dollars ne sont pas en dispute. Ce qui est en dispute, c'est si le portefeuille logiciel d'entreprise qui finance les deux tiers du profit d'IBM est emprunté par le matériel d'IA ou pris par lui.

Le scénario haussier est que les transactions reportées se concluent, la pression sur la mémoire se normalise, et une action se négociant près de 23 fois les bénéfices à terme contre un consensus d'environ 299 dollars se re-note alors que le second semestre prouve que Q2 était du timing. Le scénario baissier, articulé par HSBC tandis que la plupart de Wall Street gardait ses objectifs, est que les clients peuvent maintenant assembler la valeur d'IBM à partir de pièces moins chères et que le déplacement budgétaire est permanent. Les investisseurs qui croient que les dépenses d'IA d'entreprise tournent finalement de nouveau à travers watsonx, Red Hat et le conseil peuvent trouver le prix post-crash la meilleure entrée en années. Les traders plus conservateurs pourraient attendre les résultats complets du 22 juillet et les prévisions mises à jour avant d'initier une position à long terme, utilisant la zone de 212 à 213 dollars comme la ligne qui définit si la réinitialisation est terminée.

Rappel de Risque : Trader et investir dans les actions comme IBM implique un risque élevé de perte de capital. Comme le 14 juillet l'a démontré, même une méga-capitalisation à bêta faible peut perdre un quart de sa valeur en une seule séance sur une surprise de prévisions. Conduisez une recherche indépendante avant d'allouer du capital.

Lectures Connexes

- Perspectives du Prix de l'Action Nvidia (NVDA) pour 2026 : Blackwell et Vera Rubin Peuvent-ils Ramener NVDA à 300 $ ?

- Perspectives de l'Action Palantir (PLTR) pour 2026 : Le Supercycle d'Entreprise Alimenté par l'IA Peut-il Amener PLTR à 235 $ + ?

- Perspectives du Prix de l'Action Oracle (ORCL) pour 2026 : L'Infrastructure Cloud d'IA Peut-elle Ramener ORCL à ses Sommets ?

- Perspectives de l'Action Alphabet (GOOGL) 2026 : Gemini et Google Cloud AI Peuvent-ils Conduire GOOGL à Dépasser 420 $ ?

- Prédiction de Prix Goldman Sachs (GS) 2026 : Momentum Trimestre Record ou Plafond de Valorisation à 1 140 $ ?

- Prédiction de Prix de l'Action Micron 2026 : Supercycle d'IA à 1 500 $ ou Piège Cyclique de Marge de Pointe ?