Pada April 2026, SanDisk Corporation (SNDK) bukan lagi sekadar pembuat chip memori tetapi juga menjadi titik gesekan utama dalam perlombaan senjata AI global. Sejak pemisahan dari Western Digital pada 2025, SNDK telah memberikan return year-to-date yang mencengangkan sebesar 239%, diperdagangkan di $913,02 setelah mencapai rekor tertinggi sepanjang masa di $965. Para investor saat ini sangat fokus pada 2026-04-20, tanggal efektif promosi SanDisk ke Indeks Nasdaq-100 yang bergengsi. Sementara para bulls berpendapat bahwa arus masuk pasif lebih dari $600 miliar yang melacak indeks akan memaksa pembelian besar-besaran, para skeptis memperingatkan bahwa lonjakan satu tahun sebesar 2.700% telah membuat saham rentan terhadap dinamika 'beli rumor, jual berita'.

Menjelang laporan laba 2026-04-30, SanDisk sedang mengalami siklus super memori yang belum pernah terjadi sebelumnya. Dengan pendapatan pusat data melonjak 64% dan manajemen memberikan sinyal bahwa pasokan NAND secara efektif telah habis terjual hingga 2026, perusahaan sedang memanfaatkan kekuatan penetapan harga yang ekstrem. Panduan ini menguraikan prediksi harga saham SNDK untuk 2026 menggunakan data dari Evercore ISI, Bernstein, Trefis, dan ChartMill.

Anda juga akan mengetahui cara memperdagangkan futures saham SanDisk (SNDK) di BingX TradFi.

5 Hal Teratas yang Perlu Diketahui Investor SanDisk di 2026

- Inklusi Indeks Nasdaq-100: Pada 2026-04-20, SNDK secara resmi menggantikan Atlassian di Nasdaq-100. Peristiwa mekanis ini memaksa ETF institusional seperti QQQ untuk mengakuisisi saham senilai miliaran, menciptakan lantai likuiditas tinggi untuk saham tersebut.

- Kekuatan Penetapan Harga NAND: Margin kotor SanDisk diproyeksikan mencapai 65-67% di Q3 2026, didorong oleh kelangkaan akut Enterprise SSD berkinerja tinggi yang diperlukan untuk Large Language Models (LLM).

- Ancaman TurboQuant: Google's algoritma TurboQuant baru mengklaim dapat mengurangi persyaratan memori AI sebesar 6x. Meskipun menyebabkan penurunan sementara 11% pada Maret, para analis masih terbagi apakah efisiensi ini akan membunuh permintaan atau mempercepat adopsi AI (Paradoks Jevons).

- Outlook Laba Q3 Fiskal: Wall Street mengharapkan EPS besar $14,46 dengan pendapatan $4,73 miliar untuk laporan 30 April, yang mewakili ledakan laba year-over-year lebih dari 4.000%.

- Risiko Cliff 2028: Sementara perkiraan 2026 dan 2027 sangat bullish, estimasi konsensus untuk 2028 menunjukkan potensi tingkat pertumbuhan negatif karena siklus memori secara alami matang dan pasokan akhirnya menyusul.

Apa itu SanDisk Corporation (SNDK)?

Didirikan pada 1988 dan berkantor pusat di Milpitas, California, SanDisk adalah pemimpin global dalam solusi penyimpanan flash NAND. Setelah pemisahan yang sangat sukses pada 2025, perusahaan telah memposisikan ulang dirinya dari penyedia kartu USB dan SD tingkat konsumen menjadi raksasa infrastruktur AI yang mengutamakan enterprise.

SanDisk memasuki Q3 2026 dengan forward P/E sekitar 20x, yang dianggap wajar oleh banyak analis mengingat proyeksi pertumbuhan EPS 124% untuk 2027. Competitive moat-nya dibangun atas integrasi vertikal dan kemitraan pasokan strategis, seperti kesepakatan kapasitas terbaru dengan Nanya Technology, yang memungkinkannya merebut pangsa yang lebih besar dari kapitalisasi pasar $140 miliar+ yang sekarang dikuasainya.

Ikhtisar Kinerja Saham SanDisk (SNDK) di 2025

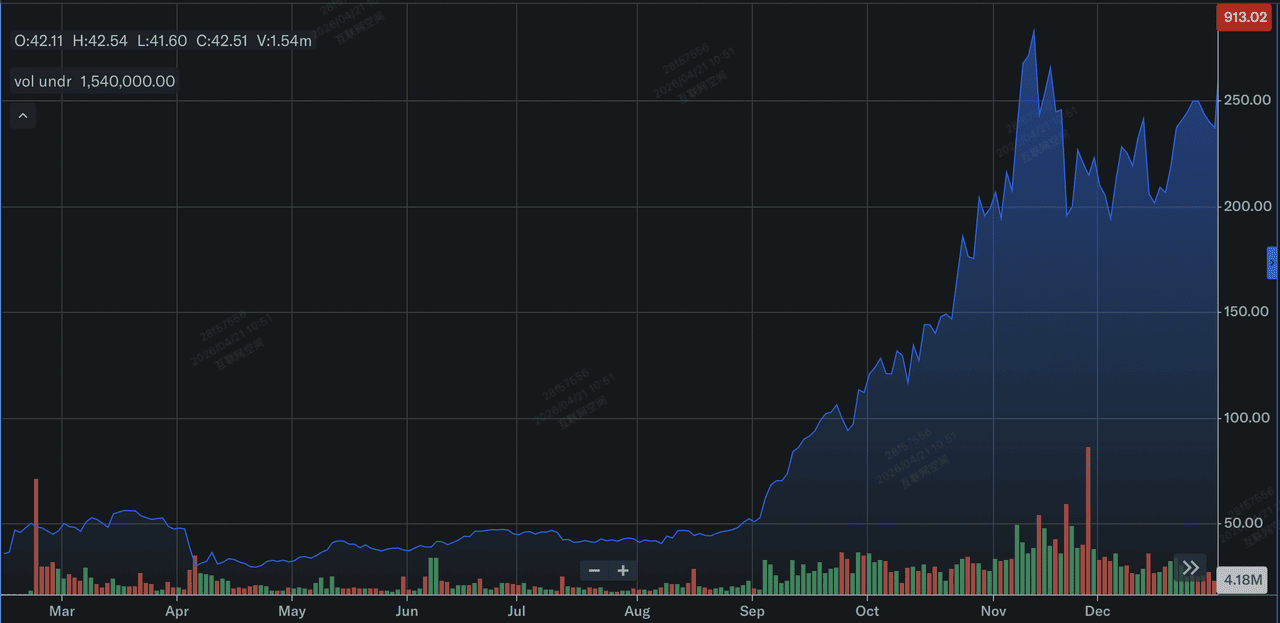

Ulasan kinerja saham SanDisk di 2025 | Sumber: Yahoo Finance

Pada 2025, SanDisk (SNDK) mengalami tahun yang transformatif dan parabolik, terutama ditentukan oleh pemisahan bersejarahnya dari Western Digital di awal 2025. Setelah kembali ke pasar publik sebagai entitas mandiri, saham tersebut mengalami lonjakan besar sekitar 550% selama tahun kalender. Reli ini dipicu oleh badai sempurna dari menyempitnya pasokan flash NAND dan ledakan permintaan untuk Solid State Drive (SSD) tingkat enterprise yang diperlukan untuk mendukung pembangunan pusat data AI global.

Secara finansial, sementara perusahaan menghabiskan sebagian besar tahun untuk menavigasi ekor akhir dari penurunan siklus, melaporkan kerugian GAAP sebesar $23 juta di kuartal keempat fiskalnya, metrik dasarnya menandakan pivot besar. Pada paruh kedua 2025, pendapatan mulai melebihi ekspektasi analis, naik menjadi $1,90 miliar di kuartal terakhir. Investor secara agresif menetapkan harga identitas baru SanDisk sebagai pemimpin infrastruktur AI murni, menyiapkan panggung untuk keuntungan 2.700% yang lebih ekstrem yang disaksikan saat perusahaan mendekati inklusi Nasdaq-100 2026-nya.

Baca lebih lanjut: Perkiraan Nasdaq 100 (NAS100) 2026: Terobosan AI 27.000 atau Perangkap Stagflasi 22.000?

Strategi SanDisk 2026: Pivot Storage-as-Compute

- Dominasi Enterprise SSD: SanDisk secara agresif menggeser campurannya ke arah Enterprise SSD bermargin tinggi, yang sekarang menyumbang mayoritas pertumbuhan pendapatan sekuensialnya.

- Vertikal Pusat Data AI: CEO David Goeckeler baru-baru ini mencatat bahwa pusat data sekarang menjadi pembeli NAND terbesar tunggal, melampaui elektronik konsumen untuk pertama kalinya dalam sejarah perusahaan.

- Disiplin Pasokan: Tidak seperti siklus sebelumnya, SanDisk dan rekan-rekannya seperti Micron dan Samsung mempertahankan disiplin build-to-demand yang ketat untuk menjaga ASP (Average Selling Price) tetap tinggi.

Outlook Investasi Saham SNDK 2026: $1.250 Blue Sky vs. $740 Mean Reversion

Perkiraan saham SanDisk untuk 2026 oleh berbagai analis Wall Street

Outlook 2026 untuk saham SNDK adalah pertarungan antara infleksi laba yang belum pernah terjadi sebelumnya dan kelelahan teknis dari saham parabolik.

Kasus Bull: Kelanjutan Siklus Super AI SanDisk $1.250

Tesis bullish bergantung pada keyakinan bahwa boom memori saat ini bersifat struktural daripada sekadar siklus. Jika SanDisk memenuhi guidance Q3 yang agresif sebesar $12–$14 EPS, itu akan memvalidasi narasi bahwa permintaan yang didorong AI untuk Enterprise SSD telah secara fundamental terpisah dari siklus PC dan smartphone tradisional. Dengan Average Selling Price (ASP) diproyeksikan naik 30% per kuartal, analis di Evercore ISI dan Bernstein berargumen bahwa SNDK memasuki periode kekuatan penetapan harga yang ekstrem dan tidak elastis. Dalam skenario ini, saham mengalami re-rating valuasi permanen, beralih dari kelipatan berbasis komoditas ke kelipatan infrastruktur AI premium, berpotensi melontarkan harga menuju level $1.250.

Secara praktis, skenario ini mengharuskan SanDisk mempertahankan profil margin kotor 65%+ sambil memanfaatkan status inventori yang habis terjual hingga 2028. Investor harus memantau pertumbuhan pendapatan sekuensial di segmen pusat data yang melebihi 60% sebagai indikator utama. Jika hyperscaler melanjutkan pengeluaran CapEx all-in meskipun biaya meningkat, SNDK menjadi proxy bermargin tinggi untuk Agentic Web. Untuk trader, ini mewakili lingkungan buy-the-dip di mana inklusi Nasdaq-100 menyediakan lantai likuiditas permanen, mengubah apa yang dulunya permainan memori volatil menjadi holding teknologi inti berpotensi alpha tinggi.

Kasus Dasar: Konsolidasi Nilai Wajar $940 untuk Saham SNDK

Kasus dasar memposisikan SNDK untuk periode pencernaan yang sehat setelah lari parabolik 2.700%-nya. Sementara saham tersebut dapat dikatakan telah melampaui target analis rata-rata sebesar $779, lantai secara agresif dinaikkan oleh revisi institusional dari Citigroup di $980 dan Cantor Fitzgerald di $1.000. Skenario ini mengantisipasi bahwa tekanan pembelian mekanis dari inklusi Nasdaq-100 akan diimbangi oleh profit-taking setelah laporan laba 30 April. Saham diperkirakan akan berosilasi dalam zona konsolidasi lantai tinggi antara $900 dan $950, melacak PHLX Semiconductor Index (SOX) yang lebih luas daripada bergerak secara isolasi.

Untuk investor yang disiplin, konsolidasi ini mewakili transisi dari mania spekulatif ke stabilitas institusional. Dari segi data, kesuksesan dalam kasus dasar didefinisikan oleh SanDisk yang memenuhi, tetapi tidak perlu melampaui, guidance midpoint pendapatan $4,6 miliar-nya. Ini mengasumsikan bahwa sementara perlombaan senjata AI berlanjut, kenaikan harga sekuensial ekstrem 55% dalam NAND akan mulai normal menuju rentang berkelanjutan 15–20%. Ini menghasilkan alpha volatilitas yang lebih rendah, di mana SNDK tetap menjadi pemimpin pasar tetapi memberikan lantai kepada indikator teknis seperti rata-rata bergerak 50 hari untuk mendikte titik masuk untuk akumulasi jangka panjang.

Kasus Bear: Koreksi SanDisk $740 pada Efisiensi Gain

Kasus bear berpusat pada The TurboQuant Paradox, risiko bahwa perangkat lunak AI menjadi terlalu efisien untuk perangkat keras yang mendukungnya. Pengumuman Google tentang pengurangan 6x dalam penggunaan memori per model berfungsi sebagai peringatan bahwa hyperscaler secara aktif merekayasa cara mereka mengatasi biaya tinggi NAND. Jika peningkatan efisiensi ini menyebabkan penurunan mendadak dalam bit yang dikirim, SanDisk bisa menemukan dirinya dengan miliaran CapEx yang berkomitmen tepat saat permintaan memasuki fase pencernaan. Ini akan memicu kompresi kelipatan yang tajam, karena investor menyadari bahwa permintaan yang tak terpuaskan, pada kenyataannya, adalah kemacetan rantai pasokan sementara daripada pergeseran permanen.

Dari perspektif teknis, penembusan di bawah level support $850 kemungkinan akan memicu eksodus massal trader momentum dan spekulator yang masuk secara khusus untuk pop inklusi Nasdaq-100. Dalam lingkungan risk-off ini, saham kemungkinan akan mencari level support rata-rata di $740, koreksi 19% dari level saat ini. Investor harus memantau rasio Price-to-Sales; jika tetap tinggi sementara pertumbuhan pendapatan mandek di bawah 20% secara sekuensial, itu menandakan gelembung valuasi. Skenario ini berfungsi sebagai pengingat bahwa dalam industri memori, transisi dari kekurangan ke kelebihan pasokan dapat terjadi dalam satu siklus pelaporan kuartalan.

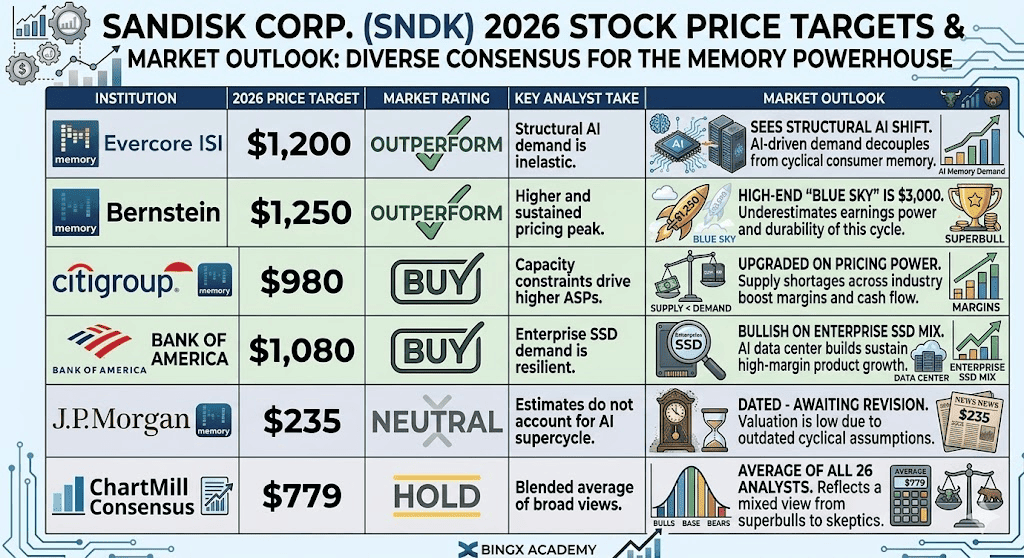

Perkiraan Harga Saham SanDisk untuk 2026 Oleh Analis Wall Street

|

Institusi |

Target Harga 2026 |

Outlook Pasar |

|

Evercore ISI |

$1.200 |

Outperform: Melihat pergeseran AI struktural. |

|

Bernstein |

$1.250 |

Outperform: High-end "blue sky" adalah $3.000. |

|

Citigroup |

$980 |

Buy: Dinaikkan atas kekuatan penetapan harga. |

|

Bank of America |

$1.080 |

Buy: Bullish pada campuran Enterprise SSD. |

|

J.P. Morgan |

$235 |

Neutral: (Kadaluarsa - menunggu revisi). |

|

Konsensus ChartMill |

$779 |

Hold: Rata-rata dari semua 26 analis. |

Cara Memperdagangkan Saham SanDisk (SNDK) di BingX

Navigasi volatilitas siklus memori AI di BingX TradFi dengan analitik prediktif BingX AI. Trader dapat memanfaatkan leverage untuk memposisikan diri untuk leg berikutnya dari reli atau hedge terhadap pergantian siklus.

Perpetual SNDK/USDT di pasar futures BingX

Long atau Short Futures Saham SNDK di BingX

- Navigasi ke BingX TradFi dan pilih Stock Futures.

- Pilih kontrak perpetual SNDK/USDT.

- Tetapkan leverage Anda, mis., 2x–5x, dan pilih Open Long jika Anda mengharapkan earnings beat, atau Open Short jika Anda percaya inklusi Nasdaq-100 adalah sinyal top.

- Tetapkan level Take-Profit (TP) dan Stop-Loss (SL) untuk mengelola ayunan harian ekstrem 10-15% yang umum dalam SNDK.

5 Risiko Teratas yang Perlu Diperhatikan Investor SanDisk di 2026

Untuk berhasil menavigasi pasar 2026, investor harus menyeimbangkan posisi dominan SanDisk dalam siklus super memori AI terhadap lima angin sakal kritis makro dan operasional ini.

- Efisiensi Perangkat Lunak TurboQuant: Kemajuan berkelanjutan dalam kompresi model dapat menurunkan total addressable market untuk NAND.

- Pencernaan CapEx Hyperscaler: Setelah pembangunan besar-besaran 2025-2026, perusahaan teknologi besar mungkin memasuki fase pencernaan di mana mereka berhenti membeli perangkat keras baru.

- Kematangan Siklus: Secara historis, setiap boom memori berakhir dengan kelebihan pasokan. Perhatikan ekspansi kapasitas produksi dari Samsung atau SK Hynix.

- Rantai Pasokan Geopolitik: Dengan manufaktur terkonsentrasi di Asia, eskalasi apa pun dalam ketegangan regional dapat mengganggu inventori SanDisk yang habis terjual.

- Pengawasan Regulasi: Sebagai penyedia komponen AI dominan, SanDisk dapat menghadapi hambatan antimonopoli atau pembatasan ekspor di pasar regional tertentu.

Pemikiran Akhir: Haruskah Anda Berinvestasi di SanDisk (SNDK) di 2026?

SanDisk di 2026 mewakili transisi penting dari produsen komoditas siklus menjadi pilar infrastruktur AI bermargin tinggi. Sementara forward P/E 20x-nya adalah penyimpangan signifikan dari norma historis untuk sektor memori, itu mencerminkan periode unik kekuatan penetapan harga ekstrem dan margin kotor 65% yang meniru profitabilitas mirip perangkat lunak. Untuk investor praktis, rilis laba 2026-04-30 berfungsi sebagai proof of concept yang definitif; itu akan menentukan apakah siklus super AI dapat secara fundamental mempertahankan harga saham empat digit atau jika lonjakan inklusi Nasdaq-100 baru-baru ini menandai titik kelelahan teknis.

Dalam pasar yang didefinisikan oleh Agentic Web, kinerja SanDisk tidak lagi terikat pada elektronik konsumen tetapi pada siklus pengeluaran modal hyperscaler global. Investor harus memprioritaskan pemantauan pengiriman bit Enterprise SSD dan komentar manajemen tentang keberlanjutan penetapan harga NAND pasca-2026-04-20. Bagi mereka yang mencari eksposur, level $913 saat ini menawarkan titik masuk keyakinan tinggi untuk bull struktural, sementara trader konservatif mungkin lebih suka menunggu fase pencernaan pasca-laba untuk melihat apakah level support $850 bertahan terhadap potensi efisiensi permintaan yang didorong perangkat lunak.

Pengingat Risiko: Trading dan berinvestasi dalam ekuitas seperti SNDK melibatkan risiko signifikan kehilangan modal. Industri memori terkenal siklus, dan keuntungan 2.700% di masa lalu bukan jaminan return di masa depan. Kinerja SanDisk sangat sensitif terhadap pergeseran CapEx hyperscaler, terobosan efisiensi perangkat keras seperti TurboQuant, dan dinamika rantai pasokan global yang berkembang. Selalu lakukan due diligence independen atau konsultasikan dengan penasihat keuangan sebelum mengalokasikan modal.

Bacaan Terkait

- Perkiraan Nasdaq 100 (NAS100) 2026: Terobosan AI 27.000 atau Perangkap Stagflasi 22.000?

- Perkiraan Harga Saham Micron (MU) 2026: Bisakah Permintaan Memori AI dan DRAM Mendorong MU ke $500?

- Prediksi Harga TSMC (TSM) 2026: Monopoli AI atau Perangkap Geopolitik di $480?

- Perkiraan Saham Intel (INTC) 2026: Terobosan Foundry ke $89 atau Value Trap?

- Perkiraan Harga Saham ASML Holding (ASML) 2026: Raja Infrastruktur AI atau Target Geopolitik?