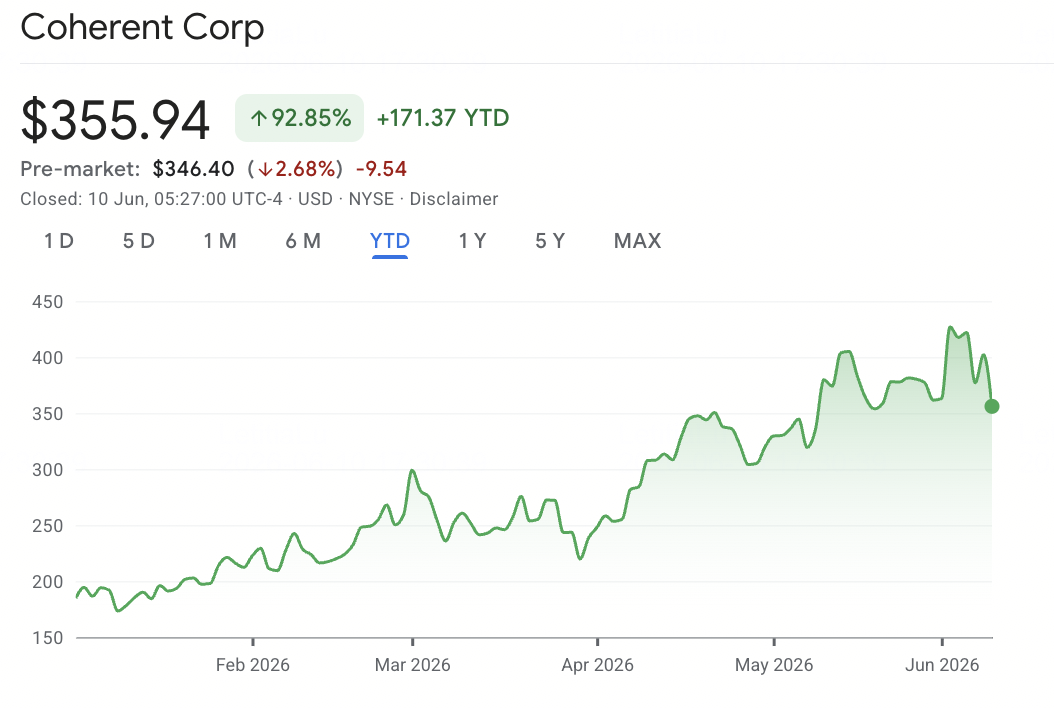

All'inizio di giugno 2026, Coherent Corp. (NYSE: COHR) si trova al centro del boom del networking ottico AI. Una volta valutata principalmente come un'azienda diversificata di fotonica e laser industriali, Coherent è diventata un fornitore chiave di transceiver ottici ad alta velocità, ottiche co-packaged (CPO) e switch a circuito ottico (OCS) per data center AI. La sua leadership nella tecnologia di transceiver 800G e 1.6T, combinata con l'investimento azionario di 2 miliardi di dollari di NVIDIA e l'impegno di fornitura pluriennale, ha spinto il titolo a un massimo di 52 settimane di $440 e ha sollevato i guadagni dall'inizio dell'anno sopra il 108%. La questione chiave è se il superciclo del networking ottico abbia ancora spazio per correre.

Il caso rialzista si basa su una crescita accelerata dei ricavi, margini in miglioramento e un backlog che si estende fino al 2028, con accordi a lungo termine che durano fino alla fine del decennio. I commenti di Jensen Huang al Computex 2026 sul networking ottico come collo di bottiglia chiave dell'infrastruttura AI hanno rafforzato la convinzione che COHR sia un fornitore critico per i rack AI di prossima generazione. Il rischio è che il titolo ora scambia sopra il target di consenso medio di Wall Street, mentre il debito dalle acquisizioni passate, la debolezza nella domanda industriale e un P/E forward sopra 49x lasciano poco spazio per errori di esecuzione. Questa guida analizza le previsioni del titolo Coherent, gli scenari di prezzo 2026, i rischi chiave e come negoziare i futures del titolo COHR su BingX TradFi con collateral USDT.

Perché il Titolo Coherent (COHR) è in Rialzo nel 2026?

Il rally 2026 di Coherent è guidato dalla domanda record dei data center AI, dall'investimento strategico di NVIDIA, dall'inclusione nell'S&P 500, dalla rampa di fosfuro di indio da 6 pollici e da una maggiore opportunità di switch a circuito ottico.

- Il superamento del Q3 FY2026 di Coherent mostra che la domanda dei data center AI sta rimodellando il business: Coherent ha riportato ricavi del Q3 FY2026 di $1,81 miliardi, in crescita del 21% anno su anno, mentre l'EPS non-GAAP è aumentato del 55% a $1,41. I ricavi di Data center e Comunicazioni sono cresciuti del 41% a $1,36 miliardi e ora rappresentano il 75% dei ricavi totali, mostrando che Coherent viene sempre più valutata come fornitore di networking ottico AI.

- La partnership da 2 miliardi di dollari di NVIDIA dà a Coherent una rara visibilità della domanda: L'accordo strategico di NVIDIA include un investimento azionario di 2 miliardi di dollari e un impegno di acquisto multimiliardario legato ai prodotti laser avanzati e di networking ottico. L'accordo rafforza la posizione di Coherent come fornitore chiave di ottica per le future infrastrutture AI, specialmente mentre i data center si muovono verso le ottiche co-packaged e il networking più veloce.

- L'inclusione nell'S&P 500 ha trasformato COHR in un titolo di infrastruttura AI di riferimento: L'inclusione di Coherent nell'S&P 500 ha espanso la sua base di investitori istituzionali e innescato acquisti di indici passivi. Ha anche spostato la percezione del mercato da un'azienda ciclica di fotonica e laser industriali verso un fornitore di infrastruttura AI rilevante per i benchmark.

- La rampa di fosfuro di indio da 6 pollici supporta il ciclo di upgrade 1.6T e CPO: La rampa di fosfuro di indio da 6 pollici di Coherent è una pietra miliare di produzione chiave. L'azienda ha spedito i suoi primi transceiver utilizzando componenti da 6 pollici durante il Q3, con rese già superiori alle vecchie linee da 3 pollici. Questa capacità supporta i futuri ricavi 800G, 1.6T e ottiche co-packaged.

- Il mercato degli switch a circuito ottico sta diventando una maggiore opportunità di networking AI: Coherent ha aumentato la sua opportunità di mercato degli switch a circuito ottico a oltre 4 miliardi di dollari e sta incrementando la produzione OCS in due stabilimenti. Insieme, i transceiver, CPO e OCS danno a Coherent esposizione a diversi mercati hardware ottico AI sovrapposti.

Per saperne di più: Top 10 Titoli di Infrastruttura AI da Acquistare nel 2026: Leader nella Produzione e Progettazione di Chip

Cosa è Coherent (NYSE: COHR)?

Coherent Corp. (NYSE: COHR) è un'azienda di fotonica con sede a Saxonburg, Pennsylvania, con attività nel networking ottico, laser, ottica di precisione e materiali ingegnerizzati. Fondata nel 1971 ed espansa attraverso le acquisizioni di Finisar e II-VI, Coherent ora opera attraverso due segmenti principali: Data center e Comunicazioni, che fornisce transceiver ottici, componenti laser, switch a circuito ottico e ottiche co-packaged, e Industriale, che fornisce sistemi laser e materiali ottici per applicazioni di semiconduttori, elettronica, mediche e scientifiche.

Il vantaggio chiave di Coherent è l'integrazione verticale. A differenza dei fornitori di transceiver puri, l'azienda controlla gran parte dello stack fotonico, dai materiali di fosfuro di indio e carburo di silicio alla fabbricazione di chip, assemblaggio di moduli e prodotti a livello di sistema. Questo dà a Coherent esposizione diretta al ciclo di upgrade del networking AI, inclusi transceiver di data center 800G e 1.6T, ottiche co-packaged, switch a circuito ottico, prodotti di interconnessione data center AI e soluzioni di gestione termica per il raffreddamento di chip AI.

Performance di Coherent all'Inizio del 2026: Crescita Ottica AI e Leva Operativa

Coherent è entrata nell'anno fiscale 2026 con un focus più chiaro sull'infrastruttura ottica AI. Dopo aver ceduto asset non core, inclusa la sua attività aerospaziale e difesa e le operazioni di Monaco, l'azienda ha concentrato più capitale sulla domanda dei data center. Per i nove mesi terminati il 31 marzo 2026, i ricavi hanno raggiunto $5,07 miliardi, in crescita del 19% anno su anno, mentre i ricavi di Data center e Comunicazioni sono cresciuti del 34% a $3,66 miliardi.

Il Q3 FY2026 ha mostrato che questa crescita sta iniziando a tradursi in migliore redditività. Il margine lordo non-GAAP si è espanso al 39,6% e l'EPS non-GAAP è aumentato del 55% anno su anno a $1,41. Il management ha guidato i ricavi del Q4 FY2026 di $1,91 miliardi a $2,05 miliardi, implicando un tasso di crescita annualizzato dei ricavi che si avvicina agli 8 miliardi di dollari. Con il backlog che si estende fino al 2028 e accordi a lungo termine che durano fino alla fine del decennio, Coherent ora ha una visibilità dei ricavi insolitamente forte per un'azienda hardware nel mezzo di un ciclo di upgrade tecnologico.

Per saperne di più: Top Titoli di Data Center AI da Acquistare nel 2026: Cloud, Server e Infrastruttura di Calcolo AI

Strategia di Trading di Coherent per il 2026: Navigare il Superciclo dell'Infrastruttura Ottica

Per negoziare il rally 2026 di Coherent, gli investitori devono osservare tre forze: se COHR può mantenere la sua valutazione premium, se i ricavi CPO iniziano a crescere secondo programma e se la sensibilità macro o la debolezza industriale compensano la forza dei data center.

1. La Zona $330-$360 è il Pavimento di Supporto Chiave

Gli analisti tecnici vedono il range $330-$360 come la zona di supporto principale, dove la media mobile a 50 giorni si sovrappone al livello di breakout dopo gli earnings del Q3 FY2026. Il range di 52 settimane di COHR di circa $148-$440 mostra quanto il titolo sia sensibile al sentiment dell'infrastruttura AI. Una rottura decisiva sotto $300 potrebbe spostare il mercato verso target di valutazione più conservativi e aprire il ribasso verso $230-$250, mentre il supporto confermato sopra $350 rafforzerebbe il setup prima degli earnings del Q4 FY2026.

2. Il Dibattito di Valutazione Principale è Premio Infrastruttura AI vs. Rischio Commodity Ottica

Il caso rialzista valuta Coherent come un collo di bottiglia dell'infrastruttura AI con visibilità della domanda supportata da NVIDIA, giustificando multipli premium basati sui futuri ricavi CPO e OCS. Il caso cauto è che COHR già negozia a una valutazione ricca, lasciando tolleranza limitata per capex AI più debole, adozione CPO più lenta o delusione sui margini. Per i swing trader, il catalizzatore chiave a breve termine è l'aggiornamento degli earnings del Q4 e qualsiasi commento sul contributo dei ricavi CPO nella seconda metà del 2026.

3. La Correlazione del Settore e il Recupero Industriale Possono Amplificare il Trade

COHR spesso si muove con il più ampio gruppo di networking ottico, inclusi Lumentum, Applied Optoelectronics e Corning, quindi gli earnings di NVIDIA, le guidance capex degli hyperscaler e le tendenze di costruzione dei data center possono muovere il titolo anche senza notizie specifiche dell'azienda. Il segmento Industriale è un altro fattore swing: la continua debolezza potrebbe pesare sulla crescita dei titoli, mentre un recupero più veloce nel processamento di semiconduttori, applicazioni laser EV o fotonica industriale potrebbe aggiungere rialzo oltre la storia dei data center.

Per saperne di più: Top Titoli Hyperscaler AI da Osservare nel 2026: La Gara dell'Infrastruttura Cloud da 700 Miliardi di Dollari

Le Previsioni Coherent 2026: Rialzo CPO $460+ vs. Rischio Trascinamento Industriale $230

Le prospettive 2026 di Coherent dipendono da una domanda centrale: può l'azienda trasformare il suo backlog record, la partnership NVIDIA e la rampa di fosfuro di indio da 6 pollici in ricavi CPO e OCS che giustifichino la sua valutazione premium? Il caso rialzista si basa sulla domanda ottica dei data center AI prenotata fino al 2028, mentre il caso ribassista si concentra sulla compressione della valutazione se i ricavi CPO crescono più lentamente del previsto o se la spesa per l'infrastruttura AI inizia a raffreddarsi.

Il Caso Rialzista: COHR Rompe Sopra $460 sulla Rampa dei Ricavi CPO

Lo scenario rialzista dipende dall'inizio della scalabilità dei ricavi CPO nella seconda metà del 2026 e dal movimento dell'OCS verso la sua opportunità di mercato di oltre 4 miliardi di dollari. L'investimento di 2 miliardi di dollari di NVIDIA è l'ancora chiave, agendo come impegno di fornitura, partnership R&D e approvazione pubblica del ruolo di Coherent nell'infrastruttura AI di prossima generazione. Se CPO contribuisce significativamente ai margini FY2027 e il backlog OCS si converte più velocemente del previsto, COHR potrebbe rompere sopra il target street-high vicino a $460 e muoversi verso il range $500 mentre gli analisti alzano le assunzioni di mercato indirizzabile e margini.

Il Caso Base: COHR si Consolida Tra $330 e $420

Il caso base è la digestione della valutazione. I ricavi di Data center e Comunicazioni continuano a crescere, la rampa di fosfuro di indio da 6 pollici supporta il miglioramento incrementale dei margini e CPO inizia a contribuire ai ricavi senza ancora dominare il mix. In questo scenario, COHR negozia tra $330 e $420 mentre gli investitori aspettano gli earnings del Q4 FY2026 per confermare se le guidance possano convertirsi nella traiettoria EPS e cash-flow necessaria per supportare il multiplo attuale.

Il Caso Ribassista: COHR Scende Verso $230 se la Spesa Ottica Rallenta

Lo scenario ribassista è guidato da una rampa CPO ritardata o da uno slancio capex AI hyperscaler più debole. Alla valutazione attuale di COHR, anche un trimestre di progressi deludenti sui margini o guidance più morbida potrebbe scatenare un forte pullback verso il range $230-$250, dove target più conservativi e valutazioni basate sul cash-flow convergono. La continua debolezza industriale e le recenti vendite di insider aggiungono cautela, specialmente se il sentiment del networking ottico AI inizia a raffreddarsi.

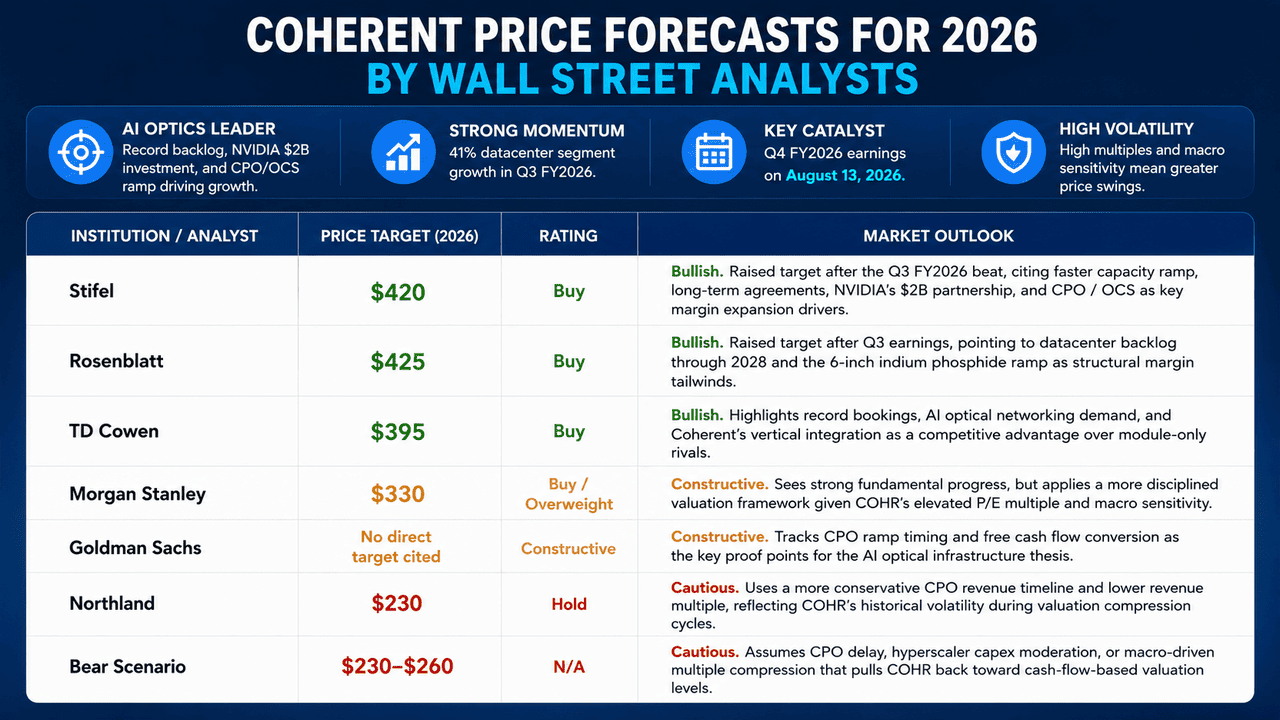

Previsioni di Prezzo Coherent per il 2026 dagli Analisti di Wall Street

|

Istituzione / Analista |

Target di Prezzo |

Rating |

Outlook di Mercato |

|

Stifel |

$420 |

Buy |

Rialzista. Ha alzato il target dopo il superamento del Q3 FY2026, citando la rampa di capacità più veloce, accordi a lungo termine, la partnership da 2 miliardi di dollari di NVIDIA e CPO / OCS come driver chiave di espansione dei margini. |

|

Rosenblatt |

$425 |

Buy |

Rialzista. Ha alzato il target dopo gli earnings del Q3, indicando il backlog dei data center fino al 2028 e la rampa di fosfuro di indio da 6 pollici come venti di coda strutturali per i margini. |

|

TD Cowen |

$395 |

Buy |

Rialzista. Evidenzia le prenotazioni record, la domanda di networking ottico AI e l'integrazione verticale di Coherent come vantaggio competitivo rispetto ai rivali solo-modulo. |

|

Morgan Stanley |

$330 |

Buy / Overweight |

Costruttivo. Vede forti progressi fondamentali, ma applica un framework di valutazione più disciplinato dato il multiplo P/E elevato di COHR e la sensibilità macro. |

|

Goldman Sachs |

Nessun target diretto citato |

Costruttivo |

Costruttivo. Traccia i tempi della rampa CPO e la conversione del cash flow come punti di prova chiave per la tesi dell'infrastruttura ottica AI. |

|

Northland |

$230 |

Hold |

Cauto. Usa una timeline dei ricavi CPO più conservativa e un multiplo dei ricavi più basso, riflettendo la volatilità storica di COHR durante i cicli di compressione della valutazione. |

|

Scenario Ribassista |

$230-$260 |

N/A |

Cauto. Assume ritardo CPO, moderazione capex hyperscaler o compressione di multipli macro-driven che riporta COHR verso livelli di valutazione basati sul cash-flow. |

Come Negoziare i Futures del Titolo Coherent (COHR) su BingX TradFi

Mentre Coherent naviga una transizione una volta in una generazione da ottiche pluggable a co-packaged insieme al rischio headline a breve termine dalla digestione della valutazione e volatilità degli earnings trimestrali, i trader tattici possono capitalizzare sui suoi movimenti bidirezionali netti attraverso la piattaforma BingX TradFi.

- Accedi a BingX TradFi: Registrati e naviga alla sezione specializzata TradFi sul dashboard principale dell'exchange BingX.

- Seleziona Coherent (COHR): Cerca e seleziona il contratto futures perpetui COHR-USDT.

- Scegli la Tua Direzione: Seleziona Apri Long se credi che la rampa dei ricavi CPO, la partnership NVIDIA, l'espansione della capacità di fosfuro di indio da 6 pollici e la crescita del mercato OCS spingeranno il titolo verso i target street-high sopra $460. Seleziona Apri Short per capitalizzare sulla potenziale compressione della valutazione prima degli earnings di agosto, sottoperformance del segmento industriale o qualsiasi moderazione nelle guidance di spesa per l'infrastruttura AI degli hyperscaler.

- Seleziona Leva e Modalità Margine: Applica i tuoi parametri preferiti di Margine Isolato o Incrociato insieme a rapporti di leva disciplinati per massimizzare l'efficienza del capitale controllando il rischio di liquidazione.

- Esegui Protocolli di Rischio Rigorosi: Utilizza gli strumenti avanzati BingX di Take-Profit e Stop-Loss (TP/SL) per bloccare i guadagni e proteggere il capitale da movimenti notturni netti legati agli aggiornamenti degli earnings di NVIDIA, revisioni delle guidance capex degli hyperscaler o commenti del keynote di Jensen Huang che muovono regolarmente il settore del networking ottico a doppia cifra in una singola sessione.

Top 5 Rischi da Considerare Prima di Investire nel Titolo Coherent

La leadership di Coherent nell'ottica AI è una delle storie hardware di infrastruttura più forti del 2026, ma COHR porta anche rischi legati ai tempi CPO, valutazione, competizione, debito e domanda industriale.

- Rischio di ritardo dei ricavi CPO: L'ottica co-packaged è centrale al premio di valutazione di Coherent, ma i ricavi significativi sono ancora previsti per crescere nella seconda metà del 2026. Qualsiasi ritardo dalla qualificazione del cliente, problemi di resa dei wafer da 6 pollici o tempi della piattaforma NVIDIA potrebbero spingere le assunzioni dei ricavi CPO fuori di diversi trimestri e scatenare un de-rating.

- Alta valutazione e sensibilità macro: COHR negozia a un multiplo ricco, con un rapporto prezzo-vendite sopra 12x e P/E forward sopra 49x. Il suo alto beta e la storia di forti drawdown durante le correzioni di mercato significano che qualsiasi shock sui tassi, rallentamento capex AI o rotazione risk-off potrebbe pressare il titolo rapidamente.

- Competizione da rivali integrati: Intel, Broadcom e Marvell stanno investendo nell'integrazione ottica e fotonica del silicio. L'integrazione verticale di Coherent e la partnership NVIDIA forniscono un forte moat a breve termine, ma architetture CPO concorrenti potrebbero limitare il potere di pricing o la quota di mercato dopo il 2027.

- Debito dalle acquisizioni legacy: Coherent porta ancora debito significativo dalle acquisizioni II-VI e Finisar. Se la crescita dei ricavi ottici AI rallenta o il cash flow libero non raggiunge le aspettative, il servizio del debito potrebbe limitare la flessibilità strategica e la capacità di investimento.

- Debolezza del segmento industriale: I ricavi industriali sono diminuiti nel Q3 FY2026, in parte a causa di dismissioni e domanda più morbida nel processamento di semiconduttori, elettronica di consumo e mercati medici. La continua debolezza potrebbe pesare sui ricavi headline, margini e la leva operativa attesa dagli investitori.

Considerazioni Finali: Il Titolo Coherent è un Acquisto nel 2026?

A giugno 2026, Coherent (COHR) è una delle giocate più chiare del mercato pubblico sull'infrastruttura ottica AI. I ricavi record del Q3 FY2026, la crescita del 41% del segmento data center, l'investimento strategico da 2 miliardi di dollari di NVIDIA, il backlog OCS che si estende fino al 2028 e la rampa prevista dei ricavi CPO indicano tutti un'azienda che si è spostata oltre la fotonica ciclica ed è diventata un fornitore chiave nello stack hardware AI.

Il rischio è che molto di questo ottimismo è già prezzato. COHR ora negozia sopra il target di consenso medio degli analisti, quindi il rialzo futuro dipende da continui aggiornamenti degli earnings, progressi sui ricavi CPO, espansione dei margini e cash flow libero più forte. Per i trader attivi, i futures COHR su BingX TradFi offrono un modo ad alta volatilità per negoziare entrambe le direzioni attorno a questi catalizzatori; per gli investitori a lungo termine, la domanda centrale è se i ricavi CPO e OCS possano crescere abbastanza velocemente da giustificare una valutazione che è già ambiziosa secondo gli standard dell'infrastruttura AI.

Letture Correlate

- Top Titoli Hyperscaler AI da Osservare nel 2026: La Gara dell'Infrastruttura Cloud da 700 Miliardi di Dollari

- Top Titoli di Semiconduttori AI da Acquistare nel 2026: Guida Completa ai Chip AI e alla Supply Chain

- Top Titoli di Data Center AI da Acquistare nel 2026: Cloud, Server e Infrastruttura di Calcolo AI

- Outlook del Prezzo del Titolo Nvidia (NVDA) per il 2026: Possono Blackwell e Vera Rubin Riportare NVDA a $300?

- Previsioni del Titolo Lumentum 2026: Possono il Boom dell'Ottica AI e il Superciclo dei Data Center AI Spingere LITE Sopra $1.200?