A metà giugno 2026, Credo Technology Group Holding Ltd (CRDO) si trova in una posizione estremamente redditizia ma intensamente scrutinata del settore tecnologico globale. Dopo un spettacolare rally verticale del 78,4% negli ultimi tre mesi, l'innovatore di connettività dei semiconduttori e titolo di quantum computing è scambiato vicino a $237,68, vantando un potente guadagno del 65,95% dall'inizio dell'anno.

Mentre l'equity ha sperimentato una breve volatilità "vendi sulla notizia", calando immediatamente dopo il suo rapporto sui guadagni del 1° giugno a causa delle altissime aspettative del mercato, i fondamentali sottostanti hanno drammaticamente rivalutato il valore aziendale a lungo termine dell'azienda. Gli investitori stanno aggressivamente considerando un massiccio battimento degli utili del quarto trimestre dell'anno fiscale 2026 in un contesto di catene di approvvigionamento dei semiconduttori ristrette e un ciclo di investimenti in infrastrutture di intelligenza artificiale implacabile.

Mentre gli hyperscaler passano rapidamente dai test di cluster al dispiegamento di centinaia di migliaia di GPU interconnesse, la potenza di calcolo grezza non è più il solo vincolo del settore. Invece, l'efficienza dei data center ha incontrato frontalmente un massiccio collo di bottiglia strutturale: affidabilità della rete, latenza e consumo energetico. Le soluzioni specializzate di segnalazione ad alta velocità di Credo hanno posizionato l'azienda come un fornitore indispensabile degli "strumenti e pale" che alimentano le moderne fabbriche di dati AI.

Questa guida fornisce una ripartizione completa delle previsioni del titolo Credo Technology Group e della previsione dei prezzi per il resto del 2026, utilizzando metriche finanziarie in tempo reale, S&P Global Market Intelligence data, analisi Zacks Rank e recenti aggiornamenti degli obiettivi post-guadagni da Mizuho, Bank of America e TD Cowen.

Scoprirai anche come fare trading con i futures del titolo Credo Technology Group Holding Ltd (CRDO) e le azioni spot su BingX TradFi utilizzando asset garantiti da criptovalute.

Top 5 Cose che i Trader di Credo Technology (CRDO) Devono Sapere nel 2026

Mentre Credo naviga un ecosistema ad alto rischio di scaling aziendale esponenziale e valutazioni premium, i partecipanti al mercato devono monitorare attentamente questi cinque catalizzatori critici:

- Il Motore di Crescita AEC Principale: I Cavi Elettrici Attivi (AEC) rimangono il principale driver di ricavi di Credo. Gli hyperscaler stanno adottando ampiamente le architetture ZeroFlap AEC di Credo perché offrono un'affidabilità di rete fino a 1.000 volte superiore mentre riducono il consumo energetico di circa il 50% rispetto alle alternative ottiche a corto raggio nei cluster XPU densi.

- Il Punto di Flesso del Business Ottico da $600M: Oltre ai cablaggi basati sul rame, il management prevede una massiccia accelerazione nella seconda metà dell'anno fiscale 2027 guidata dal suo portfolio in espansione di circuiti integrati ottici (IC). I ricavi ottici totali sono previsti superare i $600 milioni, con le ottiche ZeroFlap, i PIC di fotonica del silicio e i DSP ottici ciascuno previsto superare la soglia dei $100 milioni di run-rate annualizzato.

- L'Integrazione DustPhotonics: L'acquisizione strategica di DustPhotonics da parte di Credo ha fondamentalmente migliorato la sua roadmap di connettività ottica ad alta velocità. Incorporando la tecnologia avanzata dei Circuiti Integrati Fotonici (PIC) della fotonica del silicio, Credo sta attivamente assicurando il suo posto nei prossimi cicli di deployment 800G e 1.6T, mentre ingegnerizza future soluzioni 3.2T.

- Severa Concentrazione di Clienti Hyperscaler: Nonostante l'espansione della sua presenza verso fornitori Neocloud emergenti, i ricavi di Credo rimangono strettamente concentrati. Nelle sue ultime comunicazioni finanziarie, quattro distinti fornitori di servizi cloud hyperscale hanno ciascuno rappresentato oltre il 10% dei ricavi aziendali totali di Credo, presentando un rischio intrinseco di spesa di singolo cliente.

- Valutazione Tesa e Multipli Beta Elevati: Scambiando a un rapporto prezzo-guadagni (P/E) trailing di 94,73 e un rapporto prezzo-vendite (P/S) forward di 15,48, CRDO comanda un premio elevato rispetto alla media del settore semiconduttori elettronici di 9,14. Combinato con un beta altamente sensibile a 1 anno di 3,2, l'equity è altamente esposto a qualsiasi raffreddamento delle spese in conto capitale AI guidato da fattori macro.

Cos'è Credo Technology Group (CRDO)?

Fondata nel 2008 e legalmente headquartered nelle Isole Cayman con basi operative a San Jose, California, Credo Technology Group Holding Ltd fornisce soluzioni innovative di connettività ad alta velocità per il mercato globale delle infrastrutture dati. La fondazione architettonica principale della suite di prodotti di Credo è il suo stack tecnologico proprietario di Serializer/Deserializer (SerDes) e Digital Signal Processor (DSP).

Piuttosto che concentrarsi su processori di calcolo grezzo come Nvidia o AMD, Credo progetta l'hardware specializzato necessario per trasportare dati tra chip, switch e server a velocità ottiche ed elettriche estreme. Il suo portfolio commerciale include circuiti integrati (IC), retimer, DSP ottici, chiplet SerDes, soluzioni di licenza di proprietà intellettuale (IP) e Cavi Elettrici Attivi (AEC) chiavi in mano per applicazioni Ethernet e PCIe in tutto il mondo.

Performance di Credo nell'Inizio del 2026: Il Riprezzamento Post-Guadagni

Performance del titolo Credo Technology Group (CRDO) YTD a giugno 2026 | Fonte: Google Finance

Credo ha concluso un anno fiscale determinante il 1° giugno 2026, fornendo una stampa finanziaria esplosiva del quarto trimestre. I ricavi trimestrali sono esplosi a $437,0 milioni, raggiungendo un eccezionale tasso di crescita anno su anno del 157% che ha eclissato il consenso di Wall Street di $431,8 milioni. L'utile netto non-GAAP per il singolo trimestre ha raggiunto $277 milioni, producendo un utile per azione (EPS) rettificato di $1,16, battendo comodamente la stima istituzionale di $1,02.

|

Metrica (FQ4 2026) |

Valore Riportato |

Consenso Wall Street |

Crescita YoY |

|

Ricavi Trimestrali |

$437,0 milioni |

$431,8 milioni |

157% |

|

EPS Non-GAAP |

$1,16 |

$1,02 |

+13,6% (Battuto) |

|

Ricavi Anno Intero |

$1,34 miliardi |

$1,33 miliardi |

205% |

|

Margine Lordo Non-GAAP |

68,10% |

67,50% |

+310 bps |

Per l'intero anno fiscale 2026, i ricavi totali di Credo sono più che triplicati a $1,34 miliardi, mentre i margini lordi non-GAAP si sono espansi di 310 punti base per finire al 68,1%. Il management ha capitalizzato su questo slancio emettendo una guidance eccezionalmente forte per il prossimo primo trimestre dell'anno fiscale 2027, proiettando ricavi tra $465,0 milioni e $475,0 milioni insieme a margini lordi stabili nella gamma del 67% al 69%. Questa espansione strutturale ha spinto il titolo a uno status pristino Zacks Rank #1 (Strong Buy).

Strategia di Trading Credo 2026: Navigare i Multipli di Volatilità

- Il Pavimento di Supporto a Breve Termine $220 – $225: Dopo la presa di profitti post-guadagni, la gamma $220-$225 è emersa come una zona di domanda psicologica e strutturale essenziale. I trader tecnici monitorano attentamente questo confine sui grafici giornalieri, poiché rimanere sopra questo livello preserva il più ampio pattern di continuazione bullish intermedio.

- Valutare il Profilo di Cassa vs. Rampa di Inventario: Credo mantiene una posizione di cassa incredibilmente forte di circa $1,4 miliardi, dando all'azienda una flessibilità massiva per R&D di prodotto e M&A accrescitive. Tuttavia, i trader dovrebbero notare che l'inventario aziendale è quasi triplicato anno su anno. Mentre il management spiega questo come un buildout necessario per assicurare la capacità della catena di approvvigionamento per i prossimi deployment 1.6T dei clienti, richiede un monitoraggio attento per assicurare che la domanda top-line assorba completamente il backlog.

- Gestire l'Esposizione Beta 3,2: Vantando un beta di 3,2, CRDO mostra movimenti di prezzo che sono altamente amplificati relativamente agli indici benchmark. I trader devono dimensionare attivamente le loro posizioni per resistere a fluttuazioni di prezzo brusche e intraday e rischi di headline dopo le ore tipici delle equity di infrastrutture AI ad alto multiplo e alta crescita.

Previsione Prezzo Titolo Credo 2026: Picco Street-High $300 vs. Trappola Bear $172

Una valutazione equilibrata della traiettoria di Credo richiede di contrapporre un innegabile ciclo di aggiornamento hardware hyperscaler multi-anno contro un profilo di valutazione ripido che lascia un margine minimo per errori operativi.

Il Caso Bullish: Monopolio di Connettività Multi-Gen di Credo $290 – $300

La tesi bullish assume un'accelerazione ininterrotta delle spese in conto capitale degli hyperscaler e dei fornitori Neocloud emergenti. Sostenuto dall'analista di Mizuho Vijay Rakesh, che ha alzato il suo target di prezzo a $290 dopo la stampa dei guadagni di giugno, e dalle stime street high-end che raggiungono $300, questo scenario immagina Credo che solidifica un monopolio effettivo sui tessuti di cluster avanzati.

Mentre le dimensioni dei cluster scalano oltre 100.000 XPU, i costi operativi dei fallimenti di rete rendono finanziariamente non praticabili le interconnessioni alternative di rame o ottiche di grado inferiore. Se Credo monetizza completamente le sue nuove ottiche ZeroFlap annunciate, le Active Line Cards (ALC) e le piattaforme OmniConnect simultaneamente, i ricavi tracceranno senza sforzo verso l'obiettivo interno dell'azienda per il 2029 di $3,2 miliardi. Questa esecuzione operativa giustificherebbe un'ulteriore espansione multipla, guidando CRDO oltre il suo massimo a 52 settimane di $261,38 verso il marker psicologico di $300.

Il Caso Base per il Titolo CRDO: Plateau di Consolidamento $230 – $260

Il caso base indica un'era di consolidamento prolungato dove il mercato abbina sistematicamente la massiva previsione di crescita dei ricavi annualizzata del 26,9% di Credo contro la sua valutazione premium. Sostenuto dal target di $252 di Bank of America e la media di consenso macro di Wall Street di $256,30, questa prospettiva modella un paesaggio di trading altamente produttivo e range-bound.

Sotto questo framework, Credo fornisce facilmente la sua guidance di ricavi FQ1 2027 fino a $475 milioni, e i margini lordi rimangono comodamente ancorati vicino al 68%. Tuttavia, la consapevolezza più ampia del mercato della pesante concentrazione dei clienti mantiene un coperchio sul multiplo di guadagni forward del titolo. L'asset consolida i suoi massicci guadagni year-to-date, fluttuando tra il supporto strutturale principale a $220 e la resistenza a breve termine a $260.

Il Caso Bear: Trappola di Compressione Valutazione CRDO $172

La prospettiva bearish si concentra su potenziali ostacoli strutturali all'interno del più ampio ciclo di spesa AI. Evidenziato da modelli forensi conservativi come 24/7 Wall St. (che mantiene un target di modello interno di $220,11 e un target bear-case strutturale di $172,10), questa narrativa si concentra sulla rapida contrazione multipla.

Se i principali hyperscaler mettono in atto una pausa temporanea nei deployment di cluster per digerire l'inventario esistente, o se concorrenti profondamente radicati come Broadcom (AVGO), Marvell Technology (MRVL), o Astera Labs (ALAB) accendono una guerra dei prezzi aggressiva per le allocazioni hardware, il flusso di ricavi altamente concentrato di Credo sentirebbe pressione immediata. Dato il suo P/E trailing elevato di 94,73, qualsiasi revisione minore della guidance o compressione dei margini lordi sotto la baseline target del 67% potrebbe scatenare una liquidazione istituzionale acuta, esponendo il titolo a un calo acuto verso la zona di supporto $172.

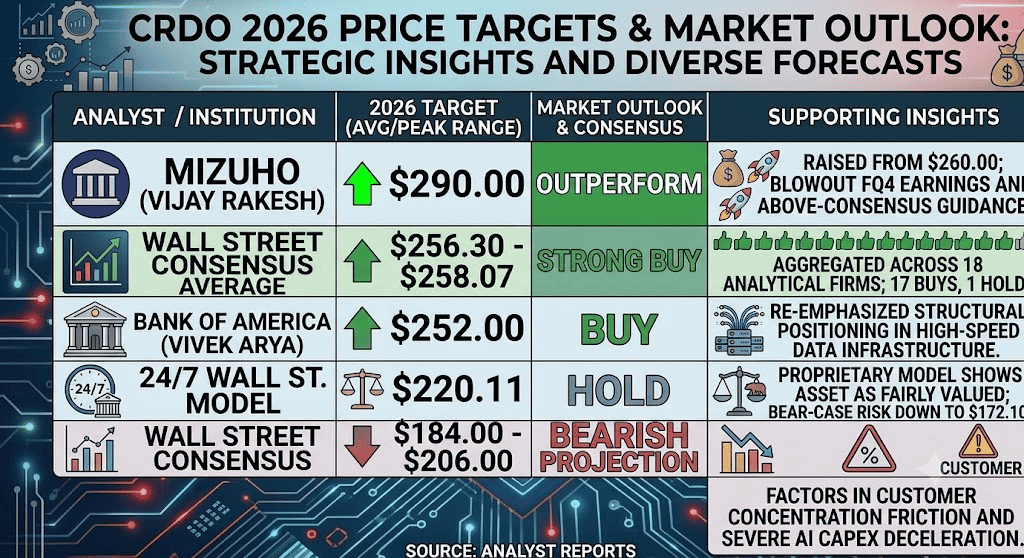

Previsioni Prezzo Credo Technology Group (CRDO) per il 2026 dagli Analisti di Wall Street

|

Istituzione / Fonte |

Target Prezzo 2026 (Picco/Media) |

Prospettiva Generale del Mercato & Rating |

|

Mizuho (Vijay Rakesh) |

$290,00 |

Outperform: Target alzato da $260 dopo un report guadagni FQ4 esplosivo e guidance sopra consenso. |

|

Media Consenso Wall Street |

$256,30 – $258,07 |

Strong Buy: Aggregato tra 18 aziende analitiche leader; evidenzia 17 rating Buy e 1 rating Hold. |

|

Bank of America (Vivek Arya) |

$252,00 |

Buy: Ha rienfatizzato il posizionamento strutturale nei mercati delle infrastrutture dati ad alta velocità. |

|

Modello 24/7 Wall St. |

$220,11 |

Hold: Il modello proprietario implica che l'asset è equamente valutato; delinea un target di rischio bear-case fino a $172,10. |

|

Consenso Wall Street Basso |

$184,00 – $206,00 |

Proiezione Bearish: Fattorizza l'attrito della concentrazione clienti e la severa decelerazione capex AI. |

Come Fare Trading con i Futures del Titolo Credo Technology (CRDO) su BingX TradFi

Contratto perpetuo CRDO/USDT sul mercato futures di BingX

Mentre Credo Technology Group naviga questo periodo volatile di massicci deployment di infrastrutture e aggiustamenti di guadagni ad alto volume, i partecipanti al mercato tattici possono facilmente catturare le tendenze di prezzo giornaliere tramite la piattaforma avanzata BingX.

- Accedere alla Piattaforma: Effettua l'accesso al tuo account e naviga alla sezione specializzata TradFi / Azioni sul dashboard principale dell'exchange BingX.

- Localizzare l'Asset: Digita nella barra di ricerca ticker e seleziona il contratto futures perpetui CRDO-USDT.

- Stabilire la Tua Direzione di Mercato: Scegli Apri Long se credi che l'espansione dei deployment del portfolio ottico 1.6T e la forte trazione degli hyperscaler spingeranno l'asset al target street-high di $300. Scegli Apri Short per capitalizzare sugli aggiustamenti di valutazione premium e i potenziali raffreddamenti capex del settore.

- Configurare Parametri di Leva e Margine: Imposta le tue strutture Isolate o Cross-Margin preferite insieme a rapporti di leva disciplinati e altamente conservativi per massimizzare l'efficienza dell'allocazione del capitale.

- Implementare Protocolli di Gestione del Rischio: Deploya gli strumenti avanzati di Take-Profit e Stop-Loss (TP/SL) di BingX per proteggere automaticamente il tuo capitale da gap di mercato improvvisi e guidati dalle notizie durante finestre di trading estese dopo le ore.

Top 5 Rischi da Considerare Prima di Investire nel Titolo CRDO

Mentre la traiettoria di ricavi eccezionale di Credo presenta una narrativa di espansione strutturale altamente allettante, costruire una posizione in questo asset ad alto beta richiede una valutazione approfondita di queste vulnerabilità chiare:

- Concentrazione di Ricavi Pronunciata: Fare affidamento su quattro hyperscaler principali per oltre il 40% dei ricavi in entrata totali lascia Credo esposto a spostamenti di budget aziendali localizzati o riallocazioni ingegneristiche interne da qualsiasi singolo cliente.

- Multipli di Valutazione del Settore Tesi: Un P/E trailing che si avvicina a 95x significa che il mercato lascia virtualmente zero spazio per interruzioni logistiche, carenze di componenti o lievi mancanze della guidance.

- Feroce Competizione dei Semiconduttori: Peer del settore formidabili e pesantemente capitalizzati come Broadcom, Marvell e Astera Labs stanno continuamente innovando moduli di connettività alternativi, creando rischi di quota di mercato continui.

- Espansione dell'Inventario e Conversione di Cassa: Mentre il massiccio buildout dell'inventario è inteso per alimentare le prossime configurazioni di data center 1.6T, lega temporaneamente capitale operativo significativo nel bilancio.

- Vulnerabilità Capex Macro: Il modello di business di Credo è legato alla sostenibilità di spese multi-miliardarie globali per infrastrutture AI. Qualsiasi decelerazione economica più ampia potrebbe provocare una pausa strutturale immediata nei buildout di fabbriche di dati.

Pensieri Finali: È il Titolo Credo Technology (CRDO) un Buy nel 2026?

A metà del 2026, Credo Technology Group Holding Ltd si distingue come uno dei pick più puri e strutturalmente solidi delle infrastrutture di intelligenza artificiale. La capacità dell'azienda di triplicare i ricavi dell'anno intero a $1,34 miliardi mantenendo robusti margini lordi non-GAAP del 68,1% conferma un profondo product market fit e un chiaro vantaggio tecnologico nei tessuti di clustering XPU densi.

Tuttavia, entrare in un asset che scambia a un multiplo di valutazione così alto richiede disciplina operativa rigorosa e un solido piano di gestione del rischio. Per i trader tattici a breve termine, l'alto beta di Credo (3,2) e le gamme post-guadagni chiare offrono un playground ideale per la cattura di volatilità tramite i futures BingX. I partecipanti al mercato a lungo termine, al contrario, potrebbero trovare strategico scalare in posizioni tramite media del costo del dollaro durante i pullback strutturali, permettendo al potere di guadagno sottostante dell'azienda di maturare organicamente nella sua valutazione di mercato premium.

Promemoria Rischio: Il trading di equity di semiconduttori e tecnologia ad alta crescita comporta un rischio finanziario immenso a causa di metriche beta elevate, tempistiche di produzione capital-intensive e cicli tecnologici in rapida evoluzione. Applica sempre rigorosi protocolli di gestione del rischio, dimensionamento appropriato delle posizioni e stop-loss obbligatori.

Letture Correlate

- Top Titoli Semiconduttori AI da Acquistare nel 2026: Chip AI e Guida Completa alla Catena di Approvvigionamento

- Top 10 Titoli Quantum Computing da Guardare nel 2026: Aziende che Guidano la Computazione di Prossima Generazione

- Top Titoli Hyperscaler AI da Guardare nel 2026: La Corsa alle Infrastrutture Cloud da $700 Miliardi

- Top Titoli di Calcolo AI e GPU da Acquistare nel 2026: Il Passaggio all'Inferenza e al Silicio Personalizzato

- Top Titoli Data Center AI da Acquistare nel 2026: Cloud, Server e Infrastrutture di Calcolo AI