Ogni anno maggio è la stagione di dichiarazione dell'imposta sul reddito complessivo di Taiwan. Con l'aumento annuale del numero di investitori in criptovalute, "le criptovalute devono essere dichiarate?" è diventata una delle preoccupazioni principali di molti investitori nel mondo crypto. Per i detentori a lungo termine, comprendere la logica fiscale del momento del prelievo è la base per pianificare l'allocazione degli asset; per gli utenti che operano frequentemente, il metodo di gestione fiscale influisce direttamente sui rendimenti netti e sui rischi di conformità. Le criptovalute hanno fluttuazioni di prezzo drammatiche e profitti considerevoli, ma se si trascurano gli obblighi di dichiarazione, i costi successivi di tasse aggiuntive e multe dall'Amministrazione Fiscale spesso superano i rendimenti degli investimenti originali.

Taiwan non ha ancora formulato una legge speciale per la normativa fiscale delle criptovalute. L'approccio attuale è quello di classificare i profitti del trading di criptovalute come "reddito da transazioni patrimoniali", gestiti secondo l'Articolo 14, Paragrafo 1, Categoria 7 della Legge sull'Imposta sul Reddito. Per i principianti, la confusione più comune è non sapere quali azioni scatenano la tassazione, come distinguere tra reddito domestico e estero, se le perdite possano essere dedotte; per gli utenti avanzati, devono considerare i rischi di antiriciclaggio per prelievi di grandi importi, se il trading frequente possa essere riconosciuto come di natura commerciale, e le questioni di collegamento dopo l'entrata in vigore della futura legge speciale sugli asset crypto.

Questo articolo parte dalla posizione legale delle criptovalute, spiegando in sequenza i tempi di tassazione, i criteri di giudizio per reddito domestico ed estero, la gestione fiscale di vari scenari di trading, il processo di dichiarazione, e introduce piattaforme di trading e strumenti di assistenza fiscale adatti agli investitori taiwanesi, aiutandoti a stabilire un flusso di lavoro stabile e pratico per la dichiarazione fiscale delle criptovalute. Il contenuto di questo articolo è per riferimento informativo generale, per la dichiarazione effettiva consultare un commercialista o l'Amministrazione Fiscale secondo la propria situazione per ottenere consigli professionali.

Riassunto dei Punti Chiave

- Taiwan attualmente posiziona le criptovalute come "beni virtuali", con i profitti degli investimenti classificati come "reddito da transazioni patrimoniali", che devono essere dichiarati secondo l'Articolo 14, Paragrafo 1, Categoria 7 della Legge sull'Imposta sul Reddito, non applicando le disposizioni di esenzione dall'imposta sulle transazioni azionarie.

- Il momento di tassazione è scatenato da "conversione di criptovalute in valuta fiat e prelievo sul conto bancario", mantenere solo negli exchange o fare swap tra criptovalute non realizza ancora profitti/perdite e non crea immediatamente obblighi fiscali.

- Il reddito domestico ed estero si giudica dalla "piattaforma di prelievo": prelievi da exchange taiwanesi (MAX, BitoPro ecc.) sono reddito domestico, inclusi nell'imposta sul reddito complessivo; bonifici da exchange esteri a Taiwan sono reddito estero, soggetti all'imposta minima di base (sistema di tassazione minima).

- Il reddito estero sotto 1 milione di yuan per persona all'anno è esente da dichiarazione, oltre tale soglia deve essere dichiarato per l'imposta minima di base, aggiunto ad altre voci dopo aver detratto 7,5 milioni di yuan (applicabile per l'anno fiscale 2026) di esenzione, la differenza è calcolata al 20% per la tassazione minima.

- BingX fornisce un'interfaccia in cinese tradizionale per trading spot e contratti perpetui, insieme a funzioni complete di esportazione di rapporti di profitti e perdite, adatto agli investitori taiwanesi di criptovalute come piattaforma principale per trading e conservazione dei record.

Le criptovalute devono essere dichiarate a Taiwan? Posizione legale delle criptovalute a Taiwan: da beni virtuali a reddito da transazioni patrimoniali

Prima di comprendere le regole fiscali, bisogna capire la posizione legale delle criptovalute secondo le autorità taiwanesi. La Commissione di Supervisione Finanziaria ha pubblicato comunicati stampa dal 2013, posizionando le criptovalute come "valute virtuali" o "beni virtuali", non come valuta legale o prodotti finanziari. Questa posizione determina direttamente il metodo di tassazione: le criptovalute non si applicano alle disposizioni di esenzione dall'imposta sulle transazioni azionarie, i profitti degli investimenti sono considerati "reddito dalla vendita o scambio di proprietà e diritti", simile al concetto di vendita all'asta di antichità o trading di oggetti virtuali nei giochi online.

Il Ministero delle Finanze ha presentato un rapporto scritto sulla tassazione delle criptovalute al Comitato Finanziario del Yuan Legislativo nel gennaio 2025, confermando ulteriormente che i profitti del trading individuale di criptovalute devono seguire l'Articolo 14, Paragrafo 1, Categoria 7 della Legge sull'Imposta sul Reddito "reddito da transazioni patrimoniali", con l'importo del prezzo di transazione meno i costi e le spese correlate al momento del trading, dichiarando il reddito da transazioni patrimoniali e includendolo nell'imposta sul reddito complessivo. Al 13 dicembre 2024, l'Amministrazione Fiscale ha scoperto redditi non dichiarati da valute virtuali per 130 milioni di yuan, riscuotendo tasse aggiuntive e multe per oltre 34 milioni di yuan, con le autorità che hanno stabilito casi di implementazione effettiva.

La legge fiscale adotta il "metodo di liquidazione all'uscita" per calcolare profitti e perdite, significando che quando le criptovalute vengono convertite in valuta fiat (yuan taiwanese o valuta estera) si considera realizzato il guadagno/perdita. In altre parole, se i fondi rimangono ancora nell'exchange, indipendentemente da quanto sia aumentato il valore contabile o dagli scambi tra diverse criptovalute, non si sono ancora creati obblighi fiscali. Solo quando le criptovalute vengono prelevate sul conto bancario personale e completata la conversione in valuta fiat, è necessario includerle nella dichiarazione dei redditi di quell'anno.

Reddito domestico vs. reddito estero: come distinguere? Giudizio basato sul canale di prelievo delle criptovalute

Confermare se il trading di criptovalute appartiene a reddito domestico o estero è il primo passo prima di calcolare le tasse. La legge fiscale taiwanese tratta i due in modi molto diversi: il reddito domestico è incluso nell'imposta sul reddito complessivo, tassato secondo le aliquote progressive individuali, mentre il reddito estero si applica all'imposta minima di base (sistema di tassazione minima), godendo di esenzioni relativamente generose.

1. Reddito domestico: prelievi da exchange taiwanesi

Utilizzare exchange taiwanesi conformi come MAX, BitoPro per convertire criptovalute in yuan taiwanesi e trasferirle su conti bancari personali in yuan, questi profitti saranno considerati "reddito domestico", applicando le disposizioni dell'imposta sul reddito complessivo individuale. Gli exchange taiwanesi conformi seguono la registrazione con nome reale e le leggi antiriciclaggio, con registrazioni di trading complete, l'Amministrazione Fiscale può consultare i dati di trading di persone specifiche secondo l'Articolo 30 della Legge sulla Riscossione delle Imposte. Il metodo di calcolo del reddito domestico è:

Reddito domestico da transazioni patrimoniali = Importo di vendita delle criptovalute - Costo di acquisto - Commissioni di trading

Il reddito calcolato è incluso nel reddito complessivo annuale individuale, tassato secondo aliquote progressive (dal 5% al 40%). Per gli investitori con profitti non elevati, la soglia delle aliquote basse per il reddito domestico è relativamente favorevole; ma per i gruppi ad alto reddito, il limite superiore dell'aliquota progressiva del 40% è chiaramente più alto del sistema di tassazione minima per il reddito estero.

2. Reddito estero: bonifici da exchange esteri a Taiwan

Se si utilizzano exchange esteri per il trading di criptovalute e si convertono i profitti in dollari o stablecoin, poi si inviano a Taiwan tramite bonifico su conti bancari in valuta estera, questo reddito sarà considerato "reddito estero". Il reddito estero non è incluso nell'imposta sul reddito complessivo, ma si applica alla Legge sull'Imposta Minima di Base. Al momento del rimpatrio dei fondi, la banca richiederà di compilare la natura del bonifico, si raccomanda di dichiarare "268 vendita di asset virtuali esteri" per facilitare la classificazione come reddito estero nella dichiarazione fiscale futura.

Le esenzioni per il reddito estero sono relativamente generose. Il reddito estero combinato di ogni persona sotto 1 milione di yuan all'anno è esente da dichiarazione, oltre 1 milione deve essere dichiarato per l'imposta minima di base. L'importo di base meno 7,5 milioni di yuan (applicabile per l'anno fiscale 2026), la differenza è calcolata al 20% come imposta di base. Se l'imposta di base è maggiore dell'imposta sul reddito complessivo, è necessario pagare la differenza; se l'imposta sul reddito complessivo è maggiore o uguale all'imposta di base, non si paga l'imposta di base. Bisogna notare che l'importo di base oltre al reddito estero include anche benefici assicurativi specifici, reddito da transazioni di titoli ecc., nel calcolare lo spazio di esenzione bisogna considerarli insieme.

Lettura correlata:Confronto completo dell'on-ramp e off-ramp fiat delle criptovalute taiwanesi: quale piattaforma ha i depositi più economici e i prelievi più veloci? (2026)

In quali situazioni le criptovalute devono essere dichiarate? Riepilogo degli scenari di trading comuni

Diversi tipi di trading di criptovalute hanno trattamenti fiscali leggermente diversi. Di seguito sono riassunti i giudizi fiscali di diversi scenari comuni per aiutare gli investitori a stabilire una conoscenza fiscale completa.

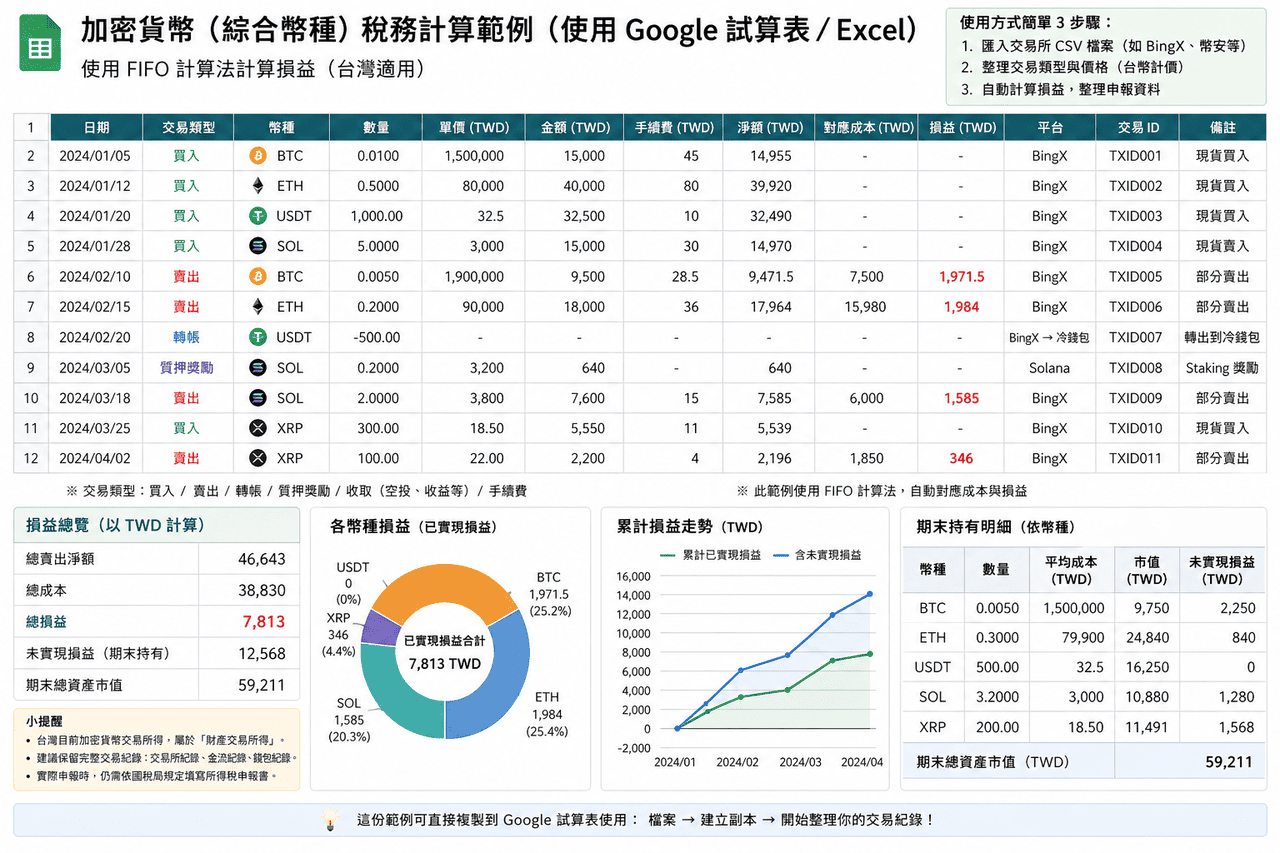

- Profitti da trading spot e prelievi: Lo scenario più comune è acquistare criptovalute dopo l'aumento dei prezzi, vendere per realizzare profitti e prelevare sul conto bancario. Questi profitti appartengono al reddito da transazioni patrimoniali, giudicati come reddito domestico o estero secondo il canale di prelievo. Si raccomanda di scaricare registrazioni di trading complete (inclusi tempo di acquisto, prezzo, quantità e commissioni) come base per i costi; se si entra in lotti, si può adottare il metodo FIFO o del costo medio, ma mantenere la coerenza nello stesso anno fiscale.

- Trading di contratti e trading con leva: I profitti da contratti e trading con leva appartengono ugualmente al reddito da transazioni patrimoniali. Dato che coinvolgono margini, commissioni di finanziamento e meccanismi di liquidazione forzata, i metodi di calcolo differiscono dallo spot, nella pratica si adottano spesso direttamente i rapporti di profitti e perdite forniti dalla piattaforma. Fare trading attraverso piattaforme estere e rimpatriare i fondi a Taiwan è solitamente classificato come reddito estero.

- Scambi crypto-to-crypto: Scambiare una criptovaluta per un'altra all'interno dell'exchange, prima della conversione in valuta fiat, è spesso considerato profitto/perdita non realizzato. Nella pratica di solito non richiede dichiarazione immediata, ma si raccomanda di conservare le registrazioni di trading per calcolare la base di costo completa quando si preleva in futuro.

- Redditi da staking e prodotti finanziari: Le ricompense ottenute tramitestaking di criptovalute attraverso exchange o protocolli on-chain attualmente non hanno linee guida fiscali chiare a Taiwan. L'approccio conservativo è riconoscere come reddito al prezzo di mercato quando si ricevono le ricompense; un altro approccio è posticipare l'inclusione fino al prelievo, il metodo di gestione effettivo può essere consultato con un commercialista secondo la situazione.

- Redditi da airdrop e mining: I token airdrop ricevuti dai progetti o le ricompense damining, per natura simili all'ottenimento gratuito di proprietà, potrebbero richiedere di essere riconosciuti come reddito al prezzo di mercato quando ricevuti. Quando venduti successivamente, si usa il prezzo di mercato riconosciuto allora come base di costo per calcolare profitti e perdite da transazioni patrimoniali.

- Arbitraggio e trading frequente: Se un individuo commercia frequentemente criptovalute e la scala di trading raggiunge un certo livello, potrebbe essere riconosciuto come di natura commerciale, richiedendo la registrazione commerciale e il pagamento dell'IVA. A Taiwan, gli individui che vendono beni virtuali domesticamente, con vendite mensili che raggiungono 80.000 yuan taiwanesi devono registrarsi fiscalmente; se principalmente impegnati nel trading di criptovalute, vendite mensili di 40.000 yuan potrebbero essere considerate trading abituale.

Confronto dei giudizi fiscali per scenari comuni di trading di criptovalute

|

Voce |

Reddito domestico |

Reddito estero |

|

Condizioni di attivazione |

Conversione di criptovalute in yuan taiwanesi tramite exchange taiwanesi e prelievo |

Trading tramite piattaforme estere e rimpatrio fondi in valuta estera a Taiwan |

|

Sistema fiscale applicabile |

Imposta sul reddito complessivo individuale (reddito da transazioni patrimoniali) |

Importo di base (sistema di tassazione minima) |

|

Aliquota fiscale |

Aliquota progressiva dal 5% al 40% |

Importo di base oltre 7,5 milioni di yuan, applicabile 20% |

|

Soglia di dichiarazione |

Nessuna soglia, deve essere dichiarato se c'è reddito |

Reddito estero sotto 1 milione di yuan solitamente esente da dichiarazione |

|

Deduzione perdite |

Può dichiarare perdite da transazioni patrimoniali e riportarle per 3 anni |

Richiede documentazione completa, praticamente difficile da riconoscere |

|

Difficoltà di audit |

Registrazioni di trading centralizzate, più facili da organizzare e spiegare |

Registrazioni di trading disperse, richiedono organizzazione autonoma e prova |

Come scegliere gli strumenti per la dichiarazione fiscale delle criptovalute? Riepilogo degli strumenti di dichiarazione fiscale delle criptovalute applicabili a Taiwan

Per gli investitori taiwanesi di criptovalute che hanno più transazioni o operano su più piattaforme, il carico di lavoro per organizzare manualmente i dati di profitti e perdite è solitamente considerevole. I seguenti strumenti possono aiutare a integrare le registrazioni di trading e calcolare profitti e perdite.

La maggior parte degli strumenti sono servizi internazionali, con supporto limitato per il sistema fiscale taiwanese, solitamente utilizzati principalmente per calcolare cifre di profitti e perdite. Nella dichiarazione effettiva, è ancora necessario riorganizzare secondo il formato taiwanese. Inoltre, gli strumenti mainstream attuali sono principalmente con interfaccia inglese, senza supporto completo per il cinese tradizionale, l'uso potrebbe richiedere un leggero adattamento.

- Koinly: Supporta la maggior parte degli exchange mainstream e portafogli, fornisce metodi di importazione API e CSV, può organizzare automaticamente le registrazioni di trading e classificarle in tipi come trading, trasferimenti, commissioni ecc., riducendo il carico di organizzazione manuale. Supporta metodi FIFO, LIFO e costo medio, e può produrre rapporti di profitti e perdite e riassunti fiscali, adatto per utenti con più transazioni o operazioni multi-piattaforma.

- CoinTracker: Focalizzato sulla sincronizzazione automatica e tracking del portafoglio, supporta la connessione API della maggior parte degli exchange, può anche importare dati tramite CSV. Il sistema calcolerà automaticamente i costi di possesso e profitti e perdite realizzati, supporta FIFO e LIFO, adatto per utenti con registrazioni di trading relativamente semplici o che desiderano comprendere rapidamente lo stato complessivo degli asset. La versione gratuita ha limiti sul numero di transazioni, quando il volume di trading aumenta è necessario aggiornare il piano.

- Blockpit (ex Accointing): Fornisce integrazione delle registrazioni di trading, calcolo di profitti e perdite e funzioni di rapporti fiscali, supporta metodi FIFO e costo medio. L'ex Accointing è stato incorporato in Blockpit, con funzioni continuate e integrate, adatto per scenari di volume di trading medio. L'output è ancora principalmente per sistemi fiscali internazionali, per la dichiarazione taiwanese solitamente richiede riorganizzazione.

- Excel/Google Fogli: Non dipende da strumenti di terze parti, può importare direttamente CSV dagli exchange, creare autonomamente campi e logica di calcolo, organizzando completamente i dati secondo i requisiti di dichiarazione taiwanese. Adatto per utenti con poche transazioni o che desiderano controllare completamente il processo di calcolo, con vantaggi nel controllo del formato e flessibilità.

Per gli investitori taiwanesi generali con poche transazioni (meno di 50 transazioni annuali), utilizzare Excel o Google Fogli per organizzare autonomamente è solitamente più pratico che abbonarsi a strumenti di terze parti a pagamento, perché puoi organizzare completamente i dati secondo il formato richiesto per la dichiarazione taiwanese, senza bisogno di convertire ulteriormente i formati di output degli strumenti. Utenti avanzati con alto volume di trading o operazioni multi-chain possono considerare strumenti come Koinly per ridurre il carico di lavoro di organizzazione, ma devono ancora verificare autonomamente la correttezza dei risultati di calcolo.

Panoramica degli strumenti per la dichiarazione fiscale delle criptovalute: confronto applicabilità Taiwan e interfaccia cinese

|

Strumento |

Interfaccia cinese tradizionale |

Formato fiscale taiwanese |

Supporto importazione BingX |

Metodi di calcolo supportati |

Costi |

|

Koinly |

No |

Supporto parziale (può produrre rapporti P&L) |

Richiede caricamento manuale CSV |

FIFO, LIFO, costo medio |

Versione base gratuita, piani a pagamento da circa $49 USD/anno |

|

CoinTracker |

No |

Supporto parziale |

Richiede caricamento manuale CSV |

FIFO, LIFO |

Gratuito per 25 transazioni, piani a pagamento da circa $59 USD/anno |

|

Blockpit |

No |

Supporto parziale |

Richiede caricamento manuale CSV |

FIFO, costo medio |

Versione base gratuita, piani a pagamento da circa $79 USD/anno |

|

Excel/Google Fogli |

Sì |

Completamente flessibile (progettazione autonoma) |

Può importare direttamente CSV |

Personalizzabile (FIFO, LIFO, costo medio ecc.) |

Gratuito |

Come esportare le registrazioni di trading di criptovalute da BingX e preparare i dati per la dichiarazione fiscale

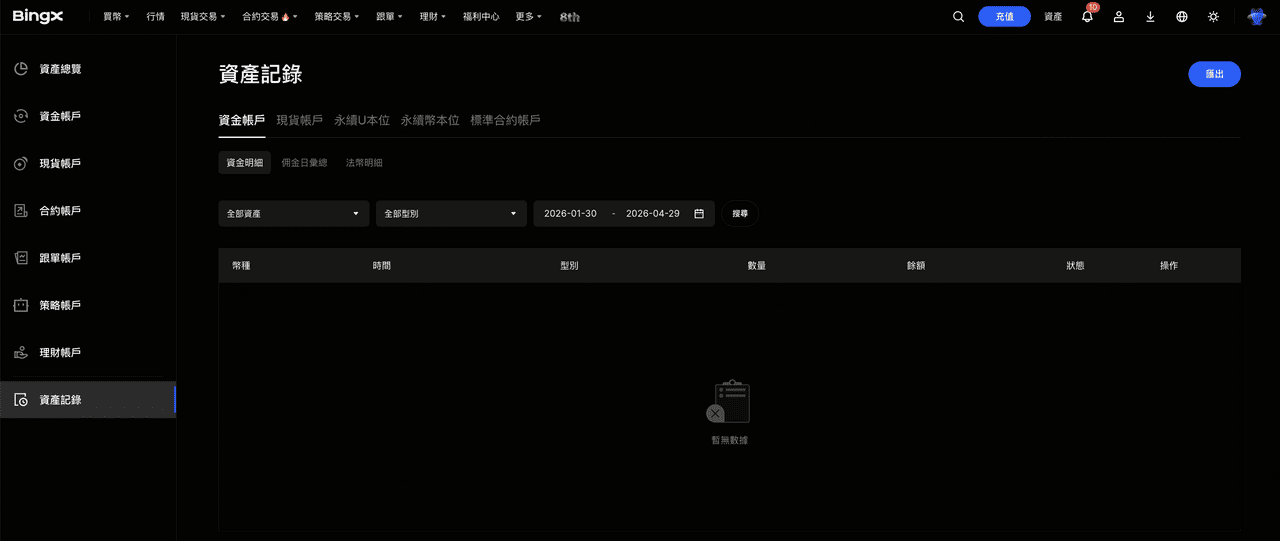

L'interfaccia in cinese tradizionale di BingX semplifica notevolmente il lavoro di organizzazione delle registrazioni prima della dichiarazione fiscale. Quello che segue è il processo standard per esportare le registrazioni di trading complete delle criptovalute da BingX, adatto per la registrazione continua quotidiana e l'organizzazione della dichiarazione fiscale annuale.

- Accedere all'account BingX e andare alla pagina delle registrazioni di trading: Dopo aver effettuato l'accesso a BingX, andare alla pagina "Asset" o "Ordini" per visualizzare la cronologia completa delle transazioni dell'account personale. Include acquisti e vendite spot, posizioni di contratti perpetui e registrazioni di commissioni di finanziamento.

- Selezionare il periodo di esportazione: Nella pagina delle registrazioni di trading selezionare la funzione "Esporta", impostare il periodo dell'anno corrente (1 gennaio - 31 dicembre). Si raccomanda di esportare una volta al trimestre come backup, evitando di perdere dati quando si elaborano grandi quantità di informazioni alla fine dell'anno.

- Scaricare rapporti CSV o Excel: BingX supporta l'esportazione delle registrazioni di trading in formato CSV o Excel, con contenuti che includono tempo di trading, direzione di acquisto/vendita, quantità, prezzo, commissioni e importo di transazione. Questo rapporto può essere utilizzato direttamente per calcolare il reddito da transazioni patrimoniali di criptovalute, o importato in strumenti come Koinly per l'elaborazione automatica.

- Organizzare le registrazioni di prelievo: La pagina "Cronologia prelievi" di BingX mostra tutte le registrazioni di prelievi verso indirizzi esterni o exchange taiwanesi. Allineare queste registrazioni con le prove di bonifico dalla parte bancaria come base per giudicare reddito domestico o estero.

- Backup su dispositivi personali: I rapporti scaricati dovrebbero essere conservati per almeno 7 anni, per fornirli durante future verifiche dell'Amministrazione Fiscale. Si raccomanda di fare backup sia su computer personali che servizi cloud, evitando la perdita di dati cruciali quando un singolo dispositivo si danneggia.

5 punti chiave da notare quando si utilizzano le criptovalute per la dichiarazione fiscale

Dopo aver compreso i principi fiscali di base, ci sono ancora diversi dettagli facilmente trascurati nell'operazione pratica che potrebbero influenzare direttamente i risultati della dichiarazione e i rischi di audit successivi. Di seguito sono riassunti cinque punti chiave.

- Le registrazioni di trading delle criptovalute devono essere conservate attivamente: Gli exchange taiwanesi attualmente non sono obbligati a riportare i dettagli annuali degli asset degli utenti all'Amministrazione Fiscale, gli exchange esteri sono ancora meno sotto la giurisdizione diretta delle autorità fiscali taiwanesi. Gli investitori devono scaricare e conservare autonomamente registrazioni di trading complete, prove di prelievo e prove di bonifico bancario. Si raccomanda di fare backup trimestrali o annuali regolari, evitando la perdita di dati chiave quando le politiche degli exchange cambiano o ci sono anomalie dell'account.

- Gli scambi crypto-to-crypto non scatenano tassazione, ma devono essere registrati: Scambiare una criptovaluta per un'altra all'interno dell'exchange non ha ancora realizzato profitti e perdite, non creando immediatamente obblighi fiscali. Ma quando si preleva in futuro per calcolare la base di costo, è necessario risalire al costo di acquisto in valuta fiat originale. Se ci sono stati multipli scambi crypto-to-crypto nel mezzo, le registrazioni di trading complete sono chiave per calcolare ragionevolmente i costi.

- Rischi antiriciclaggio per prelievi di grandi importi: Quando un singolo prelievo supera 500.000 yuan taiwanesi, le banche per regolamento devono segnalare al Dipartimento di Investigazione del Ministero di Giustizia. Ma essere sotto i 500.000 yuan non significa essere assolutamente sicuri, se ci sono frequenti entrate e uscite in breve tempo, importi anomali o modelli di trading sospetti, potrebbero ugualmente scatenare i meccanismi di controllo del rischio delle banche. Mantenere frequenza e importi di prelievo stabili, riducendo le caratteristiche di trading anomale, aiuta a ridurre la possibilità di essere oggetto di attenzione speciale.

- L'esenzione per il reddito estero non è interamente utilizzabile per 7,5 milioni: Molti investitori pensano erroneamente che i profitti da criptovalute estere siano esenti da tasse purché non superino 7,5 milioni di yuan, ma l'importo di base include anche altre voci, come benefici assicurativi specifici, reddito da transazioni di titoli, importi di donazioni non in contanti ecc. Nella pianificazione del risparmio fiscale, bisogna prima verificare quanto spazio di esenzione è già occupato da altre voci, piuttosto che giudicare semplicemente dall'importo dei profitti delle criptovalute.

- I rischi legali della mancata dichiarazione sono superiori all'importo delle tasse aggiuntive: Non dichiarare i redditi da criptovalute secondo la legge, non solo si affrontano tasse aggiuntive, ma anche possibili interessi di mora del 15% annuo e multe da 0,5 a 3 volte. Se l'importo di evasione fiscale è elevato, potrebbe anche comportare responsabilità penale. Dichiarare onestamente e conservare registrazioni complete è l'approccio più stabile per partecipare a lungo termine nel mercato delle criptovalute.

Conclusione: approcci pratici per trading di criptovalute e organizzazione fiscale

Sebbene le criptovalute a Taiwan non abbiano ancora una legge speciale, la legge fiscale attuale è già in grado di tassare gli asset virtuali, e le dichiarazioni e audit pratici stanno gradualmente aumentando. Per gli investitori, comprendere i principi fiscali di base, distinguere le fonti di reddito domestico ed estero, e conservare registrazioni di trading complete e tracciabili, è una base importante per partecipare a lungo termine nel mercato. Piuttosto che concentrarsi sull'organizzazione prima della dichiarazione fiscale, è meglio stabilire metodi di registrazione coerenti nel trading quotidiano, come scaricare regolarmente i dati di trading, unificare i metodi di calcolo dei costi, e registrare completamente ogni transazione e commissione, rendendo i calcoli di profitti e perdite e le dichiarazioni successive più fondati.

In termini di strumenti e processi, l'approccio più pratico è dividere per uso: le piattaforme di trading forniscono dati grezzi di transazioni e flussi di fondi, strumenti di terze parti possono aiutare a organizzare operazioni multi-piattaforma o on-chain, i fogli di calcolo vengono utilizzati per l'organizzazione finale e la verifica secondo il formato di dichiarazione taiwanese. Attraverso questa struttura, si può mantenere l'efficienza rendendo i dati più completi e coerenti; se la scala di trading è grande o coinvolge più scenari operativi, si può anche discutere presto con professionisti familiari con gli asset crypto, incorporando l'organizzazione fiscale nella gestione quotidiana, piuttosto che gestirla concentratamente prima della dichiarazione fiscale.

Letture correlate

- Quale piattaforma ha le commissioni più basse per comprare Bitcoin a Taiwan? Confronto di spread BTC, commissioni e liquidità (2026)

- Confronto completo delle piattaforme di trading di contratti di criptovalute taiwanesi (2026): confronto di commissioni, liquidità e sicurezza

- Confronto completo dell'on-ramp e off-ramp fiat delle criptovalute taiwanesi: quale piattaforma ha i depositi più economici e i prelievi più veloci? (2026)

- Valutazione completa degli exchange di criptovalute taiwanesi: confronto completo di bonus di registrazione per principianti, tariffe VIP e assistenza clienti in cinese (2026)

- Exchange taiwanesi vs. exchange internazionali: come scegliere la piattaforma di trading di criptovalute adatta a te?