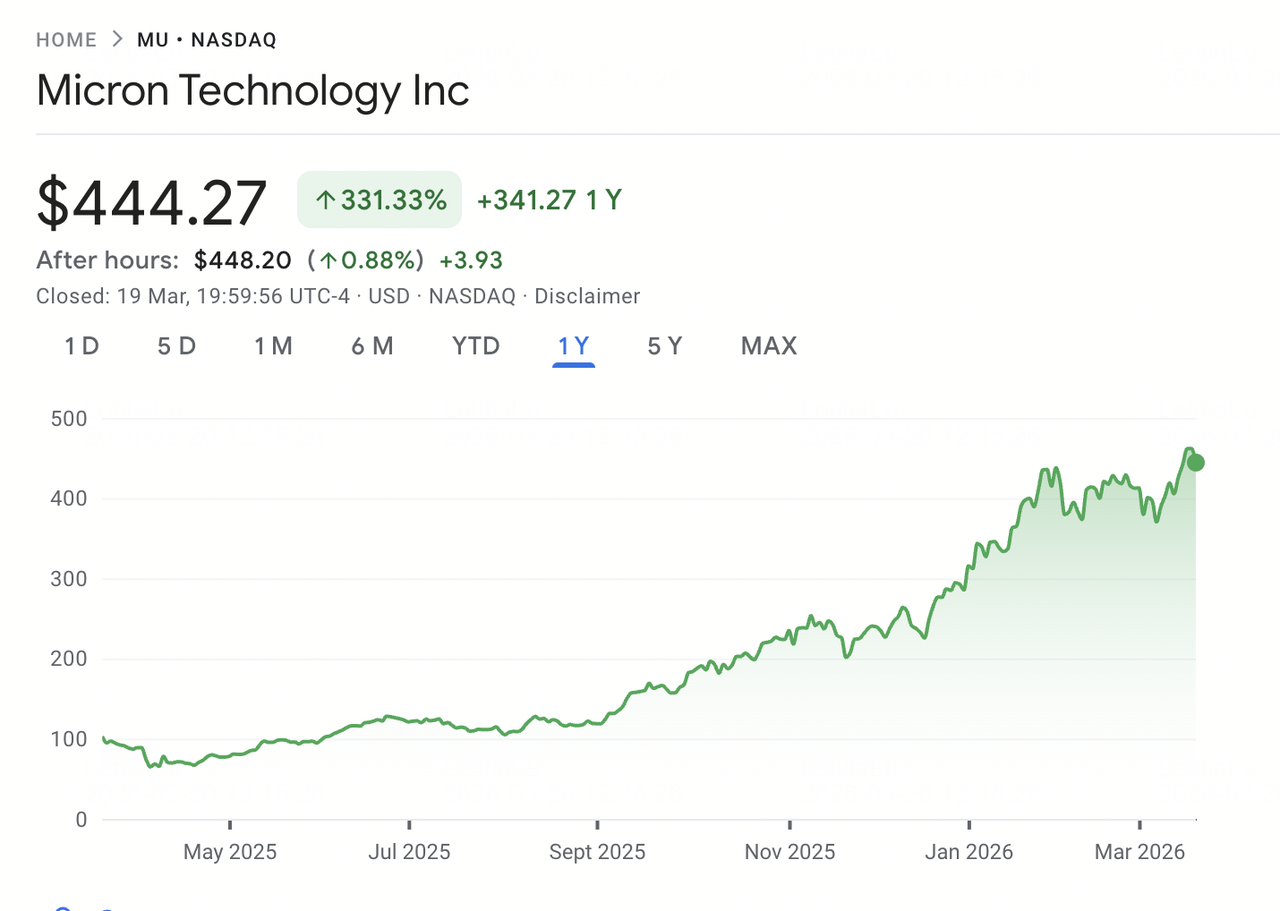

Micron Technology è diventata una delle storie che definiscono la costruzione dell'infrastruttura AI. Mentre i data center di tutto il mondo ridimensionano i cluster GPU per addestrare ed eseguire modelli di intelligenza artificiale, la domanda di memoria ad alta larghezza di banda (HBM) e DRAM avanzata è cresciuta più velocemente di quanto l'industria possa fornire. Micron, uno dei soli tre principali produttori di DRAM al mondo insieme a SK Hynix e Samsung, è emersa come beneficiaria primaria. Il titolo è salito di circa il 340% nell'ultimo anno, raggiungendo un massimo storico di $471,34 a marzo 2026 prima di retrocedere.

Il 18 marzo 2026, Micron ha riportato i risultati del Q2 fiscale 2026 che hanno battuto i record dell'azienda per fatturato, margine lordo, utile per azione e flusso di cassa libero. Il fatturato Q2 ha raggiunto i $23,86 miliardi, quasi triplicando anno su anno, mentre la guidance Q3 di $33,5 miliardi ha superato il fatturato annuale completo di ogni anno nella storia dell'azienda fino al fiscale 2024. Nonostante ciò, le azioni sono scese di circa il 4% nella sessione successiva in una classica reazione sell-the-news, chiudendo vicino a $444 il 19 marzo. Il ribasso è stato guidato da preoccupazioni per una previsione di spesa in conto capitale fiscale 2026 aumentata sopra i $25 miliardi e un downgrade da Summit Insights. Al 20 marzo 2026, MU sta negoziando vicino a $444, con i target di prezzo degli analisti che vanno da $500 a $525 nella fascia alta. Questa guida esamina le prospettive MU per il 2026 utilizzando i dati più recenti di Bernstein, RBC Capital, Needham, TD Cowen, Wedbush e Rosenblatt Securities.

Nota: L'anno fiscale di Micron va da settembre ad agosto. Il Q2 fiscale 2026 è terminato il 26 febbraio 2026. Il prossimo rapporto sugli utili, che copre il Q3 fiscale 2026, è programmato per il 1° luglio 2026.

Punti Chiave: Le 5 Cose Più Importanti che gli Investitori di Micron Dovrebbero Sapere nel 2026

Le prospettive di Micron per il 2026 riflettono uno slancio eccezionale a breve termine guidato dalla domanda dell'infrastruttura AI, confrontato con domande sulla durata del ciclo di rialzo della memoria e la scala del capitale richiesto per sostenerlo. Ecco cinque numeri e temi chiave che stanno plasmando il caso di investimento.

- Il Fatturato del Q2 Fiscale 2026 Ha Raggiunto un Record di $23,86 Miliardi, in Aumento del 196% Anno su Anno: Il fatturato Q2 di Micron è quasi triplicato anno su anno, battendo le aspettative di circa $19,2 miliardi. L'EPS non-GAAP di $12,20 ha superato il consenso di $8,79 del 39%, mentre il margine lordo si è espanso al 74,6% dal 56,8%, guidato da prezzi forti e un mix più ricco di prodotti HBM.

- La Guidance Q3 Fiscale 2026 Indica $33,5 Miliardi di Fatturato e $19,15 EPS: Il management ha guidato il fatturato Q3 a $33,5 miliardi, più del triplo dei $9,3 miliardi riportati un anno prima. La guidance EPS di $19,15 ha superato di gran lunga il consenso di ~$12,05. Un margine lordo di ~81% segnerebbe un altro passo in avanti, supportato da prezzi DRAM e HBM più forti, costi unitari più bassi e mix favorevole.

- La Produzione HBM4 È Iniziata con la Capacità 2026 Già Impegnata: Il 16 marzo 2026, Micron è entrata nella produzione ad alto volume di HBM4 per la piattaforma Vera Rubin di Nvidia, insieme a PCIe Gen6 SSD e SOCAMM2. L'azienda ha dichiarato che essenzialmente tutta la capacità HBM 2026 è già impegnata sotto accordi di prezzo e volume, riducendo l'incertezza del fatturato a breve termine.

- Il Capex Fiscale 2026 Aumentato Sopra i $25 Miliardi per Finanziare l'Espansione: Micron ha aumentato la sua previsione di capex fiscale 2026 a sopra i $25 miliardi per espandere la capacità HBM e DRAM. Ulteriori aumenti sono previsti nel 2027 mentre l'azienda costruisce siti di fabbricazione in Idaho e New York, espande la capacità a Singapore e Giappone, e aumenta la sua struttura in India. Questa scala di investimento ha contribuito al sell-off post-utili.

- Il Consenso degli Analisti Rimane Strong Buy con Target fino a $500–$525: Dopo i risultati Q2, più aziende hanno aumentato i target di prezzo, incluso Bernstein a $510 e RBC Capital a $525, con altri a $500. Il target medio tra circa 40 analisti si aggira intorno a $420-$450, riflettendo visioni diverse sulla durata del ciclo e sostenibilità dei prezzi HBM.

Cos'è Micron Technology (MU)?

Micron Technology, Inc. (Nasdaq: MU) è uno dei più grandi produttori mondiali di semiconduttori di memoria e archiviazione, con sede a Boise, Idaho. Fondata nel 1978, progetta, sviluppa, produce e vende DRAM, flash NAND e flash NOR utilizzate in data center, PC, smartphone, sistemi automobilistici e dispositivi industriali. Micron commercializza i suoi prodotti sotto i marchi Micron e Crucial e gestisce strutture negli Stati Uniti, Giappone, Taiwan, Singapore e India.

Micron opera attraverso quattro unità di business. L'Unità di Business Cloud Memory serve data center iperscala con DRAM, HBM e memoria basata su CXL, mentre l'Unità di Business Core Data Center copre applicazioni aziendali e di networking. L'Unità di Business Mobile e Client si concentra su smartphone e PC, e l'Unità di Business Automotive e Embedded serve mercati automobilistici, industriali e incorporati. Micron compete con SK Hynix e Samsung in DRAM, e Western Digital e Kioxia in NAND. Rimane l'unico grande fornitore di memoria con sede e produzione principalmente negli Stati Uniti, una posizione sempre più importante mentre la resilienza della catena di approvvigionamento diventa una priorità.

Evoluzione Strategica di Micron (1978-2026): Da Commodity DRAM a Leader della Memoria AI

Per la maggior parte della sua storia, Micron ha operato in un mercato di memoria commodity definito da cicli boom-bust, alta intensità di capitale e margini sottili. Fatturato e redditività seguivano strettamente le dinamiche di offerta-domanda. Mentre l'azienda ha costantemente investito nella tecnologia di produzione e ha guidato le transizioni dei nodi DRAM per quattro generazioni, la natura commodity della memoria ha limitato i multipli di valutazione.

La costruzione dell'infrastruttura AI sta ora rimodellando quel modello. La memoria ad alta larghezza di banda, che impila die DRAM per fornire la larghezza di banda richiesta dagli acceleratori GPU, comanda un premium e richiede più capacità di wafer per unità. Mentre le piattaforme Nvidia consumano più HBM e i data center richiedono maggiore densità di memoria, Micron sta passando da fornitore ciclico a strategico. Il CEO Sanjay Mehrotra ha notato nella chiamata degli utili Q2 2026 che Micron ha firmato il suo primo accordo strategico quinquennale con un cliente, segnando uno spostamento verso un approvvigionamento di memoria a lungo termine e impegnato.

Fasi di Crescita Chiave di Micron

- Era della Memoria Commodity (1978-2022): Micron ha costruito il suo business attraverso la scala DRAM e NAND, con ripetute oscillazioni nei prezzi e redditività. Ha navigato multiple recessioni attraverso leadership tecnologica e disciplina dei costi, emergendo come uno dei tre produttori globali di DRAM.

- Transizione della Memoria AI (2023-2025): Il lancio di ChatGPT e l'investimento degli hyperscaler ha guidato forte domanda per HBM e DRAM ad alta capacità. Micron ha aumentato HBM3E e assicurato accordi di fornitura con i principali clienti AI. Il fatturato è raddoppiato da ~$15,5 miliardi nel fiscale 2024 a $37,4 miliardi nel fiscale 2025.

- Fase HBM4 e Scale-Out (2026 e Oltre): Micron è entrata nel 2026 con quasi tutta la capacità HBM impegnata e la produzione HBM4 in corso per la piattaforma Vera Rubin di Nvidia. L'azienda sta eseguendo un'espansione globale mirando a oltre $25 miliardi di capex annuale, mentre aumenta 1-gamma DRAM e G9 NAND come suoi nodi a volume più alto.

Panoramica delle Performance Q2 Fiscale 2026 di Micron Technology: Risultati Record su Ogni Metrica

Micron ha chiuso il Q2 fiscale 2026 con risultati che hanno superato la guidance e le aspettative degli analisti su fatturato, margine lordo, EPS e flusso di cassa libero. Il trimestre ha riflesso la combinazione di domanda guidata dall'AI, fornitura industriale limitata e un mix di prodotti più ricco che si sposta verso HBM e nodi DRAM avanzati.

Fonte: Google Finance

1. Il Fatturato di $23,86 Miliardi È Cresciuto del 196% Anno su Anno e del 75% Sequenzialmente

Il fatturato Q2 di $23,86 miliardi ha battuto il consenso degli analisti di circa $19,2 miliardi di oltre il 24%. Il fatturato della memoria cloud è salito di oltre il 160% a $7,75 miliardi, mentre il business mobile e client ha raggiunto $7,71 miliardi, in aumento da $2,24 miliardi un anno prima. Il fatturato DRAM e NAND ha entrambi raggiunto nuovi record trimestrali, insieme a tutte e quattro le unità di business. Il management ha attribuito la crescita alla domanda guidata dall'AI, ai vincoli di fornitura e alla forte esecuzione sulle transizioni tecnologiche.

2. Il Margine Lordo Si È Espanso al 74,6% mentre HBM e Nodi Avanzati Hanno Migliorato il Mix

Il margine lordo ha raggiunto il 74,6%, in aumento dal 56,8% nel trimestre precedente, guidato da prezzi DRAM e HBM più alti, costo per bit più basso dai ramp 1-gamma DRAM e G9 NAND, e un maggiore mix di prodotti HBM premium. L'EPS non-GAAP di $12,20 ha battuto il consenso di $8,79 del 39%, mentre il flusso di cassa libero ha raggiunto un record di $6,9 miliardi dopo $5,0 miliardi in capex.

3. La Guidance Q3 Fiscale 2026 Indica Un Altro Trimestre Record

Il management ha guidato il fatturato Q3 a $33,5 miliardi, più o meno $750 milioni, con margine lordo vicino all'81% e EPS di $19,15. Questo fatturato da solo supera il totale annuale completo di qualsiasi anno fiscale prima del 2025. Il CEO Sanjay Mehrotra si aspetta che le condizioni di offerta-domanda DRAM e NAND rimangano strette oltre il 2026 mentre la domanda AI e server continua a superare l'offerta. L'azienda ha anche aumentato il suo dividendo del 30% a $0,15 per azione.

4. Il Capex Fiscale 2026 Aumentato Sopra i $25 Miliardi per Finanziare la Capacità a Lungo Termine

Micron ha aumentato la sua previsione di capex fiscale 2026 a sopra i $25 miliardi, circa $5 miliardi più alta della guidance precedente. L'aumento è guidato dall'espansione a Taiwan e dalla costruzione accelerata in Idaho e New York. Il capex fiscale 2027 è previsto aumentare ulteriormente, con la spesa di costruzione che aumenta di oltre $10 miliardi anno su anno. Mentre l'investimento riflette fiducia nella domanda a lungo termine, è stato un fattore chiave dietro il sell-off post-utili del 19 marzo.

La Tesi di Investimento di Micron (MU) per il 2026: 4 Pilastri della Valutazione del Titolo MU

Il caso di investimento per Micron nel 2026 si basa sulla sua posizione all'intersezione della domanda dell'infrastruttura AI e di un mercato della memoria strutturalmente vincolato. La maggior parte degli analisti inquadra le prospettive intorno a quattro driver principali.

1. L'HBM È un Asset Strategico nello Stack dell'Infrastruttura AI

La memoria ad alta larghezza di banda è passata da prodotto di nicchia a componente centrale degli acceleratori AI. Le GPU Nvidia richiedono multiple stack HBM per supportare addestramento e inferenza su larga scala. Micron si aspetta che il mercato HBM cresca con un CAGR del 40% fino al 2028, da ~$35 miliardi nel 2025 a ~$100 miliardi, potenzialmente superando il mercato DRAM del 2024. La sua fornitura HBM 2026 è completamente impegnata, incluso HBM4 per la piattaforma Vera Rubin di Nvidia, fornendo visibilità multi-trimestre diversamente dai cicli di memoria tradizionali.

2. La Leadership Tecnologica Supporta l'Espansione del Margine

Micron ha guidato le transizioni dei nodi DRAM per quattro generazioni. Il suo nodo 1-gamma DRAM sta aumentando verso l'output maggioritario entro metà 2026 con il ramp di resa più veloce nella storia dell'azienda. Il costo per bit più basso supporta l'espansione del margine, con G9 NAND che segue un percorso simile. Questa leadership abilita anche la produzione HBM4, richiedendo stacking 3D avanzato e stretta integrazione dei nodi, creando una barriera per i concorrenti.

3. I Vincoli di Fornitura Sono Strutturali

Micron si aspetta che i mercati DRAM e NAND rimangano vincolati dall'offerta oltre il 2026, poiché la domanda AI è limitata dalla disponibilità di memoria piuttosto che dalla spesa. L'HBM consuma più capacità di wafer rispetto al DRAM standard, stringendo l'offerta complessiva. La nuova capacità richiede due o tre anni per aumentare, con la fab Idaho di Micron che inizia nel 2027 e New York non prima del 2028, supportando il potere di prezzo almeno fino al 2027.

4. La Produzione USA Abilita Venti di Coda Politici

Come unico grande fornitore DRAM con sede e produzione principalmente negli USA, Micron è posizionata per beneficiare del supporto politico dei semiconduttori domestici. Il suo campus da $100 miliardi a New York e il finanziamento CHIPS Act rafforzano questo vantaggio. L'espansione globale dell'azienda attraverso USA, Singapore, India e Taiwan supporta anche la diversificazione della catena di approvvigionamento per hyperscaler e clienti hardware AI.

Previsioni di Prezzo di Micron (MU) per il 2026: Prospettiva Rialzista vs Ribassista

Wall Street si è mossa al rialzo sui target di prezzo di Micron dopo i risultati Q2 fiscali. Al 20 marzo 2026, MU porta un consenso generalmente costruttivo, con la maggior parte degli analisti che mantengono rating Buy o Outperform. La gamma delle stime si è allargata, riflettendo incertezza sulla durata dei prezzi HBM e come il mercato assorbirà il capex elevato di Micron.

Target di Prezzo Istituzionali per Micron Technology (MU) nel 2026

| Istituzione | Target di Prezzo | Rating / Vista Chiave |

| RBC Capital (Srini Pajjuri) | $525 (aumentato da $425) | Outperform. Aumentato 16 marzo 2026. Vede il ramp HBM4 e la fornitura 2026 completamente impegnata guidare visibilità di fatturato multi-trimestre sopra le aspettative. |

| Bernstein (Mark Li) | $510 (aumentato da $330) | Outperform. Aumentato 18 marzo 2026. Si aspetta prezzi DRAM sostenuti e mix HBM per guidare l'espansione del margine attraverso FY2027. |

| Needham (N. Quinn Bolton) | $500 (aumentato da $450) | Buy. Aumentato 19 marzo 2026. Vede i risultati Q2 e la guidance Q3 come evidenza che la domanda di memoria AI sta superando i modelli precedenti. |

| TD Cowen (Krish Sankar) | $500 (aumentato da $450) | Buy. Aumentato 16 marzo 2026. Evidenzia fornitura HBM limitata e transizioni dei nodi come driver dell'espansione del margine attraverso il 2026. |

| Wedbush (Matt Bryson) | $500 (aumentato da $320) | Outperform. Aumentato 13 marzo 2026. Indica la domanda guidata dall'AI e il posizionamento HBM4 di Micron come catalizzatori chiave. |

| Rosenblatt (Kevin Cassidy) | $525 (massimo di Wall Street) | Buy. Mantenuto 16 marzo 2026. Vede il TAM HBM raggiungere ~$100B entro il 2028, supportando la valutazione attuale. |

| Consenso Wall Street | ~$420–$450 | Strong Buy. ~37 analisti, maggioranza Buy/Outperform. Implica upside da ~$444, con target ad alta convinzione a $500–$525. |

Il Caso Rialzista: Il Ramp HBM4 e la Domanda AI Sostenuta Potrebbero Portare MU Verso $500-$525

Gli analisti rialzisti indicano forte visibilità del fatturato, con l'intera fornitura HBM 2026 di Micron già impegnata. Il ramp HBM4 per la piattaforma Vera Rubin di Nvidia aggiunge una seconda ondata di prodotti premium nella seconda metà del 2026, con HBM4e previsto nel 2027. Con la guidance del margine lordo vicino all'81% per Q3, Micron è sulla strada per generare utili che potrebbero giustificare i livelli di valutazione attuali. Il target di $525 di RBC Capital e il target di $510 di Bernstein riflettono scenari dove il ciclo della memoria AI si estende attraverso il fiscale 2027 e l'esecuzione rimane forte.

Il Caso Ribassista: Il Peso del Capex e il Rischio Ciclico Potrebbero Tenere MU Vicino a $350-$400

Gli analisti ribassisti evidenziano rischi strutturali. La memoria rimane un'industria ciclica, e qualsiasi rallentamento nella domanda AI, espansione aggressiva della capacità da Samsung o SK Hynix, o debolezza macro potrebbe rapidamente invertire i prezzi. Il capex di Micron, aumentato sopra i $25 miliardi per il fiscale 2026 con ulteriori aumenti previsti nel 2027, aggiunge rischio di esecuzione e potenziale pressione sul flusso di cassa libero. Il management ha anche notato che le vendite unitarie di PC e smartphone potrebbero diminuire nelle doppie cifre basse nel 2026, suggerendo che la forza attuale è concentrata nei data center AI. Il downgrade di Summit Insights a Hold riflette preoccupazioni che l'upside possa moderarsi anche se i fondamentali rimangono solidi.

Cosa Potrebbe Muovere il Titolo Micron (MU) nel 2026: 2 Catalizzatori Chiave

Il pullback post-utili mostra che anche risultati forti possono scatenare ribassi quando le aspettative sono elevate. Due fattori probabilmente definiranno la direzione di MU attraverso il 2026: la durata dei prezzi HBM e i risultati Q3 fiscali a luglio.

1. I Prezzi HBM e la Disciplina di Fornitura Attraverso il 2026 Determineranno il Potere di Guadagno

La variabile chiave è se i prezzi HBM tengano mentre Micron, SK Hynix e Samsung aumentano la produzione. La fornitura 2026 di Micron è completamente impegnata con prezzi bloccati sotto accordi a lungo termine, fornendo visibilità a breve termine. Il rischio è che Samsung ridimensioni l'output più velocemente del previsto e inizi a comprimere i prezzi nel 2027 o prima. Con i prezzi DRAM e NAND in aumento di ~90% nel Q1 2026 e ulteriori aumenti previsti, i prezzi sostenuti supporterebbero la consegna dell'obiettivo di fatturato Q3 di $33,5 miliardi. Qualsiasi segno di ammorbidimento dei prezzi o fornitura che supera la domanda probabilmente pressionerebbe il titolo.

3. I Risultati Q3 Confermeranno Se il Ciclo della Memoria AI Ha Ancora Upside

Il rapporto utili del 1° luglio di Micron sarà un test decisivo della tesi di investimento. L'azienda sta guidando a $33,5 miliardi di fatturato, ~81% di margine lordo e $19,15 EPS, livelli che già superano la sua performance storica annuale. Raggiungere o superare questi target convaliderebbe la forza dei prezzi attuale e probabilmente guiderebbe ulteriore upside sia nelle aspettative di utili che nei target di prezzo. Un miss, tuttavia, segnalerebbe che il ciclo sta picchiando prima del previsto e potrebbe scatenare un sharp re-rating dato quanto elevate sono diventate le aspettative.

Come Fare Trading su Micron Technology (MU) su BingX

BingX offre ai trader esposizione al prezzo delle azioni Micron attraverso futures perpetui regolati in USDT su BingX TradFi, permettendo agli utenti di prendere posizioni long o short su MU senza aprire un conto di brokeraggio tradizionale. La disponibilità varia per regione e requisiti normativi.

Long o Short sui Perpetui delle Azioni Micron Technology (MU) con USDT sui Futures BingX

Puoi fare trading sui futures perpetui delle azioni Micron su BingX TradFi utilizzando USDT per ottenere esposizione con leva o prendere posizioni sia long che short. Questi contratti regolati in USDT seguono il prezzo delle azioni MU e non hanno data di scadenza.

- Crea e proteggi il tuo account BingX: Registrati su BingX, completa la verifica dell'identità (KYC) se richiesto, e abilita l'autenticazione a due fattori (2FA) per proteggere il tuo account.

- Deposita USDT o asset supportati: Trasferisci USDT o altre stablecoin supportate nel tuo portafoglio BingX. Seleziona la rete blockchain corretta e rivedi eventuali requisiti minimi di deposito o commissioni prima di procedere.

- Trova il contratto perpetuo MU/USDT: Naviga alla sezione BingX Futures, seleziona Stock Futures e cerca il contratto perpetuo MU/USDT. Rivedi il prezzo attuale, il tasso di finanziamento e l'interesse aperto. Micron segue il programma Nasdaq, con orari regolari dalle 9:30 AM alle 4:00 PM Eastern Time, dal lunedì al venerdì. La liquidità può essere più bassa durante le sessioni pre-mercato e dopo-orario.

- Seleziona la tua Modalità di Margine e leva: Scegli tra modalità margine Isolato o Cross e imposta la tua leva. MU si è storicamente mossa del 6%-10% nelle sessioni successive ai rilasci degli utili. I prezzi delle opzioni prima del rapporto del 18 marzo implicavano una mossa post-utili del 6,7%-9,9%. La leva nella gamma 2x-3x è un approccio comunemente citato per gestire il rischio intorno a eventi catalizzatori ad alta volatilità come il rapporto Q3 fiscale del 1° luglio 2026.

- Scegli la tua direzione e piazza il tuo ordine: Seleziona Apri Long se ti aspetti che i prezzi HBM tengano attraverso il Q3 fiscale e i risultati confermino la guidance di $33,5 miliardi di fatturato, o Apri Short se ti aspetti preoccupazioni per il capex, normalizzazione della fornitura HBM dai concorrenti, o un rallentamento più ampio della spesa AI per pesare sulla guidance e valutazione. Usa BingX AI per rivedere i livelli tecnici chiave e il sentiment di mercato attuale prima di confermare.

- Imposta livelli Take-Profit e Stop-Loss: Usa ordini Take-Profit e Stop-Loss prima degli eventi catalizzatori principali. MU può muoversi significativamente in entrambe le direzioni in reazione agli utili, ai dati sui prezzi HBM e al newsflow del settore AI, e i livelli di uscita pre-impostati aiutano a gestire il rischio in condizioni di rapido movimento.

5 Rischi Chiave che gli Investitori Micron Dovrebbero Osservare nel 2026

Nonostante la forte performance di Micron e la visibilità a breve termine, diversi rischi potrebbero influenzare materialmente la sua traiettoria di utili e performance azionaria nel 2026.

- La Ciclicità della Memoria Potrebbe Invertire l'Espansione del Margine: DRAM e NAND rimangono ciclici, guidati dalle oscillazioni di offerta e domanda. La leva di prezzo che ha portato il margine lordo da ~20% nel fiscale 2024 a sopra il 74% nel Q2 2026 potrebbe invertirsi se i prezzi si ammorbidiscono. Domanda AI più lenta, accumulo di inventario degli hyperscaler o crescita più veloce dell'offerta da Samsung o SK Hynix potrebbero comprimere i margini.

- Il Capex Elevato Introduce Rischio di Esecuzione e Flusso di Cassa: Il capex di Micron, ora sopra i $25 miliardi per il fiscale 2026 con ulteriori aumenti previsti nel 2027, rappresenta un investimento di picco di ciclo. Se la domanda si indebolisce prima che le nuove fab in Idaho e New York raggiungano l'utilizzo, il flusso di cassa libero potrebbe subire pressione. I grandi cicli di capex dei semiconduttori sono difficili da rallentare una volta in corso, aumentando il rischio di ribasso.

- La Competizione HBM Potrebbe Erodere il Potere di Prezzo: La qualificazione HBM di Samsung con Nvidia e il ramp in corso, insieme alla leadership di SK Hynix e al progresso HBM4, intensifica la competizione nel segmento più critico di Micron. Qualsiasi perdita di allocazione presso i clienti AI chiave o crescita dell'offerta più veloce del previsto potrebbe indebolire prezzi e quota di mercato.

- L'Esposizione Geopolitica e della Catena di Approvvigionamento Rimane un Rischio: Le operazioni di Micron a Taiwan e l'esposizione delle vendite in Cina creano sensibilità ai controlli all'esportazione e alle tensioni geopolitiche. L'attrito commerciale USA-Cina, l'instabilità dello Stretto di Taiwan o interruzioni più ampie delle catene di approvvigionamento dei semiconduttori potrebbero impattare produzione, costi e fatturato.

- La Valutazione Rimane Sensibile Dopo un Rally del 340%: Dopo un run di ~340%, MU negozia vicino a $444, vicino ai massimi recenti. Mentre la crescita degli utili supporta i multipli attuali, la valutazione assume che il ciclo della memoria rimanga elevato. Qualsiasi segno di moderazione della domanda o normalizzazione dei prezzi potrebbe scatenare un sharp re-rating, poiché i titoli della memoria storicamente reagiscono rapidamente ai cambiamenti del ciclo.

Conclusione: Dovresti Investire nel Titolo Micron Technology (MU) nel 2026?

I risultati Q2 fiscale 2026 di Micron si classificano tra i più forti della sua storia, con fatturato quasi triplicato anno su anno, margine lordo sopra il 74% e guidance Q3 che supera il fatturato annuale completo dell'azienda prima del fiscale 2025. Con la produzione HBM4 in corso per la piattaforma Vera Rubin di Nvidia, la fornitura HBM 2026 completamente impegnata e il suo primo accordo strategico quinquennale in atto, Micron sta facendo la transizione da fornitore di memoria ciclico a player strategico dell'infrastruttura AI con migliore visibilità del fatturato.

Allo stesso tempo, il pullback del 19 marzo evidenzia che un titolo in aumento di ~340% è prezzato per l'esecuzione continua. Mentre i target rialzisti raggiungono $525, il consenso implica upside più limitato da ~$444. Le prospettive ora dipendono da tre variabili: se i prezzi HBM e DRAM tengono, quanto velocemente Samsung ridimensiona la fornitura HBM e se i risultati Q3 confermano la traiettoria di fatturato di $33,5 miliardi. In questo contesto, Micron rimane un beneficiario AI ad alta convinzione, ma uno sempre più sensibile a qualsiasi segno di normalizzazione del ciclo.

Promemoria del Rischio: Questo contenuto è solo a scopo informativo e non costituisce consulenza di investimento. Micron (MU) comporta rischi inclusi ciclicità della memoria, capex elevato, competizione HBM da Samsung e SK Hynix, esposizione geopolitica e sensibilità di valutazione dopo un rally netto. Gli investitori dovrebbero condurre ricerche indipendenti prima di prendere decisioni.

Letture Correlate

- Come Fare Trading su Forex, Materie Prime, Azioni e Indici con i Perpetui BingX TradFi: Una Guida per Principianti (2026)

- Migliori Azioni Tokenizzate AI da Osservare nel 2026

- Prospettive del Prezzo delle Azioni Nvidia (NVDA) per il 2026: Possono Blackwell e Vera Rubin Riportare NVDA a $300?

- Prospettive del Titolo Palantir (PLTR) per il 2026: Può il Superciclo Aziendale Guidato dall'AI Portare il Titolo PLTR a $235+?

- Prospettive del Prezzo delle Azioni Oracle (ORCL) per il 2026: Può l'Infrastruttura Cloud AI Riportare ORCL ai Suoi Massimi?

- Previsioni del Prezzo delle Azioni ASML Holding (ASML) 2026: Re dell'Infrastruttura AI o Obiettivo Geopolitico?