All'inizio del 2026, Tesla (TSLA) si è ufficialmente svincolata dal ciclo automobilistico tradizionale. Mentre l'Inverno EV del 2025 ha visto il primo declino annuale delle entrate dell'azienda, il titolo è rimasto resiliente, alimentato dal lancio del Full Self-Driving (FSD) non supervisionato e dalla crescita del suo segmento Energy. A marzo 2026, la narrativa non riguarda più le unità consegnate, ma le miglia autonome.

Tesla entra nel 2026 affrontando una massiccia trasformazione strutturale. Il CEO Elon Musk ha segnalato che Model S e X non sono più il focus, spostando le risorse verso il robot umanoide Optimus, che afferma potrebbe eventualmente rappresentare l'80% del valore totale di Tesla. Con una scadenza normativa critica NHTSA il 9 marzo 2026, l'anno è destinato ad essere il più decisivo nella storia dell'azienda.

Questa guida analizza la previsione del prezzo delle azioni Tesla per il 2026 utilizzando dati da Wedbush, Goldman Sachs e Wolfe Research. Scoprirai anche come ottenere esposizione ai futures delle azioni Tesla (TSLA) attraverso BingX TradFi.

Punti Chiave: 5 Cose Principali che gli Investitori Tesla Devono Sapere nel 2026

1. Svolta Strategica: Tesla ha convertito la fabbrica di Fremont dalla produzione di veicoli alla produzione di robot umanoidi Optimus.

2. Catalizzatore Robotaxi: La produzione in volume del Cybercab è programmata per aprile 2026, con proiezioni di entrate dalla rete che raggiungono $250 miliardi entro la metà degli anni '30.

3. Dominio Energetico: I margini di Tesla Energy sono saliti al 30% alla fine del 2025, con la Megafactory di Houston che dovrebbe raddoppiare la produzione di stoccaggio entro la fine del 2026.

4. Obiettivi Polarizzati: Le previsioni degli analisti per il 2026 vanno da un ribassista $25,28 secondo GLJ Research a un rialzista $600 da Wedbush.

5. Traguardo Normativo: Un rapporto NHTSA del 9 marzo 2026 sui dati di sicurezza Robotaxi funge da catalizzatore immediato make-or-break per il premio AI del titolo.

Che Cos'è Tesla (TSLA)?

Tesla è un'azienda di AI e energia pulita verticalmente integrata. Sebbene riconosciuta globalmente per i suoi veicoli elettrici (Model 3, Y e Cybertruck), nel 2026 viene sempre più classificata dagli investitori come una piattaforma AI Fisica. Il suo valore principale ora risiede nel suo massiccio dataset del mondo reale e nel supercomputer Dojo utilizzato per addestrare reti neurali autonome e attuatori robotici. A differenza delle case automobilistiche tradizionali, l'ecosistema di Tesla include la più grande rete di ricarica rapida al mondo, stoccaggio di batterie Megapack su scala utility e un modello software-as-a-service (SaaS) emergente attraverso gli abbonamenti Full Self-Driving (FSD).

Evoluzione Strategica di Tesla (2003–2026): Da Pioniere EV a Leader AI Fisica

Fondata nel 2003, la storia di Tesla è definita da momenti bet-the-company e successi che cambiano l'industria. Dopo il debutto di nicchia della Roadster (2008), l'azienda ha raggiunto la convalida del mercato di massa con la Model S (2012), che ha dimostrato che le auto elettriche potevano essere sia di lusso che ad alte prestazioni. Il Production Hell della Model 3 nel 2017 è stato un punto di svolta fondamentale che ha permesso a Tesla di espandersi globalmente, portando al suo storico market cap di $1 trilione nel 2021. Dal lancio del Cybertruck (2023) al raggiungimento di una quota dominante del 60% del mercato EV statunitense, Tesla ha costantemente spinto l'industria automobilistica globale verso l'elettrificazione espandendosi in stoccaggio energetico e robotica umanoide.

Fasi di Crescita Chiave di Tesla nel Corso degli Anni: Dalle Auto ai Bot Autonomi

Il percorso di Tesla si è mosso attraverso tre ere distinte:

• La Fase di Accelerazione (2012–2021): Dimostrando che i veicoli elettrici potevano essere profittevoli e ad alte prestazioni, portando a un market cap di $1 trilione.

• L'Era della Compressione dei Margini (2023–2025): Una brutale guerra dei prezzi globale con il gigante cinese BYD e gli OEM tradizionali, che ha visto i margini automobilistici scendere al 16%.

• L'Era AI e Autonomia (2026+): La fase attuale, dove il valore è guidato dai Robotaxi della Tesla Network e dal lavoro umanoide Optimus.

Panoramica delle Prestazioni Tesla (TSLA) 2025: L'Anno della Svolta

Nel 2025, Tesla ha subito un cambiamento fondamentale mentre l'Inverno EV e l'intensa competizione da BYD hanno messo sotto pressione i suoi margini automobilistici tradizionali. L'azienda ha iniziato con successo la sua transizione da produttore di auto ad alto volume a gigante diversificato dell'infrastruttura AI ed energetica.

1. Il Prezzo delle Azioni TSLA Supera $489, Market Cap Tocca $1,5T

Il titolo Tesla ha sperimentato volatilità estrema, toccando il minimo di 52 settimane di $167,42 a marzo 2025 dopo un mancato raggiungimento delle consegne Q1. Tuttavia, il sentiment si è invertito bruscamente quando il progresso AI è diventato tangibile, alimentando un massiccio rally di fine anno che ha visto il titolo raggiungere un picco di $489,88 a dicembre. L'azienda ha concluso l'anno con un market cap a $1,5 trilioni, mantenendo il suo status nei Magnificent Seven nonostante la riduzione dei profitti automobilistici.

2. Prestazioni Finanziarie: Entrate si Contraggono a $94,8B, Margini Operativi al 5,8%

Per la prima volta nella sua storia, Tesla ha visto una leggera contrazione annuale delle entrate, concludendo a circa $94,8 miliardi, in calo del 3% YoY. Il reddito netto è caduto di quasi il 46% a $3,8 miliardi poiché tagli di prezzo aggressivi e pesanti spese R&D sui progetti AI hanno compresso i margini operativi automobilistici al 5,8%. Nonostante questi venti contrari, un record di free cash flow nel Q3 ha dimostrato la crescente efficienza delle linee di business secondarie di Tesla.

3. Le Consegne Automobilistiche sono Calate dell'8% YoY nel 2025

Le consegne globali sono diminuite di circa l'8% YoY a 1,63 milioni di veicoli poiché il mercato EV ha raggiunto un punto di saturazione e i concorrenti hanno guadagnato terreno. Un importante cambiamento strategico è avvenuto quando Tesla ha interrotto Model S e Model X per dare priorità alla piattaforma Cybercab. Nel frattempo, BYD ha ufficialmente superato Tesla nelle vendite totali di veicoli elettrici a batteria (BEV), consegnando 2,26 milioni di unità e sfidando il dominio di mercato di lunga data di Tesla.

4. Traguardi Strategici: Dispiegamenti Megapack a 46,7 GWh, 5.000 Robot Optimus

Il segmento Tesla Energy è diventato il motore di crescita principale dell'azienda, con i dispiegamenti Megapack che hanno raggiunto un record di 46,7 GWh e ottenuto margini del 30%. Nello spazio AI, FSD V14 si è avvicinato alla capacità non supervisionata, mentre il robot Optimus Gen 3 è entrato in produzione limitata con 5.000 unità dispiegate internamente. Questi traguardi, insieme al progresso sulla Megafactory di Houston, hanno solidificato l'identità di Tesla come leader di robotica e energia su scala grid.

La Tesi Tesla per il 2026: 5 Pilastri Basati sui Dati della Valutazione delle Azioni $TSLA

Mentre il business automobilistico tradizionale di Tesla affronta un minimo ciclico, la sua capitalizzazione di mercato di $1,5 trilioni e il rapporto P/E forward che supera 300x sono supportati da una svolta verso verticali tecnologiche ad alto margine e non cicliche. Gli analisti ora valutano Tesla come una piattaforma AI Fisica piuttosto che come un produttore di auto tradizionale.

1. Il Cybercab e FSD Non Supervisionato: Il Livello di Mobilità

Tesla sta passando dal Full Self-Driving (FSD) Supervisionato a quello Non Supervisionato, puntando a un inizio di produzione in volume per il Cybercab nel 2026. A differenza della Model 3/Y, il Cybercab è un veicolo autonomo dedicato senza volante, progettato per operare sulla Tesla Network.

Eliminando il conducente, Tesla mira a ridurre il costo per miglio a $0,20–$0,30, sottoquotando significativamente il costo di $2,00/miglio del ride-sharing tradizionale. Wolfe Research proietta che questa verticale potrebbe generare $250 miliardi di entrate annuali entro la metà degli anni '30.

2. Optimus e Il Mercato del Lavoro Umanoide: Il Livello Robotico

Con la fabbrica di Fremont ora riconvertita per la produzione Optimus Gen 3, Tesla è la prima azienda a scalare robot umanoidi per uso generale nelle proprie linee di produzione. Musk stima un mercato indirizzabile a lungo termine di $25 trilioni. Dispiegando oltre 5.000 unità internamente nel 2025, Tesla ha creato una prova di efficienza per le industrie ad alta intensità di lavoro. Morgan Stanley stima che la robotica umanoide potrebbe contribuire con oltre $5 trilioni di entrate globali annuali entro il 2050, con Tesla che detiene il vantaggio del first-mover.

3. Il Superciclo dello Stoccaggio Energetico: Il Livello dell'Infrastruttura

Tesla Energy è attualmente il segmento in più rapida crescita dell'azienda, vantando margini lordi del 30%, quasi il doppio di quelli della divisione automobilistica. Il dispiegamento ha raggiunto un record di 46,7 GWh nel 2025. Con la Megafactory di Houston che si espande nel 2026, Tesla è posizionata per catturare una quota massiccia del mercato di stoccaggio su scala utility. Questo segmento fornisce un floor valutativo, agendo come fornitore di servizi decentralizzato con un backlog pluriennale di ordini Megapack.

4. AI Compute e Supercomputer Dojo: Il Livello dell'Intelligenza

La valutazione di Tesla è sempre più legata al suo supercomputer Dojo e ai massicci cluster NVIDIA H100/H200. Tesla elabora oltre 5 miliardi di miglia di dati di guida del mondo reale annualmente per addestrare le sue reti neurali. Questa verticale offre potenziale AI-as-a-Service. Simile all' AmazonAWS, Tesla potrebbe eventualmente licenziare il suo software FSD o la potenza di calcolo Dojo agli OEM tradizionali che non riescono a sviluppare stack autonomi proprietari, trasformando Tesla in un licenziatario software ad alto margine.

5. Recupero dei Margini via Piattaforma Accessibile: Il Livello di Scala

Per combattere il crollo delle consegne 2025, Tesla sta sfruttando il suo processo di produzione Unboxed di nuova generazione per lanciare modelli sotto i $30.000. Utilizzando le linee esistenti a Giga Texas e Giga Berlin, Tesla mira a riconquistare la quota di mercato EV statunitense del 60% che deteneva prima dell'ascesa dei concorrenti cinesi a basso costo come BYD. Questa piattaforma è critica per alimentare più dati nella rete neurale FSD, assicurando che Tesla mantenga il suo vantaggio sui dati rispetto a Waymo e Zoox.

Previsioni di Prezzo Tesla per il 2026: Prospettiva Rialzista vs Ribassista

Le opinioni istituzionali su Tesla sono le più divise nell' S&P 500, riflettendo l'alto rischio di scommettere su tecnologia autonoma non provata.

|

Istituzione |

Obiettivo Prezzo 2026 |

Prospettiva di Mercato |

|

Wedbush (Dan Ives) |

$600 |

Super-Rialzista: Vede Tesla come il titolo AI più sottovalutato; enfatizza il rollout Robotaxi. |

|

Bank of America |

$460 |

Rialzista: Ha ripristinato la copertura basata sull'autonomia consumer dominante e sulla crescita energetica. |

|

Consenso di Mercato |

$406 |

Neutrale: Riflette un rating Hold mentre i mercati aspettano l'approvazione normativa Robotaxi. |

|

Trefis Team |

$300 |

Pessimista: Cita prestazioni operative deboli e crescita delle entrate in declino. |

|

GLJ Research |

$25,28 |

Iper-Ribassista: Vede Tesla come una trappola del momentum con fondamentali rotti. |

Il Caso Rialzista: Il Breakout AI a $600

La narrativa rialzista si concentra sul successo della scala del pilota Austin Robotaxi. Se Tesla riceve l'approvazione normativa federale per la guida non supervisionata entro la metà del 2026, i margini simili al software della Tesla Network potrebbero giustificare una valutazione di $2 trilioni. Combinato con il rollout Optimus Gen 3, i rialzisti sostengono che Tesla sta effettivamente stampando il futuro del lavoro e del trasporto.

Il Caso Ribassista: La Correzione Fondamentale a $300 o Inferiore

I ribassisti puntano al declino delle entrate del 3% nel 2025 e al calo del 46% del reddito netto come prova di una bolla. Sostengono che se il rapporto NHTSA del 9 marzo è negativo, o se la rampa di produzione del Cybercab affronta production hell simile al Cybertruck, il rapporto P/E 300x crollerà, portando a una rapida mean-reversion verso valutazioni industriali-auto.

Come Fare Trading su Tesla (TSLA) su BingX

BingX offre un ecosistema versatile per ottenere esposizione alla svolta strategica 2026 di Tesla, utilizzando BingX AI per fornire ai trader approfondimenti sulla volatilità in tempo reale e strategie di esecuzione automatizzate.

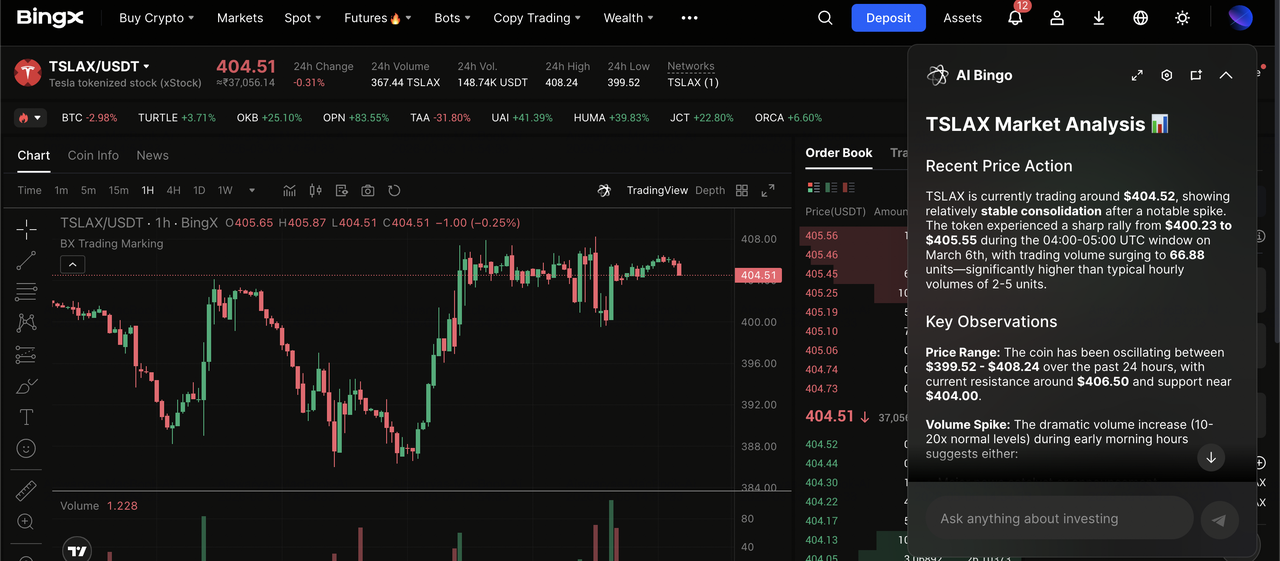

Acquista e Vendi Azioni Tokenizzate Tesla TSLAX e TSLAON sul Mercato Spot BingX

Per investitori che cercano esposizione diretta, frazionaria e cripto-nativa senza un broker tradizionale, le azioni tokenizzate offrono una soluzione di liquidità 24/7.

1. Accedi al tuo account BingX e assicurati che il tuo Account Fondi sia ricaricato con USDT.

2. Naviga alla scheda Mercato Spot e cerca TSLAX (Tesla xStock) o TSLAON (Tesla Ondo Tokenized Stock).

3. Seleziona il tuo tipo di ordine, come Mercato per esecuzione istantanea o Limite per specificare un prezzo.

4. Inserisci l'importo di USDT che desideri investire; la tokenizzazione consente la proprietà frazionaria di una singola azione.

5. Conferma il trade per detenere asset collegati a Tesla direttamente nel tuo wallet BingX.

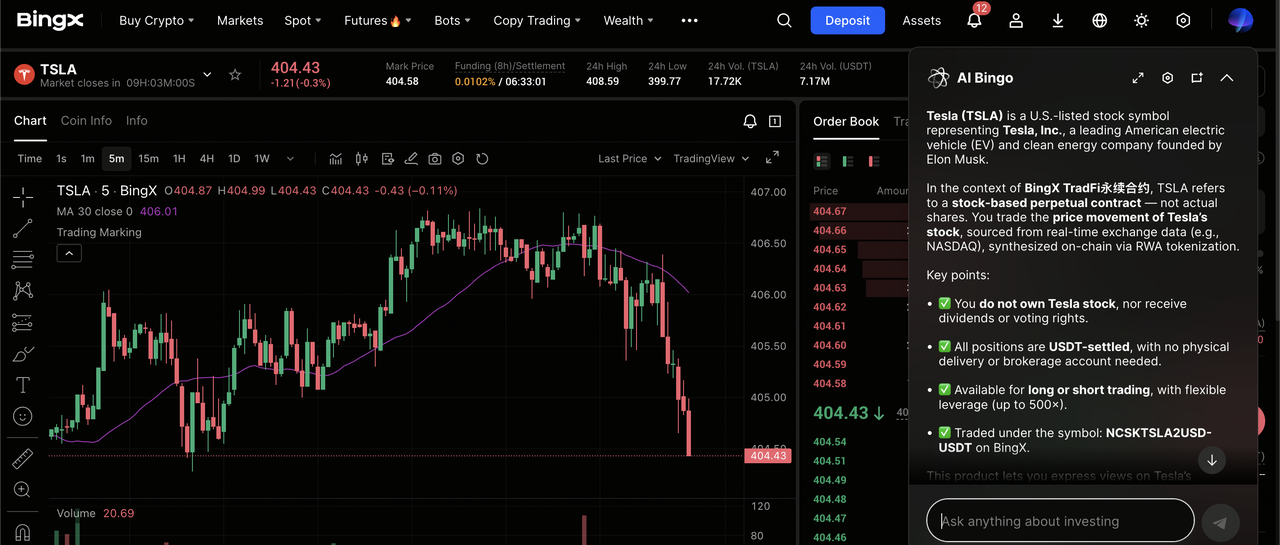

Long o Short Tesla (TSLA) Stock Futures con USDT su BingX TradFi

Perpetui di azioni Tesla sul mercato dei futures con approfondimenti BingX AI

Per trader attivi che cercano di capitalizzare su eventi ad alta volatilità come i rapporti sugli utili, BingX TradFi offre trading con margine avanzato.

1. Vai alla sezione BingX TradFi e seleziona Stock Futures.

2. Localizza il contratto perpetuo TSLA/USDT.

3. Scegli la tua Modalità Margine (Isolato o Cross) e imposta la tua Leva (tipicamente 2x–5x è raccomandato per le azioni).

4. Analizza il trend e seleziona Apri Long se ti aspetti un aumento del prezzo o Apri Short per profittare da un declino.

5. Imposta i tuoi livelli Take-Profit (TP) e Stop-Loss (SL) immediatamente per gestire il rischio contro le oscillazioni di prezzo aggressive del 2026.

5 Rischi Critici da Osservare per Tesla nel 2026

Mentre la svolta AI Fisica offre un upside astronomico, gli investitori devono navigare un paesaggio complesso di venti contrari normativi, competitivi e legati all'esecuzione.

1. L'Elefante Cinese e l'Espansione Globale di BYD: Nel 2025, BYD ha ufficialmente superato Tesla nelle vendite totali di BEV a 2,26 milioni vs 1,63 milioni di unità, rispettivamente. Sfruttando una catena di fornitura verticalmente integrata, inclusa la produzione interna di batterie e semiconduttori, BYD mantiene un vantaggio di costo del 20-25% rispetto a Tesla. Questo consente agli OEM cinesi di inondare Europa e Sud-est asiatico con modelli high-tech prezzati sotto i $30.000, minacciando direttamente la quota di mercato delle Model 3/Y tradizionali di Tesla.

2. Il Mosaico Normativo Autonomo: Nonostante i progressi tecnici del FSD V14 non supervisionato di Tesla, la mancanza di un framework federale statunitense unificato per l'autonomia L4/L5 rimane un collo di bottiglia. Con 50 diversi regolatori statali e un rapporto di sicurezza NHTSA imminente del 9 marzo 2026, qualsiasi sentenza avversa sull'approccio vision-only di Tesla potrebbe bloccare il rollout Robotaxi in mercati chiave come la California, ritardando le entrate software ad alto margine fino al 2027 o oltre.

3. Rischio Key Man e Larghezza di Banda della Leadership: Il ruolo di Elon Musk come principale driver della Missione AI di Tesla è a doppio taglio. La sua attenzione divisa tra SpaceX, xAI e X (ex Twitter) continua a alimentare la preoccupazione istituzionale sulla governance. Qualsiasi cambiamento nel focus di Musk, o un potenziale conflitto di interessi riguardo l'allocazione di talenti AI e hardware tra Tesla e la sua venture privata xAI, potrebbe scatenare un massiccio haircut valutativo per le azioni TSLA.

4. AI Capex e Compressione dei Margini: La svolta di Tesla richiede massive spese in conto capitale, con la spesa per l'infrastruttura AI 2026 proiettata a oltre $20 miliardi per scalare Dojo e i cluster NVIDIA. Mentre i margini Energy hanno raggiunto il 30%, il margine netto corporativo complessivo rimane sotto pressione. Se la rampa di produzione del Cybercab rispecchia il production hell del Cybertruck, Tesla affronta diversi altri trimestri di alto cash burn prima di raggiungere la profittabilità simile al software che i rialzisti anticipano.

5. Invecchiamento della Linea di Prodotti e Fatica del Consumatore: Le piattaforme core Model 3 e Model Y hanno ora diversi anni, e il ritardo di una Model 2 (piattaforma di nuova generazione) davvero fresca e di mercato di massa ha permesso agli OEM tradizionali come GM (13% quota EV statunitense) e Volkswagen di catturare acquirenti che cercano nuove estetiche. Senza un rapido refresh della lineup consumer, Tesla rischia di diventare un player di nicchia luxury nel segmento automobilistico mentre le sue venture AI sono ancora nella fase pre-entrate.

Conclusione: Dovresti Investire in Azioni Tesla (TSLA) nel 2026?

Decidere se investire in Tesla nel 2026 richiede un passaggio dal valutarla come azienda automobilistica al valutarla come un gioco ad alto rischio sull'AI Fisica e l'infrastruttura autonoma. Per investitori con alta tolleranza al rischio, la valutazione attuale prezza l'esecuzione di successo della produzione in volume del Cybercab e l'utilità interna del robot Optimus Gen 3. Se Tesla può navigare gli ostacoli normativi NHTSA del 9 marzo e monetizzare con successo il suo software FSD non supervisionato, l'azienda può giustificare il suo premio attraverso entrate software-as-a-service (SaaS) e robotaxi ad alto margine e ricorrenti.

Al contrario, per investitori orientati al valore o conservatori, la disconnessione tra i guadagni automobilistici in contrazione di Tesla e il suo market cap di $1,5 trilioni presenta un gap di esecuzione significativo. La performance del titolo è ora legata a risultati binari: o la Rivoluzione Autonoma inizia a scalare quest'anno, o il titolo affronta una severa correzione verso valutazioni industriali tradizionali mentre i margini EV tradizionali continuano a erodersi. Un approccio pratico nel 2026 coinvolge il monitoraggio attento delle cifre di dispiegamento energetico Q2 e della rampa di produzione Unboxed, poiché questi saranno i primi indicatori se la visione di Tesla può essere realizzata su scala commerciale.

Promemoria sui Rischi: Il trading e l'investimento in azioni come TSLA comporta un rischio sostanziale di perdita di capitale. L'alta volatilità di Tesla, combinata con il suo rapporto P/E 300x e la forte dipendenza da approvazioni normative non provate per l'autonomia, ne fa un asset ad alto rischio. Gli investitori dovrebbero condurre ricerche indipendenti approfondite e considerare consulenza finanziaria professionale prima di allocare capitale.

Letture Correlate

1. Che Cos'è TSLAx e Tesla Tokenized Stock è una Vera Azione Tesla?

2. Come Fare Trading sui Futures di Azioni Tesla (TSLA) con Cripto: Una Guida per Principianti (2026)