Arm Holdings (ARM) wszedł w 2026 rok w historycznym punkcie zwrotnym, handlując blisko 140 USD, umacniając swoją pozycję jako podstawowa architektura zasilająca większość mobilnych, brzegowych i coraz bardziej wyposażonych w AI urządzeń na świecie. Z przyśpieszającą adopcją Armv9 w smartfonach, centrach danych, komputerach PC, motoryzacji i akceleratorach AI, Arm Holdings (ARM) przechodzi z licencjodawcy IP skoncentrowanego na mobilności do centralnej architektury stanowiącej podstawę AI i ery inteligentnego przetwarzania. Poznaj instytucjonalne cele cenowe, mapę drogową licencjonowania i sprawdź, czy ARM to dobra inwestycja w 2026 roku.

Na początku 2026 roku Arm Holdings (ARM) odłączył się od tradycyjnych cykli mobilnych. Podczas gdy tantiemy ze smartfonów pozostają niezawodną bazą, wzrost w chmurze, motoryzacji, PC i obciążeniach AI napędził bezprecedensowe przyspieszenie tantiem. Na marzec 2026 roku narracja koncentruje się na penetracji Armv9, licencjonowaniu IP specyficznego dla AI i ekspansji stawek tantiem. Arm Holdings (ARM) wchodzi w 2026 rok z masywnym strukturalnym wsparciem. CEO Rene Haas nadal podkreśla centralną rolę Arm w AI i inteligentnym przetwarzaniu, prognozując utrzymujący się dwucyfrowy wzrost tantiem i znaczną poprawę marży. Z rekordowymi wygranymi projektowymi i ekspansją ekosystemu, 2026 rok kształtuje się jako kluczowy.

Ten przewodnik prezentuje prognozę ceny akcji Arm Holdings (ARM) na 2026 rok, wykorzystując dane od analityków i szacunki konsensusowe. Dowiesz się także, jak uzyskać ekspozycję na kontrakty futures akcji Arm Holdings (ARM) poprzez BingX TradFi.

Czytaj więcej: Ferrari N.V. (RACE) Perspektywy na 2026: Czy ikoniczna marka i pojazdy elektryczne mogą doprowadzić akcje RACE do 550+ USD?

Top 5 rzeczy, które inwestorzy Arm Holdings (ARM) powinni wiedzieć w 2026 roku

- Wzrost adopcji Armv9: Dostawy chipów opartych na Armv9 wzrosły o ponad 50% rok do roku w 2025 roku, z silną dynamiką w smartfonach premium, centrach danych i urządzeniach brzegowych AI.

- Ekspansja stawek tantiem: Średnie stawki tantiem wzrosły znacząco dzięki przesunięciom w kierunku IP o wyższej wartości i licencji specyficznych dla AI.

- Momentum przychodów: Przychody FY2025 osiągnęły około 3,8 miliarda USD, wzrost o 25% YoY, napędzany wzrostem tantiem i umowami licencyjnymi.

- Spolaryzowane cele: Prognozy analityków na 2026 rok wahają się od pesymistycznych minimów około 90 USD do optymistycznych maksimów 250-280 USD.

- Debata o wycenie: Forward P/E około 70-80x odzwierciedla premię za wzrost AI, ale skalowalność tantiem i przewaga ekosystemowa wspierają dalszą re-wycenę.

Czym jest Arm Holdings (ARM)?

Arm Holdings (ARM) to wiodąca na świecie firma IP półprzewodników, projektująca architektury procesorów używane w ponad 99% smartfonów i szybko rosnącym udziale centrów danych, komputerów PC, motoryzacji, IoT i urządzeń AI. W 2026 roku jest coraz częściej klasyfikowany jako podstawowa architektura dla AI i inteligentnego przetwarzania. Jego podstawowa wartość leży w licencjonowaniu opartym na tantiemach, efektywności energetycznej i dominacji ekosystemowej. W przeciwieństwie do producentów chipów opartych na fabrykach, ekosystem Arm Holdings (ARM) obejmuje tysiące licencjobiorców, szeroką kompatybilność oprogramowania i model biznesowy z wysokimi marżami brutto i doskonałą skalowalnością.

Ewolucja strategiczna Arm Holdings (ARM) (1990-2026): Od mobilności do lidera architektury AI

Założony w 1990 roku, historia Arm Holdings (ARM) obejmuje transformacyjne kamienie milowe. Wczesny sukces w niskoenergetycznych procesorach mobilnych doprowadził do dominacji w smartfonach. Przejęcie przez SoftBank w 2016 roku przyśpieszyło globalną ekspansję. Ostatnie lata koncentrowały się na Armv9, rozszerzeniach specyficznych dla AI i penetracji centrów danych. Od mobilnych korzeni do przywództwa architektury AI, Arm Holdings (ARM) konsekwentnie adaptował się do zmian w przetwarzaniu.

Kluczowe fazy wzrostu Arm Holdings (ARM) na przestrzeni lat: Od mobilności do dominacji AI

Podróż Arm Holdings (ARM) obejmuje różne ery:

- Faza mobilna (1990-2015): Dominacja w procesorach smartfonów.

- Era dywersyfikacji (2015-2022): Ekspansja na serwery, motoryzację i IoT.

- Era AI i centrów danych (2023+): Armv9 i rozszerzenia AI napędzające hiper-wzrost.

Przegląd wyników Arm Holdings (ARM) w 2025 roku: Rok przyspieszenia tantiem

W 2025 roku Arm Holdings (ARM) nawigował przez stabilizujący się rynek mobilny, doświadczając jednocześnie przyspieszającego wzrostu tantiem z segmentów pozamobilnych, szczególnie centrów danych, brzegowej AI, smartfonów premium, motoryzacji i IoT. Podczas gdy tantiemy ze smartfonów pozostały największym wkładem i zapewniły stabilność bazową, adopcja architektury Armv9 gwałtownie wzrosła w urządzeniach o wysokiej wartości, napędzając znaczną ekspansję stawek tantiem i momentum ekosystemowe. Masywne inwestycje w rozszerzenia IP specyficzne dla AI, architektury klasy motoryzacyjnej i rozwiązania centrów danych napędziły szybkie wygrane projektowe i umowy licencyjne.

Ta potężna kombinacja niezawodnej bazy tantiem mobilnych i eksplozywnego wzrostu w obciążeniach chmury, brzegowych i AI przyniosła rekordowe wyniki finansowe, z przychodami z tantiem osiągającymi nowe szczyty i marżami operacyjnymi korzystającymi z wysoce skalowalnego modelu licencyjnego, chociaż wydatki na R&D pozostały podwyższone, aby wspierać rozwój architektury nowej generacji.

Czytaj więcej: Czym jest TradFi (Tradycyjne finanse) On-Chain: Przewodnik dla początkujących

1. Wyniki akcji ARM, kapitalizacja rynkowa przekracza 140 mld USD

Akcje Arm Holdings (ARM) wykazywały silną i utrzymującą się tendencję wzrostową przez cały 2025 rok, napędzane przyspieszającymi raportami tantiem, entuzjazmem ekosystemu AI i uznaniem inwestorów dla centralnej roli Arm w inteligentnym przetwarzaniu. Akcje osiągnęły wielokrotnie all-time high w ciągu roku, z kapitalizacją rynkową konsekwentnie przekraczającą 140 miliardów USD i osiągającą szczyty blisko 170-180 miliardów USD po szczególnie silnych kwartalnych aktualizacjach tantiem i ogłoszeniach wygranych projektowych. Zmienność była umiarkowana w porównaniu z szerszymi odpowiednikami półprzewodników, z akcjami utrzymującymi podwyższone mnożniki forward, które odzwierciedlały skalowalność tantiem Arm Holdings (ARM), dominację ekosystemową i długoterminową penetrację AI/brzegową, znacząco przewyższając większość indeksów półprzewodników w kluczowych okresach.

2. Wyniki finansowe: Przychody 3,8 mld USD, wzrost o 25% YoY

Arm Holdings (ARM) osiągnął solidny i przyspieszający wzrost, z rocznymi przychodami osiągającymi około 3,8 miliarda USD, wzrost o 25% rok do roku. Przychody z tantiem rosły znacząco szybciej niż całkowite przychody, napędzane penetracją Armv9 w smartfonach premium, procesorach centrów danych i urządzeniach brzegowych AI. Przychody z licencjonowania również znacząco wzrosły dzięki nowym umowom skoncentrowanym na AI i kontraktom o wyższej wartości.

Marże operacyjne pozostały wyjątkowo wysokie dzięki modelowi biznesowemu opartemu na tantiemach o niskim zapotrzebowaniu kapitałowym, z marżami brutto konsekwentnie w średnim 90% przedziale. Dochód netto i rozwodniony EPS silnie wzrosły, wspierane przez dźwignię operacyjną i zdyscyplinowane zarządzanie wydatkami. Wyniki kwartalne pokazały wyraźne przyspieszenie, szczególnie w Q3 i Q4, gdy tantiemy pozamobilne szybko narastały.

3. Wzrost Armv9 i AI: Wzrost przekraczający 50%

Dostawy chipów opartych na Armv9 wzrosły o ponad 50% rok do roku w 2025 roku, z silną dynamiką w smartfonach premium, procesorach centrów danych, urządzeniach brzegowych AI i aplikacjach motoryzacyjnych. Stawki tantiem znacząco wzrosły dzięki przesunięciom w kierunku IP o wyższej wartości, rozszerzeń specyficznych dla AI i zwiększonego licencjonowania zaawansowanych architektur.

Wkład tantiem z centrów danych znacząco wzrósł, odzwierciedlając rosnącą adopcję procesorów opartych na Arm w obciążeniach chmury i AI. Te wyniki podkreśliły udane pozycjonowanie Arm Holdings (ARM) jako preferowanej architektury dla energooszczędnego, wysokowydajnego przetwarzania w mobilności, chmurze, brzegu i motoryzacji.

4. Kamienie milowe strategiczne: Ekspansja ekosystemu i skupienie na AI

Arm Holdings (ARM) zabezpieczyło dodatkowe licencje AI i centrów danych o wysokiej wartości, rozszerzyło partnerstwa z hyperscalerami, producentami PC i OEM motoryzacyjnymi, oraz rozwijało IP oparte na Armv9 dla aplikacji brzegowych AI i motoryzacyjnych nowej generacji. Firma kontynuowała ciężkie inwestycje w rozszerzenia architektury specyficzne dla AI, funkcje bezpieczeństwa i rozwiązania klasy motoryzacyjnej.

Momentum ekosystemowe przyśpieszyło wraz z rosnącym wsparciem oprogramowania i narzędzi deweloperskich dla platform AI opartych na Arm. Arm Holdings (ARM) również utrzymał zdyscyplinowany zwrot kapitału poprzez dywidendy i selektywne odkupy, odzwierciedlając silną generację przepływów pieniężnych z modelu tantiem.

Czytaj więcej: PepsiCo (PEP) Perspektywy na 2026: Czy PEP może przekroczyć 220 USD dzięki portfolio napojów i rynkom wschodzącym?

Teza Arm Holdings na 2026 rok: 5 filarów wyceny akcji $ARM

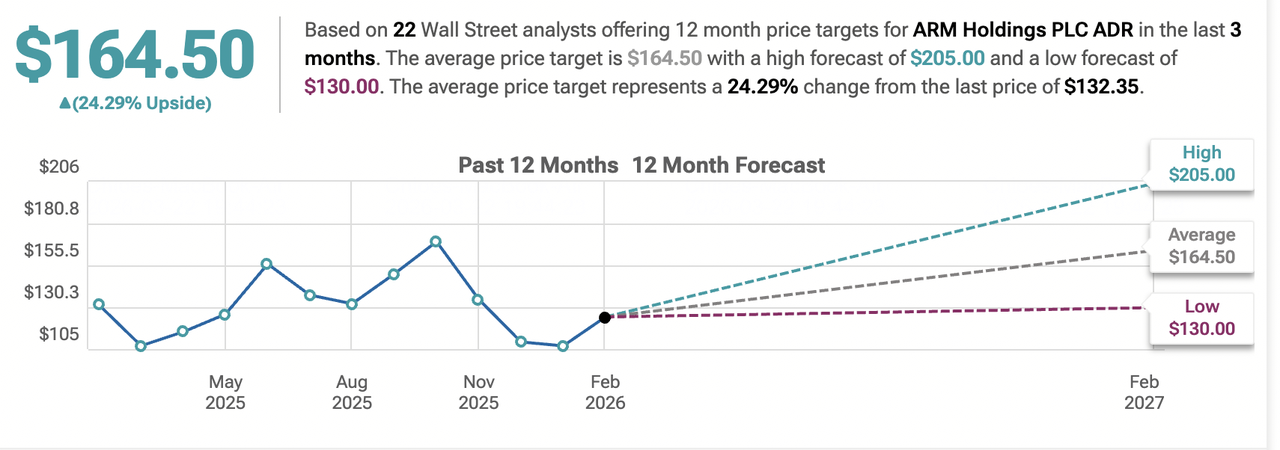

Prognozy akcji Arm Holdings Źródło: TipRanks

Podczas gdy tantiemy mobilne nadal zapewniają niezawodne przychody bazowe, wycena Arm Holdings (ARM) w 2026 roku w przeważającej mierze odzwierciedla jego centralną rolę jako podstawowa architektura dla ery inteligentnego przetwarzania, z adopcją Armv9, IP specyficznym dla AI i skalowalnością tantiem napędzającymi większość przyrostowego wzrostu i potencjału wzrostu.

1. Adopcja Armv9: Podstawowy filar wzrostu

Penetracja architektury Armv9 w smartfonach premium, centrach danych, urządzeniach brzegowych AI i aplikacjach motoryzacyjnych napędza utrzymujący się dwucyfrowy wzrost tantiem. Gdy więcej chipów o wysokiej wartości przechodzi na Armv9, stawki tantiem rosną dzięki bogatszym zestawom funkcji i wyższym ASP, tworząc potężną dźwignię przychodową.

2. IP specyficzne dla AI i rozszerzenia: Filar wysokiego wzrostu

Arm Holdings (ARM) nadal licencjonuje rozszerzenia zoptymalizowane pod AI, możliwości przetwarzania wektorowego i specjalistyczne IP dla wnioskowania brzegowego, AI chmury i obciążeń AI motoryzacyjnych. Te licencje o wyższej wartości generują nadmierne stawki tantiem i przyciągają nowych licencjobiorców w szybko rozwijających się segmentach AI, napędzając przyspieszony przychód z tantiem i lepkość ekosystemową.

3. Skalowalność tantiem i dźwignia operacyjna: Filar rentowności

Model biznesowy Arm Holdings (ARM) cechuje się niezwykle wysokimi marżami brutto (średni 90% zakres) i niskimi kosztami przyrostowymi wraz ze skalowaniem wolumenów chipów. Gdy adopcja Armv9 i AI IP przyśpiesza w miliardach urządzeń, przychody z tantiem narastają z potężną dźwignią operacyjną, napędzając znaczący wzrost EPS i ekspansję marży bez proporcjonalnych wzrostów kosztów.

4. Fosa ekosystemowa i kompatybilność oprogramowania: Filar defensywny

Rozległy ekosystem oprogramowania Arm Holdings (ARM), narzędzia deweloperskie i kompatybilność w miliardach urządzeń tworzą formidable koszty przejścia dla licencjobiorców. Gdy projektant chipów przyjmuje architekturę Arm, koszt migracji do alternatyw (RISC-V lub własnościowe) jest niezwykle wysoki. Ta fosa zapewnia długoterminową widoczność tantiem i chroni przed krótkoterminowym wyparciem konkurencyjnym.

5. Zdywersyfikowane rynki końcowe i widoczność tantiem: Filar stabilności

Ekspozycja na mobilność, procesory centrów danych, brzegowe AI, motoryzację, IoT i rynki wschodzące zapewnia wieloletnią widoczność tantiem i zmniejsza zależność od jakiegokolwiek pojedynczego segmentu. Rosnące wkłady z centrów danych i chipów motoryzacyjnych o wysokich ASP dywersyfikują przychody i wspierają konsekwentny wzrost tantiem nawet podczas osłabienia cykli mobilnych.

Czytaj więcej: Marvell (MRVL) Perspektywy 2026: Czy momentum AI i krzemu może doprowadzić akcje do 150 USD?

Prognozy cen Arm Holdings (ARM) na 2026 rok: Perspektywa byków vs niedźwiedzi

Instytucjonalne poglądy na akcje Arm Holdings (ARM) pozostają spolaryzowane, równoważąc potężne przyspieszenie tantiem z cyklicznością mobilną i zagrożeniami konkurencyjnymi.

| Platforma | Typ | Reklamowana opłata | Ukryte/inne koszty | Rzeczywisty koszt (przybliżony całkowity) | Najlepsze dla |

| BingX | CEX | 0,1% (1,00 USD) | 0,01% Spread (0,10 USD) | 1,10 USD | Najniższy całkowity koszt i przejrzystość |

| Binance | CEX | 0,1% (1,00 USD) | 0,01% Spread (0,10 USD) | 1,10 USD | Wysoka płynność, zniżki BNB |

| OKX | CEX | 0,2% Taker (2,00 USD) | 0,02% Spread (0,20 USD) | 2,20 USD | Konkurencyjne opłaty dla makerów |

| Kraken (Pro) | CEX | 0,26% Taker (2,60 USD) | 0,02% Spread (0,20 USD) | 2,80 USD | Zaawansowani użytkownicy |

| Coinbase (Simple) | CEX | 1,49% (14,90 USD) | 0,5% Spread (5,00 USD) | 19,90 USD | Absolutni początkujący (za wysoką cenę) |

| Robinhood | CEX | 0% | 0,8% Spread (8,00 USD) | 8,00 USD | Użytkownicy nieświadomi ukrytych opłat |

| Uniswap | DEX | 0,3% (3,00 USD) | 25+ USD opłata za gaz | 28,00+ USD | Samoopiekuńczy i natywni DeFi |

Źródło: Zebrano z MarketBeat, Yahoo Finance i raportów analityków (na początku marca 2026)

Szeroki zakres od optymistycznych celów powyżej 250 USD do pesymistycznych wezwań poniżej 130 USD oddaje niepewność wokół przyspieszenia tantiem, cykli mobilnych i dynamiki konkurencyjnej.

Scenariusz byczy: Wzrost AI napędza cenę akcji ARM powyżej 250 USD

Byki skupiają się na adopcji Armv9 i momentum IP specyficznego dla AI. Jeśli Arm Holdings (ARM) utrzyma dwucyfrowy wzrost tantiem w mobilności, centrach danych, brzegowym AI i motoryzacji, zabezpieczy dodatkowe licencje o wysokiej wartości i skorzysta z ekspansji ekosystemu, firma mogłaby osiągnąć silny wzrost przychodów, dźwignię marży i ekspansję mnożników. To pozycjonuje Arm Holdings (ARM) jako podstawową architekturę dla inteligentnego przetwarzania, wspierając cele 250 USD lub wyższe do końca 2026 roku.

Scenariusz niedźwiedzi: Korekta do 130 USD lub niżej

Niedźwiedzie podkreślają cykliczność mobilną i zagrożenia konkurencyjne. Jeśli dostawy smartfonów znacząco osłabną, adopcja RISC-V przyśpieszy, lub negocjacje licencjobiorców będą wywierać presję na stawki tantiem, mnożniki mogłyby ostro się skurczyć. Ryzyko egzekucji doprowadziłoby do spadku ceny akcji, z niektórymi celami w przedziale 90-130 USD.

Pozycja długa lub krótka na kontrakty futures akcji Arm Holdings (ARM) z USDT na BingX TradFi

Perpetualne kontrakty akcji Arm Holdings na rynku futures z insights BingX AI

Dla aktywnych traderów chcących wykorzystać wydarzenia o wysokiej zmienności, takie jak raporty zysków, BingX TradFi oferuje zaawansowany handel z dźwignią.

- Przejdź do sekcji BingX TradFi i wybierz kontrakty futures akcji.

- Znajdź kontrakt perpetualny ARM/USDT.

- Wybierz tryb depozytu zabezpieczającego (Isolated lub Cross) i ustaw dźwignię (zazwyczaj 2x-5x jest zalecane dla akcji).

- Przeanalizuj trend i wybierz Otwórz pozycję długą, jeśli spodziewasz się wzrostu ceny lub Otwórz pozycję krótką, aby zyskać na spadku.

- Natychmiast ustaw poziomy Take-Profit (TP) i Stop-Loss (SL), aby zarządzać ryzykiem przeciwko agresywnym wahaniom cen w 2026 roku.

5 krytycznych ryzyk do obserwowania dla traderów Arm Holdings (ARM) w 2026 roku

Podczas gdy dominacja podstawowej architektury Arm Holdings (ARM), szybka adopcja Armv9 i przyspieszający wzrost tantiem z AI, centrów danych, brzegu i urządzeń mobilnych premium oferują znaczący potencjał wzrostu poprzez skalowalność ekosystemu i dźwignię tantiem, traderzy muszą nawigować przez złożony krajobraz cykliczności mobilnej, zagrożeń konkurencyjnej architektury, ryzyk negocjacji licencjobiorców, ekspozycji geopolitycznej i obaw o wycenę.

1. Cykliczność rynku mobilnego i wrażliwość na popyt na smartfony

Arm Holdings (ARM) nadal czerpie większość swoich przychodów z tantiem ze smartfonów. Przedłużające się spowolnienie globalnych dostaw smartfonów, opóźnione cykle odświeżania lub zmniejszony popyt na urządzenia premium w 2026 roku mogłyby znacznie wpłynąć na wzrost tantiem. Nawet jeśli tantiemy z centrów danych i motoryzacji szybko rosną, jakiekolwiek znaczne osłabienie w segmencie mobilnym (który pozostaje największym wkładem) skompensowałoby zyski gdzie indziej i naraziłoby akcje na znaczny spadek, szczególnie biorąc pod uwagę wysoką wycenę, która wlicza w cenę kontynuację przyspieszenia we wszystkich rynkach końcowych.

2. Presja konkurencyjna z RISC-V i architektur wewnętrznych

RISC-V, architektura zestawu instrukcji open-source, zyskuje na popularności wśród hyperscalerów, firm IoT i wschodzących projektantów chipów. Główni gracze, w tym Nvidia, Qualcomm, Google, Meta i inni, zainwestowali w RISC-V lub wewnętrzne architektury niestandardowe, które mogłyby z czasem zmniejszyć zależność od IP Arm Holdings (ARM). Jeśli adopcja RISC-V przyśpieszy w centrach danych, brzegowym AI lub motoryzacji, lub jeśli kluczowi licencjobiorcy przejdą na projekty własnościowe, wzrost tantiem Arm Holdings (ARM) mógłby się umiarkować, erodując udział w rynku i długoterminowe założenia wzrostu w segmentach o wysokiej wartości.

3. Ryzyko negocjacji licencjobiorców i stawek tantiem

Model biznesowy Arm Holdings (ARM) zależy od umów licencyjnych z tysiącami projektantów chipów. Odnowienia, renegocjacje lub spory z dużymi licencjobiorcami (Qualcomm, Apple, Samsung, MediaTek, itp.) mogłyby skutkować niższymi stawkami tantiem, ograniczonym wzrostem lub utratą wyłączności w niektórych kategoriach. Jakikolwiek znaczący niekorzystny wynik w wysokoprofilowych negocjacjach lub wyzwaniach prawnych dotyczących warunków licencjonowania bezpośrednio wpłynąłby na przychody z tantiem i zaufanie inwestorów do trwałości ekspansji stawek tantiem Arm Holdings (ARM).

4. Ryzyko geopolityczne, handlowe i łańcucha dostaw

Arm Holdings (ARM) jest narażony na napięcia geopolityczne, szczególnie ograniczenia handlowe USA-Chiny, kontrole eksportowe zaawansowanej technologii półprzewodników i potencjalne sanctions wpływające na licencjobiorców lub partnerów ekosystemu. Jakakolwiek eskalacja, która ograniczyłaby użycie IP Arm Holdings (ARM) w Chinach (znaczący rynek) lub zakłóciłaby globalne łańcuchy dostaw chipów, mogłaby zmniejszyć przychody z tantiem od dotkniętych klientów. Zmiany regulacyjne w kluczowych rynkach (np. zasady suwerenności danych, kontrola antymonopolowa praktyk licencyjnych) również stworzyłyby przeciwne wiatry dla globalnego modelu licencyjnego Arm Holdings (ARM).

5. Ryzyko makroekonomiczne i cyklu półprzewodników

Przychody z tantiem Arm Holdings (ARM) są pośrednio narażone na szersze cykle przemysłu półprzewodników poprzez dostawy chipów jego licencjobiorców. Globalne spowolnienie półprzewodników, zmniejszone wydatki na elektronikę użytkową lub korekty zapasów w mobilności, PC lub IoT mogłyby spowodować spowolnienie lub czasowe ujemne obroty wzrostu tantiem. Podczas gdy centra danych i motoryzacja zapewniają dywersyfikację, osłabienie makroekonomiczne nadal wpłynęłoby na ogólne trendy tantiem i widoczność zysków, szczególnie biorąc pod uwagę podwyższoną wycenę akcji, która zakłada kontynuację przyspieszenia.

Czytaj więcej: Eli Lilly (LLY) Perspektywy 2026: Czy momentum Mounjaro i Zepbound może doprowadzić akcje LLYON do 1200+ USD?

Podsumowanie: Czy powinieneś inwestować w akcje Arm Holdings (ARM) w 2026 roku?

Decydowanie, czy inwestować w Arm Holdings (ARM) w 2026 roku, wymaga postrzegania go jako gry wysokiego przekonania na przyszłość inteligentnego przetwarzania i urządzeń wyposażonych w AI raczej niż czystej historii tantiem mobilnych. Dla inwestorów zorientowanych na wzrost z tolerancją na cykliczność i ryzyko konkurencyjne, penetracja Armv9 Arm Holdings (ARM), szybka ekspansja na centra danych, brzegowe AI, motoryzację i mobilność premium, w połączeniu ze skalowalnością tantiem i dominacją ekosystemową, wspierają znaczący potencjał wzrostu, jeśli wzrost tantiem będzie kontynuowany w wielu rynkach końcowych. Udana realizacja IP specyficznego dla AI i ekspansja ekosystemu mogłyby napędzić znaczne zwroty i ekspansję mnożników.

Dla konserwatywnych lub niechętnych ryzyku inwestorów, zależność akcji od cykli smartfonów, intensyfikująca się konkurencja RISC-V i architektur wewnętrznych, ryzyko negocjacji licencjobiorców, ekspozycja geopolityczna i wycena premium pozostawiają niewielki margines błędu. Wyniki teraz wiążą się z wieloma kluczowymi czynnikami: albo Arm Holdings (ARM) utrzyma przyspieszenie tantiem w mobilności, chmurze, brzegu i motoryzacji, aby uzasadnić mnożnik, albo osłabienie mobilności, wypieranie konkurencyjne lub zewnętrzne presje wywołają ostrą kompresję w kierunku średnich historycznych. Ściśle monitoruj kwartalne trendy przychodów z tantiem, penetrację dostaw Armv9, wkład tantiem centrów danych, ogłoszenia wygranych projektowych i wskaźniki globalnego popytu na smartfony/PC/motoryzację jako najjaśniejsze sygnały tego, czy Arm Holdings (ARM) może utrzymać swoją pozycję jako podstawowa architektura dla ery inteligentnego przetwarzania w 2026 roku.

Przypomnienie o ryzyku: Handel i inwestowanie w akcje takie jak ARM wiąże się ze znacznym ryzykiem utraty kapitału. Wysoka wycena Arm Holdings (ARM), cykliczna ekspozycja mobilna, zagrożenia konkurencyjne z RISC-V i zależność od adopcji licencjobiorców czynią go aktywem wysokiego ryzyka. Inwestorzy powinni przeprowadzić dokładne niezależne badania i rozważyć profesjonalne doradztwo finansowe przed alokacją kapitału.

Powiązane lektury

- Circle IPO (2025) Wszystko co musisz wiedzieć o CRCL, wycenie i co to oznacza dla rynku krypto

- Strategy (MSTR) Perspektywy 2026: Czy MSTR może przekroczyć 700 USD dzięki strategii skarbowej Bitcoin?

- Prognoza akcji Robinhood 2026: Hiper-wzrost 130 USD czy korekta wyceny?

- Alphabet (GOOGL) Perspektywy 2026: Czy Gemini i Google Cloud AI mogą doprowadzić GOOGL do przekroczenia 420 USD?

- Czym są tokenizowane akcje Coinbase COINX i COINON i jak je kupić?