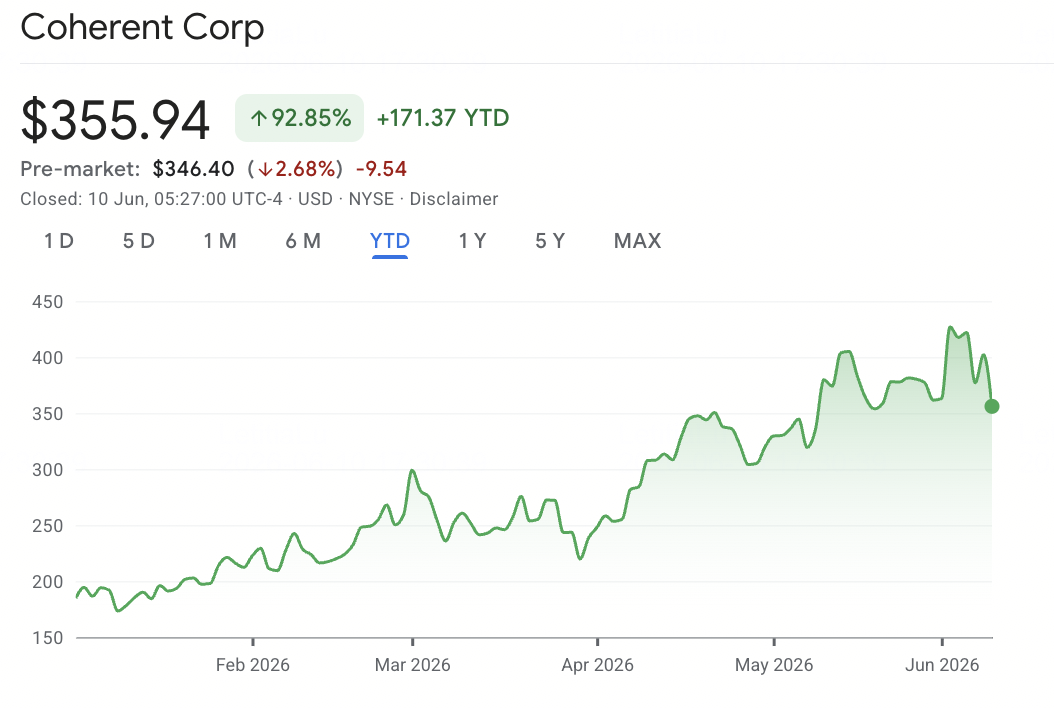

Na początku czerwca 2026 roku Coherent Corp. (NYSE: COHR) znajduje się w centrum boomu sieci optycznych AI. Niegdyś ceniona głównie jako zdywersyfikowana firma produkująca fotonikę i lasery przemysłowe, Coherent stała się kluczowym dostawcą szybkich nadajników optycznych, optyki współpakietowej (CPO) oraz przełączników obwodów optycznych (OCS) dla centrów danych AI. Jej przywództwo w technologii nadajników 800G i 1.6T, w połączeniu z inwestycją kapitałową NVIDIA w wysokości 2 miliardów dolarów oraz wieloletnim zobowiązaniem do dostaw, pchnęło akcję do 52-tygodniowego maksimum wynoszącego 440 USD i podniosło zyski od początku roku powyżej 108%. Kluczowe pytanie brzmi, czy supercykl sieci optycznych ma jeszcze miejsce na rozwój.

Scenariusz byka opiera się na przyspieszającym wzroście przychodów, poprawiających się marżach oraz zaległościach sięgających 2028 roku, z umowami długoterminowymi obowiązującymi do końca dekady. Komentarze Jensena Huanga na Computex 2026 dotyczące sieci optycznych jako kluczowego wąskiego gardła infrastruktury AI wzmocniły pogląd, że COHR jest krytycznym dostawcą dla kolejnej generacji regałów AI. Ryzyko polega na tym, że akcje handlują obecnie powyżej średniego konsensusu Wall Street, podczas gdy zadłużenie z przeszłych przejęć, słabość popytu przemysłowego oraz forward P/E powyżej 49x pozostawiają niewiele miejsca na błędy w realizacji. Ten przewodnik analizuje prognozę akcji Coherent, scenariusze cenowe na 2026 rok, kluczowe ryzyka oraz sposób handlu futures COHR na BingX TradFi z zabezpieczeniem USDT.

Dlaczego akcje Coherent (COHR) rosną w 2026 roku?

Rajd Coherent w 2026 roku jest napędzany rekordowym popytem centrów danych AI, strategiczną inwestycją NVIDIA, włączeniem do S&P 500, rampą 6-calowego fosforku indu oraz większą okazją przełączników obwodów optycznych.

- Wyniki Q3 FY2026 Coherent pokazują, że popyt centrów danych AI przekształca biznes: Coherent odnotował przychody Q3 FY2026 w wysokości 1,81 miliarda USD, wzrost o 21% r/r, podczas gdy non-GAAP EPS wzrósł o 55% do 1,41 USD. Przychody z centrów danych i komunikacji wzrosły o 41% do 1,36 miliarda USD i stanowią obecnie 75% całkowitych przychodów, pokazując, że Coherent jest coraz bardziej wyceniana jako dostawca optycznych sieci AI.

- Partnerstwo NVIDIA o wartości 2 miliardów USD daje Coherent rzadką widoczność popytu: Strategiczna umowa NVIDIA obejmuje 2 miliardową inwestycję kapitałową i wielomiliardowe zobowiązanie zakupowe związane z zaawansowanymi produktami laserowymi i sieciami optycznymi. Umowa wzmacnia pozycję Coherent jako kluczowego dostawcy optyki dla przyszłej infrastruktury AI, szczególnie gdy centra danych przechodzą na optykę współpakietową i szybsze sieci.

- Włączenie do S&P 500 przekształciło COHR w akcję referencyjną infrastruktury AI: Włączenie Coherent do S&P 500 rozszerzyło bazę inwestorów instytucjonalnych i wywołało zakupy pasywnych indeksów. Zmieniło również postrzeganie rynku z cyklicznej firmy fotonicznych i laserów przemysłowych na relewantnego dla benchmarku dostawcę infrastruktury AI.

- Rampa 6-calowego fosforku indu wspiera cykl aktualizacji 1.6T i CPO: Rampa 6-calowego fosforku indu Coherent to kluczowy kamień milowy produkcyjny. Firma wysłała swoje pierwsze nadajniki wykorzystujące komponenty 6-calowe podczas Q3, przy wydajnościach już przewyższających starsze linie 3-calowe. Ta pojemność wspiera przyszłe przychody z 800G, 1.6T i optyki współpakietowej.

- Rynek przełączników obwodów optycznych staje się większą okazją sieci AI: Coherent podniósł swoją okazję rynku przełączników obwodów optycznych do ponad 4 miliardów USD i zwiększa produkcję OCS w dwóch zakładach. Razem nadajniki, CPO i OCS dają Coherent ekspozycję na kilka nakładających się rynków sprzętu optycznego AI.

Czytaj więcej: Top 10 akcji infrastruktury AI do kupienia w 2026: liderzy produkcji i projektowania chipów

Czym jest Coherent (NYSE: COHR)?

Coherent Corp. (NYSE: COHR) to firma fotonicznych z siedzibą w Saxonburg, Pennsylvania, działająca w obszarze sieci optycznych, laserów, precyzyjnej optyki oraz materiałów inżynierskich. Założona w 1971 roku i rozszerzona poprzez przejęcia Finisar i II-VI, Coherent działa obecnie w dwóch głównych segmentach: centra danych i komunikacja, która dostarcza nadajniki optyczne, komponenty laserowe, przełączniki obwodów optycznych oraz optykę współpakietową, oraz przemysł, który zapewnia systemy laserowe i materiały optyczne dla zastosowań półprzewodnikowych, elektronicznych, medycznych i naukowych.

Kluczową przewagą Coherent jest integracja pionowa. W przeciwieństwie do czystych dostawców nadajników, firma kontroluje większą część stosu fotoniku, od materiałów fosforku indu i węglika krzemu, przez fabrykację chipów, montaż modułów, aż po produkty na poziomie systemowym. To daje Coherent bezpośrednią ekspozycję na cykl aktualizacji sieci AI, włączając nadajniki centrów danych 800G i 1.6T, optykę współpakietową, przełączniki obwodów optycznych, produkty międzyłączące centrów danych AI oraz rozwiązania zarządzania ciepłem do chłodzenia chipów AI.

Wyniki Coherent na początku 2026: wzrost optyki AI i dźwignia operacyjna

Coherent rozpoczął rok fiskalny 2026 z jaśniejszym skupieniem na infrastrukturze optycznej AI. Po zbywaniu aktywów niekluczowych, włączając biznes aerospace i defense oraz operacje w Monachium, firma skoncentrowała więcej kapitału na popycie centrów danych. W ciągu dziewięciu miesięcy zakończonych 31 marca 2026 roku przychody osiągnęły 5,07 miliarda USD, wzrost o 19% r/r, podczas gdy przychody z centrów danych i komunikacji wzrosły o 34% do 3,66 miliarda USD.

Q3 FY2026 pokazał, że ten wzrost zaczyna przekładać się na lepszą rentowność. Marża brutto non-GAAP rozszerzyła się do 39,6%, a non-GAAP EPS wzrósł o 55% r/r do 1,41 USD. Zarząd wskazał przychody Q4 FY2026 w wysokości 1,91-2,05 miliarda USD, co oznacza roczną stopę przychodów zbliżającą się do 8 miliardów USD. Z zaległościami sięgającymi do 2028 roku i umowami długoterminowymi obowiązującymi do końca dekady, Coherent ma teraz niezwykle silną widoczność przychodów jak na firmę sprzętową w środku cyklu aktualizacji technologicznych.

Czytaj więcej: Top akcji centrów danych AI do kupienia w 2026: chmura, serwery i infrastruktura obliczeniowa AI

Strategia handlowa Coherent na 2026: nawigacja w supercyklu infrastruktury optycznej

Aby handlować rajdem Coherent w 2026, inwestorzy muszą obserwować trzy siły: czy COHR może utrzymać swoją wycenę premium, czy przychody CPO zaczną rosnąć zgodnie z planem oraz czy wrażliwość makro lub słabość przemysłowa zrekompensuje siłę centrów danych.

1. Strefa 330-360 USD to kluczowe wsparcie

Analitycy techniczni widzą zakres 330-360 USD jako główną strefę wsparcia, gdzie 50-dniowa średnia ruchoma pokrywa się z poziomem wybicia po wynikach Q3 FY2026. Zakres 52-tygodniowy COHR wynoszący około 148-440 USD pokazuje, jak wrażliwa jest akcja na sentyment infrastruktury AI. Zdecydowane przebicie poniżej 300 USD mogłoby skierować rynek w stronę bardziej konserwatywnych celów wyceny i otworzyć spadek w kierunku 230-250 USD, podczas gdy potwierdzone wsparcie powyżej 350 USD wzmocniłoby ustawienie przed wynikami Q4 FY2026.

2. Główna debata wyceny to premium infrastruktury AI vs. ryzyko komodytyzacji optyki

Scenariusz byczy wycenia Coherent jako wąskie gardło infrastruktury AI z widocznością popytu popieraną przez NVIDIA, uzasadniając premium multiples na podstawie przyszłych przychodów CPO i OCS. Scenariusz ostrożny to że COHR już handluje po bogatej wycenie, pozostawiając ograniczoną tolerancję na słabsze capex AI, wolniejsze przyjęcie CPO lub rozczarowanie marż. Dla swing traderów kluczowym katalizatorem w najbliższym czasie jest aktualizacja wyników Q4 i wszelkie komentarze dotyczące wkładu przychodów CPO w drugiej połowie 2026.

3. Korelacja sektorowa i ożywienie przemysłowe może wzmocnić transakcję

COHR często porusza się z szerszą grupą sieci optycznych, włączając Lumentum, Applied Optoelectronics i Corning, więc wyniki NVIDIA, wytyczne capex hyperskalerów oraz trendy budowy centrów danych mogą poruszać akcje nawet bez wiadomości specyficznych dla firmy. Segment przemysłowy to kolejny czynnik swing: ciągła słabość mogłaby wpłynąć na wzrost tytułowy, podczas gdy szybsze ożywienie w przetwarzaniu półprzewodników, zastosowaniach laserowych EV lub fotonice przemysłowej mogłoby dodać wzrost ponad historię centrów danych.

Czytaj więcej: Top akcji hyperskalerów AI do obserwacji w 2026: wyścig infrastruktury chmurowej o wartości 700 miliardów USD

Prognoza Coherent na 2026: wzrost CPO 460+ USD vs. ryzyko przeciągnięcia przemysłowego 230 USD

Perspektywa Coherent na 2026 zależy od jednego centralnego pytania: czy firma może przekształcić swoje rekordowe zaległości, partnerstwo NVIDIA i rampę 6-calowego fosforku indu w przychody CPO i OCS, które uzasadnią jej wycenę premium? Scenariusz byczy opiera się na popycie optycznym centrów danych AI zarezerwowanym do 2028, podczas gdy scenariusz niedźwiedzi koncentruje się na kompresji wyceny, jeśli przychody CPO będą rosnąć wolniej niż oczekiwano lub jeśli wydatki na infrastrukturę AI zaczną stygnąć.

Scenariusz byczy: COHR przebija powyżej 460 USD na rampie przychodów CPO

Scenariusz byczy zależy od tego, czy przychody CPO zaczną się skalować w drugiej połowie 2026, a OCS będzie zmierzać w kierunku swojej okazji rynkowej 4+ miliardów USD. Inwestycja NVIDIA o wartości 2 miliardów USD to kluczowa kotwica, działająca jako zobowiązanie dostaw, partnerstwo R&D oraz publiczne poparcie dla roli Coherent w infrastrukturze AI następnej generacji. Jeśli CPO znacząco przyczyni się do marż FY2027, a zaległości OCS konwertują szybciej niż oczekiwano, COHR mogłoby przebić powyżej street-high target około 460 USD i ruszyć w kierunku zakresu 500 USD, gdy analitycy podniosą założenia addressable market i marż.

Scenariusz bazowy: COHR konsoliduje między 330 a 420 USD

Scenariusz bazowy to strawienie wyceny. Przychody centrów danych i komunikacji nadal rosną, rampa 6-calowego fosforku indu wspiera inkrementalną poprawę marży, a CPO zaczyna przyczyniać się do przychodów bez jeszcze dominowania miksu. W tym scenariuszu COHR handluje między 330 a 420 USD, gdy inwestorzy czekają na wyniki Q4 FY2026, aby potwierdzić, czy guidance może przekonwertować w trajektorię EPS i cash-flow potrzebną do wspierania obecnego multiple.

Scenariusz niedźwiedzi: COHR spada w kierunku 230 USD, jeśli wydatki optyczne zwalniają

Scenariusz niedźwiedzi jest napędzany albo opóźnioną rampą CPO, albo słabszym momentum capex hyperskalerów AI. Przy obecnej wycenie COHR nawet jeden kwartał rozczarowującego postępu marży lub słabszego guidance może wywołać ostry pullback w kierunku zakresu 230-250 USD, gdzie zbiegają się bardziej konserwatywne cele i wyceny oparte na cash-flow. Ciągła słabość przemysłowa i niedawne sprzedaże insiderów dodają ostrożności, szczególnie jeśli sentyment optycznych sieci AI zacznie stygnąć.

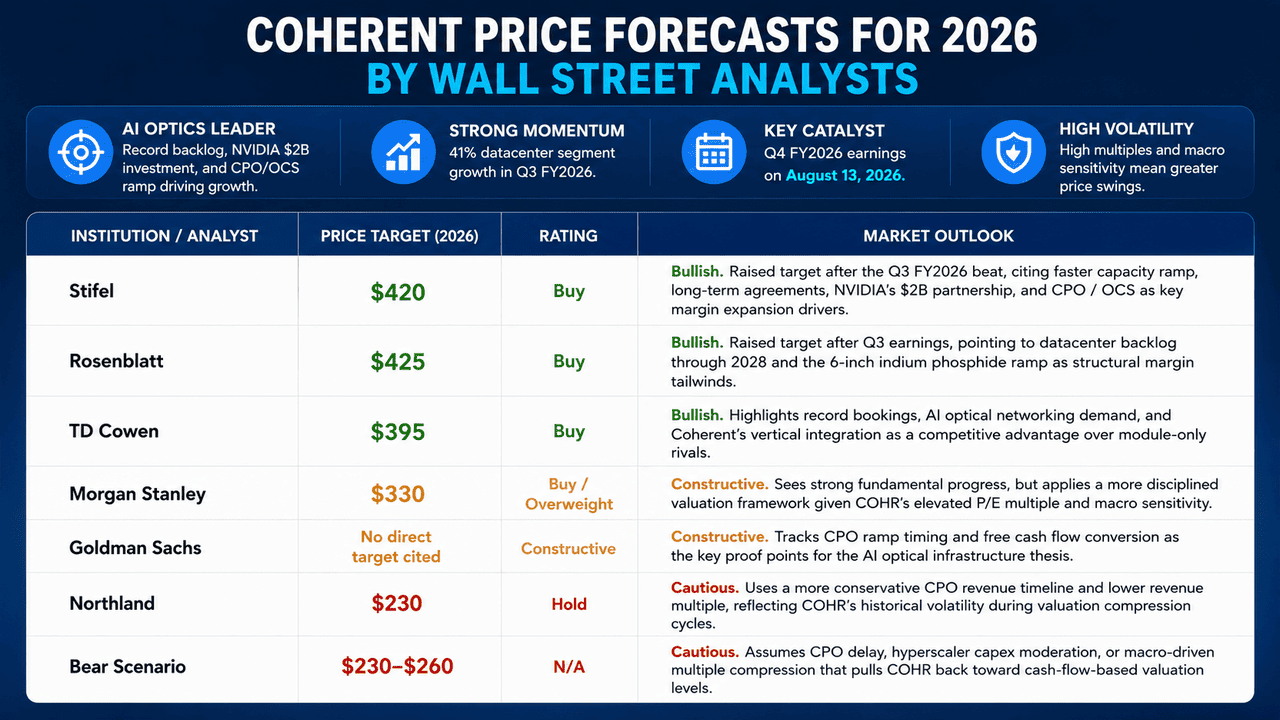

Prognozy cen Coherent na 2026 przez analityków Wall Street

|

Instytucja / Analityk |

Cena docelowa |

Rating |

Perspektywa rynkowa |

|

Stifel |

420 USD |

Kupuj |

Bycza. Podniósł cel po wynikach Q3 FY2026, wskazując na szybszą rampę pojemności, umowy długoterminowe, partnerstwo NVIDIA o wartości 2 mld USD oraz CPO / OCS jako kluczowe czynniki ekspansji marży. |

|

Rosenblatt |

425 USD |

Kupuj |

Bycza. Podniósł cel po wynikach Q3, wskazując na zaległości centrów danych do 2028 oraz rampę 6-calowego fosforku indu jako strukturalne wiatry w żagle marży. |

|

TD Cowen |

395 USD |

Kupuj |

Bycza. Podkreśla rekordowe rezerwacje, popyt na optyczne sieci AI oraz pionową integrację Coherent jako przewagę konkurencyjną nad rywalami opartymi tylko na modułach. |

|

Morgan Stanley |

330 USD |

Kupuj / Przeważaj |

Konstruktywna. Widzi silny postęp fundamentalny, ale stosuje bardziej zdyscyplinowane ramy wyceny ze względu na podwyższony multiple P/E COHR i wrażliwość makro. |

|

Goldman Sachs |

Brak bezpośredniego celu |

Konstruktywna |

Konstruktywna. Śledzi timing rampy CPO oraz konwersję free cash flow jako kluczowe punkty dowodowe dla tezy infrastruktury optycznej AI. |

|

Northland |

230 USD |

Trzymaj |

Ostrożna. Używa bardziej konserwatywnego harmonogramu przychodów CPO i niższego multiple przychodów, odzwierciedlając historyczną zmienność COHR podczas cykli kompresji wyceny. |

|

Scenariusz niedźwiedzi |

230-260 USD |

N/A |

Ostrożna. Zakłada opóźnienie CPO, moderację capex hyperskalerów lub kompresję multiple napędzaną makro, która pociąga COHR z powrotem w kierunku poziomów wyceny opartych na cash-flow. |

Jak handlować futures akcji Coherent (COHR) na BingX TradFi

Gdy Coherent nawiguje jednorazową w pokoleniu transformację z pluggable na optykę współpakietową obok krótkoterminowego ryzyka tytułowego z strawienia wyceny i zmienności kwartalnych wyników, taktyczni traderzy mogą wykorzystać jej ostre ruchy dwukierunkowe poprzez platformę BingX TradFi.

- Dostęp do BingX TradFi: Zarejestruj się i przejdź do specjalistycznej sekcji TradFi na głównym dashboardzie giełdy BingX.

- Wybierz Coherent (COHR): Wyszukaj i wybierz kontrakt COHR-USDT perpetual futures.

- Wybierz kierunek: Wybierz Pozycję długą, jeśli wierzysz, że rampa przychodów CPO, partnerstwo NVIDIA, ekspansja pojemności 6-calowego fosforku indu oraz wzrost rynku OCS będą napędzać akcje w kierunku street-high targets powyżej 460 USD. Wybierz Pozycję krótką, aby wykorzystać potencjalną kompresję wyceny przed wynikami sierpniowymi, underperformance segmentu przemysłowego lub jakąkolwiek moderację w guidance wydatków na infrastrukturę AI hyperskalerów.

- Wybierz dźwignię i tryb depozytu zabezpieczającego: Zastosuj preferowane parametry Isolated lub Cross-Margin obok zdyscyplinowanych współczynników dźwigni, aby zmaksymalizować efektywność kapitału przy kontrolowaniu ryzyka likwidacji.

- Wykonaj rygorystyczne protokoły ryzyka: Wykorzystaj zaawansowane narzędzia BingX Take-Profit i Stop-Loss (TP/SL), aby zablokować zyski i chronić kapitał przed ostrymi ruchami nocnymi związanymi z aktualizacjami wyników NVIDIA, rewizjami guidance capex hyperskalerów lub komentarzami keynote Jensena Huanga, które rutynowo poruszają sektor sieci optycznych o dwucyfrowe wartości w pojedynczej sesji.

Top 5 ryzyk do rozważenia przed inwestowaniem w akcje Coherent

Przywództwo Coherent w optyce AI to jedna z najsilniejszych historii infrastruktury sprzętowej 2026, ale COHR niesie również ryzyka związane z timingiem CPO, wyceną, konkurencją, zadłużeniem i popytem przemysłowym.

- Ryzyko opóźnienia przychodów CPO: Optyka współpakietowa to centrum premium wyceny Coherent, ale znaczące przychody wciąż oczekuje się dopiero w drugiej połowie 2026. Jakiekolwiek opóźnienie z kwalifikacji klienta, problemów z wydajnością 6-calowych waferów lub timingu platform NVIDIA mogłoby przesunąć założenia przychodów CPO o kilka kwartałów i wywołać de-rating.

- Wysoka wycena i wrażliwość makro: COHR handluje po bogatym multiple, z price-to-sales powyżej 12x i forward P/E powyżej 49x. Jej wysoka beta i historia ostrych przeciągnięć podczas korekt rynkowych oznaczają, że jakikolwiek szok stóp, spowolnienie capex AI lub rotacja risk-off mogłyby szybko wywrzeć presję na akcję.

- Konkurencja od zintegrowanych rywali: Intel, Broadcom i Marvell inwestują w integrację optyczną i fotonikę krzemową. Pionowa integracja Coherent i partnerstwo NVIDIA zapewniają silną krótkoterminową fosę, ale konkurencyjne architektury CPO mogą ograniczyć siłę cenową lub udział w rynku po 2027.

- Zadłużenie z legacy przejęć: Coherent nadal niesie znaczące zadłużenie z przejęć II-VI i Finisar. Jeśli wzrost przychodów optyki AI zwolni lub free cash flow nie spełni oczekiwań, obsługa zadłużenia może ograniczyć elastyczność strategiczną i pojemność inwestycyjną.

- Słabość segmentu przemysłowego: Przychody przemysłowe spadły w Q3 FY2026, częściowo z powodu zbyć i słabszego popytu w przetwarzaniu półprzewodników, elektronice konsumenckiej i rynkach medycznych. Ciągła słabość mogłaby wpłynąć na tytułowe przychody, marże oraz dźwignię operacyjną oczekiwaną przez inwestorów.

Końcowe przemyślenia: Czy akcje Coherent to zakup w 2026?

Na czerwiec 2026 Coherent (COHR) to jeden z najjaśniejszych publicznych sposobów na grę w infrastrukturę optyczną AI. Rekordowe przychody Q3 FY2026, 41% wzrost segmentu centrów danych, strategiczna inwestycja NVIDIA o wartości 2 miliardów USD, zaległości OCS sięgające do 2028 oraz oczekiwana rampa przychodów CPO wskazują na firmę, która przekroczyła cykliczną fotonikę i stała się kluczowym dostawcą w stosie sprzętowym AI.

Ryzyko polega na tym, że większość tego optymizmu jest już wliczona w cenę. COHR handluje obecnie powyżej średniego konsensusu analityków, więc przyszły wzrost zależy od ciągłych podwyżek zysków, postępu przychodów CPO, ekspansji marży oraz silniejszego free cash flow. Dla aktywnych traderów futures COHR na BingX TradFi oferują wysoką zmienność do handlu w obu kierunkach wokół tych katalizatorów; dla inwestorów długoterminowych główne pytanie brzmi, czy przychody CPO i OCS mogą rosnąć wystarczająco szybko, aby uzasadnić wycenę, która jest już ambitna jak na standardy infrastruktury AI.

Powiązane artykuły

- Top akcji hyperskalerów AI do obserwacji w 2026: wyścig infrastruktury chmurowej o wartości 700 miliardów USD

- Top akcji półprzewodników AI do kupienia w 2026: pełny przewodnik po chipach AI i łańcuchu dostaw

- Top akcji centrów danych AI do kupienia w 2026: chmura, serwery i infrastruktura obliczeniowa AI

- Perspektywy ceny akcji Nvidia (NVDA) na 2026: czy Blackwell i Vera Rubin mogą przywrócić NVDA do 300 USD?

- Prognoza akcji Lumentum na 2026: czy boom optyki AI i supercykl centrów danych AI mogą popchnąć LITE powyżej 1200 USD?