W połowie czerwca 2026 roku Corning Incorporated (NYSE: GLW) znajduje się na dramatycznym rozdrożu między bezprecedensowym strukturalnym popytem na centra danych AI a nadciągającymi cyklicznymi przeciwnościami makroekonomicznymi. Kwitnie na spektakularnej pionowej zwyżce, która napędziła wzrost akcji o 97,6% w ujęciu rok do roku i ponad 256% w ciągu ostatniego roku, specjalista sprzętu z siedzibą w Nowym Jorku notowany jest obecnie blisko poziomu 187,88 USD.

Podczas gdy akcje przez początkową część dekady były postrzegane jako dojrzała, nisko-beta przemysłowa gra legacy, następujące po sobie przełomy operacyjne całkowicie naładowały jej wieloletnie perspektywy przychodów. Inwestorzy agresywnie rozważają wyjątkowo mocny raport zysków za pierwszy kwartał i zaktualizowane wytyczne Springboard wobec narracji o przewartościowaniu, która pchnęła mnożniki trailing do historycznych maksimów.

Gdy globalny ekosystem technologiczny przechodzi ku wyspecjalizowanym, wysokiej gęstości generatywnym AI i agentowym frameworkom, absolutna konieczność masowej łączności światłowodowej przekształciła Corning w podstawowe wąskie gardło infrastruktury. Jednak gwałtowne cykliczne spowolnienie w tradycyjnej elektronice konsumenckiej i podwyższona sprzedaż insiderów stworzyły trwałą debatę o wycenie.

Ten przewodnik rozbija prognozę akcji Corning Incorporated i przewidywanie ceny na pozostałą część 2026 roku, wykorzystując dane z S&P Global Market Intelligence, UBS Group, Mizuho, Citi, szacunki konsensusu LSEG i oficjalne ujawnienia regulacyjne.

Odkryjesz także, jak handlować futures akcji Corning Incorporated (GLW) na BingX TradFi z zabezpieczeniem USDT.

Top 5 rzeczy, które traderzy Corning (GLW) powinni wiedzieć w 2026 roku

Gdy Corning nawiguje w środowisku wysokiej stawki wykładniczego skalowania optycznego i intensywnej kontroli wyceny, traderzy muszą uważnie monitorować te pięć czynników wpływających na rynek:

- Megasdelka z Amazon AI warta miliardy dolarów: Ogłoszone 8 czerwca 2026 roku, Amazon zawarł wielomiliardową wieloletnią umowę na zakup wysokiej gęstości optycznych włókien, kabli i rozwiązań łączności Corning. To partnerstwo ma na celu zasilanie i łączenie szybko rozwijających się w USA klastrów centrów danych sztucznej inteligencji AWS i stworzy 1000 miejsc pracy produkcyjnej w Północnej Karolinie.

- Sojusz z NVIDIA za 3,2 miliarda dolarów: W maju 2026 roku, NVIDIA zobowiązała się do 3,2 miliarda dolarów kapitału dla Corning. Umowa obejmuje budowę trzech nowych zaawansowanych zakładów produkcyjnych w Północnej Karolinie i Teksasie całkowicie poświęconych producentowi chipów, zwiększając zdolności produkcyjne łączności optycznej Corning 10-krotnie w celu wspierania architektur następnej generacji.

- Rozciągnięte mnożniki wyceny: Notowany przy trailing wskaźniku cena do zysku (P/E) na poziomie 85,21x i forward oczekiwanym P/E około 48x do 56x, Corning jest wyceniany z znaczną ekspansją od swojej trzyletniej historycznej średniej P/E wynoszącej 21x. Modele wewnętrznej wartości, w tym 2-stopniowy zdyskontowany przepływ środków pieniężnych (DCF) Simply Wall St, określają jego godziwą wartość na 155,53 USD, sugerując, że akcje notowane są z premią.

- Cykliczne obciążenie smartfonów: Podczas gdy infrastruktura AI kwitnie, tradycyjny segment Glass Innovations Corning, stanowiący 32% całkowitych przychodów, zatrzymał się przy zaledwie 1% wzroście rok do roku w Q1 2026. Prognozy branżowe przewidują, że globalne dostawy smartfonów skurczą się między 7% a 15% w 2026 roku z powodu niedoborów komponentów, bezpośrednio wywierając presję na wolumeny wysokomarżowego szkła Gorilla Glass.

- Aktualizacja planu Springboard: Podczas majowego dnia inwestorów 2026, zarząd zaktualizował swój "Plan Springboard", dążąc do rocznej stopy sprzedaży 20 miliardów dolarów do końca 2026 roku, co oznacza 15% CAGR od Q4 2023. Patrząc dalej w przyszłość, zarząd nakreślił ultra-optymistyczne scenariusze osiągające 30 miliardów dolarów do 2028 roku i nawet 40 miliardów dolarów do 2030 roku, napędzane przez nową Platformę Dostępu do Rynku Fotoniki (MAP).

Czym jest Corning Incorporated (GLW)?

Corning Incorporated (GLW) to globalny lider w naukach o materiałach, wyspecjalizowanym szkle, ceramice i fizyce optycznej. Założona w 1851 roku, firma historycznie pionierowała w głównych przesunięciach technologicznych, od produkcji szklanych osłon dla żarówek Thomasa Edisona po wynalezienie niskostranego światłowodu w 1970 roku i rozwój ultra-wytrzymałego szkła Gorilla Glass używanego przez Apple i innych głównych producentów smartfonów OEM.

Na połowę 2026 roku, Corning reprezentuje krytyczną bramę inżynieryjną między hyperscalerami chmury budującymi masywne generatywne modele AI a warstwą sprzętu fizycznego. Ponieważ klastry AI wymagają od tysięcy procesorów graficznych komunikowania się niemal natychmiastowo, tradycyjne przewody miedziane są nieadekwatne z powodu ograniczeń opóźnień i mocy. Wysokoprzepustowe kable optyczne, konektory i dostosowane architektury fotoniki Corning rozwiązują to wąskie gardło sprzętowe, czyniąc firmę niezbędnym czynnikiem umożliwiającym centra danych AI.

Wyniki Corning na początku 2026 roku: Przekenarowywanie po zyskach

Wyniki akcji Corning (GLW) YTD na czerwiec 2026 | Źródło: Google Finance

Corning rozpoczął swój rok fiskalny 2026 raportując wybuchowy raport finansowy za pierwszy kwartał 28 kwietnia. Podstawowa sprzedaż wzrosła o 18% rok do roku, osiągając 4,35 miliarda dolarów, wygodnie pokonując szacunki konsensusu Wall Street. Kluczowym spostrzeżeniem ukrytym pod tym nagłówkowym biciem jest to, jak całkowicie przyspieszenie napędzane AI równoważy skromny wzrost obserwowany w tradycyjnych segmentach.

|

Wskaźnik Q1 2026 |

Raportowana wartość |

Zmiana rok do roku (YoY) |

|

Podstawowa sprzedaż |

4,35 miliarda dolarów |

0,18 |

|

Podstawowy EPS |

0,70 USD |

0,3 |

|

Sprzedaż komunikacji optycznej |

1,80 miliarda dolarów |

0,36 |

|

Sprzedaż infrastruktury słonecznej |

N/A |

0,8 |

|

Podstawowa marża operacyjna |

20,20% |

+220 pb |

Co kluczowe, strukturalny popyt na architektury centrów danych AI wysokiej gęstości pozwolił Corning zabezpieczyć umowy ekspansji wraz z masywną, legacy umową dostawy za 6 miliardów dolarów z Meta Platforms. Ta kombinowana siła sekularna zwiększyła podstawowe marże operacyjne o 220 punktów bazowych do 20,2%. Zarząd następnie poprowadził sprzedaż Q2 2026 do około 4,6 miliarda dolarów (+14% YoY) i podstawowy EPS do zakresu 0,73 do 0,77 USD, wywołując dramatyczne instytucjonalne przekenowanie w górę equity.

Strategia handlowa Corning na 2026 rok: Nawigacja wśród wielokrotności zmienności

- Podłoga wsparcia na poziomie 180 USD: Analitycy techniczni wskazują na strukturalne okno 180 do 185 USD, wzmocnione przez niedawne ogłoszenia projektów multimiliardowych, jako krytyczną krótkoterminową podłogę wsparcia. Dopóki GLW respektuje ten poziom przy tygodniowych zamknięciach świec, paraboliczny momentum ustanowiony podczas pierwszej połowy 2026 roku pozostaje strukturalnie nienaruszony.

- Ocena rozciągniętych mnożników vs przepływ środków pieniężnych: Notowany przy trailing P/E 85,21x, Corning wygląda na mocno rozciągnięty w porównaniu do szerszej średniej przemysłu elektronicznego wynoszącej 32,91x. Sprzedający w krótkich pozycjach nadal flagują poszerzającą się lukę wyceny, zauważając, że inwestorzy wyceniają kapitałochłonnego producenta materiałów z premią zazwyczaj zarezerwowaną dla monopoli oprogramowania o niskich aktywach.

- Sprzedaż insiderów i techniczny pullback: Niosąc historyczny 52-tygodniowy zakres handlowy od 49,81 USD do 211,79 USD, GLW doświadczył podwyższonej zmienności. Po niewielkim 6,6% miesięcznym pullbacku od swoich czerwcowych szczytów, traderzy muszą monitorować, czy podwyższona sprzedaż insiderów, przekraczająca 54 miliony dolarów w ostatnim kwartale, sygnalizuje dystrybucję instytucjonalną czy krótkoterminowy lokalny szczyt.

Prognoza akcji Corning na 2026 rok: 228 USD szczyt Street-High vs 110 USD scenariusz niedźwiedzi

Przewidywania akcji Corning na 2026 rok przez analityków Wall Street

Ocena przyszłej trajektorii Corning wymaga zbilansowania wysokiej pewności, multimiliardowej księgi zleceń hyperscalera przeciwko nieuniknionym ograniczeniom makro jego kapitałochłonnych linii produkcyjnych i ekspozycji na sprzęt konsumencki.

Byczy scenariusz dla akcji Corning: Monopol optyczny i fotoniczny za 228 USD+

Byczy teza opiera się na całkowitym zablokowaniu przez Corning globalnego łańcucha dostaw dla optyki centrów danych AI. Promowana przez konstruktywne zwiększenie celu UBS Group do 228 USD i wzrost Citi do 225 USD, ta ścieżka zakłada, że partnerstwa z Amazon, NVIDIA i Meta utrzymają wzrost segmentu Optical powyżej 35% rocznie.

W tym scenariuszu masywne krajowe budowy fabryk Corning płynnie skalują się, aby przechwycić 700 miliardów dolarów skumulowanych wydatków kapitałowych AI wdrażanych przez gigantów technologicznych w tym roku. Jeśli nowa Platforma Dostępu do Rynku Fotoniki całkowicie zdominuje architektury Gen-AI downstream, a zyski Q2 w sierpniu dostarczą kolejnego masywnego bicia, kapitał instytucjonalny prawdopodobnie ściśnie sprzedających w krótkich pozycjach, napędzając aktywo powyżej jego 52-tygodniowego maksimum 211,79 USD w kierunku premiumowego celu street-high 228 USD.

Scenariusz bazowy: Plateau konsolidacji GLW na poziomie 168 – 190 USD

Scenariusz bazowy przewiduje przedłużoną fazę konsolidacji, w której rynek systematycznie dopasowuje ogromny wzrost przychodów Corning do jego cyklicznych przeciwności. W tym frameworku podstawowe zyski i przychody są prognozowane na wzrost o 26,2% i 16,8% rocznie odpowiednio w ciągu następnych trzech lat, przewyższając szerszy rynek amerykański.

Jednak akcje stają przed trwałym ograniczeniem ich obecnego mnożnika wyceny z powodu wyraźnego przeciągnięcia na rynku smartfonów. Jeśli dane IDC w lipcu potwierdzą dwucyfrowy spadek globalnych dostaw mobilnych, stagnacja w wolumenach Gorilla Glass zrównoważy część optycznych zysków. Dla uczestników rynku ten układ faworyzuje niestabilny, range-bound wzór handlowy między 168 a 190 USD, w przybliżeniu wyrównany ze średnim celem cenowym Wall Street wynoszącym 178,31 USD.

Scenariusz niedźwiedzi: Pułapka wyceny i cykliczności za 110 USD dla akcji GLW

Niedźwiedzia perspektywa koncentruje się na kompresji wielokrotności i strukturalnej erozji marż. Jeśli wydatki hyperscalera na infrastrukturę unormują się poniżej przewidywanych poziomów 2026 lub jeśli koszty budowy fabryk w Ameryce Północnej wywołają nadmiar zdolności kompresujący marże, obecny premium mnożnik skurczy się szybko.

Co więcej, jeśli recesja w elektronice konsumenckiej pogorszy się, lub jeśli techniczne przestoje konserwacyjne w segmencie waferów słonecznych przekroczą wytyczne, złamanie poniżej strukturalnej linii wsparcia 168 USD unieważni byczy trend. To naraziłoby GLW na strome mean-reversion selloff w kierunku jego historycznych średnich, celując w konsensusowe minimum Wall Street na poziomie 110 USD.

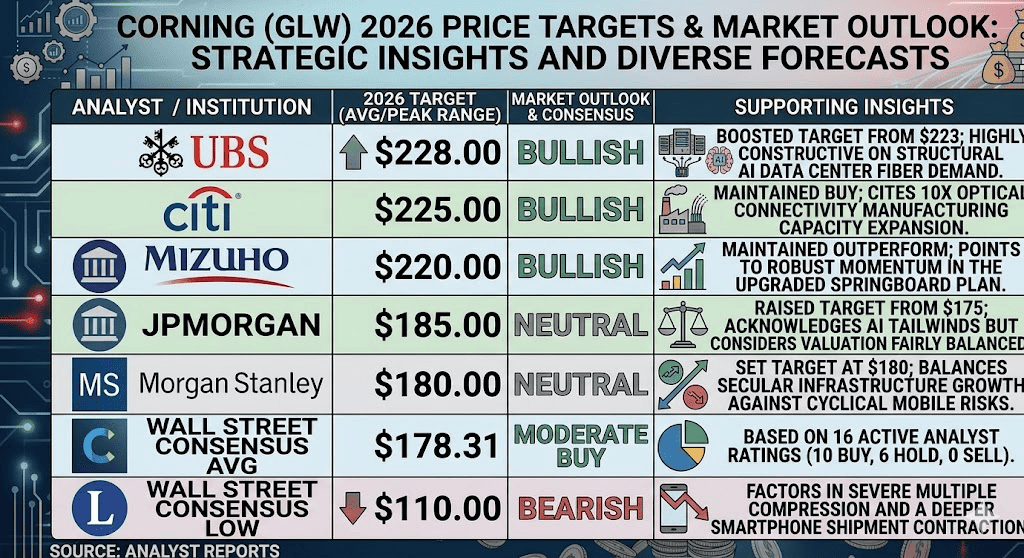

Przewidywania cen Corning (GLW) na 2026 rok przez analityków Wall Street

|

Instytucja |

Cel cenowy na 2026 (szczyt/śr.) |

Ogólne spojrzenie na rynek |

|

UBS Group |

228,00 USD |

Byczy: Zwiększył cel z 223 USD; wysoce konstruktywny na strukturalny popyt na włókna centrów danych AI. |

|

Citigroup |

225,00 USD |

Byczy: Utrzymał Kup; cytuje 10-krotną ekspansję zdolności produkcyjnych łączności optycznej. |

|

Mizuho |

220,00 USD |

Byczy: Utrzymał Outperform; wskazuje na mocny momentum w zaktualizowanym planie Springboard. |

|

JPMorgan Chase |

185,00 USD |

Neutralny: Podniósł cel ze 175 USD; uznaje wiatry w plecy AI, ale uważa wycenę za dość zrównoważoną. |

|

Morgan Stanley |

180,00 USD |

Neutralny: Ustalił cel na 180 USD; równoważy sekularny wzrost infrastruktury przeciwko cyklicznym ryzykom mobilnym. |

|

Średnia konsensusu Wall Street |

178,31 USD |

Umiarkowanie Kup: Na podstawie 16 aktywnych ocen analityków (10 Kup, 6 Trzymaj, 0 Sprzedaj). |

|

Minimum konsensusu Wall Street |

110,00 USD |

Niedźwiedzi: Uwzględnia poważną kompresję wielokrotności i głębsze kurczenie się dostaw smartfonów. |

Jak handlować futures akcji Corning Incorporated (GLW) na BingX TradFi

Kontrakt perpetualny GLW/USDT na futures BingX

Gdy Corning nawiguje przez tę fazę wysokiej stawki wykładniczego skalowania AI i ciężkiej zmienności nagłówków, taktyczni traderzy mogą płynnie kapitalizować na jego akcji cenowej poprzez platformę BingX:

- Dostęp do BingX TradFi: Przejdź do wyspecjalizowanej sekcji TradFi na głównym dashboardzie giełdy BingX.

- Wybierz Corning (GLW): Wyszukaj i wybierz kontrakt perpetualny futures GLW-USDT.

- Wybierz swój kierunek: Wybierz Otwórz pozycję długą, jeśli wierzysz, że multimiliardowe kontrakty centrów danych Amazon i NVIDIA pchnną aktywo w kierunku jego street-high celu 228 USD. Wybierz Otwórz pozycję krótką, aby skapitalizować na przewartościowaniu trailing multiple i potencjalnych technicznych pullbackach.

- Wybierz dźwignię i tryb depozytu zabezpieczającego: Zastosuj swoje preferowane parametry Isolated lub Cross-Margin wraz z wysoce konserwatywną dźwignią, aby zoptymalizować efektywność kapitału.

- Wykonaj ścisłe protokoły ryzyka: Wykorzystuj zaawansowane narzędzia BingX Take-Profit i Stop-Loss (TP/SL), aby zablokować zyski i chronić swój kapitał handlowy przed gwałtownymi ruchami gap podczas rozszerzonych godzin aftermarket.

Top 5 ryzyk do rozważenia przed inwestowaniem w akcje GLW

Podczas gdy pozycja Corning jako podstawowego enablera infrastruktury AI prezentuje przekonującą narrację, nawigacja w tym wysoce rozciągniętym equity wymaga rygorystycznej oceny jego podstawowych ryzyk:

- Poważne ryzyko ekspansji wielokrotności: Wyceniony przy 48x do 56x forward zysków, rynek wycenia wysokocapexowego producenta przemysłowego jak firmę oprogramowania o niskich aktywach, pozostawiając zero marginesu na błąd operacyjny.

- Wysoka koncentracja klientów: Historycznie niewielka kohorta kupujących dominowała w segmentach Corning, np. trzech kupujących stanowiących 61% sprzedaży automotive. Zależność od kilku gigantów technologicznych hyperscalerów wprowadza strukturalną podatność na zagrożenia.

- Spowalniające tradycyjne segmenty konsumenckie: Przedłużający się dwucyfrowy globalny spadek dostaw smartfonów i monitorów komputerowych będzie działał jako kotwica na portfolio wysokomarżowego szkła displayowego.

- Podwyższona likwidacja insiderów: Zauważona sprzedaż wykonawcza przekraczająca 54 miliony dolarów podczas zwyżki 2026 może wzbudzać flagi dotyczące krótkoterminowych oczekiwań wyceny kierownictwa wewnętrznego.

- Kapitałochłonne koszty przeniesienia do kraju: Budowa masywnych krajowych fabryk światłowodów w Północnej Karolinie i Teksasie wymaga ogromnych początkowych nakładów kapitałowych, narażając marże na ryzyko, jeśli harmonogramy wdrożenia się zatrzymają.

Końcowe przemyślenia: Czy akcje Corning (GLW) to zakup w 2026 roku?

Na połowę czerwca 2026 roku Corning Incorporated stoi jako jedna z najbardziej fundamentalnie przekształconych i gorąco debatowanych gier w krajobrazie infrastruktury AI. Zdolność firmy do oczyszczania multimiliardowych ksiąg zleceń z Amazon, Meta i NVIDIA dowodzi jej absolutnej istotności rynkowej i potwierdza, że jej fosa nauk o materiałach jest niezbędnym komponentem fizycznego internetu.

Jednak kupowanie akcji przemysłowych notowanych przy ponad 85x trailing zyskach wymaga ścisłej ostrożności. Dla krótkoterminowych taktycznych traderów equity zapewnia wyjątkowe środowisko do codziennego przechwytywania zmienności poprzez futures BingX. Długoterminowi inwestorzy, odwrotnie, mogą uznać za roztropne czekanie na głębszą, napędzaną zyskami kompresję wielokrotności z powrotem w kierunku strukturalnej strefy 155-168 USD przed alokacją świeżego, długoterminowego kapitału.

Przypomnienie o ryzyku: Handel equity infrastruktury wysokiego wzrostu wiąże się ze znacznym ryzykiem kapitału z powodu podwyższonych mnożników wyceny, kapitałochłonnych ekspansji produkcyjnych i cyklicznych zależności konsumenckich. Zawsze egzekwuj zdyscyplinowane zarządzanie ryzykiem, właściwe pozycjonowanie i obowiązkowe stop-lossy.

Powiązane lektury

- Przewidywanie ceny akcji Meta (META) 2026: Czy efektywność AI i niestandardowy krzem mogą napędzić META do 900 USD?

- Perspektywy cen akcji Nvidia (NVDA) na 2026: Czy Blackwell i Vera Rubin mogą przywrócić NVDA z powrotem do 300 USD?

- Przewidywanie akcji AAOI 2026: Boom fotoniki za 260 USD czy pułapka rozwodnienia?

- Przewidywanie ceny akcji Amazon (AMZN) 2026: Czy ponowne przyspieszenie AWS AI może zrównoważyć hazard CapEx za 200 mld USD?

- Najlepsze akcje centrów danych AI do kupienia w 2026: Chmura, serwery i infrastruktura obliczeniowa AI