W połowie czerwca 2026 roku Credo Technology Group Holding Ltd (CRDO) znajduje się na bardzo lukratywnym, ale intensywnie analizowanym skrzyżowaniu globalnego sektora technologicznego. Po spektakularnym wzroście o 78,4% w ciągu ostatnich trzech miesięcy, półprzewodnikowy innowator łączności i akcja z sektora obliczeń kwantowych jest notowana blisko 237,68 USD, osiągając imponujący zysk 65,95% od początku roku.

Chociaż akcja doświadczyła krótkiej zmienności typu "sprzedaj na wieściach", spadając natychmiast po raporcie z 1 czerwca z powodu wysokich oczekiwań rynkowych, fundamenty znacząco przeszacowały długoterminową wartość przedsiębiorstwa firmy. Inwestorzy agresywnie uwzględniają masowe pokonanie prognoz zysków za czwarty kwartał roku podatkowego 2026 na tle napiętych łańcuchów dostaw półprzewodników i nieustającego cyklu inwestycji w infrastrukturę sztucznej inteligencji.

Gdy hyperskalerzy szybko przechodzą od testów klastrów do wdrażania setek tysięcy połączonych GPU, surowa moc obliczeniowa nie jest już jedynym ograniczeniem branży. Zamiast tego, wydajność centrów danych wpadła bezpośrednio w masywne strukturalne wąskie gardło: niezawodność sieci, opóźnienia i zużycie energii. Specjalistyczne rozwiązania sygnalizacji o wysokiej prędkości Credo pozycjonowały firmę jako niezbędnego dostawcę "narzędzi" zasilających nowoczesne fabryki danych AI.

Ten przewodnik zapewnia kompleksowe zestawienie prognozy akcji Credo Technology Group i prognoz cen na pozostałą część 2026 roku, wykorzystując metryki finansowe w czasie rzeczywistym, S&P Global Market Intelligence, analitykę Zacks Rank oraz ostatnie aktualizacje celów po wynikach od Mizuho, Bank of America i TD Cowen.

Dowiesz się również, jak handlować futures akcji Credo Technology Group Holding Ltd (CRDO) i akcje spot na BingX TradFi używając aktywów zabezpieczonych kryptowalutami.

Top 5 rzeczy, które traderzy Credo Technology (CRDO) powinni wiedzieć w 2026 roku

Gdy Credo nawiguje w wysokoryzkownym ekosystemie eksponencjalnego skalowania korporacyjnego i ocen premium wycen, uczestnicy rynku muszą uważnie śledzić te pięć krytycznych katalizatorów:

- Podstawowy silnik wzrostu AEC: Aktywne Kable Elektryczne (AEC) pozostają głównym napędem przychodów Credo. Hyperskalerzy szeroko przyjmują architektury ZeroFlap AEC firmy Credo, ponieważ zapewniają one nawet 1000x wyższą niezawodność sieci przy jednoczesnym zmniejszeniu zużycia energii o około 50% w porównaniu z optycznymi alternatywami krótkiego zasięgu w gęstych klastrach XPU.

- Punkt przegięcia biznesu optycznego o wartości 600 mln USD: Poza okablowaniem miedzianym, zarząd oczekuje masywnego przyspieszenia w drugiej połowie roku podatkowego 2027, napędzanego przez rozszerzające się portfolio optycznych układów scalonych (IC). Przewiduje się, że całkowite przychody optyczne przekroczą 600 milionów dolarów, przy czym ZeroFlap optyka, krzem fotonika PIC i optyczne DSP mają przekroczyć próg 100 milionów dolarów rocznego tempa działania.

- Integracja DustPhotonics: Strategiczna akwizycja DustPhotonics przez Credo zasadniczo wzmocniła mapę drogową łączności optycznej wysokich prędkości. Poprzez włączenie zaawansowanej technologii Photonic Integrated Circuit (PIC) krzemu fotoniki, Credo aktywnie zabezpiecza swoją pozycję w nadchodzących cyklach wdrożenia 800G i 1.6T, jednocześnie inżynieriując przyszłe rozwiązania 3.2T.

- Poważna koncentracja klientów hyperskalerowych: Pomimo rozszerzania swojego zasięgu na wschodzących dostawców Neocloud, przychody Credo pozostają mocno skupione. W swoich najnowszych ujawnieniach finansowych czterech różnych dostawców usług chmurowych hyperskalowych stanowiło ponad 10% całkowitych przychodów korporacyjnych Credo, co stanowi nieodłączne ryzyko wydatków pojedynczego klienta.

- Rozciągnięta wycena i wysokie mnożniki beta: Notowane przy trailing price-to-earnings (P/E) ratio 94.73 i forward price-to-sales (P/S) ratio 15.48, CRDO wymaga wysokiej premii w stosunku do średniej sektora elektronicznych półprzewodników wynoszącej 9.14. W połączeniu z wysoce wrażliwą roczną beta 3.2, akcja jest bardzo narażona na jakiekolwiek makro-napędzane ochłodzenie nakładów kapitałowych AI.

Czym jest Credo Technology Group (CRDO)?

Założona w 2008 roku i prawnie z siedzibą na Kajmanach z bazami operacyjnymi w San Jose w Kalifornii, Credo Technology Group Holding Ltd dostarcza przełomowe rozwiązania łączności o wysokiej prędkości dla globalnego rynku infrastruktury danych. Podstawą architektoniczną pakietu produktów Credo jest ich zastrzeżony stos technologiczny Serializer/Deserializer (SerDes) i Digital Signal Processor (DSP).

Zamiast skupiać się na surowych procesorach obliczeniowych jak Nvidia czy AMD, Credo projektuje specjalistyczny sprzęt wymagany do transportu danych między chipami, przełącznikami i serwerami przy ekstremalnych prędkościach optycznych i elektrycznych. Jego portfolio komercyjne obejmuje układy scalone (IC), retimery, optyczne DSP, chiplety SerDes, rozwiązania licencjonowania własności intelektualnej (IP) i kompleksowe Aktywne Kable Elektryczne (AEC) do zastosowań Ethernet i PCIe na całym świecie.

Wyniki Credo na początku 2026 roku: Przecena po wynikach

Wyniki akcji Credo Technology Group (CRDO) od początku roku do czerwca 2026 | Źródło: Google Finance

Credo zakończyło decydujący rok podatkowy 1 czerwca 2026 roku, dostarczając wyjątkowy wydruk finansowy za czwarty kwartał. Przychody kwartalne eksplodowały do 437,0 milionów dolarów, osiągając wybitny wzrost rok do roku o 157%, który przekroczył konsensus Wall Street wynoszący 431,8 milionów dolarów. Dochód netto non-GAAP za pojedynczy kwartał osiągnął 277 milionów dolarów, dając skorygowany zysk na akcję (EPS) 1,16 USD, wygodnie pokonując instytucjonalną prognozę 1,02 USD.

|

Metryka (Q4 FY2026) |

Raportowana wartość |

Konsensus Wall Street |

Wzrost YoY |

|

Przychody kwartalne |

437,0 mln USD |

431,8 mln USD |

157% |

|

Non-GAAP EPS |

1,16 USD |

1,02 USD |

+13,6% (Pokonanie) |

|

Przychody całoroczne |

1,34 mld USD |

1,33 mld USD |

205% |

|

Marża brutto non-GAAP |

68,10% |

67,50% |

+310 pkt baz. |

Za pełny rok podatkowy 2026, całkowite przychody Credo ponad potroiły się do 1,34 miliarda dolarów, podczas gdy marże brutto non-GAAP rozszerzyły się o 310 punktów bazowych, kończąc na 68,1%. Zarząd wykorzystał ten momentum, wydając wyjątkowo mocne wytyczne na nadchodzący pierwszy kwartał roku podatkowego 2027, prognozując przychody między 465,0 a 475,0 milionami dolarów wraz ze stabilnymi marżami brutto w zakresie 67% do 69%. Ta strukturalna ekspansja przesunęła akcję do doskonałego statusu Zacks Rank #1 (Strong Buy).

Strategia handlowa Credo 2026: Nawigowanie mnożnikami zmienności

- Bliskoterminowe wsparcie 220-225 USD: Po realizacji zysków po wynikach, zakres 220-225 USD stał się istotną psychologiczną i strukturalną strefą popytu. Traderzy techniczni uważnie monitorują tę granicę na wykresach dziennych, ponieważ utrzymanie się powyżej tego poziomu zachowuje szerszy, pośredni byczy wzorzec kontynuacji.

- Ocena profilu gotówkowego vs. wzrost zapasów: Credo utrzymuje niezwykle silną pozycję gotówkową około 1,4 miliarda dolarów, dając firmie ogromną elastyczność na badania i rozwój produktów oraz akretywne M&A. Jednak traderzy powinni zauważyć, że zapasy korporacyjne niemal potroiły się rok do roku. Podczas gdy zarząd wyjaśnia to jako niezbędną rozbudowę w celu zabezpieczenia zdolności łańcucha dostaw na nadchodzące wdrożenia 1.6T klientów, wymaga to ostrożnego monitorowania, aby zapewnić pełną absorpcję zaległości przez popyt na najwyższej linii.

- Zarządzanie ekspozycją na beta 3.2: Osiągając beta 3.2, CRDO wykazuje ruchy cen, które są wysoce powiększone względem indeksów benchmarkowych. Traderzy muszą aktywnie dostosowywać wielkość swoich pozycji, aby wytrzymać nagłe, śróddzienne wahania cen i ryzyko nagłówków po godzinach typowe dla wysokich mnożników, wysokiego wzrostu infrastruktury AI akcji.

Prognoza ceny akcji Credo 2026: Szczyt 300 USD Street-High vs. Pułapka niedźwiedzia 172 USD

Wyważona ocena trajektorii Credo wymaga przeciwstawienia niezaprzeczalnego, wieloletniego cyklu modernizacji sprzętu hyperskalerowego stromemu profilowi wyceny, który pozostawia minimalny margines błędu operacyjnego.

Scenariusz zwyżkowy: Monopol łączności wielu generacji Credo 290-300 USD

Teza zwyżkowa zakłada niezahamowane przyspieszenie nakładów kapitałowych infrastruktury hyperskalerów i wschodzących Neocloud. Popierana przez analityka Mizuho Vijay Rakesha, który podniósł swój cel cenowy do 290 USD po wydrukowaniu wyników czerwcowych, oraz wysokie szacunki ulicy osiągające 300 USD, ten scenariusz przewiduje, że Credo utrwala efektywny monopol nad zaawansowanymi tkankami klastrów.

Gdy rozmiary klastrów przekraczają 100 000 XPU, koszty operacyjne awarii sieci sprawiają, że alternatywne połączenia miedziane lub optyczne niższej jakości stają się finansowo niewykonalne. Jeśli Credo całkowicie spieniężyć swoje nowo ogłoszone ZeroFlap optyka, Active Line Cards (ALC) i platformy OmniConnect jednocześnie, przychody będą bez wysiłku śledzić w kierunku wewnętrznego celu firmy na 2029 rok wynoszącego 3,2 miliarda dolarów. Ta realizacja operacyjna uzasadniłaby dalszą ekspansję mnożników, napędzając CRDO powyżej 52-tygodniowego maksimum 261,38 USD w kierunku psychologicznego znacznika 300 USD.

Scenariusz bazowy dla akcji CRDO: Płaskowyż konsolidacji 230-260 USD

Scenariusz bazowy wskazuje na przedłużoną erę konsolidacji, w której rynek systematycznie łączy masywną prognozę wzrostu przychodów Credo o 26,9% rocznie z jego premium wyceny. Wspierany przez cel Bank of America 252 USD i makro konsensus Wall Street średnio 256,30 USD, ta perspektywa modeluje wysoce produktywny, ograniczony zakresem krajobraz handlowy.

W ramach tego framework, Credo gładko dostarcza swoje wytyczne przychodów na Q1 FY2027 wynoszące do 475 milionów dolarów, a marże brutto pozostają wygodnie zakotwiczone blisko 68%. Jednak szeroka świadomość rynkowa ciężkiej koncentracji klientów utrzymuje ograniczenie na forward earnings multiple akcji. Aktywo konsoliduje swoje masywne zyski od początku roku, wahając się między głównym wsparciem strukturalnym na 220 USD a bliskim oporem na 260 USD.

Scenariusz niedźwiedzi: Pułapka kompresji wyceny CRDO 172 USD

Perspektywa niedźwiedzia skupia się na potencjalnych strukturalnych przeszkodach w szerszym cyklu wydatków na AI. Podkreślona przez konserwatywne modele kryminalistyczne jak 24/7 Wall St. (które utrzymuje wewnętrzny model celu 220,11 USD i strukturalny bear-case cel 172,10 USD), ta narracja skupia się na szybkiej kompresji mnożników.

Jeśli główni hyperskalerzy wprowadzą tymczasową pauzę we wdrożeniach klastrów, aby strawić istniejące zapasy, lub jeśli głęboko zakorzenieni konkurenci jak Broadcom (AVGO), Marvell Technology (MRVL), czy Astera Labs (ALAB) rozpoczną agresywną wojnę cenową o alokacje sprzętu, wysoce skoncentrowany strumień przychodów Credo odczułby natychmiastową presję. Biorąc pod uwagę jego podwyższone trailing P/E 94,73, jakiekolwiek mniejsze obniżenie wytycznych lub kompresja marż brutto poniżej docelowej linii bazowej 67% mogłaby wywołać ostrą, instytucjonalną likwidację, narażając akcję na ostry spadek w kierunku strefy wsparcia 172 USD.

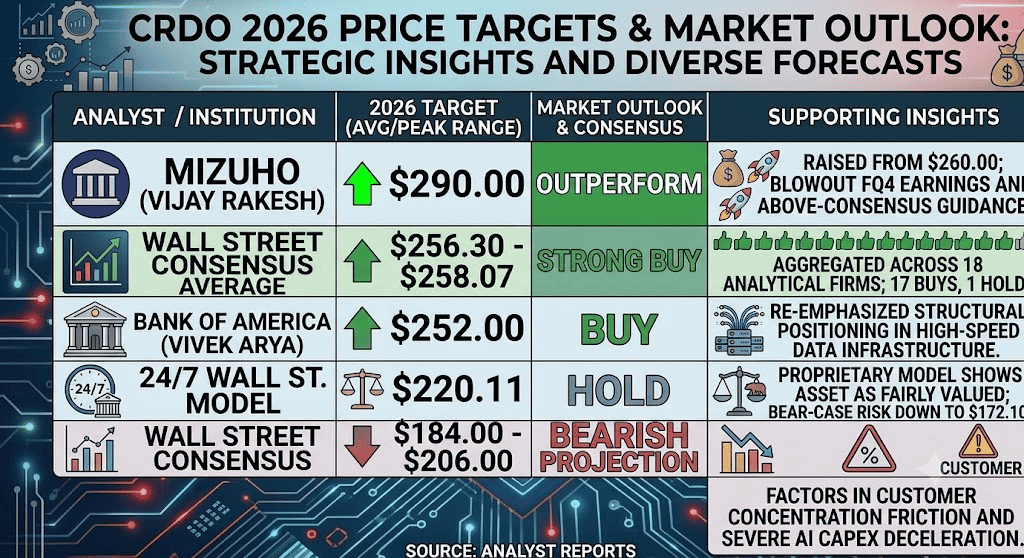

Prognozy cen Credo Technology Group (CRDO) na 2026 rok od analityków Wall Street

|

Instytucja / Źródło |

Cel cenowy 2026 (szczyt/śr.) |

Ogólna perspektywa rynkowa i ocena |

|

Mizuho (Vijay Rakesh) |

290,00 USD |

Outperform: Podniósł cel z 260 USD po znakomitym raporcie Q4 FY i ponad-konsensusowych wytycznych. |

|

Średnia konsensusu Wall Street |

256,30 – 258,07 USD |

Strong Buy: Agregat z 18 wiodących firm analitycznych; podkreśla 17 ocen Buy i 1 ocenę Hold. |

|

Bank of America (Vivek Arya) |

252,00 USD |

Buy: Ponownie podkreślił strukturalne pozycjonowanie na rynkach infrastruktury danych o wysokiej prędkości. |

|

Model 24/7 Wall St. |

220,11 USD |

Hold: Model własnościowy implikuje, że aktywo jest uczciwie wycenione; przedstawia bear-case ryzyko celu w dół do 172,10 USD. |

|

Konsensus Wall Street Low |

184,00 – 206,00 USD |

Prognoza niedźwiedzia: Uwzględnia tarcia koncentracji klientów i poważne spowolnienie capex AI. |

Jak handlować futures akcji Credo Technology (CRDO) na BingX TradFi

Kontrakt perpetual CRDO/USDT na rynku futures BingX

Gdy Credo Technology Group nawiguje przez ten niestabilny okres masywnych wdrożeń infrastruktury i dostosowań wyników wysokiego wolumenu, taktyczni uczestnicy rynku mogą łatwo przechwycić dzienne trendy cenowe poprzez zaawansowaną platformę BingX.

- Dostęp do platformy: Zaloguj się do swojego konta i przejdź do specjalistycznej sekcji TradFi / Akcje na głównym pulpicie nawigacyjnym giełdy BingX.

- Zlokalizuj aktywo: Wpisz w pasku wyszukiwania ticker i wybierz kontrakt perpetual futures CRDO-USDT.

- Ustal kierunek rynkowy: Wybierz Open Long, jeśli wierzysz, że rozszerzające się wdrożenia portfolio optycznego 1.6T i silna trakcja hyperskalerów popchną aktywo do celu street-high 300 USD. Wybierz Open Short, aby wykorzystać dostosowania premium wycen i potencjalne ochłodzenie capex branży.

- Skonfiguruj parametry dźwigni i depozytu zabezpieczającego: Ustaw preferowane struktury Isolated lub Cross-Margin wraz z zdyscyplinowanymi, wysoce konserwacyjnymi współczynnikami dźwigni, aby zmaksymalizować efektywność alokacji kapitału.

- Wdrożenie protokołów zarządzania ryzykiem: Wdrożenie zaawansowanych narzędzi BingX Take-Profit i Stop-Loss (TP/SL) w celu automatycznej ochrony kapitału przed nagłymi, napędzanymi wiadomościami lukami rynkowymi podczas rozszerzonych okien handlowych po godzinach.

Top 5 ryzyk do rozważenia przed inwestowaniem w akcje CRDO

Chociaż wyjątkowa trajektoria przychodów Credo przedstawia wysoce kuszącą narrację ekspansji strukturalnej, budowanie pozycji w tym wysokim beta aktywie wymaga dokładnej oceny tych wyraźnych podatności:

- Wyraźna koncentracja przychodów: Poleganie na czterech głównych hyperskalerach na ponad 40% całkowitych przychodów przychodzących pozostawia Credo narażoną na zlokalizowane zmiany budżetów korporacyjnych lub wewnętrzne re-alokacje inżynieryjne od dowolnego pojedynczego klienta.

- Rozciągnięte mnożniki wyceny sektorowej: Trailing P/E zbliżające się do 95x oznacza, że rynek pozostawia praktycznie zero miejsca na zakłócenia logistyczne, niedobory komponentów lub lekkie chybienia wytycznych.

- Ostra konkurencja półprzewodnikowa: Potężni, mocno skapitalizowani rówieśnicy branżowi jak Broadcom, Marvell i Astera Labs stale innowują alternatywne moduły łączności, tworząc ciągłe ryzyko udziału w rynku.

- Ekspansja zapasów i konwersja gotówki: Chociaż masywna rozbudowa zapasów ma na celu zasilenie nadchodzących konfiguracji centrów danych 1.6T, tymczasowo wiąże znaczny kapitał operacyjny w bilansie.

- Podatności makro capex: Model biznesowy Credo jest powiązany z trwałością wielomiliardowych globalnych wydatków na infrastrukturę AI. Jakiekolwiek szersze spowolnienie gospodarcze mogłoby spowodować natychmiastową strukturalną pauzę w budowie fabryk danych.

Końcowe przemyślenia: Czy akcja Credo Technology (CRDO) to zakup w 2026 roku?

Na połowę 2026 roku Credo Technology Group Holding Ltd wyróżnia się jako jeden z najczystszych i najbardziej strukturalnie solidnych wyborów typu picks-and-shovels w krajobrazie infrastruktury sztucznej inteligencji. Zdolność firmy do potrojenia całorocznych przychodów do 1,34 miliarda dolarów przy utrzymaniu solidnych marż brutto non-GAAP 68,1% potwierdza głębokie dopasowanie produktu do rynku i wyraźną fosę technologiczną w ramach gęstych tkanin klastrowych XPU.

Jednak wejście w aktywo notowane przy tak wysokim mnożniku wyceny wymaga ścisłej dyscypliny operacyjnej i solidnego planu zarządzania ryzykiem. Dla krótkoterminowych taktycznych traderów, wysoka beta (3.2) Credo i wyraźne zakresy po wynikach oferują idealny plac zabaw do przechwytywania zmienności poprzez futures BingX. Długoterminowi uczestnicy rynku, z kolei, mogą uznać za strategiczne skalowanie do pozycji poprzez uśrednianie kosztów dolara podczas strukturalnych pullbacków, pozwalając na organiczne dojrzewanie podstawowej mocy zarobkowej firmy do jej premium wyceny rynkowej.

Przypomnienie o ryzyku: Handel akcjami półprzewodników i technologii o wysokim wzroście wiąże się z ogromnym ryzykiem finansowym ze względu na podwyższone metryki beta, kapitałochłonne harmonogramy produkcyjne i szybko ewoluujące cykle technologiczne. Zawsze egzekwuj ścisłe protokoły zarządzania ryzykiem, właściwe ustalanie wielkości pozycji i obowiązkowe stop-losses.

Powiązana lektura

- Najlepsze akcje półprzewodników AI do kupna w 2026: Chipy AI i kompletny przewodnik po łańcuchu dostaw

- Top 10 akcji obliczeń kwantowych do obserwacji w 2026: Firmy napędzające obliczenia następnej generacji

- Najlepsze akcje hyperskalerów AI do obserwacji w 2026: Wyścig infrastruktury chmurowej o wartości 700 miliardów dolarów

- Najlepsze akcje obliczeń AI i GPU do kupna w 2026: Przejście na inferencję i krzem niestandardowy

- Najlepsze akcje centrów danych AI do kupna w 2026: Chmura, serwery i infrastruktura obliczeniowa AI