W kwietniu 2026 roku Exxon Mobil Corp (XOM) stoi na krytycznym rozdrożu wyceny. Podczas gdy szerszy S&P 500 pozostaje bez zmian, XOM wzrósł o prawie 18% od początku roku, napędzany premią wojenną z powodu trwających zakłóceń w Cieśninie Ormuz. Pomimo wzrostów, rynek jest ostro podzielony: Byki wskazują na wyższe przez dłużej środowisko cenowe ropy naftowej oraz 40-letnie maksimum produkcji jako katalizatory przełamania do 180 USD, podczas gdy sceptycy, w tym Wolfe Research, ostrzegają, że akcje XOM są uczciwie wycenione i narażone na korektę do 120 USD, jeśli napięcia geopolityczne się złagodzą.

Gdy sektor energetyczny staje w obliczu ekstremalnej zmienności, Exxon wykorzystuje swoją niskokosztową bazę aktywów w Gujanie i Basenie Permskim do podtrzymania masowej dystrybucji dla akcjonariuszy w wysokości 37,2 miliarda USD. Ten przewodnik przedstawia prognozę cen akcji XOM na 2026 rok, wykorzystując dane z Trefis, Zacks Research, Wolfe Research i 24/7 Wall St.

Odkryjesz również, jak handlować futures na akcje Exxon Mobil (XOM) z USDT na BingX TradFi.

Top 5 rzeczy, które inwestorzy Exxon Mobil powinni wiedzieć w 2026 roku

- Kamień milowy 4,7 Moebd: Exxon osiągnął swoją najwyższą roczną produkcję od ponad 40 lat w 2025 roku, przy czym Basen Permski osiągnął 1,8 miliona baryłek dziennie, zapewniając masowy bufor wolumenu przeciwko zmienności cen.

- Silnik odkupów za 20 mld USD: Na 2026 rok Exxon zobowiązał się do programu odkupów akcji za 20 miliardów USD, wspierając swoją 43-letnią passę wzrostu dywidendy i 2,7% rentowność.

- Uruchomienie Golden Pass LNG: Joint venture Exxon-QatarEnergy rozpoczęło produkcję LNG w Teksasie na początku 2026 roku, dywersyfikując zarobki z dala od czystej wrażliwości na ropę naftową.

- Ryzyko „Premii Wojennej": Większość wzrostów w 2026 roku jest powiązana z konfliktem w Zatoce Perskiej; nagły rozejm lub ponowne otwarcie Cieśniny Ormuz może usunąć premię za ryzyko 15-20 USD obecnie wbudowaną w cenę XOM.

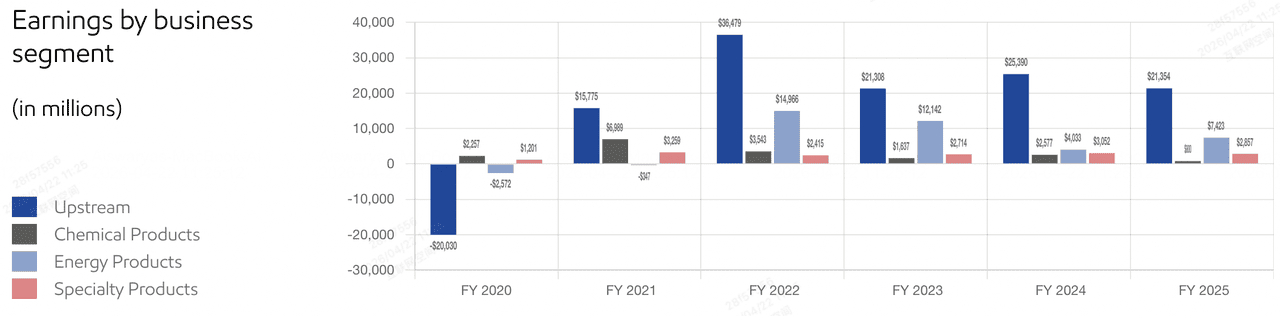

- Kompresja marż chemicznych: Pomimo siły upstream, segment produktów chemicznych Exxon odnotował stratę 281 milionów USD pod koniec 2025 roku, sygnalizując, że słabość downstream może ograniczyć całkowity wzrost zysków.

Czym jest Exxon Mobil Corp (XOM)?

Zyski Exxon Mobil Corp | Źródło: ExxonMobil

Exxon Mobil Corp to największa zintegrowana firma energetyczna w Stanach Zjednoczonych, z kapitalizacją rynkową wynoszącą około 615 miliardów USD. Działa w całym łańcuchu wartości energii: Upstream (poszukiwania i produkcja), Produkty energetyczne (rafinacja i paliwa), Produkty chemiczne i Produkty specjalistyczne.

W ramach swojej obecnej strategii Exxon przesunął uwagę na uprzywilejowane aktywa - niskokosztowe, wysokodochodowe projekty w Gujanie i amerykańskim Basenie Permskim. Ta transformacja obniżyła cenę break-even jego portfela poniżej 40 USD/bbl, pozwalając firmie pozostać rentowną nawet podczas znaczących załamań makroekonomicznych.

Exxon wchodzi w Q2 2026 z wskaźnikiem P/E wynoszącym 22,18x, co plasuje się powyżej jego średniej historycznej. Podczas gdy jego dochód netto za 2025 rok w wysokości 28,8 miliarda USD wykazał lekki spadek z powodu niższych cen towarów rok do roku, jego strukturalne oszczędności kosztów w wysokości 15,1 miliarda USD od 2019 roku stworzyły szczuplejszy, bardziej odporny bilans.

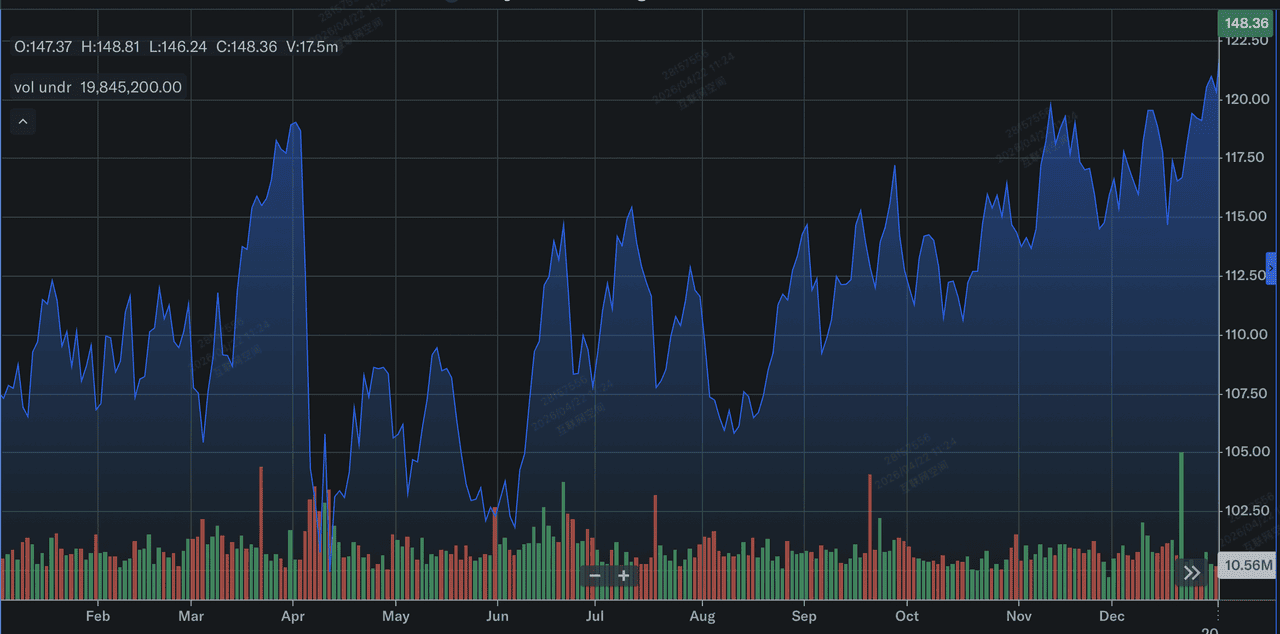

Wyniki akcji Exxon Mobile (XOM) w 2025 roku: Przegląd

Wyniki akcji Exxon Mobil w 2025 roku | Źródło: Yahoo Finance

Exxon Mobil (XOM) dostarczył mocnych wyników operacyjnych w 2025 roku, z rekordową produkcją 4,7 miliona baryłek ekwiwalentu ropy dziennie, najwyższą od ponad 40 lat. Ten wzrost był zakotwiczony przez masową ekspansję uprzywilejowanych aktywów, przy czym Basen Permski osiągnął 1,8 miliona baryłek dziennie, a Gujana zbliżyła się do 875 000 baryłek brutto dziennie do końca roku. Pomimo tych wzrostów wolumenu, zyski GAAP w wysokości 28,8 miliarda USD odzwierciedlały 14,4% spadek rok do roku, gdy firma poradziła sobie z powrotem do średniej w cenach towarów z maksimów poprzednich lat oraz stratą 281 milionów USD w segmencie produktów chemicznych podczas Q4.

2025 rok ugruntował transformację Exxon w maszynę do przepływów pieniężnych, a nie tylko odbiorcę cen. Firma wykorzystała swoje solidne 52 miliardy USD w przepływach pieniężnych z działalności operacyjnej do dystrybucji 37,2 miliarda USD akcjonariuszom poprzez dywidendy i agresywne odkupy akcji. Dla inwestorów wniosek był taki, że firma poprawiła swoją efektywność; osiągając 15,1 miliarda USD skumulowanych strukturalnych oszczędności kosztów od 2019 roku, Exxon z powodzeniem obniżył cenę break-even swojego portfela poniżej 40 USD/bbl. Zapewniło to wysoki poziom podłogi dla wyceny akcji, nawet gdy wolne przepływy pieniężne napotkały 15% ucisk z powodu 19% wzrostu nakładów inwestycyjnych mających na celu zabezpieczenie jego dominacji LNG i upstream na przyszłość.

Strategia ExxonMobil na 2026 rok: Uprzywilejowany wzrost

- Dominacja w Basenie Permskim: Po integracji Pioneer Natural Resources, Exxon jest teraz dominującą siłą w Basenie Permskim, celując w 2 miliony baryłek dziennie do 2027 roku.

- Ekspansja w Gujanie: Blok Stabroek nadal przewyższa oczekiwania, z produkcją zbliżającą się do 875 000 baryłek brutto dziennie, działając jako niskokosztowa krowa dojarka dla firmy.

- Dyscyplina kosztowa: Firma jest na dobrej drodze do osiągnięcia 20 miliardów USD skumulowanych strukturalnych oszczędności kosztów do 2030 roku, zapewniając, że wolne przepływy pieniężne (FCF) pozostaną solidne nawet jeśli ropa wróci do 70 USD.

Perspektywy inwestycyjne akcji Exxon (XOM) na 2026 rok: Alpha za 180 USD vs. powrót do średniej za 120 USD

Prognoza 2026 dla akcji ExxonMobil (XOM) od analityków Wall Street

Perspektywy na 2026 rok dla akcji XOM to przeciąganie liny między rekordową produkcją a kruchością obecnej premii za ryzyko geopolityczne.

Scenariusz byczy: Supercykl towarowy Exxon za 180 USD

Narracja bycza opiera się na idealnej burzy ograniczeń podaży i realizacji operacyjnej. Jeśli Cieśnina Ormuz pozostanie zablokowana do końca 2026 roku, usuwając około 20% globalnej produkcji ekwiwalentu ropy z natychmiastowego rynku, WTI ma utrzymać poziomy powyżej 110 USD/bbl. To środowisko prawdopodobnie wywoła masową rewizję w górę szacunków EPS w kierunku zakresu 9,50-10,00 USD, gdy Exxon wykorzysta swoją rekordową zdolność produkcyjną 4,7 Moebd. Inwestorzy w tym scenariuszu stawiają na to, że uprzywilejowane aktywa Exxon w Gujanie i Basenie Permskim, które mają koszty break-even poniżej 40 USD/bbl, przechwycą bezprecedensowe marże pieniężne, podczas gdy konkurenci będą walczyć z regionalnymi zakłóceniami.

Praktycznie, cel cenowy 180 USD zależy od potrójnego zagrożenia fundamentalnych katalizatorów: wzrostu wolumenu, ceny utrzymywanej przez napięcia geopolityczne i odbudowy w segmentach downstream. Płynne zwiększenie skali zakładu Golden Pass LNG dodałoby przychody o wysokich marżach nieskorelowane z cenami ropy naftowej, podczas gdy odbicie w produktach chemicznych po stracie 281 milionów USD w Q4 2025 zdywersyfikowałoby wynik finansowy. Analitycy tacy jak Citigroup argumentują, że w tych warunkach XOM przeszedłby ponowną wycenę, przechodząc od gry cyklicznej do pierwszorzędnego zabezpieczenia przed inflacją z docelową ekspansją mnożnika w kierunku 18x-20x.

Scenariusz bazowy: XOM przy konsolidacji uczciwej wartości 155 USD

Scenariusz bazowy zakłada miękkie lądowanie dla rynków energii, gdzie ropa stabilizuje się w zdrowym korytarzu 85-95 USD. W tym scenariuszu Exxon przechodzi z akcji wzrostowej z powrotem do ostatecznego proxy obligacji dla inwestorów energetycznych. Oczekuje się, że akcje będą oscylować w pobliżu swojego celu 159,93 USD, wspierane przez solidną 2,7% rentowność dywidendy i masowy program odkupów za 20 miliardów USD na 2026 rok. Ten odkup działa jako mechaniczna podłoga dla ceny akcji, skutecznie redukując liczbę akcji o około 3-4% rocznie, co kompensuje brak eksplozywnego wzrostu top-line i utrzymuje EPS w środkowych jednocyfrowych liczbach.

Wnikliwie, ten przypadek opiera się na przewyższającym zwrocie z kapitału (ROE) Exxon wynoszącym 11,2% i jego zdolności do utrzymania współczynnika wypłat na poziomie 59%. Nawet przy podwyższonych CapEx dla ekspansji Basenu Permskiego, 52 miliardy USD przepływów pieniężnych z działalności operacyjnej firmy pozostają więcej niż wystarczające do finansowania zarówno wzrostu, jak i zwrotów dla akcjonariuszy. Dla praktycznego inwestora XOM w tym scenariuszu reprezentuje benchmark ucieczki do jakości. Może nie oferować trójcyfrowej alfa agentów technologicznych, ale jego niska beta 0,29 i najlepszy w klasie bilans, o czym świadczy szczupły wskaźnik zadłużenia do kapitału własnego 0,13, czynią go kotwicą dla każdego portfela ważonego energią.

Scenariusz niedźwiedzi: Akcje ExxonMobil za 120 USD w obliczu deeskalacji geopolitycznej

Scenariusz niedźwiedzi definiuje nagłe usunięcie premii wojennej. Jeśli negocjacje USA-Iran w Pakistanie zaowocują porozumieniem w sprawie korytarza tranzytowego, premia za ryzyko 15-20 USD obecnie wspierająca ropę Brent może wyparować w ciągu dni, wysyłając ropę z powrotem w kierunku zakresu 60-70 USD widocznego pod koniec 2025 roku. Niedźwiedzie wskazują, że przy 148 USD akcje są notowane przy wskaźniku P/E 22x, co jest wycenione dla doskonałości w porównaniu do jego 10-letniej średniej historycznej. Korekta cen ropy naftowej obnażyłaby podstawową słabość w ostatnim wzroście przychodów Exxon, który skurczył się o 4,5% LTM, wymuszając ostrą dewaluację w dół.

Z perspektywy praktycznego zarządzania ryzykiem, scenariusz niedźwiedzi podkreśla potencjalną pułapkę wartości. Jeśli ceny towarów powrócą do średniej, wysokie CapEx Exxon, które wzrosło o 19,3% w 2025 roku, może nagle wyglądać jak zobowiązanie, ściskając wolne przepływy pieniężne i zagrażając tempu przyszłych odkupów. Analitycy tacy jak Wolfe Research sugerują, że bez wiatru w żagle trójcyfrowej ropy, XOM jest znacząco przewartościowany w stosunku do swojej wartości GF 109,67 USD. W tym środowisku ucieczki od ryzyka kapitał prawdopodobnie przesunąłby się z energii z powrotem do sektorów wysokiego wzrostu, pozostawiając XOM do testowania swojego poziomu wsparcia 120 USD, gdy rynek ponownie skoncentruje się na braku długoterminowego silnika wzrostu odnawialnego firmy.

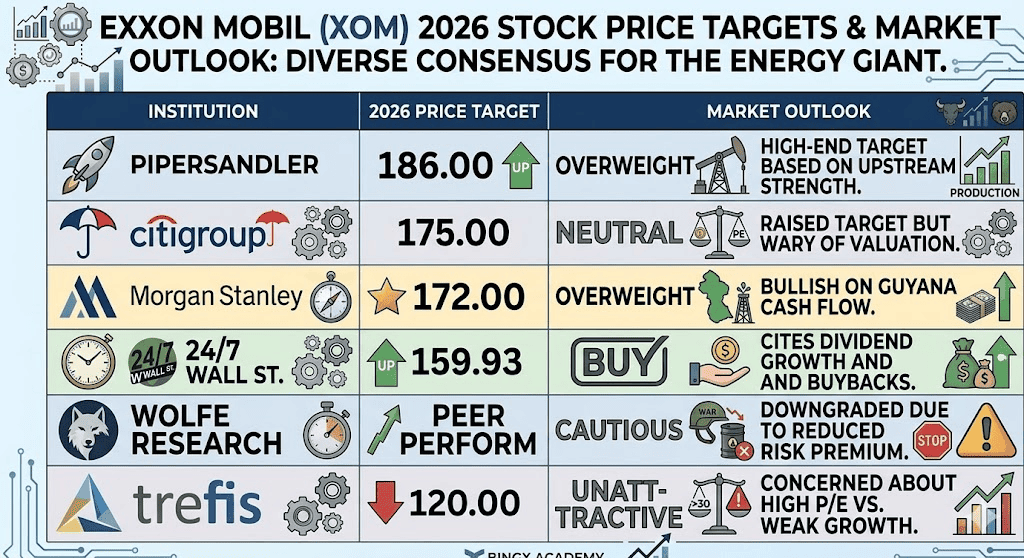

Prognozy cen akcji Exxon Mobil (XOM) na 2026 rok od analityków Wall Street

|

Instytucja |

Cel cenowy na 2026 |

Perspektywa rynkowa |

|

Piper Sandler |

186,00 USD |

Nadwaga: Wysoki cel oparty na sile upstream. |

|

Citigroup |

175,00 USD |

Neutralny: Podniósł cel, ale ostrożny co do wyceny. |

|

Morgan Stanley |

172,00 USD |

Nadwaga: Byczy na przepływy pieniężne z Gujany. |

|

24/7 Wall St. |

159,93 USD |

Kup: Powołuje się na wzrost dywidendy i odkupy. |

|

Wolfe Research |

Równorzędne wyniki |

Ostrożny: Obniżył z powodu zmniejszonej premii za ryzyko. |

|

Trefis |

120,00 USD |

Nieatrakcyjny: Obawy o wysokie P/E vs. słaby wzrost. |

Jak handlować akcjami Exxon Mobil (XOM) na BingX

Poruszaj się po zmienności rynków energetycznych używając narzędzi BingX TradFi i analizy BingX AI. Niezależnie od tego, czy zabezpieczasz się przed spadkiem ropy, czy stawiasz na kontynuację zawężenia podaży, BingX zapewnia płynność, której potrzebujesz.

Perpetual XOM/USDT na rynku futures BingX

Pozycje długie lub krótkie na futures akcji XOM na BingX

- Przejdź do BingX TradFi i wybierz futures na akcje.

- Wybierz kontrakt perpetual XOM/USDT.

- Ustaw swoją dźwignię, np. 2x-5x, i wybierz pozycję długą, jeśli oczekujesz, że ceny ropy pozostaną podwyższone, lub pozycję krótką, aby zabezpieczyć się przed deeskalacją geopolityczną.

- Ustaw poziomy take-profit (TP) i stop-loss (SL) do zarządzania ryzykiem podczas cykli wiadomości o wysokiej zmienności.

Top 5 ryzyk do obserwowania dla inwestorów ExxonMobil (XOM) w 2026 roku

Aby pomyślnie poruszać się po rynku energetycznym 2026, inwestorzy muszą zbilansować rekordowe wolumeny produkcji ExxonMobil z tymi pięcioma krytycznymi wiatrami geopolitycznymi i operacyjnymi.

- Rozejm na Bliskim Wschodzie: Jakiekolwiek rozwiązanie konfliktu Iran-Izrael natychmiast obniży ceny ropy i ceny akcji XOM.

- Nadmiar w przemyśle chemicznym: Utrzymująca się nadpodaż globalnych tworzyw sztucznych i polietylenu może utrzymać segment downstream Exxon na minusie.

- Zmiany polityki OPEC+: Nagła decyzja Arabii Saudyjskiej o odzyskaniu udziału w rynku poprzez zwiększenie produkcji może wywołać wojnę cenową.

- Spory klimatyczne: Trwające wyzwania prawne dotyczące emisji dwutlenku węgla i greenwashingu pozostają uporczywym ryzykiem nagłówkowym.

- Tempo transformacji odnawialnej: Szybsze niż oczekiwane globalne przejście na pojazdy elektryczne może osłabić długoterminowe prognozy popytu na produkty rafinowane.

Końcowe myśli: Czy powinieneś inwestować w akcje Exxon Mobil (XOM) w 2026 roku?

Exxon Mobil w 2026 roku to potęga efektywności operacyjnej, ale jego cena akcji jest obecnie zakładnikiem globalnych nagłówków. Dla inwestorów skoncentrowanych na dochodach, 43 lata wzrostu dywidendy i masowe odkupy oferują fortecę bezpieczeństwa. Jednak przy akcjach handlujących w pobliżu wszechczasowych maksimów i P/E 22x, margines błędu jest niewielki.

Konserwatywni traderzy mogą chcieć poczekać na ochłodzenie w kierunku zakresu 135 USD przed wejściem, podczas gdy ci stawiający na utrzymującą się niestabilność geopolityczną mogą uznać XOM za najlepszy pojazd do przechwycenia „alfa energetycznej" dekady.

Przypomnienie o ryzyku: Handel i inwestowanie w akcje takie jak Exxon (XOM) wiąże się ze znacznym ryzykiem utraty kapitału. Sektor energetyczny jest bardzo wrażliwy na wydarzenia geopolityczne, decyzje OPEC+ i ryzyko globalnej recesji. Zawsze przeprowadzaj niezależne badanie due diligence przed alokacją kapitału.

Powiązane lektury

- Prognoza cen ropy naftowej 2026: Premia wojenna 140 USD czy podstawa nadwyżki 60 USD?

- Prognoza S&P 500 na 2026: Hossa 7600 czy krach napędzany energią 6000?

- Prognoza Nasdaq 100 (NAS100) na 2026: Przełom AI 27000 czy pułapka stagflacji 22000?

- Prognoza cen GE Aerospace (GE) na 2026: Czy zaległości za 190 mld USD mogą przeciwstawić się obawom o wycenę?