Arbitraż to praktyka jednoczesnego wykorzystywania różnic cenowych tego samego aktywa na różnych rynkach lub parach handlowych w celu wygenerowania zysku wolnego od ryzyka (lub prawie wolnego od ryzyka). Na rynkach krypto spot najczęściej omawianą formą jest arbitraż trójkątny, handel trzynogowy, który przechodzi przez wiele par, na przykład, BTC → ETH → USDT → BTC, aby czerpać zyski z chwilowych nieefektywności cenowych między parami. Choć koncepcja jest prosta, wykonanie jest bardziej złożone niż ujawnia większość przewodników.

Ten artykuł wyjaśnia dokładnie, jak to działa, dlaczego większość okazji arbitrażowych dla handlu detalicznego jest mniejsza niż się wydaje, i gdzie nadal istnieją prawdziwe możliwości.

Czym jest handel arbitrażowy?

Arbitraż to jedna z najstarszych strategii handlowych na rynkach finansowych.

Główna idea: jeśli to samo aktywo jest wyceniane różnie w dwóch miejscach jednocześnie, możesz kupić je tanio w jednym miejscu i sprzedać drożej w drugim, przechwytując różnicę jako zysk bez ponoszenia ryzyka kierunkowego rynku.

W tradycyjnych finansach arbitraż utrzymywał efektywność rynków, ponieważ w momencie pojawienia się rozbieżności cenowych, arbitrażyści zamykali ją w ciągu milisekund.

W krypto rynki są bardziej pofragmentowane, handlują 24/7 na setkach giełd i tysiącach par, tworząc częstsze i bardziej trwałe nieefektywności cenowe, ale także przyciągając zaawansowane systemy automatyczne, które zamykają te luki równie szybko.

Czytaj więcej: Czym jest arbitraż krypto i jak osiągać zyski o niskim ryzyku?

Dlaczego rynki krypto tworzą możliwości arbitrażowe

Możliwości arbitrażowe w 2026 roku wynikają z nieodłącznej fragmentacji płynności na globalnych zdecentralizowanych i scentralizowanych platformach, gdzie milisekundowe opóźnienia w propagacji informacji tworzą tymczasowe nieefektywności cenowe dla uważnego tradera.

|

Czynnik |

Dlaczego tworzy arbitraż |

|

Pofragmentowana płynność |

Ceny na BingX, Binance, Coinbase i Kraken mogą krótko się rozchodzić |

|

Handel 24/7 |

Brak pojedynczego otwarcia/zamknięcia, które resetowałoby ceny globalnie |

|

Tysiące par |

Relacje między parami mogą chwilowo wyjść z synchronizacji |

|

Różne głębokości płynności |

Pary o niskiej płynności wykazują szersze odchylenia cenowe |

|

Różne struktury opłat |

Różne giełdy wyceniają aktywa nieco inaczej, aby odzwierciedlić swoje koszty |

|

Nowe notowania |

Nowo notowane aktywa mają mniej efektywne wyceny |

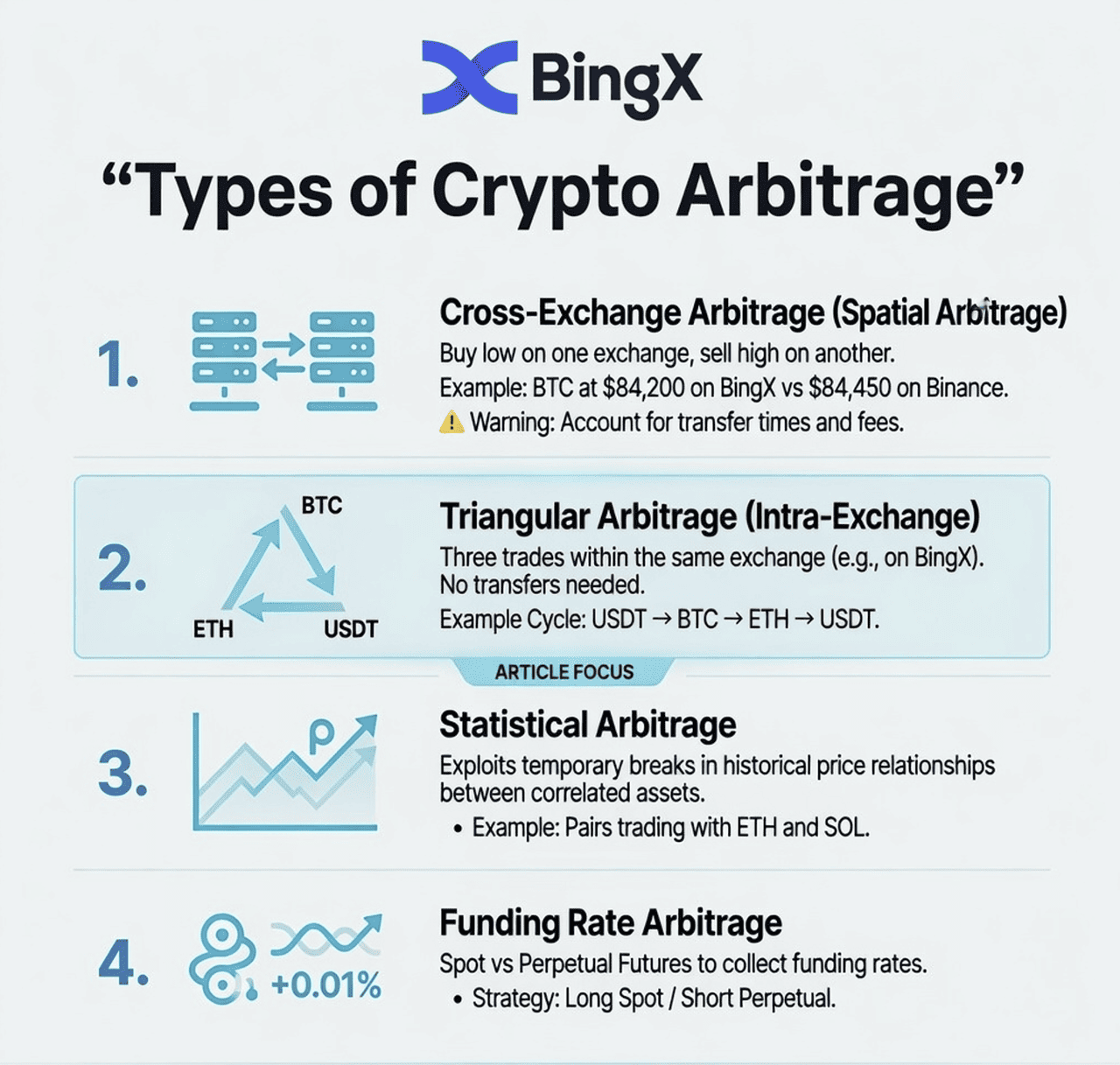

Jakie są różne rodzaje arbitrażu krypto?

Przed zagłębieniem się w arbitraż trójkątny, pomocne jest zrozumienie pełnego spektrum strategii arbitrażowych krypto:

1. Arbitraż międzygiełdowy: arbitraż przestrzenny

Kup aktywo na jednej giełdzie, gdzie jest wyceniane niżej, i jednocześnie sprzedaj je na innej giełdzie, gdzie jest wyceniane wyżej.

Przykład: BTC jest notowany po 84 200$ na BingX i 84 450$ na Binance jednocześnie. Kup na BingX, sprzedaj na Binance, zysk: około 250$ na BTC przed opłatami i kosztami transferu.

Haczyk: Transfer środków między giełdami zajmuje czas (czasy potwierdzeń blockchain), podczas którego luka cenowa może się zamknąć lub odwrócić. Większość arbitrażu międzygiełdowego wymaga wstępnego umieszczenia środków na obu giełdach jednocześnie.

2. Arbitraż trójkątny: wewnątrzgiełdowy

Wykonaj trzy sekwencyjne transakcje w obrębie tej samej giełdy, aby wykorzystać błędną wycenę między trzema powiązanymi parami.

Przykład: BTC → ETH → USDT → BTC na BingX. Jeśli implikowane kursy w tych trzech transakcjach nie sumują się dokładnie do 1, istnieje zysk lub strata.

To jest główny temat tego artykułu. Nie wymaga transferu międzygiełdowego i może być wykonany całkowicie na BingX.

3. Arbitraż statystyczny

Strategia ilościowa, która wykorzystuje historyczne relacje cenowe między skorelowanymi aktywami (np. BTC i ETH zazwyczaj poruszają się razem). Gdy korelacja tymczasowo się załamie, otwierana jest transakcja parowa w oczekiwaniu, że relacja powróci do normy.

To wymaga modelowania statystycznego i wykracza poza zakres tego artykułu.

4. Arbitraż stawki finansowania: futures vs. spot

Gdy stawki finansowania perpetual futures są wysokie, traderzy kupują aktywo spot i jednocześnie shortują kontrakt futures, zbierając stawkę finansowania jako zysk prawie wolny od ryzyka, podczas gdy pozycje się wzajemnie kompensują.

To nie jest technicznie arbitraż spot, ale jest szeroko stosowane w krypto.

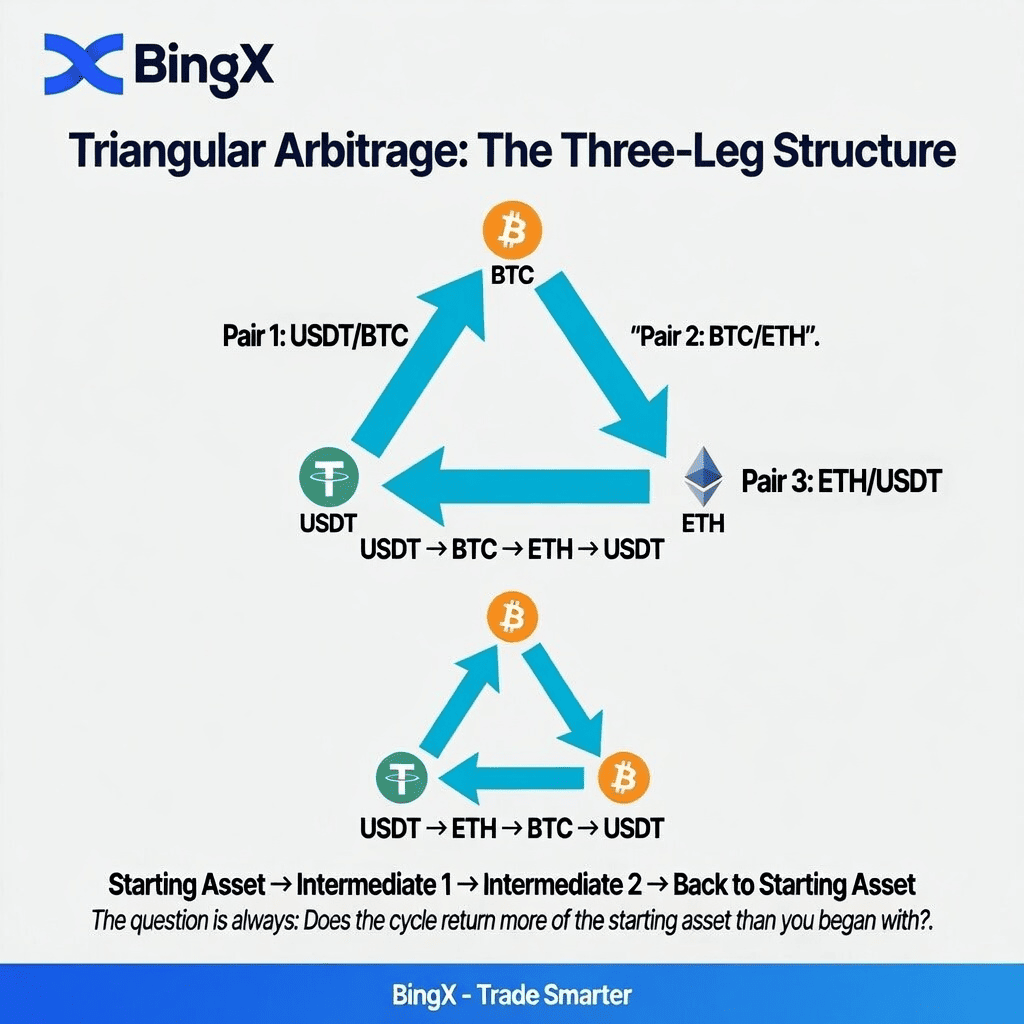

Czym jest arbitraż trójkątny i jak go używać na BingX: krok po kroku

Arbitraż trójkątny to cykl trzech transakcji, który rozpoczyna się i kończy tym samym aktywem. Jeśli cykl produkuje więcej tego aktywa niż zacząłeś (po opłatach), zysk został przechwycony.

Jak działa arbitraż trójkątny: struktura trzech nóg

Aktywo początkowe → Para 1 → Aktywo pośrednie → Para 2 → Drugie pośrednie → Para 3 → Aktywo początkowe

Najczęstszy przykład:

USDT → BTC → ETH → USDT

Lub na odwrót:

USDT → ETH → BTC → USDT

Pytanie brzmi zawsze: czy cykl zwraca więcej USDT niż zacząłeś?

Dlaczego dochodzi do błędnej wyceny

Na każdej giełdzie trzy powiązane pary muszą być ze sobą spójne.

Dla BTC/USDT, ETH/USDT i ETH/BTC następująca zależność musi obowiązywać, aby rynek był idealnie efektywny:

Cena ETH/BTC = Cena ETH/USDT ÷ Cena BTC/USDT

Gdy ta relacja się załamuje, nawet krótko, istnieje możliwość arbitrażu trójkątnego. Animatorzy rynku i automatyczne boty stale to monitorują i zamykają luki w ciągu milisekund, ale podczas okresów wysokiej zmienności lub niskiej płynności małe rozbieżności mogą utrzymywać się przez kilka sekund.

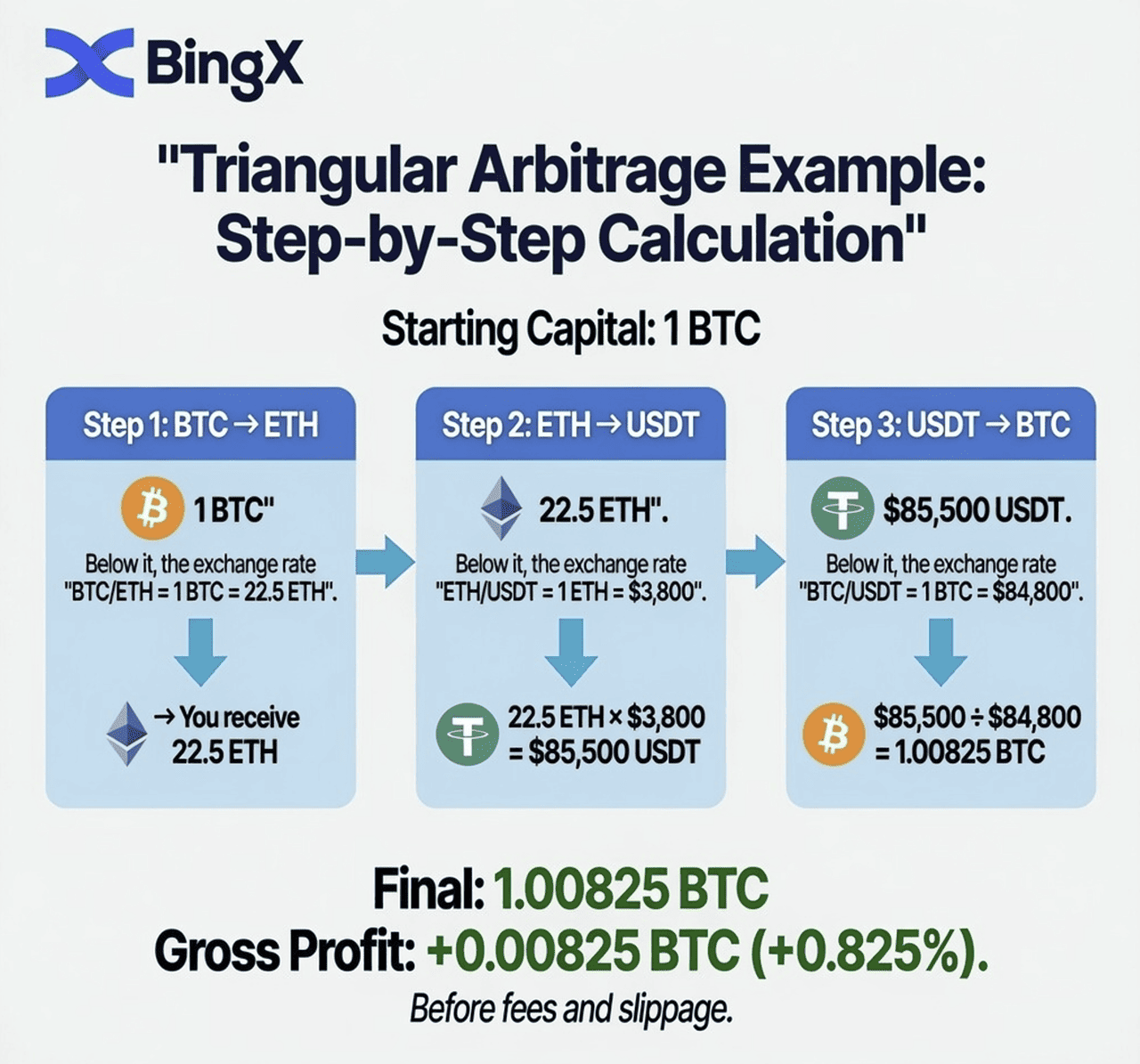

Przykład arbitrażu trójkątnego: BTC → ETH → USDT → BTC

Przejdźmy przez kompletne obliczenie używając ilustracyjnych cen, które pokazują małą rozbieżność.

Kapitał początkowy: 1 BTC Giełda: rynek spot BingX

Krok 1: BTC → ETH

- Cena BTC/ETH: 1 BTC = 22,5 ETH

- Po sprzedaży 1 BTC: 22,5 ETH

Krok 2: ETH → USDT

- Cena ETH/USDT: 1 ETH = 3800$

- Po sprzedaży 22,5 ETH: 85 500$ USDT

Krok 3: USDT → BTC

- Cena BTC/USDT: 1 BTC = 84 800$

- Po zakupie BTC: 85 500 ÷ 84 800 = 1,00825 BTC

Zysk brutto: +0,00825 BTC (0,825% zysku przed opłatami)

Dostosowanie opłat: sprawdzian rzeczywistości

Z opłatą taker spot BingX wynoszącą 0,1% na transakcję na trzech nogach:

Koszt opłat = 0,1% × 3 transakcje = 0,3% kapitału

Wynik po dostosowaniu opłat:

- Zysk brutto: +0,825%

- Koszt opłat: −0,3%

- Zysk netto: +0,525%

Przy 1 BTC (~84 800$), daje to około 445$ zysku netto z jednego cyklu arbitrażowego — jeśli możliwość była rzeczywiście dostępna.

Cykl odwrotny

Te same trzy pary mogą być handlowane na odwrót, jeśli błędna wycena jest w drugą stronę:

USDT → ETH → BTC → USDT

Krok 1: Kup ETH za USDT (ETH/USDT)

Krok 2: Sprzedaj ETH za BTC (ETH/BTC)

Krok 3: Sprzedaj BTC za USDT (BTC/USDT)

Oba kierunki muszą być przetestowane. Kierunek, który zwraca więcej niż 1,00 (po opłatach) to noga zyskowna.

Jak rentowna jest strategia arbitrażu trójkątnego?

Przed wykonaniem jakiegokolwiek cyklu arbitrażu trójkątnego, oblicz czy istnieje rzeczywisty zysk po opłatach. Użyj tego framework:

Krok 1: Oblicz implikowany kurs ETH/BTC z par USDT:

Implikowany ETH/BTC = Cena ETH/USDT ÷ Cena BTC/USDT

Krok 2: Porównaj z rzeczywistą ceną spot ETH/BTC na giełdzie:

Jeśli (kurs implikowany > kurs rzeczywisty): handluj USDT → BTC → ETH → USDT

Jeśli (kurs implikowany < kurs rzeczywisty): handluj USDT → ETH → BTC → USDT

Krok 3: Oblicz współczynnik zysku brutto:

Współczynnik zysku = (kurs implikowany / kurs rzeczywisty) - 1

Krok 4: Odejmij łączne opłaty:

Zysk netto = Współczynnik zysku - (stawka opłaty × 3)

Krok 5: Wykonuj TYLKO jeśli Zysk netto > 0

Na przykład:

- BTC/USDT: 84 800$

- ETH/USDT: 3810$

- ETH/BTC rzeczywisty: 0,04490

- ETH/BTC implikowany: 3810 / 84 800 = 0,04493

Implikowany (0,04493) > Rzeczywisty (0,04490) → Handluj: USDT → ETH → BTC → USDT

Współczynnik zysku: (0,04493 / 0,04490) - 1 = 0,067%

Koszt opłat (3 × 0,1%): 0,3%

Zysk netto: 0,067% - 0,3% = -0,233% ← STRATA, nie wykonuj

To jest najważniejsza lekcja: większość pozornych możliwości arbitrażu trójkątnego znika po opłatach. Rozbieżność cenowa musi być większa niż twój łączny koszt opłat (typowo 0,3% za trzy transakcje spot), aby być rentowna.

Surowa prawda o detalicznym arbitrażu trójkątnym: kluczowe zagadnienia

Oto co większość przewodników arbitrażowych nie mówi jasno:

1. Konkurujesz z automatycznymi botami

Każda większa giełda, w tym BingX, ma automatyczne algorytmy animowania rynku i boty arbitrażowe monitorujące relacje cenowe w czasie rzeczywistym. Te boty wykonują operacje w milisekundach. Zanim trader detaliczny ręcznie zauważy możliwość arbitrażu trójkątnego, otworzy trzy okna transakcyjne i wykona zlecenia, możliwość prawie na pewno się zamknęła.

2. Luka musi przewyższać twoje łączne opłaty

Dla trzech transakcji spot BingX po 0,1% każda, minimalna rentowna rozbieżność to >0,3% przed poślizgiem. Prawdziwie wykorzystywalne rozbieżności tej wielkości są rzadkie i krótkie na parach o wysokiej płynności.

3. Poślizg dodatkowo redukuje zyski

Dla dużych transakcji akt kupowania lub sprzedawania przesuwa cenę przeciwko tobie. Transakcja arbitrażu trójkątnego o wartości 100 000$ na parze z umiarkowaną płynnością doświadczy poślizgu na wszystkich trzech nogach — potencjalnie zmieniając teoretyczny zysk 0,4% w zysk 0,1% lub stratę.

4. Wykonanie musi być prawie jednoczesne

Arbitraż trójkątny wymaga, aby wszystkie trzy nogi były wykonane tak blisko jednocześnie, jak to możliwe. Jeśli BTC/ETH poruszy się przeciwko tobie między nogą 1 a nogą 2, transakcja traci pieniądze. Ręczne wykonanie wprowadza ryzyko wykonania, którego nie mają systemy automatyczne.

Czy prawdziwe możliwości arbitrażowe nadal istnieją w krypto?

Pomimo tych wyzwań, rzeczywiste możliwości arbitrażu trójkątnego występują w krypto:

- Podczas zdarzeń wysokiej zmienności: Gdy rynki poruszają się gwałtownie, relacje cenowe tymczasowo się załamują między parami

- Na parach o niższej płynności: Nowsze lub mniejsze pary handlowe mają mniej efektywne wyceny i szersze rozbieżności

- Przy otwarciu giełdy po okresach konserwacji: Gdy giełda wznawia handel po przerwie, wyceny mogą być chwilowo niewspółosiowe

- Dla dobrze skapitalizowanych traderów używających API: Łączenie z API BingX i programowe wykonywanie transakcji jest znacznie szybsze niż ręczne wykonanie

Najlepsze możliwości arbitrażu międzyparowego na BingX Spot

Zamiast bardzo konkurencyjnego trójkąta BTC/ETH/USDT, mniej handlowane trójkąty czasami oferują lepsze możliwości:

Trójkąty o niższej konkurencji do monitorowania

|

Czynnik |

Dlaczego tworzy arbitraż |

|

Pofragmentowana płynność |

Ceny na BingX, Binance, Coinbase i Kraken mogą krótko się rozchodzić |

|

Handel 24/7 |

Brak pojedynczego otwarcia/zamknięcia, które resetowałoby ceny globalnie |

|

Tysiące par |

Relacje między parami mogą chwilowo wyjść z synchronizacji |

|

Różne głębokości płynności |

Pary o niskiej płynności wykazują szersze odchylenia cenowe |

|

Różne struktury opłat |

Różne giełdy wyceniają aktywa nieco inaczej, aby odzwierciedlić swoje koszty |

|

Nowe notowania |

Nowo notowane aktywa mają mniej efektywne wyceny |

Jak sprawdzać możliwości trójkątne na BingX:

- Otwórz BingX Spot i zanotuj aktualne ceny dla wszystkich trzech par w twoim trójkącie

- Oblicz implikowany kurs krzyżowy vs rzeczywisty kurs krzyżowy używając powyższego wzoru

- Jeśli rozbieżność jest większa niż 0,35–0,4% (aby pokryć opłaty i poślizg), możliwość może być wykonalna

- Wykonaj wszystkie trzy nogi tak szybko jak możliwe, idealnie używając zleceń limit umieszczonych jednocześnie w oddzielnych oknach

Jak identyfikować możliwości arbitrażu trójkątnego na BingX: krok po kroku

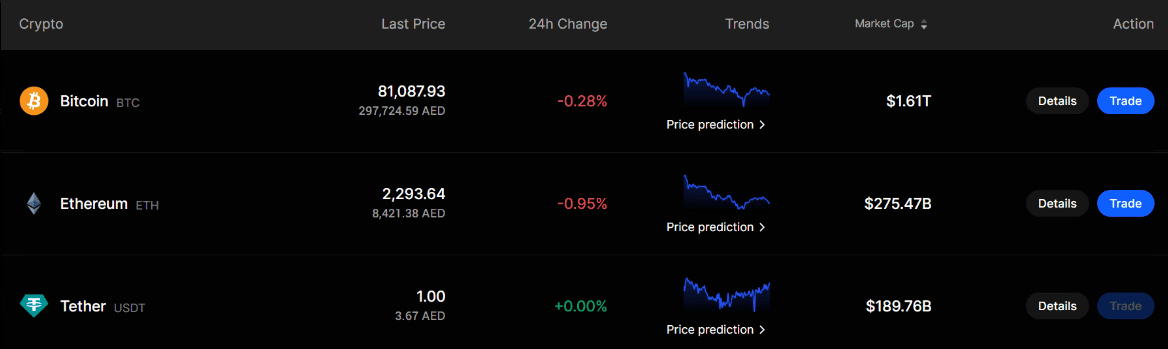

Arbitraż na rynkach spot oznacza sprawdzanie, czy ta sama wartość jest wyceniona różnie w powiązanych parach handlowych. W tym przykładzie używamy cen pokazanych na zrzucie ekranu BingX dla BTC, ETH i USDT, aby zrozumieć, czy może istnieć możliwość arbitrażu trójkątnego.

|

Aktywo |

Pokazana cena |

|

Bitcoin BTC |

81 087,93$ |

|

Ethereum ETH |

2293,64$ |

|

Tether USDT |

1,00$ |

Trójkąt, który sprawdzamy to: USDT → ETH → BTC → USDT

Krok 1: Oblicz implikowaną cenę ETH/BTC

Aby znaleźć rzetelny kurs ETH/BTC, podziel cenę ETH/USDT przez cenę BTC/USDT.

Wzór: Implikowany ETH/BTC = ETH/USDT ÷ BTC/USDT

Obliczenie: 2293,64$ ÷ 81 087,93$ = 0,02828 BTC

To oznacza, że na podstawie cen ze zrzutu ekranu, 1 ETH powinien być wart około 0,02828 BTC.

Krok 2: Porównaj z rzeczywistą ceną ETH/BTC

Teraz otwórz parę spot ETH/BTC na BingX i sprawdź cenę na żywo.

Na przykład załóżmy, że rzeczywista cena ETH/BTC na BingX to: Rzeczywisty ETH/BTC = 0,02845 BTC

Teraz porównaj to z implikowaną stawką: Rzeczywisty ETH/BTC: 0,02845 i Implikowany ETH/BTC: 0,02828

Rzeczywista cena jest wyższa niż implikowana cena.

Różnica: 0,02845 ÷ 0,02828 - 1 = 0,58%

Tak więc ETH jest notowany około 0,58% wyżej względem BTC niż sugerują ceny BTC/USDT i ETH/USDT.

Krok 3: Wykonaj cykl transakcyjny

Załóżmy, że zaczynasz z 10 000 USDT. Najpierw kup ETH za USDT: 10 000 ÷ 2293,64 = 4,3598 ETH

Następnie sprzedaj ETH za BTC po rzeczywistej cenie ETH/BTC: 4,3598 × 0,02845 = 0,12403 BTC

Na końcu sprzedaj BTC z powrotem za USDT: 0,12403 × 81 087,93 = 10 058,04 USDT

Krok 4: Oblicz zysk brutto

Zacząłeś z: 10 000 USDT

Skończyłeś z: 10 058,04 USDT

Zysk brutto: 10 058,04 - 10 000 = 58,04 USDT

To równa się około 0,58% zysku brutto przed opłatami.

Krok 5: Dostosuj pod kątem opłat handlowych

Jeśli opłata handlowa spot wynosi około 0,10% na transakcję, to trzy transakcje mogą kosztować około 0,30% łącznie.

Szacowany wynik netto: 0,58% luka brutto - 0,30% opłaty = 0,28% zysku netto

Na cyklu 10 000 USDT, to byłoby około: 10 000 × 0,28% = 28 USDT zysku netto

Prosty wniosek

W tym przykładzie arbitraż działa tylko dlatego, że rzeczywista cena ETH/BTC jest wyższa niż implikowana stawka ETH/BTC. Trader kupuje ETH za USDT, konwertuje ETH na BTC po silniejszej stawce ETH/BTC, a następnie sprzedaje BTC z powrotem za USDT.

Jednak jest to rentowne tylko wtedy, gdy różnica cenowa jest wystarczająco duża, aby pokryć:

- Opłaty handlowe

- Spread kupno-sprzedaż

- Poślizg

- Opóźnienie wykonania

- Częściowe wypełnienia zleceń

Dlatego początkujący powinni najpierw przećwiczyć obliczenia ręcznie przed próbą arbitrażu na żywo.

Metoda API dla poważnego arbitrażu

Dla traderów, którzy umieją programować, API BingX umożliwia programowe składanie zleceń:

- Monitorowanie kanałów cenowych w czasie rzeczywistym dla wszystkich trzech par jednocześnie

- Ciągłe obliczanie implikowanych vs rzeczywistych kursów krzyżowych

- Automatyczne wyzwalanie wszystkich trzech zleceń, gdy pojawi się rentowna rozbieżność

- Wykonanie w milisekundach zamiast sekundach

W ten sposób prawdziwy arbitraż jest prowadzony na szeroką skalę.

Jakie są ryzyka handlu arbitrażowego spot?

Pomimo opisywania jako wolny od ryzyka w teorii, arbitraż krypto spot niesie realne ryzyko:

- Ryzyko wykonania: Między złożeniem pierwszego i trzeciego zlecenia, ceny mogą poruszyć się przeciwko tobie — szczególnie podczas wysokiej zmienności. To co wyglądało jak zysk 0,5% może stać się stratą, jeśli środkowa para poruszy się niekorzystnie.

- Ryzyko płynności: Jeśli twoje zlecenie nie zostanie wypełnione po oczekiwanej cenie, jesteś narażony. Duże zlecenie na cienkim rynku może znacząco poruszyć ceną, zamykając lukę przed ukończeniem cyklu.

- Błędne obliczenie opłat: Zapomnienie o uwzględnieniu wszystkich trzech nóg opłat, poślizgu lub jakichkolwiek kosztów specyficznych dla platformy może zamienić pozorny zysk w stratę.

- Ryzyko technologiczne: Ręczne wykonanie jest wolne. Wykonanie API zależy od niezawodnego połączenia i kodu, który poprawnie obsługuje przypadki skrajne.

- Wymagania kapitałowe: Małe rozbieżności wymagają dużego kapitału do generowania znaczących zysków. Zysk netto 0,2% z 1000$ to 2$. Z 100 000$ to 200$. Arbitraż to gra o wolumen.

Czy arbitraż krypto jest legalny?

Tak, arbitraż krypto jest całkowicie legalny. To standardowy mechanizm rynkowy, który poprawia efektywność cenową na rynkach. Regulatorzy we wszystkich głównych jurysdykcjach na to pozwalają. Giełdy wyraźnie pozwalają na to w swoich warunkach świadczenia usług.

Arbitraż to nie manipulacja rynkiem. Nie tworzysz sztucznych ruchów cenowych, reagujesz na istniejące rozbieżności cenowe i je zamykasz, co czyni rynki bardziej efektywnymi dla wszystkich uczestników.

Jedynym wyjątkiem byłoby, gdyby arbitraż był używany w połączeniu z manipulacją rynku (np. koordynowanie z kimś, aby sztucznie stworzyć rozbieżność, a następnie ją zaarbitrażować), ale czysty arbitraż między legalnymi rynkami jest zawsze legalny.

Podsumowanie

Arbitraż trójkątny jest elegancki w teorii: samodzielna, trzyfazowa transakcja cykliczna, która zaczyna się i kończy tym samym aktywem i czerpie zyski z niespójności cenowych między powiązanymi parami. W praktyce wymaga albo zaawansowanej automatyzacji, aby konkurować z botami animującymi rynek, albo cierpliwego monitorowania stosunkowo rzadkich momentów, gdy rozbieżności są wystarczająco duże, aby przetrwać opłaty i poślizg.

Dla większości traderów detalicznych na BingX wartość w zrozumieniu arbitrażu trójkątnego to nie sama strategia. To zrozumienie, które buduje o tym, jak rynki krypto są ze sobą połączone. Gdy rozumiesz, że ETH/BTC, ETH/USDT i BTC/USDT są wszystkie powiązane i muszą być spójne, widzisz rynek z większą jasnością. To zrozumienie poprawia każdą transakcję, nie tylko te, które wyraźnie wykorzystują rozbieżności.

Powiązane artykuły

- Czym jest arbitraż krypto i jak osiągać zyski o niskim ryzyku?

- Czym jest arbitraż stawki finansowania w krypto? Kompletny przewodnik dla traderów futures

- Zarządzanie ryzykiem w handlu krypto: 7 zasad, które każdy trader musi znać

- Wzorce wykresów krypto: kompletny przewodnik dla traderów

- Jakie są najlepsze boty handlowe krypto?

- Jak prowadzić dziennik handlowy: kompletny przewodnik dla traderów krypto

- Czym jest day trading krypto? Przewodnik dla początkujących

- Jak używać MACD w handlu krypto

FAQ dotyczące arbitrażu trójkątnego

1. Czym jest arbitraż trójkątny w krypto?

Arbitraż trójkątny to strategia handlowa z trzema nogami, która przechodzi przez trzy powiązane pary handlowe na tej samej giełdzie, na przykład USDT → BTC → ETH → USDT — aby wykorzystać chwilowe niespójności cenowe między parami. Jeśli cykl zwraca więcej aktywa początkowego niż zacząłeś (po opłatach), zysk został przechwycony bez ponoszenia ryzyka kierunkowego rynku.

2. Jak działa arbitraż trójkątny z BTC, ETH i USDT?

Zaczynasz z USDT, kupujesz BTC, używasz tego BTC do kupienia ETH, a następnie sprzedajesz ETH z powrotem za USDT. Jeśli trzy kursy wymiany nie są idealnie zsynchronizowane, kończysz z więcej lub mniej USDT niż zacząłeś.

Arbitraż trójkątny działa, gdy implikowana stawka ETH/BTC (obliczona z par USDT) różni się od rzeczywistej ceny spot ETH/BTC o więcej niż twoje łączne opłaty.

3. Czy arbitraż krypto jest rentowny?

Arbitraż krypto może być rentowny, ale możliwości są mniejsze i krótsze niż oczekuje większość traderów detalicznych. Na parach o wysokiej płynności jak BTC/ETH/USDT, automatyczne boty zamykają luki cenowe w milisekundach. Dla traderów ręcznych rozbieżność musi przewyższać łączny koszt opłat (typowo 0,3% za trzy transakcje spot) plus poślizg, aby wygenerować jakikolwiek zysk. Prawdziwe możliwości ręczne są rzadkie na głównych parach, ale częstsze na parach altcoinów o niższej płynności.

4. Czy arbitraż krypto jest legalny?

Tak, arbitraż krypto jest całkowicie legalny we wszystkich głównych jurysdykcjach. To standardowy mechanizm rynkowy, który poprawia efektywność cenową. Giełdy wyraźnie pozwalają na to w swoich warunkach świadczenia usług. Arbitraż to nie manipulacja rynkiem, reaguje na istniejące różnice cenowe i pomaga je zamykać, co korzystnie wpływa na efektywność rynku.

5. Jaka jest różnica między arbitrażem trójkątnym a arbitrażem międzygiełdowym?

Arbitraż trójkątny działa całkowicie w obrębie jednej giełdy — przechodzisz przez trzy pary bez przenoszenia środków między platformami. Arbitraż międzygiełdowy kupuje aktywo na jednej giełdzie, gdzie jest tańsze, i sprzedaje na innej, gdzie jest droższe. Arbitraż trójkątny unika opóźnień i ryzyk transferu arbitrażu międzygiełdowego, ale wymaga prawie jednoczesnego wykonania na trzech parach.

6. Jakie są ryzyka arbitrażu trójkątnego?

Główne ryzyka to ryzyko wykonania (ceny poruszają się przed wypełnieniem wszystkich trzech nóg), ryzyko płynności (niewystarczająca głębokość księgi zleceń powoduje poślizg), błędne obliczenie opłat (zapomnienie o wszystkich trzech nogach opłat) i ryzyko technologiczne (wolne ręczne wykonanie). W przeciwieństwie do teoretycznego opisu "wolnego od ryzyka", rzeczywisty arbitraż trójkątny niesie prawdziwe ryzyko z niedoskonałego wykonania.

7. Ile kapitału potrzebuję do arbitrażu krypto?

Ponieważ rozbieżności cenowe są zazwyczaj małe (0,1–0,5%), potrzebujesz znacznego kapitału, aby wygenerować znaczące zyski. Zysk netto 0,3% z 1000$ to 3$. Z 50 000$ to 150$. Większość arbitrażu detalicznego odbywa się z pozycjami 10 000$+, aby opłacało się wysiłek wykonania. Traderzy algorytmiczni operują z znacznie większymi sumami.

8. Czy mogę zautomatyzować arbitraż trójkątny na BingX?

Tak, BingX udostępnia API, które umożliwia programowe składanie zleceń. Traderzy z umiejętnościami kodowania mogą budować automatyczne systemy, które monitorują kanały cenowe w czasie rzeczywistym dla wszystkich trzech par jednocześnie, ciągle obliczają implikowane vs rzeczywiste kursy krzyżowe i wykonują wszystkie trzy zlecenia w milisekundach, gdy pojawi się rentowna możliwość. Ręczne wykonanie jest znacznie wolniejsze i mniej konkurencyjne.

9. Jaka jest minimalna rozbieżność cenowa potrzebna do rentownego arbitrażu trójkątnego na BingX?

Dla trzech transakcji spot przy standardowej opłacie taker BingX wynoszącej 0,1%, minimalna rozbieżność brutto to 0,3% (trzy nogi × 0,1% każda). W praktyce powinieneś celować w rozbieżności 0,35–0,5%+ aby również uwzględnić poślizg i niedoskonałości wykonania. Wszystko poniżej 0,3% skutkuje stratą netto po opłatach.