W kwietniu 2026 roku Taiwan Semiconductor Manufacturing Co. (TSMC) działa na granicy globalnych możliwości produkcji krzemu. Podczas gdy szerszy sektor technologiczny boryka się z analizą wycen, TSMC właśnie podniósł prognozy przychodów na 2026 rok do ponad 30% wzrostu, wspieraną przez nienasyconą potrzebę sztucznej inteligencji w obliczeniach wysokowydajnych (HPC). Pomimo neutralnej reakcji rynku na rekordowe wyniki Q1, gdzie zysk wzrósł o 58% do 18,2 miliarda dolarów, firma pozostaje niekwestionowanym wąskim gardłem rewolucji AI. Inwestorzy stoją obecnie na rozstaju dróg: Byki wskazują na wirtualny monopol na chipy logiczne 3nm/2nm i 66,2% marżę brutto jako katalizatory wzrostu w kierunku 500+ dolarów, podczas gdy sceptycy ostrzegają, że wydatki w wysokości 56 miliardów dolarów i 33% premii z tytułu przewartościowania sprawiają, że akcja jest narażona na geopolitycznego czarnego łabędzia.

Gdy zbliża się druga połowa 2026 roku, TSMC przekształca się z zwykłego producenta w strategiczny globalny zasób. Gdy CEO C.C. Wei przyciąga całe wyposażenie, aby spełnić zamówienia od Nvidia, Apple i AMD, firma agresywnie rozszerza swój ślad w Arizonie i Japonii. Ten przewodnik rozkłada prognozę ceny akcji TSM na 2026 rok, używając danych z Bloomberg, Reuters i Aletheia Capital.

Odkryjesz również, jak uzyskać ekspozycję na futures akcji TSMC poprzez BingX TradFi.

Top 5 rzeczy, które inwestorzy TSMC powinni wiedzieć w 2026 roku

- Aktualizacja wzrostu o 30%: TSMC oficjalnie podniósł swoje wytyczne przychodów na 2026 rok z prawie 30% do ponad 30% w ujęciu dolarowym, powołując się na niezwykle silne zapotrzebowanie na AI, które nie wykazuje oznak spowolnienia.

- Pułap capex 56 miliardów dolarów: Firma osiąga górną granicę swojego zakresu nakładów kapitałowych 52-56 miliardów dolarów, agresywnie inwestując w ekspansję 3nm i zwiększenie produkcji 2nm N2.

- HPC wypiera mobile: Po raz pierwszy obliczenia wysokowydajne (HPC) stanowią 61% przychodów, oficjalnie przewyższając segment smartfonów (26%) jako główny motor wzrostu firmy.

- Cud marży 66%: Pomimo ostrzeżeń o rozcieńczeniu z fabryk zagranicznych, TSMC odnotowało oszałamiającą 66,2% marżę brutto w Q1 2026, pokazując ogromną siłę cenową nad swoją zależną bazą klientów.

- Geopolityczne ryzyko dostaw: Niestabilność na Bliskim Wschodzie wzbudziła obawy dotyczące dostaw krytycznych gazów, takich jak hel i wodór; choć TSMC utrzymuje zapasy bezpieczeństwa, jakiekolwiek przedłużające się zakłócenia mogą wpłynąć na rentowność w 2027 roku.

Czym jest Taiwan Semiconductor Manufacturing Co. (TSM)?

TSMC to największa na świecie dedykowana odlewnia półprzewodników, kontrolująca ponad 70% globalnego udziału w rynku zaawansowanych węzłów. Założona w 1987 roku, jest jedynym dostawcą zdolnym do masowej produkcji chipów poniżej 7nm wymaganych dla nowoczesnych centrów danych AI, pojazdów autonomicznych i high-endowych smartfonów.

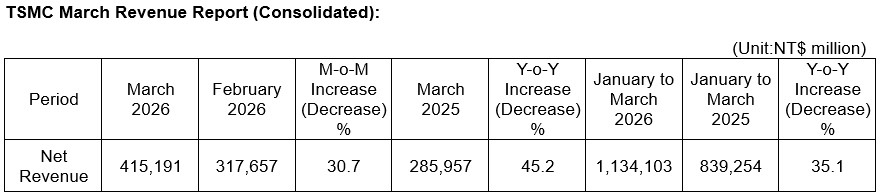

Najważniejsze wyniki TSMC Q1 2026 | Źródło: TSMC

Pod przywództwem CEO C.C. Wei, TSMC działa jako Szwajcaria świata technologicznego, produkując projekty dla rywali jak Intel i partnerów jak Nvidia. Wchodzi w Q2 2026 z kapitalizacją rynkową około 1,95 biliona dolarów, handlując jako premium infrastrukturalna gra na globalnym przejściu w kierunku zdecentralizowanej AI i agentowych przepływów pracy.

TSMC wchodzi w okres połowy roku z prognozą przychodów Q2 na poziomie 39-40,2 miliarda dolarów, co stanowi 10% wzrost sekwencyjny. Ze współczynnikiem PEG wynoszącym 0,6, akcja przedstawia unikalny paradoks: jest historycznie droga przy 35x TTM P/E, ale fundamentalnie tania gdy mierzona względem przewidywanego trójcyfrowego wzrostu zysków do 2028 roku.

Czytaj więcej: TSMC (2330) osiąga rekordowy zysk Q1 dzięki wzrostowi AI: Dlaczego akcje TSM spadły pomimo 58% pokonania oczekiwań?

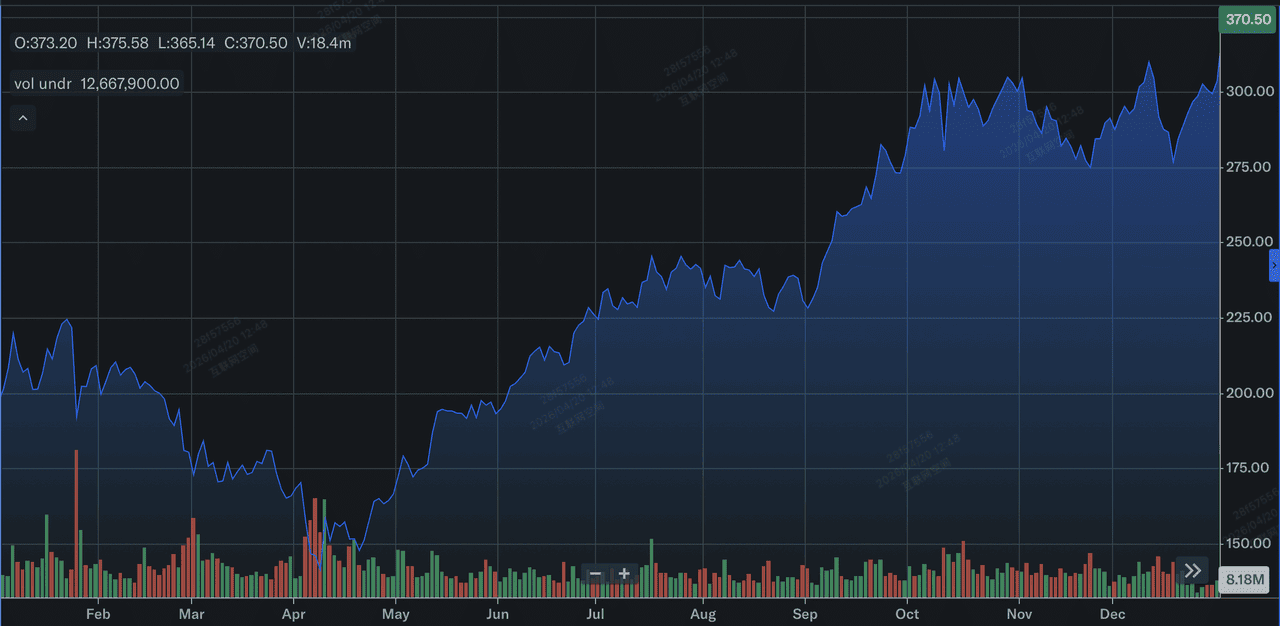

Wyniki akcji TSMC (TSM) w 2025 roku: Przegląd

Wyniki akcji Taiwan Semiconductor Manufacturing Company Limited (TSMC) w 2025 roku | Źródło: Yahoo Finance

W 2025 roku TSMC dostarczył potężne wyniki finansowe, odnotowując 31,6% wzrost rocznych przychodów do NT$3,809.05 miliarda lub około 122 miliardów dolarów. Ten wzrost był katalizowany strukturalnym przejściem w kierunku obliczeń wysokowydajnych (HPC), które wzrosły o 48% rok do roku, aby stanowić 58% całkowitych przychodów 2025. Rentowność pozostała wyjątkowa pomimo ciężkiego kapitałowego obciążenia ekspansji zagranicznej, z rocznymi marżami brutto wynoszącymi średnio 59,9% i rocznym EPS wzrastającym o 46,4% do NT$66.25. Strategicznie, 2025 oznaczał rok, w którym TSMC skutecznie zmniejszył ryzyko związane z zależnością od mobile, ustanawiając AI-napędzane HPC jako swój główny i najbardziej odporny motor wzrostu.

Technologicznie, TSMC osiągnął swój najbardziej krytyczny kamień milowy mapy drogowej, rozpoczynając masową produkcję chipów 2-nanometrowych (N2) w Q4 2025. Do końca roku zaawansowane technologie 7nm i poniżej osiągnęły 74% całkowitych przychodów z płytek, w górę z 69% w 2024, z samym węzłem 3nm przyczyniającym się 24% do rocznej sumy. Ta transformacja była wspierana masywnym programem nakładów kapitałowych o wartości 40,9 miliarda dolarów, który finansował zwiększenie produkcji w fabrykach w Arizonie i Kaohsiung. Dla inwestorów wniosek z 2025 to niezrównana realizacja TSMC: firma z powodzeniem ustabilizowała wydajność 2nm między 60% a 70% podczas swojego początkowego wdrożenia, znacząco wyprzedzając rywali i zabezpieczając swój monopol na następną generację sprzętu AI.

Strategia TSMC na 2026: Monopol odlewni

- Przejście na 2nm: TSMC obecnie konwertuje narzędzia 5nm na 3nm i przygotowuje pierwsze linie produkcyjne 2nm (N2) na Tajwanie. Oczekuje się, że ten węzeł będzie najbardziej znaczącym skokiem wydajności w dekadzie.

- Globalna dywersyfikacja: Aby zmniejszyć ryzyko tajwańskie, TSMC przyspiesza produkcję wolumenową w swoich klastrach GIGAFAB w Arizonie i Tainan, z amerykańską produkcją 3nm zaplanowaną na koniec 2027.

- Zaawansowane pakowanie (CoWoS): Poza samym produkowaniem chipów, TSMC rozszerza swoją zastrzeżoną pojemność Chip on Wafer on Substrate, która jest obecnie wąskim gardłem branży dla architektur GPU Nvidia Blackwell i Rubin.

Perspektywy inwestycyjne akcji TSM 2026: Alfa $600 vs. ryzyko wyceny $280

Perspektywy TSM na 2026 to przeciąganie liny między jego rolą jako Głowy AI a rzeczywistością rosnących kosztów operacyjnych w USA i Japonii.

Scenariusz byczy: Wybicie alfowe TSMC $600

Bycza narracja koncentruje się na transformacji TSMC w ostateczną bramkę poboru opłat AI, gdzie masywne podwojenie EPS do 2028 roku jest napędzane bezprecedensowym supercyklem sprzętowym. Jeśli TSMC utrzyma swoje 66,2% marże brutto, bijąc swój długoterminowy cel 53%, dowodzi to, że jego siła cenowa jest skutecznie absolutna. Poprzez udane przejście na węzeł 2nm (N2) ze stabilnymi wydajnościami, TSMC przechwytuje cały rynek high-endowy, walidując swoje nakłady kapitałowe w wysokości 56 miliardów dolarów nie jako ciężar, ale jako wysoką barierę wejścia o wysokim ROI, której konkurenci po prostu nie mogą sfinansować.

Praktycznie, ten scenariusz polega na przeszacowaniu rynku TSM z cyklicznej odlewni na platformę infrastrukturalną podobną do SaaS. Ze stopą wzrostu przychodów 30%+ i współczynnikiem PEG dążącym do 0,6, akcja staje się magnesem dla instytucjonalnych poszukiwaczy alfa. Gdy megatrend AI przechodzi z eksperymentalnego hype'u do masowej instalacji fizycznych centrów danych, dominacja TSMC w CoWoS w zaawansowanym pakowaniu tworzy drugorzędną fosę przychodową, potencjalnie pchając cenę ADR w kierunku psychologicznego pułapu 600 dolarów.

Scenariusz bazowy: Konsolidacja wartości godziwej TSM $420

Scenariusz bazowy postrzega TSMC jako podstawowego kompozytora rynkowego, oczekiwanego do osiągnięcia średniego celu analityków wynoszącego 423,50 dolarów. Ta perspektywa zakłada miękkie lądowanie globalnej gospodarki, gdzie całkowity adresowalny rynek chipów AI pozostaje silny na przewidywanym poziomie wydatków 650 miliardów dolarów. Podczas gdy druga połowa 2026 wprowadzi 2% do 4% rozcieńczenie marży gdy fabryki w Arizonie zwiększą produkcję, sama objętość zamówień 3nm od kotwic Big Tech, Apple, Nvidia i AMD, działa jako masywna podstawa dla zysków, utrzymując akcję w zdrowej fazie konsolidacji.

Dla inwestorów ten scenariusz przedstawia TSM jako ostateczny 'kup na spadku' asset. Oczekuje się, że przychody będą stale śledzić 32% wzrost rok do roku przewidywany dla Q2 2026, wspierany przez 10% sekwencyjny wzrost wysyłek płytek. Nawet przy wysokich wydatkach operacyjnych, kwartalny capex TSMC wynoszący 11,1 miliarda dolarów zapewnia, że pozostaje złotym standardem dla globalnych łańcuchów dostaw technologicznych. Na tym poziomie akcja zapewnia niezawodną rentowność dywidendy 0,90% i handluje zgodnie ze swoim premium 35x P/E, odzwierciedlając jej status defensywnej twierdzy w sektorze tech.

Scenariusz niedźwiedzi: Akcje TSMC na $280 wśród kompresji marży

Scenariusz niedźwiedzi jest wywołany przez realizację pułapki wartości, gdzie obecne 33% przewartościowanie względem wewnętrznej wartości GF 281,67 dolarów prowadzi do ostrej kompresji mnożnika. Ta presja w dół prawdopodobnie wynikałaby z zewnętrznego szoku, takiego jak kryzys dostaw helu lub wodoru spowodowany niestabilnością na Bliskim Wschodzie, co mogłoby podnieść koszty chemikaliów specjalnych. Jeśli Elon Muskowski projekt Terafab lub japoński Rapidus Corp wykazałyby wykonalne wyniki pilotażowe 2nm do końca 2026, niezdobyty monopol TSMC stanąłby w obliczu swojego pierwszego legalnego zagrożenia w dziesięcioleciach.

W tym środowisku unikania ryzyka, TSM prawdopodobnie przetestowałby swoje 52-tygodniowe wsparcie na poziomie 280-290 dolarów. Inwestorzy skupiliby się na 3% do 4% rozcieńczeniu marży z ekspansji zagranicznej jako strukturalnym zobowiązaniu zamiast strategicznym zasobie. Jeśli zaległości kart kredytowych lub szersza recesja osłabiłaby rynek smartfonów, 26% udział przychodów z mobile mogłby przeciągnąć ogólny wzrost w dół. Ten scenariusz zasadniczo usuwa premię AI, wyceniając TSM jako tradycyjnego producenta kapitałochłonnego narażonego na rosnące koszty geopolityczne i energetyczne.

Prognozy cen akcji TSMC na 2026 przez analityków Wall Street

|

Instytucja |

Cel cenowy na 2026 |

Perspektywy rynkowe |

|

Aletheia Capital |

$600 |

Kup: EPS podwoi się do 2028; agresywna ekspansja. |

|

Needham |

$480 |

Kup: Niezrównana ekspansja 66% marży brutto. |

|

Wedbush |

NT$2,400 (~$445 ADR) |

Przewyższa oczekiwania: Ryzyko konkurencyjne to lata do przodu. |

|

J.P. Morgan |

NT$2,400 (~$445 ADR) |

Przeważyć: Solidne wytyczne Q2; lider udziału w rynku. |

|

GuruFocus |

$281.67 |

Umiarkowanie przewartościowane: Minimalna marża bezpieczeństwa. |

Jak handlować Taiwan Semiconductor (TSMC) na BingX

Nawiguj niestabilnością cyklu sprzętu AI używając BingX AI i narzędzi BingX TradFi. Czy zabezpieczasz się przed ryzykiem geopolitycznym, czy obstawiasz długo przejście na 2nm, BingX zapewnia płynność, której potrzebujesz.

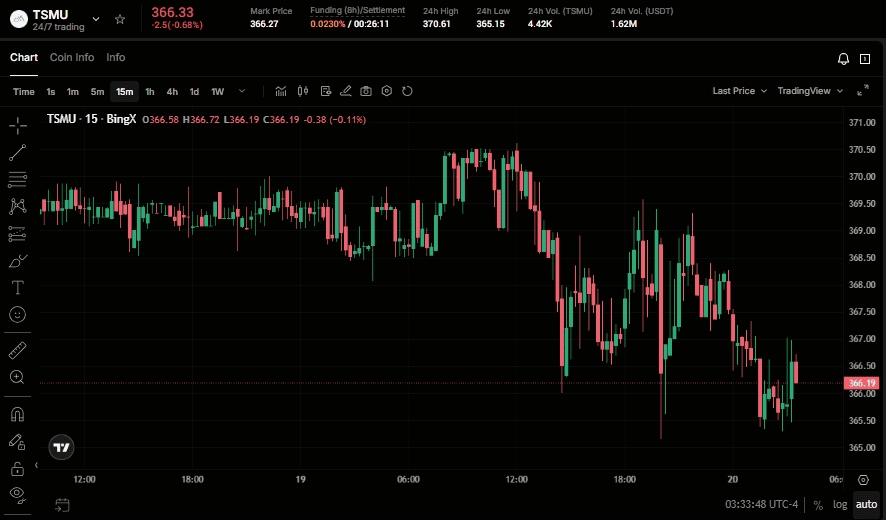

TSMU/USDT perpetual futures na BingX

Długa lub krótka pozycja futures akcji TSMU na BingX

- Przejdź do BingX TradFi i wybierz futures akcji.

- Wybierz kontrakt perpetual TSMU/USDT.

- Ustaw swoją dźwignię, np. 2x–5x, i wybierz pozycję długą jeśli spodziewasz się pokonania przychodów Q3, lub pozycję krótką aby zabezpieczyć się przed ryzykiem rozcieńczenia marży.

- Ustaw poziomy Take-Profit (TP) i Stop-Loss (SL) aby zarządzać wysoką zmiennością sektora półprzewodników.

Top 5 ryzyk do obserwowania dla inwestorów TSM w 2026

Aby z powodzeniem nawigować rynkiem półprzewodników w 2026, inwestorzy muszą zbilansować technologiczną dominację TSMC przeciwko tym pięciu krytycznym makro i operacyjnym przeciwnościom.

- Ryzyko realizacji Arizona: Jakiekolwiek opóźnienia w harmonogramie produkcji wolumenowej 2027 dla fabryk amerykańskich mogłyby prowadzić do masywnych odpisów kapitałowych.

- Ograniczenia zasobów: Globalne wyprzedane środowisko dla urządzeń takich jak maszyny ASML mogłoby ograniczyć potencjał wzrostu TSMC pomimo wysokiego popytu.

- Wskaźniki wydajności 2nm: Gdy tranzystory kurczą się do 2nm, złożoność produkcji rośnie wykładniczo; jakiekolwiek pudło wydajności zniszczyłoby marże.

- Stabilność energetyczna: TSMC jest masywnym konsumentem elektryczności; jakakkolwiek niestabilność w sieci energetycznej Tajwanu lub rosnące koszty energii w USA pozostają zagrożeniem.

- Konkurencyjni nowi gracze: Podczas gdy skróty są niemożliwe, łączone wsparcie 100+ miliardów dolarów Intel, Tesla i Rapidus reprezentuje długoterminowe zagrożenie dla monopolu.

Końcowe przemyślenia: Czy powinieneś inwestować w akcje TSMC (TSM) w 2026?

TSMC w 2026 to główny beneficjent globalnego wyścigu o suwerenność AI. Z podniesioną prognozą wzrostu 30% i przejściem w kierunku segmentu HPC o wyższej marży, fundamentalny przypadek dla TSM nigdy nie był silniejszy. Jednak współczynnik 35x P/E i wymagania capex 56 miliardów dolarów sugerują, że to nie jest już ukryty klejnot, ale wyceniony dla perfekcji tytan.

Dla inwestorów kluczowym wskaźnikiem na resztę 2026 będzie odporność marży. Jeśli TSMC może absorbować koszty globalnej ekspansji bez spadku poniżej 60% marży brutto, prawdopodobnie pozostanie złotym standardem przemysłu technologicznego. Konserwatywni traderzy mogą poczekać na konsolidację w kierunku poziomu 330 dolarów, podczas gdy ci szukający alfa AI mogą znaleźć TSM jako najbardziej trwałą grę na niestabilnym rynku.

Przypomnienie o ryzyku: Handel i inwestowanie w akcje takie jak TSM wiąże się ze znaczącym ryzykiem utraty kapitału. Akcje półprzewodników są bardzo cykliczne i wrażliwe na napięcia geopolityczne, ograniczenia handlowe i globalne łańcuchy dostaw produkcyjnych. Zawsze przeprowadź niezależną analizę due diligence przed alokacją kapitału.

Powiązane lektury

- Perspektywy cen akcji Nvidia (NVDA) na 2026: Czy Blackwell i Vera Rubin mogą przywrócić NVDA do 300 dolarów?

- Perspektywy akcji Apple (AAPL) na 2026: Wzrost MacBook Neo czy pułapka wyceny AI?

- Prognoza akcji Intel (INTC) 2026: Przełom odlewni do 89 dolarów czy pułapka wartości?

- Perspektywy akcji Tesla (TSLA) na 2026: Czy wielki zwrot AI i Robotaxi może zabrać akcje TSLA do 600 dolarów?

- Prognoza cen akcji ASML Holding (ASML) 2026: Król infrastruktury AI czy cel geopolityczny?