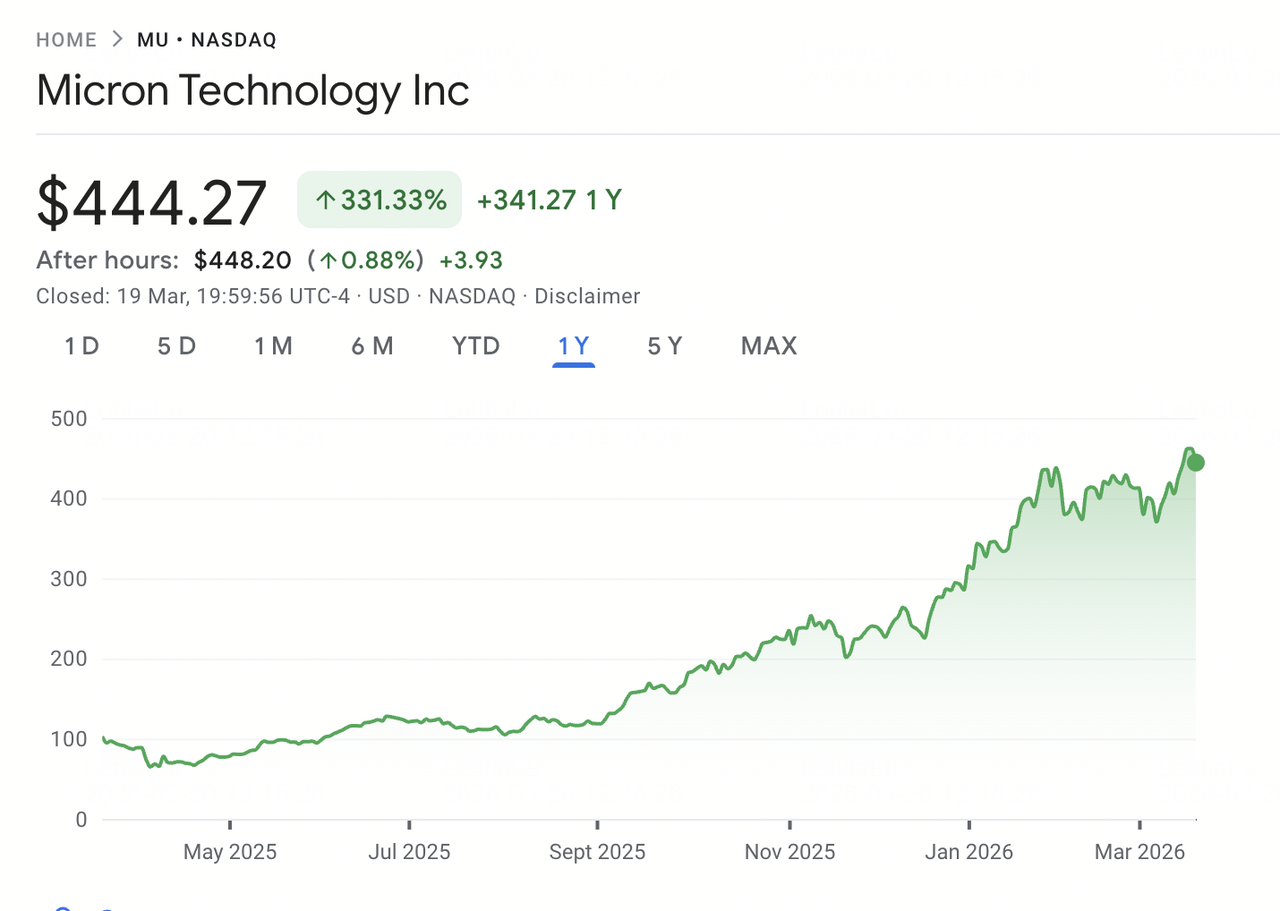

A Micron Technology se tornou uma das histórias definidoras da construção da infraestrutura de IA. À medida que os centros de dados em todo o mundo escalam clusters de GPU para treinar e executar modelos de inteligência artificial, a demanda por memória de alta largura de banda (HBM) e DRAM avançada cresceu mais rapidamente do que a indústria consegue fornecer. A Micron, uma das apenas três principais fabricantes de DRAM globalmente ao lado da SK Hynix e Samsung, emergiu como principal beneficiária. A ação subiu aproximadamente 340% no último ano, atingindo uma máxima histórica de $471,34 em março de 2026 antes de recuar.

Em 18 de março de 2026, a Micron relatou resultados do Q2 fiscal 2026 que quebraram recordes da empresa em receita, margem bruta, lucro por ação e fluxo de caixa livre. A receita do Q2 atingiu $23,86 bilhões, quase triplicando ano a ano, enquanto a orientação do Q3 de $33,5 bilhões superou a receita total anual de todos os anos na história da empresa até o fiscal 2024. Apesar disso, as ações caíram cerca de 4% na sessão seguinte em uma reação clássica de venda nas notícias, fechando perto de $444 em 19 de março. O recuo foi impulsionado por preocupações sobre uma previsão elevada de gastos de capital fiscal 2026 acima de $25 bilhões e um downgrade da Summit Insights. Em 20 de março de 2026, a MU está sendo negociada perto de $444, com alvos de preço de analistas variando de $500 a $525 na extremidade superior. Este guia examina as perspectivas da MU para 2026 usando os dados mais recentes da Bernstein, RBC Capital, Needham, TD Cowen, Wedbush e Rosenblatt Securities.

Nota: O ano fiscal da Micron vai de setembro a agosto. O Q2 fiscal 2026 terminou em 26 de fevereiro de 2026. O próximo relatório de resultados, cobrindo o Q3 fiscal 2026, está programado para 1º de julho de 2026.

Destaques Principais: 5 Coisas que os Investidores da Micron Devem Saber em 2026

As perspectivas da Micron para 2026 refletem um momentum excepcional de curto prazo impulsionado pela demanda de infraestrutura de IA, contraposto a questões sobre a durabilidade do ciclo ascendente da memória e a escala de capital necessária para sustentá-lo. Aqui estão cinco números e temas principais moldando o caso de investimento.

- A Receita do Q2 Fiscal 2026 Atingiu um Recorde de $23,86 Bilhões, Alta de 196% Ano a Ano: A receita do Q2 da Micron quase triplicou ano a ano, superando expectativas de aproximadamente $19,2 bilhões. O EPS não-GAAP de $12,20 superou o consenso de $8,79 em 39%, enquanto a margem bruta expandiu para 74,6% de 56,8%, impulsionada por preços fortes e um mix mais rico de produtos HBM.

- A Orientação do Q3 Fiscal 2026 Aponta para $33,5 Bilhões de Receita e $19,15 EPS: A administração orientou a receita do Q3 para $33,5 bilhões, mais que o triplo dos $9,3 bilhões relatados um ano antes. A orientação de EPS de $19,15 superou amplamente o consenso de ~$12,05. A margem bruta de ~81% marcaria outro aumento, apoiada por preços mais fortes de DRAM e HBM, menores custos unitários e mix favorável.

- A Produção de HBM4 Começou com Capacidade de 2026 Já Comprometida: Em 16 de março de 2026, a Micron entrou em produção de alto volume de HBM4 para a plataforma Vera Rubin da Nvidia, junto com SSDs PCIe Gen6 e SOCAMM2. A empresa declarou que essencialmente toda a capacidade HBM de 2026 já está comprometida sob acordos de preços e volumes, reduzindo a incerteza de receita de curto prazo.

- Capex Fiscal 2026 Aumentado Acima de $25 Bilhões para Financiar Expansão: A Micron aumentou sua previsão de capex fiscal 2026 para acima de $25 bilhões para expandir a capacidade de HBM e DRAM. Novos aumentos são esperados em 2027 à medida que a empresa constrói locais de fabricação em Idaho e Nova York, expande capacidade em Singapura e Japão, e acelera sua instalação na Índia. Esta escala de investimento contribuiu para a venda após os resultados.

- O Consenso de Analistas Permanece Strong Buy com Alvos de até $500–$525: Após os resultados do Q2, várias empresas aumentaram alvos de preço, incluindo Bernstein para $510 e RBC Capital para $525, com outros em $500. O alvo médio entre aproximadamente 40 analistas fica perto de $420 a $450, refletindo visões diferentes sobre duração do ciclo e sustentabilidade dos preços HBM.

O Que é a Micron Technology (MU)?

A Micron Technology, Inc. (Nasdaq: MU) é uma das maiores fabricantes mundiais de semicondutores de memória e armazenamento, com sede em Boise, Idaho. Fundada em 1978, ela projeta, desenvolve, fabrica e vende DRAM, flash NAND e flash NOR usados em centros de dados, PCs, smartphones, sistemas automotivos e dispositivos industriais. A Micron comercializa seus produtos sob as marcas Micron e Crucial e opera instalações nos Estados Unidos, Japão, Taiwan, Singapura e Índia.

A Micron opera através de quatro unidades de negócios. A Unidade de Negócios de Memória em Nuvem atende centros de dados de hiperescala com DRAM, HBM e memória baseada em CXL, enquanto a Unidade de Negócios de Núcleo de Centro de Dados cobre aplicações corporativas e de rede. A Unidade de Negócios Móvel e Cliente foca em smartphones e PCs, e a Unidade de Negócios Automotivo e Embarcado atende mercados de veículos, industriais e embarcados. A Micron compete com SK Hynix e Samsung em DRAM, e Western Digital e Kioxia em NAND. Ela permanece como o único grande fornecedor de memória com sede e fabricação principalmente nos Estados Unidos, uma posição cada vez mais importante à medida que a resiliência da cadeia de suprimentos se torna uma prioridade.

Evolução Estratégica da Micron (1978 a 2026): De Commodity DRAM a Líder de Memória de IA

Durante a maior parte de sua história, a Micron operou em um mercado de memória commodity definido por ciclos de alta e baixa, alta intensidade de capital e margens estreitas. A receita e lucratividade acompanhavam de perto a dinâmica de oferta e demanda. Embora a empresa tenha consistentemente investido em tecnologia de fabricação e liderado transições de nós DRAM por quatro gerações, a natureza commodity da memória restringia múltiplos de avaliação.

A construção da infraestrutura de IA está agora remodelando esse modelo. A memória de alta largura de banda, que empilha dies DRAM para fornecer a largura de banda exigida por aceleradores GPU, comanda um prêmio e requer mais capacidade de wafer por unidade. À medida que as plataformas da Nvidia consomem mais HBM e os centros de dados demandam maior densidade de memória, a Micron está mudando de um fornecedor cíclico para estratégico. O CEO Sanjay Mehrotra observou na chamada de resultados do Q2 2026 que a Micron assinou seu primeiro acordo estratégico de cliente de cinco anos, marcando uma mudança para aquisição de memória comprometida a longo prazo.

Principais Fases de Crescimento da Micron

- Era da Memória Commodity (1978 a 2022): A Micron construiu seu negócio através de escala DRAM e NAND, com oscilações repetidas em preços e lucratividade. Ela navegou múltiplas quedas através de liderança tecnológica e disciplina de custos, emergindo como uma das três fabricantes globais de DRAM.

- Transição de Memória de IA (2023 a 2025): O lançamento do ChatGPT e o investimento de hiperescaladores impulsionaram forte demanda por HBM e DRAM de alta capacidade. A Micron acelerou HBM3E e garantiu acordos de fornecimento com principais clientes de IA. A receita dobrou de ~$15,5 bilhões no fiscal 2024 para $37,4 bilhões no fiscal 2025.

- Fase HBM4 e Scale-Out (2026 em Diante): A Micron entrou em 2026 com quase toda a capacidade HBM comprometida e produção HBM4 em andamento para a plataforma Vera Rubin da Nvidia. A empresa está executando uma expansão global visando $25 bilhões+ de capex anual, enquanto acelera DRAM 1-gamma e NAND G9 como seus nós de maior volume.

Visão Geral do Desempenho do Q2 Fiscal 2026 da Micron Technology: Resultados Recordes em Todas as Métricas

A Micron fechou o Q2 fiscal 2026 com resultados que superaram orientação e expectativas de analistas em receita, margem bruta, EPS e fluxo de caixa livre. O trimestre refletiu a combinação de demanda impulsionada por IA, fornecimento apertado da indústria e um mix de produtos mais rico mudando para HBM e nós DRAM avançados.

Fonte: Google Finance

1. Receita de $23,86 Bilhões Cresceu 196% Ano a Ano e 75% Sequencialmente

A receita do Q2 de $23,86 bilhões superou o consenso de analistas de aproximadamente $19,2 bilhões em mais de 24%. A receita de memória em nuvem subiu mais de 160% para $7,75 bilhões, enquanto o negócio móvel e cliente atingiu $7,71 bilhões, ante $2,24 bilhões um ano antes. As receitas de DRAM e NAND atingiram novos recordes trimestrais, junto com todas as quatro unidades de negócios. A administração atribuiu o crescimento à demanda impulsionada por IA, restrições de fornecimento e forte execução em transições tecnológicas.

2. Margem Bruta Expandiu para 74,6% à Medida que HBM e Nós Avançados Melhoraram o Mix

A margem bruta atingiu 74,6%, ante 56,8% no trimestre anterior, impulsionada por preços mais altos de DRAM e HBM, menor custo por bit das acelerações de DRAM 1-gamma e NAND G9, e um maior mix de produtos HBM premium. O EPS não-GAAP de $12,20 superou o consenso de $8,79 em 39%, enquanto o fluxo de caixa livre atingiu um recorde de $6,9 bilhões após $5,0 bilhões em capex.

3. Orientação do Q3 Fiscal 2026 Aponta para Outro Trimestre Recorde

A administração orientou a receita do Q3 para $33,5 bilhões, mais ou menos $750 milhões, com margem bruta próxima a 81% e EPS de $19,15. Esta receita sozinha supera o total anual de qualquer ano fiscal antes de 2025. O CEO Sanjay Mehrotra espera que as condições de oferta-demanda de DRAM e NAND permaneçam apertadas além de 2026, à medida que a demanda de IA e servidores continua superando o fornecimento. A empresa também aumentou seu dividendo 30% para $0,15 por ação.

4. Capex Fiscal 2026 Aumentado Acima de $25 Bilhões para Financiar Capacidade de Longo Prazo

A Micron aumentou sua previsão de capex fiscal 2026 para acima de $25 bilhões, cerca de $5 bilhões maior que a orientação anterior. O aumento é impulsionado pela expansão em Taiwan e construção acelerada em Idaho e Nova York. O capex fiscal 2027 deve subir ainda mais, com gastos de construção aumentando mais de $10 bilhões ano a ano. Embora o investimento reflita confiança na demanda de longo prazo, foi um fator chave por trás da venda após os resultados em 19 de março.

A Tese de Investimento da Micron (MU) para 2026: 4 Pilares da Avaliação da Ação MU

O caso de investimento para a Micron em 2026 repousa em sua posição na interseção da demanda de infraestrutura de IA e um mercado de memória estruturalmente restrito. A maioria dos analistas enquadra as perspectivas em torno de quatro impulsionadores principais.

1. HBM é um Ativo Estratégico na Pilha de Infraestrutura de IA

A memória de alta largura de banda mudou de um produto de nicho para um componente central dos aceleradores de IA. As GPUs da Nvidia requerem múltiplas pilhas HBM para suportar treinamento e inferência em larga escala. A Micron espera que o mercado HBM cresça a um CAGR de 40% até 2028, de ~$35 bilhões em 2025 para ~$100 bilhões, potencialmente superando o mercado DRAM de 2024. Seu fornecimento HBM de 2026 está totalmente comprometido, incluindo HBM4 para a plataforma Vera Rubin da Nvidia, fornecendo visibilidade multi-trimestre diferentemente dos ciclos tradicionais de memória.

2. Liderança Tecnológica Suporta Expansão de Margem

A Micron liderou transições de nós DRAM por quatro gerações. Seu nó DRAM 1-gamma está acelerando em direção à produção majoritária em meados de 2026 com a aceleração de rendimento mais rápida na história da empresa. O menor custo por bit suporta expansão de margem, com NAND G9 seguindo um caminho similar. Esta liderança também permite produção HBM4, exigindo empilhamento 3D avançado e integração de nós apertada, criando uma barreira para competidores.

3. Restrições de Fornecimento São Estruturais

A Micron espera que os mercados de DRAM e NAND permaneçam restringidos por fornecimento além de 2026, já que a demanda de IA é limitada pela disponibilidade de memória em vez de gastos. O HBM consome mais capacidade de wafer que DRAM padrão, apertando o fornecimento geral. Nova capacidade requer dois a três anos para acelerar, com a fábrica da Micron em Idaho começando em 2027 e Nova York não até 2028, apoiando poder de precificação até pelo menos 2027.

4. Fabricação nos EUA Permite Ventos Favoráveis de Política

Como o único grande fornecedor de DRAM com sede e fabricação principalmente nos EUA, a Micron está posicionada para se beneficiar do apoio de política de semicondutores domésticos. Seu campus de $100 bilhões em Nova York e financiamento do CHIPS Act reforçam esta vantagem. A expansão global da empresa nos EUA, Singapura, Índia e Taiwan também apoia diversificação da cadeia de suprimentos para hiperescaladores e clientes de hardware de IA.

Previsões de Preço da Micron (MU) para 2026: Perspectiva Otimista vs. Pessimista

Wall Street elevou os alvos de preço da Micron após os resultados do Q2 fiscal. Em 20 de março de 2026, MU carrega um consenso amplamente construtivo, com a maioria dos analistas mantendo classificações Buy ou Outperform. A faixa de estimativas se ampliou, refletindo incerteza sobre a durabilidade dos preços HBM e como o mercado absorverá o capex elevado da Micron.

Alvos de Preço Institucionais para Micron Technology (MU) em 2026

| Instituição | Alvo de Preço | Classificação / Visão Principal |

| RBC Capital (Srini Pajjuri) | $525 (elevado de $425) | Outperform. Elevado em 16 de mar de 2026. Vê aceleração HBM4 e fornecimento 2026 totalmente comprometido impulsionando visibilidade de receita multi-trimestre acima das expectativas. |

| Bernstein (Mark Li) | $510 (elevado de $330) | Outperform. Elevado em 18 de mar de 2026. Espera preços DRAM sustentados e mix HBM para impulsionar expansão de margem até FY2027. |

| Needham (N. Quinn Bolton) | $500 (elevado de $450) | Buy. Elevado em 19 de mar de 2026. Vê resultados Q2 e orientação Q3 como evidência de que demanda de memória IA está superando modelos anteriores. |

| TD Cowen (Krish Sankar) | $500 (elevado de $450) | Buy. Elevado em 16 de mar de 2026. Destaca fornecimento HBM apertado e transições de nós como impulsionadores de expansão de margem até 2026. |

| Wedbush (Matt Bryson) | $500 (elevado de $320) | Outperform. Elevado em 13 de mar de 2026. Aponta para demanda impulsionada por IA e posicionamento HBM4 da Micron como catalisadores principais. |

| Rosenblatt (Kevin Cassidy) | $525 (mais alto da Street) | Buy. Mantido em 16 de mar de 2026. Vê TAM HBM atingindo ~$100B até 2028, apoiando avaliação atual. |

| Consenso Wall Street | ~$420–$450 | Strong Buy. ~37 analistas, maioria Buy/Outperform. Implica alta de ~$444, com alvos de alta convicção em $500–$525. |

O Caso Otimista: Aceleração HBM4 e Demanda Sustentada de IA Poderiam Levar MU Rumo a $500 a $525

Analistas otimistas apontam para forte visibilidade de receita, com todo o fornecimento HBM 2026 da Micron já comprometido. A aceleração HBM4 para a plataforma Vera Rubin da Nvidia adiciona uma segunda onda de produtos premium na segunda metade de 2026, com HBM4e esperado em 2027. Com orientação de margem bruta próxima a 81% para Q3, a Micron está no caminho para gerar lucros que poderiam justificar níveis atuais de avaliação. O alvo de $525 da RBC Capital e o alvo de $510 da Bernstein refletem cenários onde o ciclo de memória de IA se estende até o fiscal 2027 e a execução permanece forte.

O Caso Pessimista: Sobrecarga de Capex e Risco de Ciclo Poderiam Manter MU Perto de $350 a $400

Analistas pessimistas destacam riscos estruturais. A memória permanece uma indústria cíclica, e qualquer desaceleração na demanda de IA, expansão agressiva de capacidade pela Samsung ou SK Hynix, ou fraqueza macro poderia reverter rapidamente os preços. O capex da Micron, elevado acima de $25 bilhões para o fiscal 2026 com novos aumentos esperados em 2027, adiciona risco de execução e pressão potencial no fluxo de caixa livre. A administração também observou que as vendas unitárias de PC e smartphone poderiam declinar em dígitos duplos baixos em 2026, sugerindo que a força atual está concentrada em centros de dados de IA. O downgrade da Summit Insights para Hold reflete preocupações de que a alta pode se moderar mesmo se os fundamentos permanecerem sólidos.

O Que Poderia Mover a Ação da Micron (MU) em 2026: 2 Catalisadores Principais

O recuo pós-resultados mostra que mesmo resultados fortes podem desencadear quedas quando as expectativas estão elevadas. Dois fatores provavelmente definirão a direção da MU até 2026: a durabilidade dos preços HBM e os resultados do Q3 fiscal em julho.

1. Preços HBM e Disciplina de Fornecimento Até 2026 Determinarão o Poder de Lucros

A variável chave é se os preços HBM se manterão à medida que Micron, SK Hynix e Samsung acelerem a produção. O fornecimento 2026 da Micron está totalmente comprometido com preços bloqueados sob acordos de longo prazo, fornecendo visibilidade de curto prazo. O risco é que a Samsung escale a produção mais rápido que o esperado e comece a comprimir preços para 2027 ou antes. Com preços DRAM e NAND subindo ~90% no Q1 2026 e novos aumentos esperados, preços sustentados apoiariam a entrega do alvo de receita de Q3 de $33,5 bilhões. Quaisquer sinais de amolecimento de preços ou fornecimento superando demanda provavelmente pressionariam a ação.

3. Resultados do Q3 Confirmarão se o Ciclo de Memória de IA Ainda Tem Alta

O relatório de resultados de 1º de julho da Micron será um teste decisivo da tese de investimento. A empresa está orientando para $33,5 bilhões em receita, margem bruta de ~81% e EPS de $19,15, níveis que já superam seu desempenho anual histórico. Atingir ou superar esses alvos validaria a força atual dos preços e provavelmente impulsionaria nova alta tanto nas expectativas de lucros quanto nos alvos de preço. Uma falha, no entanto, sinalizaria que o ciclo está atingindo o pico antes do esperado e poderia desencadear uma reclassificação acentuada dado quão elevadas as expectativas se tornaram.

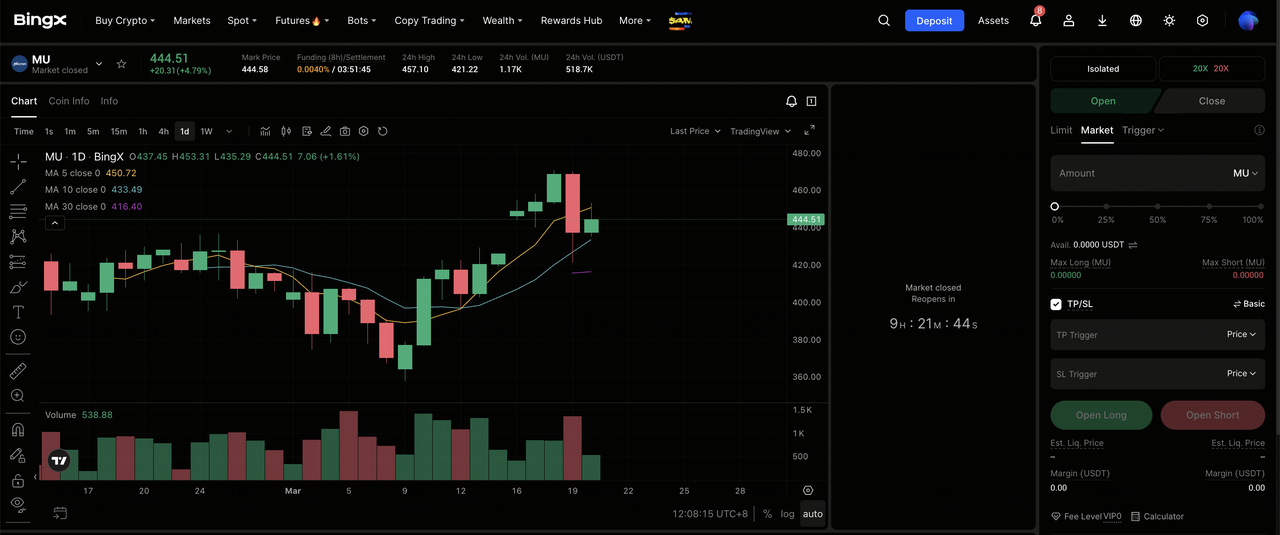

Como Negociar Micron Technology (MU) na BingX

A BingX oferece aos traders exposição ao preço da ação da Micron através de futuros perpétuos liquidados em USDT no BingX TradFi, permitindo aos usuários tomar posições longas ou curtas em MU sem abrir uma conta de corretora tradicional. A disponibilidade varia por região e requisitos regulatórios.

Posições Longas ou Curtas em Perpétuos de Ações da Micron Technology (MU) com USDT nos Futuros BingX

Você pode negociar futuros perpétuos de ações Micron no BingX TradFi usando USDT para obter exposição alavancada ou tomar posições longas e curtas. Esses contratos liquidados em USDT rastreiam o preço da ação MU e não têm data de expiração.

- Crie e proteja sua conta BingX: Registre-se na BingX, complete a verificação de identidade (KYC) se necessário, e ative a autenticação de dois fatores (2FA) para proteger sua conta.

- Deposite USDT ou ativos suportados: Transfira USDT ou outras stablecoins suportadas para sua carteira BingX. Selecione a rede blockchain correta e revise quaisquer requisitos mínimos de depósito ou taxas antes de prosseguir.

- Encontre o contrato perpétuo MU/USDT: Navegue para a seção BingX Futuros, selecione Futuros de Ações e procure pelo contrato perpétuo MU/USDT. Revise o preço atual, taxa de financiamento e juros em aberto. A Micron segue o cronograma da Nasdaq, com horário regular das 9h30 às 16h00 Horário do Leste, segunda a sexta. A liquidez pode ser menor durante sessões pré-mercado e após o expediente.

- Selecione seu Modo de Margem e alavancagem: Escolha entre modo de margem Isolada ou Cruzada e defina sua alavancagem. MU historicamente se move 6% a 10% nas sessões após relatórios de resultados. A precificação de opções antes do relatório de 18 de março implicava um movimento pós-resultados de 6,7% a 9,9%. Alavancagem na faixa de 2x a 3x é uma abordagem comumente citada para gerenciar risco em torno de eventos catalisadores de alta volatilidade como o relatório do Q3 fiscal em 1º de julho de 2026.

- Escolha sua direção e coloque sua ordem: Selecione Abrir Long se você espera que os preços HBM se mantenham até o Q3 fiscal e os resultados confirmem a orientação de receita de $33,5 bilhões, ou Abrir Short se você espera que preocupações com capex, normalização do fornecimento HBM dos competidores ou uma desaceleração mais ampla dos gastos em IA pesem na orientação e avaliação. Use BingX AI para revisar níveis técnicos principais e sentimento atual do mercado antes de confirmar.

- Defina níveis de Take-Profit e Stop-Loss: Use ordens Take-Profit e Stop-Loss antes de grandes eventos catalisadores. MU pode se mover significativamente em ambas as direções em reação a resultados, dados de preços HBM e fluxo de notícias do setor de IA, e níveis de saída pré-definidos ajudam a gerenciar risco em condições de movimento rápido.

5 Principais Riscos que Investidores da Micron Devem Observar em 2026

Apesar do forte desempenho e visibilidade de curto prazo da Micron, vários riscos poderiam afetar materialmente sua trajetória de lucros e desempenho das ações em 2026.

- Ciclicidade da Memória Poderia Reverter Expansão de Margem: DRAM e NAND permanecem cíclicos, impulsionados por oscilações de oferta e demanda. A alavancagem de preços que elevou a margem bruta de ~20% no fiscal 2024 para acima de 74% no Q2 2026 poderia se reverter se os preços amolecerem. Demanda mais lenta de IA, acúmulo de estoque de hiperescaladores ou crescimento mais rápido de fornecimento da Samsung ou SK Hynix poderiam comprimir margens.

- Capex Elevado Introduz Risco de Execução e Fluxo de Caixa: O capex da Micron, agora acima de $25 bilhões para o fiscal 2026 com novos aumentos esperados em 2027, representa um investimento de pico de ciclo. Se a demanda enfraquecer antes que novas fábricas em Idaho e Nova York atinjam utilização, o fluxo de caixa livre poderia ficar sob pressão. Grandes ciclos de capex de semicondutores são difíceis de desacelerar uma vez em andamento, aumentando o risco de queda.

- Competição HBM Poderia Erodir Poder de Precificação: A qualificação HBM da Samsung com a Nvidia e aceleração contínua, junto com a liderança da SK Hynix e progresso HBM4, intensifica a competição no segmento mais crítico da Micron. Qualquer perda de alocação em clientes chave de IA ou crescimento de fornecimento mais rápido que o esperado poderia enfraquecer preços e participação de mercado.

- Exposição Geopolítica e de Cadeia de Suprimentos Permanece um Risco: As operações da Micron em Taiwan e exposição de vendas na China criam sensibilidade a controles de exportação e tensões geopolíticas. Fricção comercial EUA-China, instabilidade no Estreito de Taiwan ou interrupções mais amplas nas cadeias de suprimentos de semicondutores poderiam impactar produção, custos e receita.

- Avaliação Permanece Sensível Após Rally de 340%: Após uma alta de ~340%, MU negocia perto de $444, próximo às máximas recentes. Embora o crescimento de lucros apoie múltiplos atuais, a avaliação assume que o ciclo de memória permanece elevado. Quaisquer sinais de moderação da demanda ou normalização de preços poderiam desencadear uma reclassificação acentuada, já que ações de memória historicamente reagem rapidamente a mudanças de ciclo.

Conclusão: Você Deveria Investir na Ação da Micron Technology (MU) em 2026?

Os resultados do Q2 fiscal 2026 da Micron estão entre os mais fortes de sua história, com receita quase triplicando ano a ano, margem bruta acima de 74% e orientação do Q3 superando a receita anual total da empresa antes do fiscal 2025. Com produção HBM4 em andamento para a plataforma Vera Rubin da Nvidia, fornecimento HBM 2026 totalmente comprometido e seu primeiro acordo estratégico de cinco anos em vigor, a Micron está transitioning de um fornecedor cíclico de memória para um player estratégico de infraestrutura de IA com visibilidade de receita melhorada.

Ao mesmo tempo, o recuo de 19 de março destaca que uma ação com alta de ~340% está precificada para execução contínua. Embora alvos otimistas atinjam $525, o consenso implica alta mais limitada de ~$444. As perspectivas agora dependem de três variáveis: se os preços HBM e DRAM se mantêm, quão rapidamente a Samsung escala o fornecimento HBM e se os resultados do Q3 confirmam a trajetória de receita de $33,5 bilhões. Neste contexto, a Micron permanece uma beneficiária de alta convicção da IA, mas uma cada vez mais sensível a quaisquer sinais de normalização do ciclo.

Lembrete de Risco: Este conteúdo é apenas para fins informativos e não constitui aconselhamento de investimento. A Micron (MU) carrega riscos incluindo ciclicidade da memória, capex elevado, competição HBM da Samsung e SK Hynix, exposição geopolítica e sensibilidade de avaliação após um rally acentuado. Investidores devem conduzir pesquisa independente antes de tomar decisões.

Leitura Relacionada

- Como Negociar Forex, Commodities, Ações e Índices com Perpétuos TradFi da BingX: Um Guia para Iniciantes (2026)

- Principais Ações Tokenizadas de IA para Observar em 2026

- Perspectivas do Preço da Ação Nvidia (NVDA) para 2026: Blackwell e Vera Rubin Podem Levar NVDA de Volta a $300?

- Perspectivas da Ação Palantir (PLTR) para 2026: O Superciclo Empresarial Impulsionado por IA Pode Levar a Ação PLTR a $235+?

- Perspectivas do Preço da Ação Oracle (ORCL) para 2026: A Infraestrutura de Nuvem de IA Pode Levar ORCL de Volta às Suas Máximas?

- Previsão de Preço da Ação ASML Holding (ASML) 2026: Rei da Infraestrutura de IA ou Alvo Geopolítico?