Em abril de 2026, SanDisk Corporation (SNDK) não é mais apenas uma fabricante de chips de memória, mas também o principal ponto de fricção na corrida armamentista global de IA. Desde seu spin-off da Western Digital em 2025, SNDK entregou um impressionante retorno de 239% no ano até o momento, negociando a $913,02 após atingir uma máxima histórica de $965. Os investidores estão atualmente focados em 20 de abril de 2026, a data efetiva da promoção da SanDisk ao prestigioso Índice Nasdaq-100. Enquanto os otimistas argumentam que os fluxos passivos de mais de $600 bilhões acompanhando o índice forçarão uma onda massiva de compras, os céticos alertam que o aumento de 2.700% em um ano da ação a deixou vulnerável à dinâmica de 'compre no boato, venda na notícia'.

Com o relatório de resultados de 30 de abril de 2026 se aproximando, a SanDisk está surfando um superciclo de memória sem precedentes. Com as receitas de data centers aumentando 64% e a administração sinalizando que a oferta de NAND está efetivamente esgotada até 2026, a empresa está armando um poder de precificação extremo. Este guia decompõe a previsão do preço das ações SNDK para 2026 usando dados da Evercore ISI, Bernstein, Trefis e ChartMill.

Você também descobrirá como negociar futuros de ações SanDisk (SNDK) no BingX TradFi.

Top 5 Coisas que Investidores da SanDisk Devem Saber em 2026

- Inclusão no Índice Nasdaq-100: Em 20 de abril de 2026, SNDK oficialmente substituiu a Atlassian no Nasdaq-100. Este evento mecânico força ETFs institucionais como QQQ a adquirir bilhões em ações, criando um piso de alta liquidez para a ação.

- O Poder de Precificação NAND: As margens brutas da SanDisk estão projetadas para atingir 65-67% no Q3 2026, impulsionadas por uma escassez aguda de SSDs Enterprise de alto desempenho necessários para Modelos de Linguagem Grandes (LLMs).

- A Ameaça TurboQuant: Google novo algoritmo TurboQuant afirma reduzir os requisitos de memória de IA em 6x. Embora tenha causado uma queda temporária de 11% em março, os analistas permanecem divididos sobre se essa eficiência matará a demanda ou acelerará a adoção de IA (o Paradoxo de Jevons).

- Perspectiva dos Resultados do Q3 Fiscal: Wall Street espera um EPS massivo de $14,46 com $4,73 bilhões em receita para o relatório de 30 de abril, representando uma explosão de ganhos ano a ano de mais de 4.000%.

- Risco de Penhasco em 2028: Enquanto as previsões para 2026 e 2027 são ultra-otimistas, as estimativas de consenso para 2028 sugerem uma potencial taxa de crescimento negativo à medida que o ciclo de memória amadurece naturalmente e a oferta finalmente se equilibra.

O Que É a SanDisk Corporation (SNDK)?

Fundada em 1988 e com sede em Milpitas, Califórnia, a SanDisk é líder global em soluções de armazenamento flash NAND. Após seu spin-off altamente bem-sucedido em 2025, a empresa se reposicionou de um provedor de USB e cartões SD de nível consumidor para uma potência de infraestrutura de IA enterprise-first.

A SanDisk entra no Q3 2026 com um P/L a termo de aproximadamente 20x, que muitos analistas consideram razoável dado seu crescimento projetado de EPS de 124% para 2027. Seu fosso competitivo é construído sobre integração vertical e parcerias estratégicas de fornecimento, como o recente acordo de capacidade com a Nanya Technology, permitindo capturar uma parcela maior da capitalização de mercado de $140 bilhões+ que agora comanda.

Uma Visão Geral do Desempenho das Ações SanDisk (SNDK) em 2025

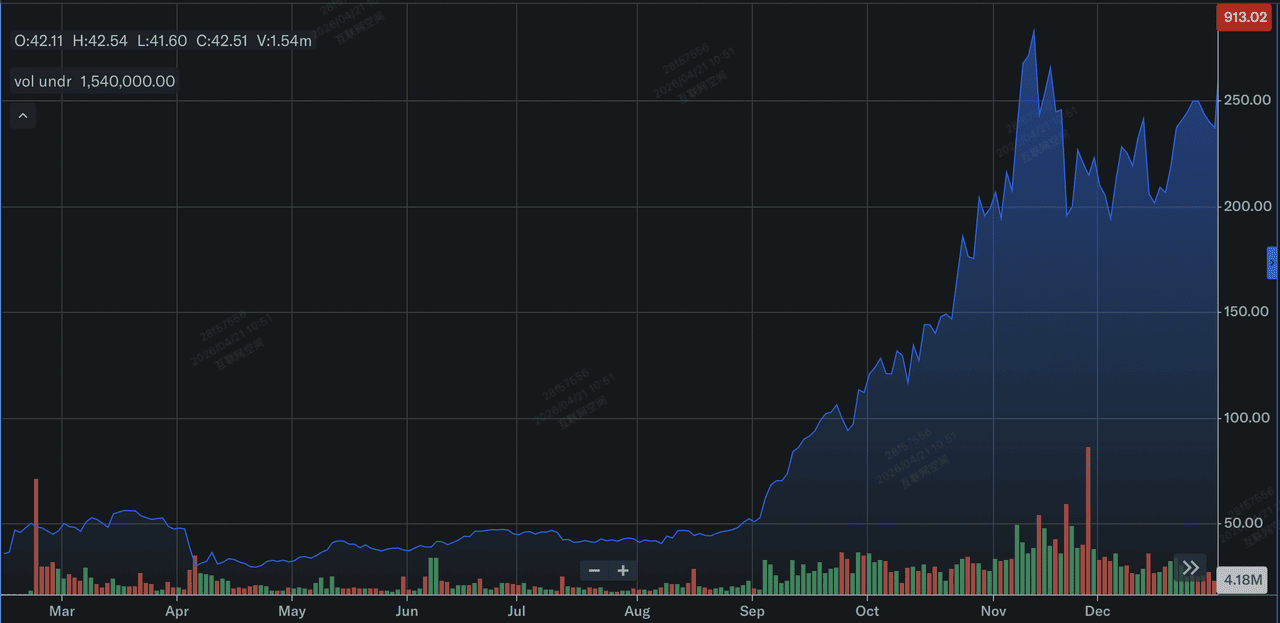

Revisão do desempenho das ações da SanDisk em 2025 | Fonte: Yahoo Finance

Em 2025, a SanDisk (SNDK) experimentou um ano transformador e parabólico, principalmente definido por seu histórico spin-off da Western Digital no início de 2025. Após seu retorno aos mercados públicos como entidade independente, a ação viu um aumento massivo de aproximadamente 550% durante o ano calendário. Esse rally foi impulsionado por uma tempestade perfeita de aperto na oferta de flash NAND e uma explosão na demanda por Drives de Estado Sólido (SSDs) de nível empresarial necessários para alimentar a construção global de data centers de IA.

Financeiramente, embora a empresa tenha passado grande parte do ano navegando no fim de uma desaceleração cíclica, relatando uma perda GAAP de $23 milhões em seu quarto trimestre fiscal, suas métricas subjacentes sinalizaram uma mudança massiva. Na segunda metade de 2025, a receita começou a exceder as expectativas dos analistas, subindo para $1,90 bilhão no trimestre final. Os investidores precificaram agressivamente a nova identidade da SanDisk como líder de infraestrutura de IA pura, preparando o cenário para os ganhos ainda mais extremos de 2.700% testemunhados quando a empresa se aproximou de sua inclusão no Nasdaq-100 em 2026.

Leia mais: Previsão Nasdaq 100 (NAS100) 2026: 27.000 Avanço da IA ou 22.000 Armadilha da Estagflação?

Estratégia da SanDisk para 2026: O Pivô Storage-as-Compute

- Domínio de SSD Enterprise: A SanDisk está mudando agressivamente seu mix para SSDs Enterprise de alta margem, que agora representam a maioria de seu crescimento sequencial de receita.

- Vertical de Data Center de IA: O CEO David Goeckeler observou recentemente que os data centers são agora os maiores compradores únicos de NAND, superando a eletrônica de consumo pela primeira vez na história da empresa.

- Disciplina de Fornecimento: Ao contrário de ciclos anteriores, a SanDisk e seus pares como Micron e Samsung estão mantendo disciplina rigorosa de construção sob demanda para manter ASPs (Preços Médios de Venda) elevados.

Perspectiva de Investimento em Ações SNDK 2026: $1.250 Blue Sky vs. $740 Reversão à Média

Previsões das ações da SanDisk para 2026 por vários analistas de Wall Street

A perspectiva para 2026 das ações SNDK é uma batalha entre sua inflexão de ganhos sem precedentes e o esgotamento técnico de uma ação parabólica.

O Caso Otimista: Continuação do Superciclo de IA $1.250 da SanDisk

A tese otimista se baseia na crença de que o boom atual de memória é estrutural em vez de meramente cíclico. Se a SanDisk cumprir sua orientação agressiva do Q3 de $12–$14 EPS, validará a narrativa de que a demanda impulsionada por IA por SSDs Enterprise se desacoplou fundamentalmente dos ciclos tradicionais de PC e smartphone. Com Preços Médios de Venda (ASPs) projetados para subir 30% por trimestre, analistas da Evercore ISI e Bernstein argumentam que a SNDK está entrando em um período de poder de precificação extremo e inelástico. Neste cenário, a ação passa por uma reavaliação permanente, mudando de um múltiplo baseado em commodity para um múltiplo premium de infraestrutura de IA, potencialmente catapultando o preço em direção à marca de $1.250.

Na prática, este cenário requer que a SanDisk mantenha seu perfil de margem bruta de 65%+ enquanto arma seu status de estoque esgotado até 2028. Os investidores devem observar o crescimento sequencial de receita no segmento de data center excedendo 60% como indicador principal. Se os hyperscalers continuarem seus gastos de CapEx all-in apesar dos custos crescentes, SNDK se torna um proxy de alta margem para a Web Agêntica. Para traders, isso representa um ambiente de comprar na queda onde a inclusão no Nasdaq-100 fornece um piso de liquidez permanente, transformando o que antes era um jogo volátil de memória em uma holding tecnológica central de alto alfa.

O Caso Base: Consolidação de Valor Justo $940 para Ações SNDK

O caso base posiciona SNDK para um período de digestão saudável após sua corrida parabólica de 2.700%. Embora a ação tenha provavelmente superado seu alvo médio de analista de $779, o piso está sendo agressivamente elevado por revisões institucionais do Citigroup em $980 e Cantor Fitzgerald em $1.000. Este cenário antecipa que a pressão mecânica de compra da inclusão no Nasdaq-100 será compensada pela tomada de lucros após o relatório de resultados de 30 de abril. Espera-se que a ação oscile dentro de uma zona de consolidação de piso alto entre $900 e $950, acompanhando o Índice Semicondutor PHLX (SOX) mais amplo em vez de se mover isoladamente.

Para o investidor disciplinado, essa consolidação representa uma transição da mania especulativa para a estabilidade institucional. Em termos de dados, o sucesso no caso base é definido pela SanDisk atendendo, mas não necessariamente superando, sua orientação de ponto médio de receita de $4,6 bilhões. Assume que, embora a corrida armamentista de IA continue, os aumentos extremos de preços sequenciais de 55% em NAND começarão a se normalizar em direção a uma faixa sustentável de 15–20%. Isso resulta em um alfa de menor volatilidade, onde SNDK permanece líder de mercado, mas cede o piso a indicadores técnicos como a média móvel de 50 dias para ditar pontos de entrada para acumulação de longo prazo.

O Caso Pessimista: Correção $740 da SanDisk por Ganhos de Eficiência

O caso pessimista está centrado no Paradoxo TurboQuant, o risco de que o software de IA se torne muito eficiente para o hardware que o suporta. O anúncio do Google de uma redução de 6x no uso de memória por modelo serve como um aviso de que os hyperscalers estão ativamente projetando suas saídas em torno do alto custo do NAND. Se esse ganho de eficiência levar a uma queda súbita nos bits enviados, a SanDisk poderia se encontrar com bilhões em CapEx comprometido justo quando a demanda atinge uma fase de digestão. Isso desencadearia uma compressão acentuada de múltiplos, à medida que os investidores percebessem que a demanda insaciável era, na verdade, um gargalo temporário da cadeia de suprimentos em vez de uma mudança permanente.

De uma perspectiva técnica, uma quebra abaixo do nível de suporte de $850 provavelmente desencadearia um êxodo em massa de traders de momentum e especuladores que entraram especificamente para o pop de inclusão no Nasdaq-100. Neste ambiente de aversão ao risco, a ação provavelmente buscaria seu nível médio de suporte em $740, uma correção de 19% dos níveis atuais. Os investidores devem monitorar a relação Preço-Vendas; se permanecer elevada enquanto o crescimento da receita estagnar abaixo de 20% sequencialmente, sinaliza uma bolha de avaliação. Este cenário serve como lembrete de que na indústria de memória, a transição de escassez para excesso pode acontecer em um único ciclo de relatório trimestral.

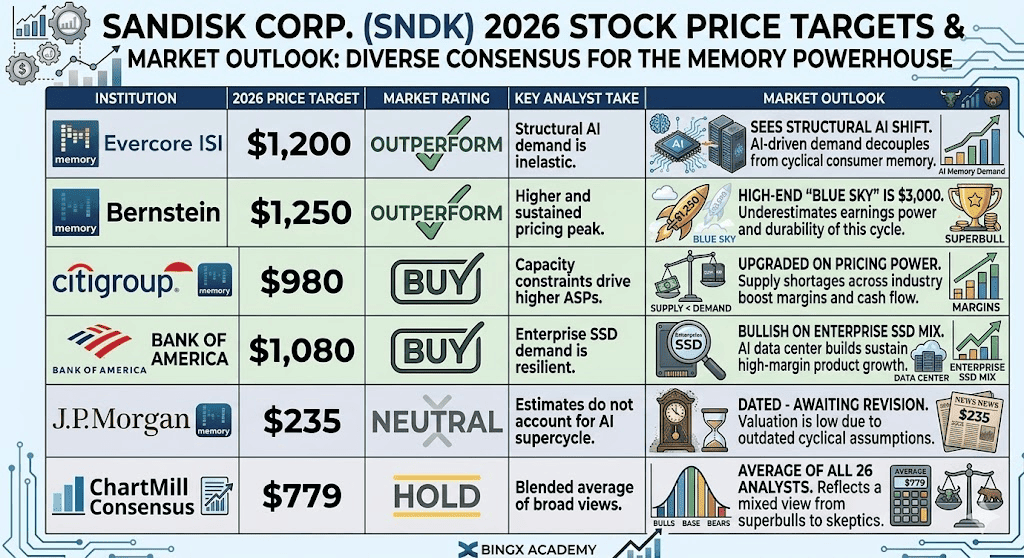

Previsões de Preço das Ações SanDisk para 2026 por Analistas de Wall Street

|

Instituição |

Meta de Preço 2026 |

Perspectiva de Mercado |

|

Evercore ISI |

$1.200 |

Superar: Vê mudança estrutural de IA. |

|

Bernstein |

$1.250 |

Superar: "Blue sky" de alta gama é $3.000. |

|

Citigroup |

$980 |

Comprar: Atualizado por poder de precificação. |

|

Bank of America |

$1.080 |

Comprar: Otimista no mix de SSD Enterprise. |

|

J.P. Morgan |

$235 |

Neutro: (Desatualizado - aguardando revisão). |

|

Consenso ChartMill |

$779 |

Manter: Média de todos os 26 analistas. |

Como Negociar Ações SanDisk (SNDK) na BingX

Navegue pela volatilidade do ciclo de memória de IA no BingX TradFi com BingX AIanálises preditivas. Os traders podem utilizar alavancagem para se posicionar para a próxima perna do rally ou hedge contra uma virada cíclica.

Perpétuos SNDK/USDT no mercado de futuros BingX

Long ou Short Futuros de Ações SNDK na BingX

- Navegue até BingX TradFi e selecione Futuros de Ações.

- Selecione o contrato perpétuo SNDK/USDT.

- Defina sua alavancagem, ex., 2x–5x, e selecione Abrir Long se você espera uma superação dos resultados, ou Abrir Short se você acredita que a inclusão no Nasdaq-100 foi um sinal de topo.

- Defina níveis de Take-Profit (TP) e Stop-Loss (SL) para gerenciar as oscilações diárias extremas de 10-15% comuns em SNDK.

Top 5 Riscos a Observar para Investidores da SanDisk em 2026

Para navegar com sucesso no mercado de 2026, os investidores devem equilibrar a posição dominante da SanDisk no superciclo de memória de IA contra esses cinco ventos contrários macro e operacionais críticos.

- Eficiência de Software TurboQuant: Avanços contínuos na compressão de modelos podem reduzir o mercado total endereçável para NAND.

- Digestão de CapEx de Hyperscaler: Após uma construção massiva de 2025-2026, as empresas de big tech podem entrar em uma fase de digestão onde param de comprar novo hardware.

- Maturidade Cíclica: Historicamente, todo boom de memória termina em excesso de oferta. Observe qualquer expansão na capacidade de produção da Samsung ou SK Hynix.

- Cadeias de Suprimento Geopolíticas: Com a fabricação concentrada na Ásia, qualquer escalada nas tensões regionais poderia interromper o inventário esgotado da SanDisk.

- Escrutínio Regulatório: Como provedora dominante de componentes de IA, a SanDisk poderia enfrentar obstáculos antitruste ou de restrições de exportação em mercados regionais específicos.

Considerações Finais: Você Deveria Investir na SanDisk (SNDK) em 2026?

A SanDisk em 2026 representa uma transição pivotal de uma fabricante cíclica de commodities para um pilar de alta margem da infraestrutura de IA. Embora seu P/L a termo de 20x seja um desvio significativo das normas históricas para o setor de memória, reflete um período único de poder de precificação extremo e margens brutas de 65% que imitam a lucratividade semelhante a software. Para o investidor prático, o lançamento dos resultados de 30 de abril de 2026 serve como a prova definitiva do conceito; determinará se o superciclo de IA pode fundamentalmente sustentar um preço de ação de quatro dígitos ou se o recente aumento da inclusão no Nasdaq-100 marca um ponto de esgotamento técnico.

Em um mercado definido pela Web Agêntica, o desempenho da SanDisk não está mais ligado à eletrônica de consumo, mas aos ciclos de despesas de capital de hyperscalers globais. Os investidores devem priorizar o monitoramento de remessas de bits de SSD Enterprise e comentários da administração sobre a sustentabilidade de precificação NAND pós-20 de abril. Para aqueles que buscam exposição, o nível atual de $913 oferece um ponto de entrada de alta convicção para otimistas estruturais, enquanto traders conservadores podem preferir esperar pela fase de digestão pós-resultados para ver se o nível de suporte de $850 se mantém contra potenciais eficiências de demanda impulsionadas por software.

Lembrete de Risco: Negociar e investir em ações como SNDK envolve um risco significativo de perda de capital. A indústria de memória é notoriamente cíclica, e ganhos passados de 2.700% não são garantia de retornos futuros. O desempenho da SanDisk é altamente sensível a mudanças de CapEx de hyperscaler, avanços de eficiência de hardware como TurboQuant, e dinâmicas evolutivas da cadeia de suprimentos global. Sempre conduza due diligence independente ou consulte um consultor financeiro antes de alocar capital.

Leitura Relacionada

- Previsão Nasdaq 100 (NAS100) 2026: 27.000 Avanço da IA ou 22.000 Armadilha da Estagflação?

- Previsão do Preço das Ações Micron (MU) 2026: A Demanda por Memória de IA e DRAM Pode Empurrar MU para $500?

- Previsão de Preço TSMC (TSM) 2026: Monopólio de IA ou Armadilha Geopolítica a $480?

- Previsão das Ações Intel (INTC) 2026: Avanço de Foundry para $89 ou Armadilha de Valor?

- Previsão do Preço das Ações ASML Holding (ASML) 2026: Rei da Infraestrutura de IA ou Alvo Geopolítico?