În aprilie 2026, Exxon Mobil Corp (XOM) se află la o răscruce critică de evaluare. În timp ce S&P 500 rămâne stabil, XOM a crescut cu aproape 18% de la începutul anului, alimentată de o primă de război în contextul perturbărilor continue din Strâmtoarea Hormuz. În ciuda creșterii, piața este profund divizată: Taurii indică un mediu de preț al petrolului mai ridicat pentru mai mult timp și o producție record de 40 de ani ca catalizatori pentru o desprindere către $180, în timp ce scepticii, inclusiv Wolfe Research, avertizează că acțiunea XOM este evaluată corect și vulnerabilă la o corecție de $120 dacă tensiunile geopolitice se diminuează.

În timp ce sectorul energetic se confruntă cu o volatilitate extremă, Exxon își folosește baza de active cu costuri reduse din Guyana și Bazinul Permian pentru a susține o distribuție masivă de $37.2 miliarde către acționari. Acest ghid analizează predicția prețului acțiunii XOM pentru 2026 folosind date de la Trefis, Zacks Research, Wolfe Research și 24/7 Wall St.

Veți descoperi, de asemenea, cum să tranzacționați futures pe acțiuni Exxon Mobil (XOM) cu USDT pe BingX TradFi.

Top 5 Lucruri pe Care Investitorii Exxon Mobil Trebuie să le Știe în 2026

- Piatra de Hotar de 4.7 Moebd: Exxon a atins cea mai mare producție anuală în peste 40 de ani în 2025, cu Bazinul Permian ajungând la 1.8 milioane barili pe zi, oferind un tampon masiv de volum împotriva volatilității prețurilor.

- Motorul de Răscumpărare de $20 Miliarde: Pentru 2026, Exxon s-a angajat la un program de răscumpărare de acțiuni de $20 miliarde, sprijinind seria de 43 de ani de creștere a dividendelor și un randament de 2.7%.

- Lansarea Golden Pass LNG: Partajajul Exxon-QatarEnergy a început producția de LNG în Texas la începutul lui 2026, diversificând veniturile departe de sensibilitatea pură la petrolul brut.

- Riscul "Primei de Război": Mare parte din raliul din 2026 este legată de conflictul din Golful Persic; o încetare bruscă a focului sau redeschiderea Strâmtorii Hormuz ar putea elimina prima de risc de $15–$20 încorporată în prezent în prețul XOM.

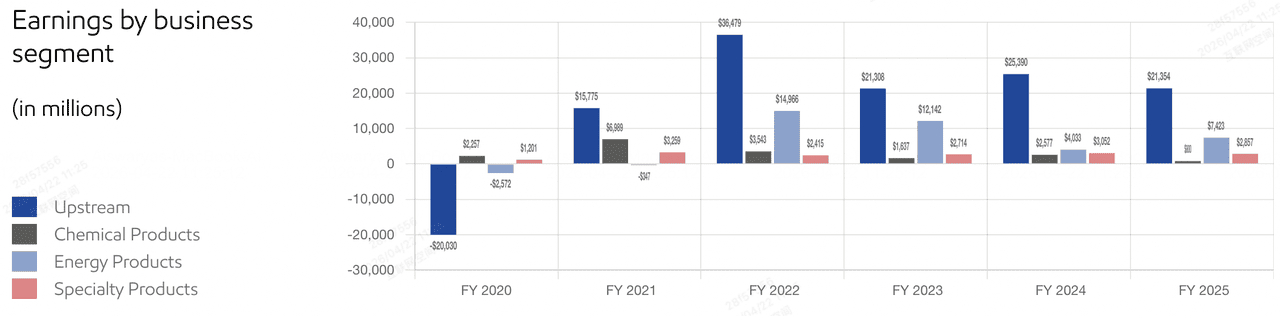

- Compresia Marjei Chimice: În ciuda forței din amonte, segmentul Produse Chimice al Exxon a înregistrat o pierdere de $281 milioane la sfârșitul lui 2025, semnalând că slăbiciunea din aval ar putea limita creșterea totală a veniturilor.

Ce Este Exxon Mobil Corp (XOM)?

Veniturile Exxon Mobil Corp | Sursa: ExxonMobil

Exxon Mobil Corp este cea mai mare companie energetică integrată din Statele Unite, cu o capitalizare de piață de aproximativ $615 miliarde. Operează pe întregul lanț valoric energetic: Upstream (explorare și producție), Produse Energetice (rafinare și combustibili), Produse Chimice și Produse de Specialitate.

Conform strategiei sale actuale, Exxon și-a orientat focusul către active avantajate - proiecte cu costuri reduse și randamente ridicate în Guyana și Bazinul Permian din SUA. Această tranziție a redus prețul de echilibru al portofoliului sub $40/baril, permițând companiei să rămână profitabilă chiar și în timpul unor recesiuni macroeconomice semnificative.

Exxon intră în T2 2026 cu un raport P/E de 22.18x, care se situează peste media sa istorică. În timp ce venitul net din 2025 de $28.8 miliarde a arătat o ușoară scădere din cauza prețurilor mai mici ale mărfurilor față de anul anterior, economiile structurale de costuri de $15.1 miliarde din 2019 au creat un bilanț mai slab și mai rezistent.

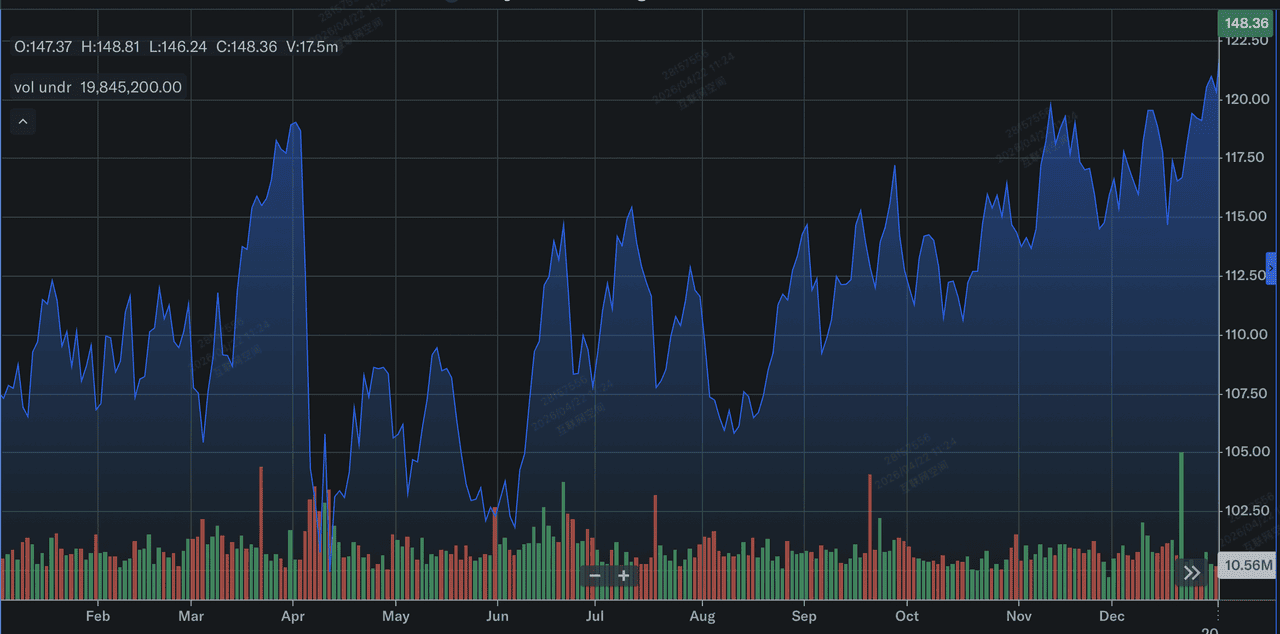

Performanța Acțiunii Exxon Mobile (XOM) în 2025: O Recenzie

Performanța acțiunii Exxon Mobil în 2025 | Sursa: Yahoo Finance

Exxon Mobil (XOM) a livrat o performanță operațională puternică în 2025, evidențiată de un volum de producție record de 4.7 milioane barili echivalent petrol pe zi, cel mai mare în peste 40 de ani. Această creștere a fost ancorată de o extindere masivă în active avantajate, cu Bazinul Permian ajungând la 1.8 milioane barili pe zi și Guyana apropiindu-se de 875,000 barili bruti pe zi până la sfârșitul anului. În ciuda acestor câștiguri de volum, veniturile GAAP de $28.8 miliarde au reflectat o scădere de 14.4% față de anul anterior, în timp ce compania a navigat o revenire la medie a prețurilor mărfurilor față de maximele anilor anteriori și o pierdere de $281 milioane în segmentul Produse Chimice în timpul T4.

2025 a consolidat tranziția Exxon într-o mașină de flux de numerar mai degrabă decât un simplu preluător de preț. Compania a utilizat robustul său flux de numerar operațional de $52 miliarde pentru a distribui $37.2 miliarde acționarilor prin dividende și răscumpărări agresive de acțiuni. Pentru investitori, concluzia a fost eficiența îmbunătățită a companiei; prin atingerea a $15.1 miliarde în economii structurale cumulative de costuri din 2019, Exxon a reușit să reducă prețul de echilibru al portofoliului sub $40/baril. Acest lucru a oferit un nivel ridicat pentru evaluarea acțiunii, chiar și în timp ce fluxul de numerar liber s-a confruntat cu o compresie de 15% din cauza unei creșteri de 19% în cheltuielile de capital menite să asigure dominația LNG și din amonte pentru viitor.

Strategia ExxonMobil pentru 2026: Creștere Avantajată

- Dominația Permian: În urma integrării Pioneer Natural Resources, Exxon este acum forța dominantă în Permian, vizând 2 milioane barili pe zi până în 2027.

- Expansiunea Guyana: Blocul Stabroek continuă să depășească așteptările, cu producția apropiindu-se de 875,000 barili bruti pe zi, acționând ca o vacă de muls cu costuri reduse pentru firmă.

- Disciplina Costurilor: Compania este pe drumul cel bun să atingă $20 miliarde în economii structurale cumulative de costuri până în 2030, asigurând că fluxul de numerar liber (FCF) rămâne robust chiar dacă petrolul revine la $70.

Perspectiva de Investiție pentru Acțiunea Exxon (XOM) în 2026: Alpha de $180 vs. Revenire la Medie de $120

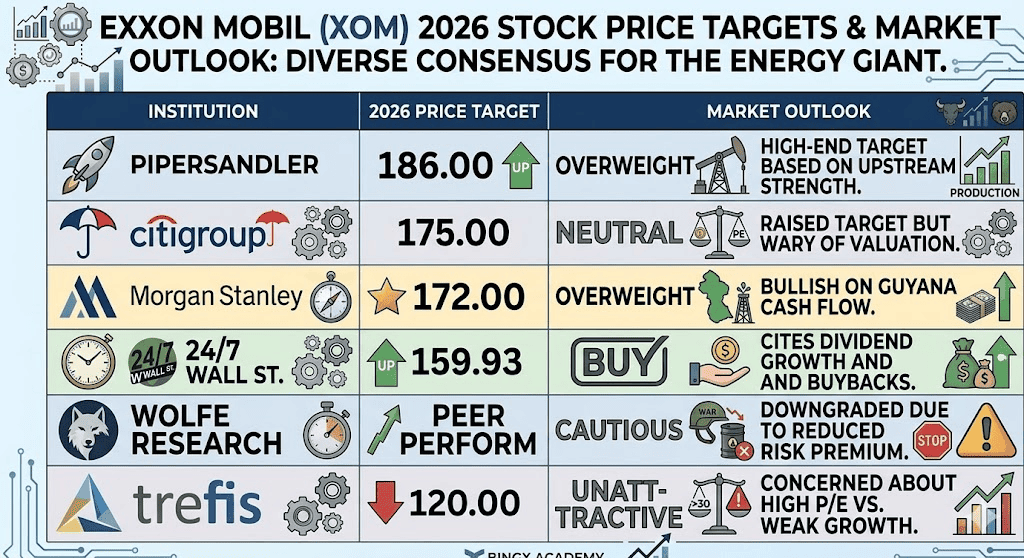

Prognoza pentru acțiunea ExxonMobil (XOM) în 2026 de către analiștii Wall Street

Perspectiva pentru 2026 pentru acțiunea XOM este o luptă între producția record și fragilitatea primei actuale de risc geopolitic.

Cazul Bull: Superciclu de Mărfuri de $180 pentru Exxon

Narațiunea bullish se bazează pe o furtună perfectă de constrângeri de aprovizionare și execuție operațională. Dacă Strâmtoarea Hormuz rămâne blocată până la sfârșitul lui 2026, eliminând aproximativ 20% din producția globală de echivalent petrol de pe piața imediată, WTI este proiectat să susțină niveluri peste $110/baril. Acest mediu ar declanșa probabil o revizuire masivă în sus a estimărilor EPS către intervalul $9.50–$10.00, în timp ce Exxon își folosește capacitatea record de producție de 4.7 Moebd. Investitorii în acest scenariu pariază că activele avantajate ale Exxon în Guyana și Permian, care se mândresc cu costuri de echilibru sub $40/baril, vor captura marje de numerar fără precedent în timp ce concurenții se luptă cu perturbări regionale.

Practic, ținta de preț de $180 depinde de o amenințare triplă de catalizatori fundamentali: creșterea volumului, prețul susținut de tensiunea geopolitică și o recuperare în segmentele din aval. O creștere fără probleme a facilității Golden Pass LNG ar adăuga venituri cu marjă ridicată necorelate cu prețurile petrolului brut, în timp ce o revenire în Produsele Chimice în urma pierderii de $281 milioane în T4 2025 ar diversifica linia de jos. Analiști precum Citigroup susțin că în aceste condiții, XOM ar suferi o re-evaluare, schimbând de la o joacă ciclică la o acoperire defensivă premium împotriva inflației cu o extindere multiplă țintă către 18x-20x.

Cazul de Bază: XOM la Consolidarea Valorii Corecte de $155

Cazul de bază presupune o aterizare moale pentru piețele energetice, unde petrolul brut se stabilizează într-un coridor sănătos de $85–$95. În acest scenariu, Exxon trece de la o acțiune de creștere înapoi la ultimul proxy obligațiuni pentru investitorii energetici. Acțiunea este așteptată să oscileze în apropierea țintei sale de $159.93, sprijinită de un randament solid de dividende de 2.7% și un program masiv de răscumpărare de acțiuni de $20 miliarde pentru 2026. Această răscumpărare acționează ca un nivel mecanic pentru prețul acțiunii, reducând efectiv numărul de acțiuni cu aproximativ 3–4% anual, ceea ce compensează lipsa de creștere explosivă a liniei superioare și menține EPS pe traseu în cifrele simple medii.

Intuitive, acest caz se bazează pe ROE superior al Exxon de 11.2% și capacitatea sa de a menține o rată de plată de 59%. Chiar și cu CapEx ridicat pentru expansiunea Permian, fluxul de numerar operațional de $52 miliarde al companiei rămâne mai mult decât suficient pentru a finanța atât creșterea, cât și randamentele acționarilor. Pentru investitorul practic, XOM în acest scenariu reprezintă referința de zbor către calitate. S-ar putea să nu ofere alfa cu trei cifre a agenților tech, dar beta sa scăzută de 0.29 și bilanțul cel mai bun din clasă, evidențiat de o rată slabă de datorie-la-capital de 0.13, o fac ancora pentru orice portofoliu ponderat energetic.

Cazul Bear: Acțiunea ExxonMobil la $120 pe Fondul De-escalării Geopolitice

Cazul bear este definit de eliminarea bruscă a primei de război. Dacă negocierile SUA-Iran din Pakistan rezultă într-un acord de coridor de tranzit, prima de risc de $15–$20 care sprijină în prezent petrolul brut Brent ar putea să se evapore în zile, trimițând petrolul înapoi către intervalul $60–$70 văzut la sfârșitul lui 2025. Urșii subliniază că la $148, acțiunea tranzacționează la un raport P/E de 22x, care este evaluat pentru perfecțiune comparativ cu media sa istorică de 10 ani. O corecție de preț în petrolul brut ar expune slăbiciunea de bază în creșterea recentă a veniturilor Exxon, care s-a contractat cu 4.5% LTM, forțând o revaluare bruscă în jos.

Dintr-o perspectivă practică de gestionare a riscurilor, cazul bear evidențiază o potențială capcană de valoare. Dacă prețurile mărfurilor revin la medie, CapEx ridicatul Exxon, care a crescut cu 19.3% în 2025, ar putea să pară deodată ca o responsabilitate, comprimând fluxul de numerar liber și amenințând ritmul viitoarelor răscumpărări. Analiști precum Wolfe Research sugerează că fără vântul din spate al petrolului cu trei cifre, XOM este semnificativ supraevaluat relativ la Valoarea sa GF de $109.67. În acest mediu de evitare a riscurilor, capitalul ar migra probabil din energie înapoi în sectoarele de creștere înaltă, lăsând XOM să-și testeze nivelul de suport de $120 în timp ce piața se reorientează către lipsa unui motor de creștere regenerabilă pe termen lung al companiei.

Prognozele Prețului Acțiunii Exxon Mobil (XOM) pentru 2026 de către Analiștii Wall Street

|

Instituția |

Ținta de Preț 2026 |

Perspectiva Pieței |

|

Piper Sandler |

$186.00 |

Supraponderat: Țintă de nivel înalt bazată pe forța din amonte. |

|

Citigroup |

$175.00 |

Neutru: A ridicat ținta dar precaut cu evaluarea. |

|

Morgan Stanley |

$172.00 |

Supraponderat: Bullish pe fluxul de numerar din Guyana. |

|

24/7 Wall St. |

$159.93 |

Cumpărare: Citează creșterea dividendelor și răscumpărările. |

|

Wolfe Research |

Performanță de Nivel Peer |

Precaut: Retrogradat din cauza primei de risc reduse. |

|

Trefis |

$120.00 |

Neatractiv: Îngrijorat de P/E înalt vs. creșterea slabă. |

Cum să Tranzacționezi Acțiunea Exxon Mobil (XOM) pe BingX

Navighează prin volatilitatea piețelor energetice folosind instrumentele BingX TradFi și analiza BingX AI. Indiferent dacă te protejezi împotriva unei scăderi a petrolului sau pariezi pe o strângere continuă a aprovizionării, BingX oferă lichiditatea de care ai nevoie.

Perpetuale XOM/USDT pe piața futures BingX

Long sau Short pe Futures Acțiuni XOM pe BingX

- Navighează la BingX TradFi și selectează Futures pe Acțiuni.

- Selectează contractul perpetual XOM/USDT.

- Setează pârghia ta, ex. 2x–5x, și selectează Deschide Long dacă te aștepți ca prețurile petrolului să rămână ridicate, sau Deschide Short pentru a te proteja împotriva unei de-escalări geopolitice.

- Setează nivelurile Take-Profit (TP) și Stop-Loss (SL) pentru a gestiona riscul în timpul ciclurilor de știri cu volatilitate ridicată.

Top 5 Riscuri de Urmărit pentru Investitorii ExxonMobil (XOM) în 2026

Pentru a naviga cu succes prin piața energetică din 2026, investitorii trebuie să echilibreze volumele record de producție ale ExxonMobil împotriva acestor cinci vânturi contrare geopolitice și operaționale critice.

- Încetarea Focului în Orientul Mijlociu: Orice rezolvare a conflictului Iran-Israel va scădea imediat prețurile petrolului și prețul acțiunii XOM.

- Excedentul Industriei Chimice: Oferta excesivă susținută în plasticele globale și polietilenă ar putea menține segmentul din aval al Exxon pe roșu.

- Schimbările Politicii OPEC+: O decizie bruscă a Arabiei Saudite de a recâștiga cota de piață prin creșterea producției ar putea declanșa un război al prețurilor.

- Litigiul Climatic: Provocările juridice în curs de desfășurare privind emisiile de carbon și greenwashing-ul rămân un risc persistent de titluri.

- Ritmul Tranziției Regenerabile: O schimbare globală mai rapidă decât se aștepta către vehiculele electrice ar putea diminua proiecțiile de cerere pe termen lung pentru produsele rafinate.

Gânduri Finale: Ar Trebui să Investești în Acțiunea Exxon Mobil (XOM) în 2026?

Exxon Mobil în 2026 este un centru de forță al eficienței operaționale, totuși prețul acțiunii sale este în prezent ostatic la titlurile globale. Pentru investitorii orientați către venit, cei 43 de ani de creștere a dividendelor și răscumpărările masive oferă o fortăreață de siguranță. Cu toate acestea, cu acțiunea tranzacționând aproape de maximele istorice și un P/E de 22x, marja de eroare este slabă.

Traderii conservatori ar putea să aștepte o răcire către intervalul $135 înainte de a intra, în timp ce cei care pariază pe instabilitatea geopolitică susținută ar putea găsi în XOM cel mai bun vehicul pentru a captura "alfa energetică" a deceniului.

Reamintire de Risc: Tranzacționarea și investiția în acțiuni precum Exxon (XOM) implică un risc semnificativ de pierdere a capitalului. Sectorul energetic este foarte sensibil la evenimentele geopolitice, deciziile OPEC+ și riscurile de recesiune globală. Efectuează întotdeauna due diligence independent înainte de alocarea capitalului.

Lectură Conexă

- Prognoza Prețului Petrolului Brut 2026: Prima de Război de $140 sau Linia de Bază de Surplus de $60?

- Prognoza S&P 500 2026: Bull Run de 7,600 sau o Prăbușire Energetică de 6,000?

- Prognoza Nasdaq 100 (NAS100) 2026: Descoperirea AI de 27,000 sau Capcana Stagflației de 22,000?

- Predicția Prețului GE Aerospace (GE) 2026: Poate Backlogul de $190 Miliarde să Sfideze Temerile de Evaluare?