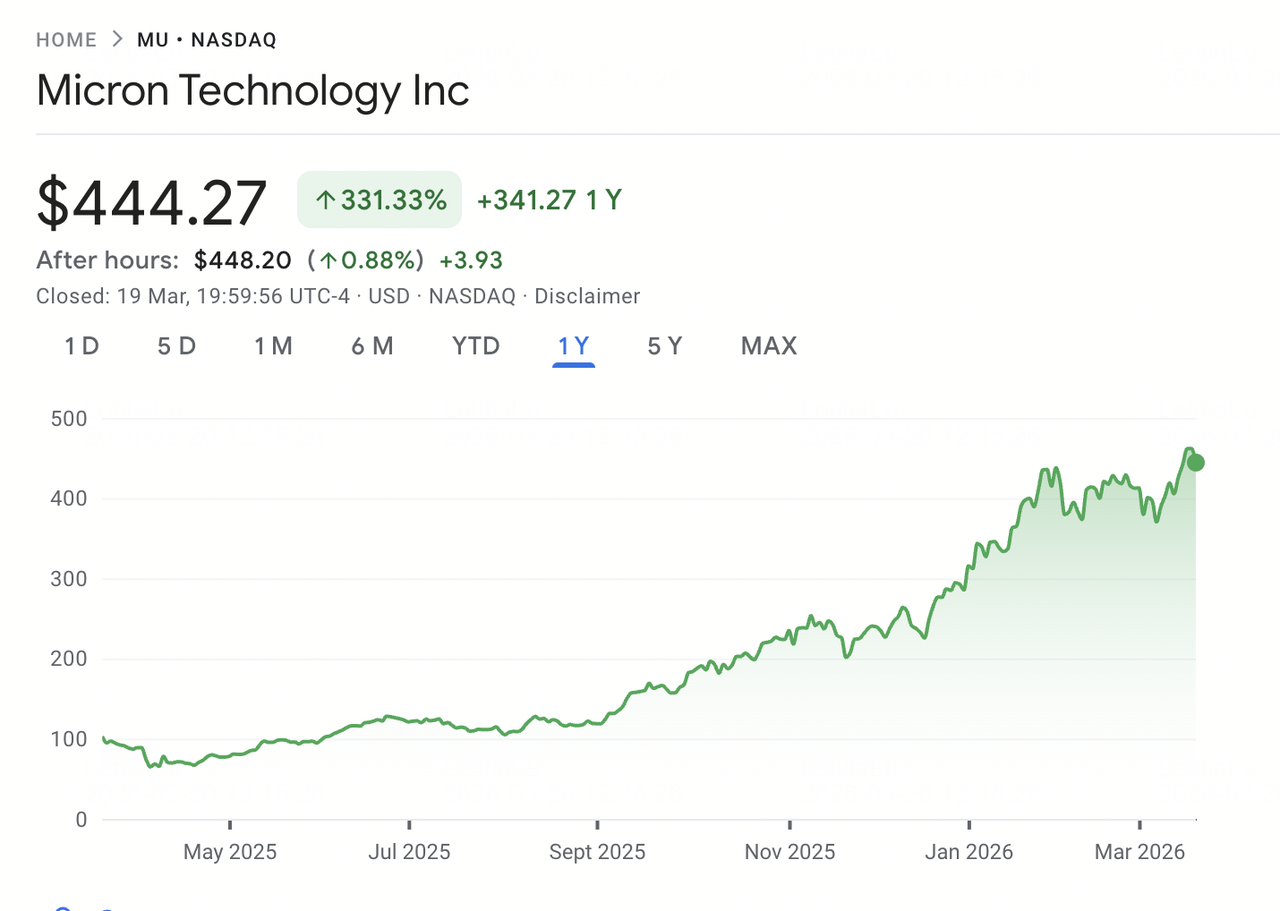

Micron Technology a devenit una dintre poveștile definitorii ale construcției infrastructurii AI. Pe măsură ce centrele de date din întreaga lume scalează clustere GPU pentru a antrena și rula modele de inteligență artificială, cererea pentru memoria cu lățime de bandă înaltă (HBM) și DRAM avansat a crescut mai rapid decât poate furniza industria. Micron, unul dintre doar trei producători majori de DRAM la nivel global alături de SK Hynix și Samsung, a ieșit în evidență ca beneficiar principal. Acțiunea a crescut cu aproximativ 340% în ultimul an, atingând un maxim istoric de 471,34 USD în martie 2026 înainte de a se retrage.

Pe 18 martie 2026, Micron a raportat rezultatele din trimestrul fiscal Q2 2026 care au depășit recordurile companiei în ceea ce privește veniturile, marja brută, câștigul pe acțiune și fluxul de numerar liber. Veniturile din Q2 au atins 23,86 miliarde USD, aproape triplându-se față de anul anterior, în timp ce ghidarea Q3 de 33,5 miliarde USD a depășit veniturile pe întreg anul pentru orice an din istoria companiei până în fiscalul 2024. În ciuda acestor rezultate, acțiunile au scăzut cu aproximativ 4% în sesiunea următoare într-o reacție clasică de vânzare la vești, închizându-se aproape de 444 USD pe 19 martie. Retragerea a fost cauzată de îngrijorările legate de o prognoză ridicată de cheltuieli de capital fiscal 2026 peste 25 miliarde USD și o retrogradare de la Summit Insights. Începând cu 20 martie 2026, MU se tranzacționează aproape de 444 USD, cu obiectivele de preț ale analiștilor variind între 500 și 525 USD în partea superioară. Acest ghid examinează perspectiva MU pentru 2026 folosind cele mai recente date de la Bernstein, RBC Capital, Needham, TD Cowen, Wedbush și Rosenblatt Securities.

Notă: Anul fiscal al Micron se desfășoară de la septembrie la august. Trimestrul fiscal Q2 2026 s-a încheiat pe 26 februarie 2026. Următorul raport de câștiguri, acoperind trimestrul fiscal Q3 2026, este programat pentru 1 iulie 2026.

Puncte Cheie: Top 5 Lucruri pe Care Investitorii Micron Ar Trebui să le Știe în 2026

Perspectiva Micron pentru 2026 reflectă o dinamică pe termen scurt excepțională determinată de cererea pentru infrastructura AI, în contrast cu întrebări privind durabilitatea ciclului de creștere al memoriei și scara capitalului necesar pentru a-l susține. Iată cinci cifre și teme cheie care modelează cazul de investiție.

- Veniturile din Trimestrul Fiscal Q2 2026 au Atins un Record de 23,86 Miliarde USD, în Creștere cu 196% Față de Anul Anterior: Veniturile Q2 ale Micron aproape s-au triplat față de anul anterior, depășind așteptările de aproximativ 19,2 miliarde USD. EPS non-GAAP de 12,20 USD a depășit consensul de 8,79 USD cu 39%, în timp ce marja brută s-a extins la 74,6% de la 56,8%, susținută de prețuri puternice și un mix mai bogat de produse HBM.

- Ghidarea Q3 Fiscalul 2026 Indică Venituri de 33,5 Miliarde USD și EPS de 19,15 USD: Managementul a ghidat veniturile Q3 la 33,5 miliarde USD, de mai mult de trei ori față de 9,3 miliarde USD raportate cu un an în urmă. Ghidarea EPS de 19,15 USD a depășit cu mult consensul de ~12,05 USD. Marja brută de ~81% ar marca încă o creștere, susținută de prețuri mai puternice pentru DRAM și HBM, costuri unitare mai mici și un mix favorabil.

- Producția HBM4 a Început cu Capacitatea 2026 Deja Angajată: Pe 16 martie 2026, Micron a intrat în producția de mare volum a HBM4 pentru Nvidia platforma Vera Rubin, alături de SSD-uri PCIe Gen6 și SOCAMM2. Compania a declarat că în esență toată capacitatea HBM pentru 2026 este deja angajată prin acorduri de preț și volum, reducând incertitudinea veniturilor pe termen scurt.

- Capex-ul Fiscal 2026 Ridicat Peste 25 Miliarde USD pentru a Finanța Expansiunea: Micron și-a ridicat prognoza capex fiscală 2026 la peste 25 miliarde USD pentru a extinde capacitatea HBM și DRAM. Se așteaptă creșteri suplimentare în 2027 pe măsură ce compania construiește siturile de fabricație din Idaho și New York, extinde capacitatea în Singapore și Japonia și accelerează facilitatea din India. Această scară de investiție a contribuit la vânzarea post-câștiguri.

- Consensul Analiștilor Rămâne Strong Buy cu Obiective până la 500–525 USD: În urma rezultatelor Q2, multiple firme și-au ridicat obiectivele de preț, inclusiv Bernstein la 510 USD și RBC Capital la 525 USD, cu altele la 500 USD. Obiectivul mediu din aproximativ 40 de analiști se situează aproape de 420 până la 450 USD, reflectând viziuni diferite privind durata ciclului și sustenabilitatea prețurilor HBM.

Ce Este Micron Technology (MU)?

Micron Technology, Inc. (Nasdaq: MU) este unul dintre cei mai mari producători de semiconductori de memorie și stocare din lume, cu sediul în Boise, Idaho. Fondată în 1978, proiectează, dezvoltă, produce și vinde DRAM, flash NAND și flash NOR utilizate în centre de date, PC-uri, smartphone-uri, sisteme auto și dispozitive industriale. Micron își comercializează produsele sub mărcile Micron și Crucial și operează facilități în Statele Unite, Japonia, Taiwan, Singapore și India.

Micron operează prin patru unități de afaceri. Unitatea de Afaceri Memory Cloud servește centre de date hyperscale cu DRAM, HBM și memorie bazată pe CXL, în timp ce Unitatea de Afaceri Core Data Center acoperă aplicații enterprise și de rețea. Unitatea de Afaceri Mobile și Client se concentrează pe smartphone-uri și PC-uri, iar Unitatea de Afaceri Automotive și Embedded servește piețele vehiculelor, industriale și embedded. Micron concurează cu SK Hynix și Samsung în DRAM, și cu Western Digital și Kioxia în NAND. Rămâne singurul furnizor major de memorie cu sediul și producția primară în Statele Unite, o poziție din ce în ce mai importantă pe măsură ce reziliența lanțului de aprovizionare devine o prioritate.

Evoluția Strategică a Micron (1978 până în 2026): De la Commoditate DRAM la Liderul Memoriei AI

Pentru majoritatea istoriei sale, Micron a operat într-o piață de memorie commoditate definită de cicluri boom-and-bust, intensitate ridicată de capital și marje subțiri. Veniturile și profitabilitatea urmăreau îndeaproape dinamica cererii și ofertei. În timp ce compania a investit constant în tehnologia de producție și a condus tranzițiile nodurilor DRAM pentru patru generații, natura de commoditate a memoriei a restricționat multiplicatorii de evaluare.

Construirea infrastructurii AI schimbă acum acel model. Memoria cu lățime de bandă înaltă, care stivuiește dies-urile DRAM pentru a livra lățimea de bandă necesară acceleratorilor GPU, comandă o primă și necesită mai multă capacitate de wafer pe unitate. Pe măsură ce platformele Nvidia consumă mai mult HBM și centrele de date cer densitate mai mare de memorie, Micron trece de la un furnizor ciclic la unul strategic. CEO-ul Sanjay Mehrotra a menționat în apelul de câștiguri Q2 2026 că Micron a semnat primul său acord strategic cu clienții pe cinci ani, marcând o trecere către aprovizionarea cu memorie pe termen mai lung și angajată.

Fazele Cheie de Creștere ale Micron

- Era Memoriei Commoditate (1978 până în 2022): Micron și-a construit afacerea prin scara DRAM și NAND, cu oscilații repetate în preț și profitabilitate. A navigat prin multiple recesiuni prin leadership tehnologic și disciplină de costuri, ieșind ca unul dintre trei producători globali de DRAM.

- Tranziția Memoriei AI (2023 până în 2025): Lansarea ChatGPT și investiția hyperscaler au determinat o cerere puternică pentru HBM și DRAM de capacitate mare. Micron a accelerat HBM3E și a asigurat acorduri de aprovizionare cu clienți AI majori. Veniturile s-au dublat de la ~15,5 miliarde USD în fiscalul 2024 la 37,4 miliarde USD în fiscalul 2025.

- Faza HBM4 și Scale-Out (2026 și Ulterior): Micron a intrat în 2026 cu aproape toată capacitatea HBM angajată și producția HBM4 în curs pentru platforma Vera Rubin a Nvidia. Compania execută o expansiune globală vizând capex anual de 25+ miliarde USD, în timp ce accelerează DRAM 1-gamma și NAND G9 ca nodurile sale cu cel mai mare volum.

Prezentarea Generală a Performanței Micron Technology în Trimestrul Fiscal Q2 2026: Rezultate Record pe Toate Măsurătorile

Micron a încheiat trimestrul fiscal Q2 2026 cu rezultate care au depășit ghidarea și așteptările analiștilor în ceea ce privește veniturile, marja brută, EPS și fluxul de numerar liber. Trimestrul a reflectat combinația cererii determinate de AI, ofertei strâmte din industrie și unui mix de produse mai bogat orientat către HBM și nodurile DRAM avansate.

Sursa: Google Finance

1. Veniturile de 23,86 Miliarde USD au Crescut cu 196% Față de Anul Anterior și cu 75% Secvențial

Veniturile Q2 de 23,86 miliarde USD au depășit consensul analiștilor de aproximativ 19,2 miliarde USD cu peste 24%. Veniturile memoriei cloud au crescut cu peste 160% la 7,75 miliarde USD, în timp ce afacerea mobile și client a atins 7,71 miliarde USD, în creștere de la 2,24 miliarde USD cu un an în urmă. Veniturile DRAM și NAND au atins ambele recorduri trimestriale noi, alături de toate cele patru unități de afaceri. Managementul a atribuit creșterea cererii determinate de AI, constrângerilor de aprovizionare și execuției puternice pe tranzițiile tehnologice.

2. Marja Brută s-a Extins la 74,6% pe Măsură ce HBM și Nodurile Avansate au Îmbunătățit Mixul

Marja brută a atins 74,6%, în creștere de la 56,8% în trimestrul anterior, determinată de prețuri mai mari pentru DRAM și HBM, cost mai mic pe bit din accelerările DRAM 1-gamma și NAND G9, și un mix mai mare de produse HBM premium. EPS non-GAAP de 12,20 USD a depășit consensul de 8,79 USD cu 39%, în timp ce fluxul de numerar liber a atins un record de 6,9 miliarde USD după 5,0 miliarde USD în capex.

3. Ghidarea Q3 Fiscalul 2026 Indică Încă un Trimestru Record

Managementul a ghidat veniturile Q3 la 33,5 miliarde USD, plus sau minus 750 milioane USD, cu marja brută aproape de 81% și EPS de 19,15 USD. Aceste venituri singure depășesc totalul pe întreg anul pentru orice an fiscal anterior 2025. CEO-ul Sanjay Mehrotra se așteaptă ca condițiile de cerere și ofertă DRAM și NAND să rămână strâmte după 2026, pe măsură ce cererea AI și server continuă să depășească oferta. Compania și-a ridicat și dividendul cu 30% la 0,15 USD pe acțiune.

4. Capex-ul Fiscal 2026 Ridicat Peste 25 Miliarde USD pentru a Finanța Capacitatea pe Termen Lung

Micron și-a ridicat prognoza capex fiscală 2026 la peste 25 miliarde USD, cu aproximativ 5 miliarde USD mai mult decât ghidarea anterioară. Creșterea este determinată de expansiunea în Taiwan și construcția accelerată în Idaho și New York. Capex-ul fiscal 2027 se așteaptă să crească și mai mult, cu cheltuielile de construcție crescând cu mai mult de 10 miliarde USD față de anul anterior. În timp ce investiția reflectă încrederea în cererea pe termen lung, a fost un factor cheie în spatele vânzării post-câștiguri din 19 martie.

Teza de Investiție Micron (MU) pentru 2026: 4 Piloni ai Evaluării Acțiunilor MU

Cazul de investiție pentru Micron în 2026 se bazează pe poziția sa la intersecția cererii pentru infrastructura AI și o piață de memorie structural constrânsă. Majoritatea analiștilor încadrează perspectiva în jurul a patru factori de bază.

1. HBM Este un Activ Strategic în Stiva Infrastructurii AI

Memoria cu lățime de bandă înaltă s-a schimbat de la un produs de nișă la o componentă de bază a acceleratorilor AI. GPU-urile Nvidia necesită multiple stive HBM pentru a suporta antrenamentul și inferența la scară largă. Micron se așteaptă ca piața HBM să crească cu un CAGR de 40% până în 2028, de la ~35 miliarde USD în 2025 la ~100 miliarde USD, depășind potențial piața DRAM din 2024. Aprovizionarea sa HBM pentru 2026 este complet angajată, inclusiv HBM4 pentru platforma Vera Rubin a Nvidia, oferind vizibilitate pe mai multe trimestre spre deosebire de ciclurile tradiționale de memorie.

3. Leadership-ul Tehnologic Susține Expansiunea Marjei

Micron a condus tranzițiile nodurilor DRAM pentru patru generații. Nodul său DRAM 1-gamma se accelerează către producția majoritară până la mijlocul 2026 cu cea mai rapidă rampă de randament din istoria companiei. Costul mai mic pe bit susține expansiunea marjei, cu NAND G9 urmând o cale similară. Acest leadership permite și producția HBM4, necesitând stivuirea 3D avansată și integrarea strânsă a nodurilor, creând o barieră pentru concurenți.

3. Constrângerile de Aprovizionare Sunt Structurale

Micron se așteaptă ca piețele DRAM și NAND să rămână constrânse din punct de vedere al aprovizionării după 2026, deoarece cererea AI este limitată de disponibilitatea memoriei mai degrabă decât de cheltuieli. HBM consumă mai multă capacitate de wafer decât DRAM standard, strâmtorând aprovizionarea generală. Capacitatea nouă necesită două până la trei ani pentru a accelera, cu fabricația Idaho a Micron începând în 2027 și New York nu până în 2028, susținând puterea de preț cel puțin până în 2027.

4. Producția din SUA Permite Vânturi de Politică Favorabile

Ca singurul furnizor major de DRAM cu sediul și producția primară în SUA, Micron este poziționat să beneficieze de sprijinul politicii semiconductorilor domestici. Campusul său de 100 miliarde USD din New York și finanțarea CHIPS Act întăresc acest avantaj. Expansiunea globală a companiei în SUA, Singapore, India și Taiwan susține și diversificarea lanțului de aprovizionare pentru hyperscaleri și clienții hardware AI.

Prognoze de Preț Micron (MU) pentru 2026: Perspectiva Bull vs. Bear

Wall Street s-a mutat mai sus pe obiectivele de preț Micron în urma rezultatelor fiscale Q2. Începând cu 20 martie 2026, MU poartă un consens larg constructiv, cu majoritatea analiștilor menținând rating-uri Buy sau Outperform. Gama estimărilor s-a lărgit, reflectând incertitudinea în jurul durabilității prețurilor HBM și cum va absorbi piața capex-ul ridicat al Micron.

Obiective de Preț Instituționale pentru Micron Technology (MU) în 2026

| Instituție | Obiectiv de Preț | Rating / Viziune Cheie |

| RBC Capital (Srini Pajjuri) | 525 USD (ridicat de la 425 USD) | Outperform. Ridicat pe 16 martie 2026. Vede accelerarea HBM4 și aprovizionarea complet angajată pentru 2026 conducând vizibilitatea veniturilor pe mai multe trimestre peste așteptări. |

| Bernstein (Mark Li) | 510 USD (ridicat de la 330 USD) | Outperform. Ridicat pe 18 martie 2026. Se așteaptă la prețuri DRAM susținute și mixul HBM să conducă expansiunea marjei prin FY2027. |

| Needham (N. Quinn Bolton) | 500 USD (ridicat de la 450 USD) | Buy. Ridicat pe 19 martie 2026. Vede rezultatele Q2 și ghidarea Q3 ca dovadă că cererea pentru memoria AI depășește modelele anterioare. |

| TD Cowen (Krish Sankar) | 500 USD (ridicat de la 450 USD) | Buy. Ridicat pe 16 martie 2026. Evidențiază aprovizionarea strâmtă HBM și tranzițiile nodurilor ca factori de expansiune a marjei prin 2026. |

| Wedbush (Matt Bryson) | 500 USD (ridicat de la 320 USD) | Outperform. Ridicat pe 13 martie 2026. Indică cererea determinată de AI și poziționarea HBM4 a Micron ca catalizatori cheie. |

| Rosenblatt (Kevin Cassidy) | 525 USD (cel mai înalt pe stradă) | Buy. Menținut pe 16 martie 2026. Vede TAM-ul HBM atingând ~100 miliarde USD până în 2028, susținând evaluarea actuală. |

| Consensul Wall Street | ~420–450 USD | Strong Buy. ~37 analiști, majoritatea Buy/Outperform. Implică creștere de la ~444 USD, cu obiective de înaltă convingere la 500–525 USD. |

Cazul Bull: Accelerarea HBM4 și Cererea AI Susținută Ar Putea Conduce MU Către 500-525 USD

Analiștii optimiști indică vizibilitatea puternică a veniturilor, cu întreaga aprovizionare HBM a Micron pentru 2026 deja angajată. Accelerarea HBM4 pentru platforma Vera Rubin a Nvidia adaugă un al doilea val de produse premium în a doua jumătate a 2026, cu HBM4e așteptat în 2027. Cu ghidarea marjei brute aproape de 81% pentru Q3, Micron este pe calea de a genera câștiguri care ar putea justifica nivelurile actuale de evaluare. Obiectivul de 525 USD al RBC Capital și obiectivul de 510 USD al Bernstein reflectă scenarii în care ciclul memoriei AI se extinde prin fiscalul 2027 și execuția rămâne puternică.

Cazul Bear: Povara Capex și Riscul Ciclic Ar Putea Menține MU Aproape de 350-400 USD

Analiștii pesimisti evidențiază riscuri structurale. Memoria rămâne o industrie ciclică, și orice încetinire în cererea AI, expansiunea agresivă a capacității de către Samsung sau SK Hynix, sau slăbiciunea macro ar putea inversa rapid prețurile. Capex-ul Micron, ridicat peste 25 miliarde USD pentru fiscalul 2026 cu creșteri suplimentare așteptate în 2027, adaugă riscul de execuție și presiunea potențială asupra fluxului de numerar liber. Managementul a notat și că vânzările unitare de PC și smartphone ar putea scădea în cifre duble mici în 2026, sugerând că puterea actuală este concentrată în centrele de date AI. Retrogradarea Summit Insights la Hold reflectă îngrijorările că avansul ar putea modera chiar dacă fundamentele rămân solide.

Ce Ar Putea Mișca Acțiunea Micron (MU) în 2026: 2 Catalizatori Cheie

Retragerea post-câștiguri arată că chiar și rezultatele puternice pot declanșa scăderi când așteptările sunt ridicate. Doi factori vor defini probabil direcția MU prin 2026: durabilitatea prețurilor HBM și rezultatele fiscale Q3 în iulie.

1. Prețurile HBM și Disciplina Aprovizionării prin 2026 Vor Determina Puterea Câștigurilor

Variabila cheie este dacă prețurile HBM se mențin pe măsură ce Micron, SK Hynix și Samsung accelerează producția. Aprovizionarea Micron pentru 2026 este complet angajată cu prețuri blocate în acorduri pe termen lung, oferind vizibilitate pe termen scurt. Riscul este că Samsung scalează producția mai rapid decât se așteaptă și începe să comprime prețurile în 2027 sau mai devreme. Cu prețurile DRAM și NAND în creștere cu ~90% în Q1 2026 și creșteri suplimentare așteptate, prețurile susținute ar susține livrarea obiectivului de venituri Q3 de 33,5 miliarde USD. Orice semne de înmuiere a prețurilor sau aprovizionarea depășind cererea ar presiona probabil acțiunea.

2. Rezultatele Q3 Vor Confirma Dacă Ciclul Memoriei AI Mai Are Încă Potențial de Creștere

Raportul de câștiguri al Micron din 1 iulie va fi un test decisiv al tezei de investiție. Compania ghidează la 33,5 miliarde USD în venituri, ~81% marjă brută și 19,15 USD EPS, nivele care depășesc deja performanța sa anuală istorică. Întâlnirea sau depășirea acestor obiective ar valida puterea actuală a prețurilor și ar conduce probabil la o creștere suplimentară atât în așteptările de câștiguri, cât și în obiectivele de preț. O ratare, însă, ar semnala că ciclul atinge vârful mai devreme decât se aștepta și ar putea declanșa o re-evaluare ascuțită având în vedere cât de ridicate au devenit așteptările.

Cum să Tranzacționezi Micron Technology (MU) pe BingX

BingX oferă comercianților expunere la prețul acțiunilor Micron prin future-uri perpetue decontate în USDT pe BingX TradFi, permițând utilizatorilor să ia poziții lungi sau scurte pe MU fără a deschide un cont de brokeraj tradițional. Disponibilitatea variază în funcție de regiune și cerințele de reglementare.

Long sau Short Micron Technology (MU) Stock Perpetuals cu USDT pe BingX Futures

Poți tranzacționa future-uri perpetue pe acțiunile Micron pe BingX TradFi folosind USDT pentru a obține expunere cu levier sau pentru a lua poziții atât lungi cât și scurte. Aceste contracte decontate în USDT urmăresc prețul acțiunilor MU și nu au dată de expirare.

- Creează și securizează contul tău BingX: Înregistrează-te pe BingX, completează verificarea identității (KYC) dacă este necesară și activează autentificarea cu doi factori (2FA) pentru a-ți proteja contul.

- Depune USDT sau active suportate: Transferă USDT sau alte stablecoin-uri suportate în portofelul tău BingX. Selectează rețeaua blockchain corectă și revizuiește orice cerințe minime de depozit sau taxe înainte de a proceda.

- Găsește contractul perpetual MU/USDT: Navighează la secțiunea BingX Futures, selectează Stock Futures și caută contractul perpetual MU/USDT. Revizuiește prețul actual, rata de finanțare și interesul deschis. Micron urmează programul Nasdaq, cu ore regulate de la 9:30 AM la 4:00 PM Ora de Est, de luni până vineri. Lichiditatea poate fi mai mică în timpul sesiunilor pre-market și after-hours.

- Selectează Modul de Marjă și levier: Alege între modul de marjă Isolated sau Cross și setează-ți leverul. MU s-a mișcat istoric cu 6% până la 10% în sesiunile care urmează rapoartelor de câștiguri. Prețurile opțiunilor înainte de raportul din 18 martie implicau o mișcare post-câștiguri de 6,7% până la 9,9%. Leverul în gama 2x până la 3x este o abordare commonly citată pentru gestionarea riscului în jurul evenimentelor catalizator cu volatilitate înaltă, precum raportul fiscal Q3 din 1 iulie 2026.

- Alege direcția și plasează comanda: Selectează Open Long dacă te aștepți ca prețurile HBM să se mențină prin fiscalul Q3 și rezultatele să confirme ghidarea de venituri de 33,5 miliarde USD, sau Open Short dacă te aștepți ca îngrijorările capex, normalizarea aprovizionării HBM de la concurenți sau o încetinire mai largă a cheltuielilor AI să apese asupra ghidării și evaluării. Folosește BingX AI pentru a revizui nivelele tehnice cheie și sentimentul actual al pieței înainte de confirmare.

- Setează nivelele Take-Profit și Stop-Loss: Folosește comenzile Take-Profit și Stop-Loss înainte de evenimentele catalizator majore. MU se poate mișca semnificativ în ambele direcții ca reacție la câștiguri, datele de preț HBM și fluxurile de știri din sectorul AI, iar nivelele de ieșire presetate ajută la gestionarea riscului în condiții în mișcare rapidă.

5 Riscuri Cheie pe Care Investitorii Micron Ar Trebui să le Urmărească în 2026

În ciuda performanței puternice a Micron și a vizibilității pe termen scurt, mai multe riscuri ar putea afecta material traiectoria câștigurilor și performanța acțiunilor în 2026.

- Ciclicitatea Memoriei Ar Putea Inversa Expansiunea Marjei: DRAM și NAND rămân ciclice, determinate de oscilațiile cererii și ofertei. Leverul de preț care a ridicat marja brută de la ~20% în fiscalul 2024 la peste 74% în Q2 2026 ar putea se inversa dacă prețurile se înmoaie. Cererea AI mai lentă, acumularea de inventar hyperscaler sau creșterea mai rapidă a aprovizionării de la Samsung sau SK Hynix ar putea comprima marjele.

- Capex-ul Ridicat Introduce Riscul de Execuție și Fluxul de Numerar: Capex-ul Micron, acum peste 25 miliarde USD pentru fiscalul 2026 cu creșteri suplimentare așteptate în 2027, reprezintă o investiție de ciclu de vârf. Dacă cererea se slăbește înainte ca noile fabrici din Idaho și New York să atingă utilizarea, fluxul de numerar liber ar putea fi sub presiune. Ciclurile mari de capex semiconductor sunt dificil de încetinit odată începute, crescând riscul descendent.

- Concurența HBM Ar Putea Eroda Puterea de Preț: Calificarea HBM a Samsung cu Nvidia și accelerarea în curs, alături de leadership-ul SK Hynix și progresul HBM4, intensifică concurența în segmentul cel mai critic al Micron. Orice pierdere de alocare la clienți AI cheie sau creșterea aprovizionării mai rapidă decât se aștepta ar putea slăbi prețurile și cota de piață.

- Expunerea Geopolitică și Lanțului de Aprovizionare Rămâne un Risc: Operațiunile Micron în Taiwan și expunerea vânzărilor în China creează sensibilitate la controalele de export și tensiunile geopolitice. Fricțiunea comercială SUA-China, instabilitatea Strâmtorii Taiwan sau perturbări mai largi ale lanțurilor de aprovizionare cu semiconductori ar putea impacta producția, costurile și veniturile.

- Evaluarea Rămâne Sensibilă După un Rally de 340%: După o creștere de ~340%, MU se tranzacționează aproape de 444 USD, aproape de maximele recente. În timp ce creșterea câștigurilor susține multiplicatorii actuali, evaluarea presupune că ciclul memoriei rămâne ridicat. Orice semne de moderare a cererii sau normalizare a prețurilor ar putea declanșa o re-evaluare ascuțită, deoarece acțiunile de memorie reacționează istoric rapid la schimbările ciclului.

Concluzie: Ar Trebui să Investești în Acțiunile Micron Technology (MU) în 2026?

Rezultatele fiscale Q2 2026 ale Micron se numără printre cele mai puternice din istoria sa, cu veniturile aproape triplându-se față de anul anterior, marja brută peste 74% și ghidarea Q3 depășind veniturile companiei pe întreg anul înainte de fiscalul 2025. Cu producția HBM4 în curs pentru platforma Vera Rubin a Nvidia, aprovizionarea HBM pentru 2026 complet angajată și primul său acord strategic pe cinci ani în vigoare, Micron trece de la un furnizor ciclic de memorie la un jucător strategic de infrastructură AI cu vizibilitate îmbunătățită a veniturilor.

În același timp, retragerea din 19 martie evidențiază că o acțiune în creștere cu ~340% este prețuită pentru execuția continuă. În timp ce obiectivele optimiste ajung la 525 USD, consensul implică o creștere mai limitată de la ~444 USD. Perspectiva depinde acum de trei variabile: dacă prețurile HBM și DRAM se mențin, cât de rapid Samsung scalează aprovizionarea HBM și dacă rezultatele Q3 confirmă traiectoria de venituri de 33,5 miliarde USD. În acest context, Micron rămâne un beneficiar AI de înaltă convingere, dar unul din ce în ce mai sensibil la orice semne de normalizare a ciclului.

Reamintire de Risc: Acest conținut este doar în scop informativ și nu constituie sfaturi de investiție. Micron (MU) comportă riscuri inclusiv ciclicitatea memoriei, capex ridicat, concurența HBM de la Samsung și SK Hynix, expunerea geopolitică și sensibilitatea evaluării după un rally ascuțit. Investitorii ar trebui să efectueze cercetări independente înainte de a lua decizii.

Lectură Conexă

- Cum să Tranzacționezi Forex, Materii Prime, Acțiuni și Indici cu BingX TradFi: Un Ghid pentru Începători (2026)

- Top Acțiuni AI Tokenizate de Urmărit în 2026

- Perspectiva Prețului Acțiunilor Nvidia (NVDA) pentru 2026: Pot Blackwell și Vera Rubin să Aducă NVDA Înapoi la 300 USD?

- Perspectiva Acțiunilor Palantir (PLTR) pentru 2026: Poate Superciclul Enterprise Determinat de AI să Ducă Acțiunile PLTR la 235+ USD?

- Perspectiva Prețului Acțiunilor Oracle (ORCL) pentru 2026: Poate Infrastructura AI Cloud să Aducă ORCL Înapoi la Maximele Sale?

- Prognoza Prețului Acțiunilor ASML Holding (ASML) 2026: Regele Infrastructurii AI sau Ținta Geopolitică?