În aprilie 2026, Taiwan Semiconductor Manufacturing Co. (TSMC) funcționează la limita absolută a capacității globale de siliciu. În timp ce sectorul tech în general se confruntă cu o analiză atentă a evaluărilor, TSMC tocmai și-a îmbunătățit perspectiva de venituri pentru 2026 la peste 30% creștere, ancorată de o cerere insațiabilă pentru calculul de înaltă performanță AI (HPC). În ciuda unei reacții neutre a pieței la câștigurile record din Q1, unde profitul a crescut cu 58% la 18,2 miliarde de dolari, compania rămâne îngustimea de banda indiscutabilă a revoluției AI. Investitorii se află în prezent la o răscruce: taurii indică un monopol virtual asupra cipurilor logice de 3nm/2nm și o marjă brută de 66,2% ca catalizatori pentru o creștere către 500$+, în timp ce scepticii avertizează că o cheltuială de 56 de miliarde de dolari și o primă de supravalorizare de 33% fac acțiunea vulnerabilă la un lebădă neagră geopolitică.

Pe măsură ce se apropie a doua jumătate a anului 2026, TSMC pivotează de la un simplu producător la un activ global strategic. Cu CEO-ul C.C. Wei atrăgând toate echipamentele pentru a îndeplini comenzile de la Nvidia, Apple și AMD, compania își extinde agresiv amprenta în Arizona și Japonia. Acest ghid analizează predicția prețului acțiunilor TSM pentru 2026 folosind date de la Bloomberg, Reuters și Aletheia Capital.

De asemenea, vei descoperi cum să obții expunere la contractele futures pe acțiunile TSMC prin BingX TradFi.

Top 5 Lucruri pe Care Investitorii TSMC Trebuie să le Știe în 2026

- Îmbunătățirea Creșterii cu 30%: TSMC a ridicat oficial ghidanțele de venituri pentru 2026 de la aproape 30% la peste 30% în termeni de dolari americani, citând cererea extrem de robustă de AI care nu arată semne de încetinire.

- Plafonul Capex de 56 Miliarde $: Compania atinge limita superioară a intervalului său de cheltuieli de capital de 52-56 miliarde de dolari, investind agresiv în expansiunea 3nm și creșterea 2nm N2.

- HPC Detronează Mobile: Pentru prima dată, Calculul de Înaltă Performanță (HPC) reprezintă 61% din venituri, eclipsând oficial segmentul smartphone (26%) ca motorul principal de creștere al companiei.

- Miracolul Marjei de 66%: În ciuda avertismentelor de diluare din fabricile de peste mări, TSMC a raportat o marjă brută uimitoare de 66,2% în Q1 2026, demonstrând o putere imensă de stabilire a prețurilor asupra bazei sale dependente de clienți.

- Riscurile Geopolitice de Aprovizionare: Volatilitatea din Orientul Mijlociu a ridicat preocupări asupra furnizării de gaze critice precum heliul și hidrogenul; în timp ce TSMC menține stocuri de siguranță, orice întrerupere prelungită ar putea afecta profitabilitatea din 2027.

Ce Este Taiwan Semiconductor Manufacturing Co. (TSM)?

TSMC este cea mai mare fondere dedicată de semiconductori din lume, comandând peste 70% din cota de piață globală pentru nodurile avansate. Fondată în 1987, este singurul furnizor capabil să producă în masă cipurile sub-7nm necesare pentru centrele de date AI moderne, vehiculele autonome și smartphone-urile de înaltă gamă.

Puncte importante ale câștigurilor TSCMC Q1 2026 | Sursa: TSMC

Sub conducerea CEO-ului C.C. Wei, TSMC funcționează ca Elveția lumii tech, fabricând proiecte pentru rivali precum Intel și parteneri precum Nvidia deopotrivă. Intră în Q2 2026 cu o capitalizare de piață de aproximativ 1,95 trilioane de dolari, tranzacționând ca o joacă premium de infrastructură pe schimbarea globală către AI descentralizată și fluxurile de lucru agentice.

TSMC intră în perioada de mijloc a anului cu o prognoză de venituri Q2 de 39-40,2 miliarde de dolari, reprezentând o creștere secvențială de 10%. Cu un raport PEG de 0,6, acțiunea prezintă un paradox unic: este istoric scumpă la un P/E TTM de 35x, dar fundamental ieftină când este măsurată împotriva creșterii proiectate cu trei cifre a câștigurilor până în 2028.

Citește mai mult: TSMC (2330) Postează Profit Record Q1 pe Creșterea AI: De Ce Au Scăzut Acțiunile TSM În Ciuda Unei Performanțe de 58% la Câștiguri?

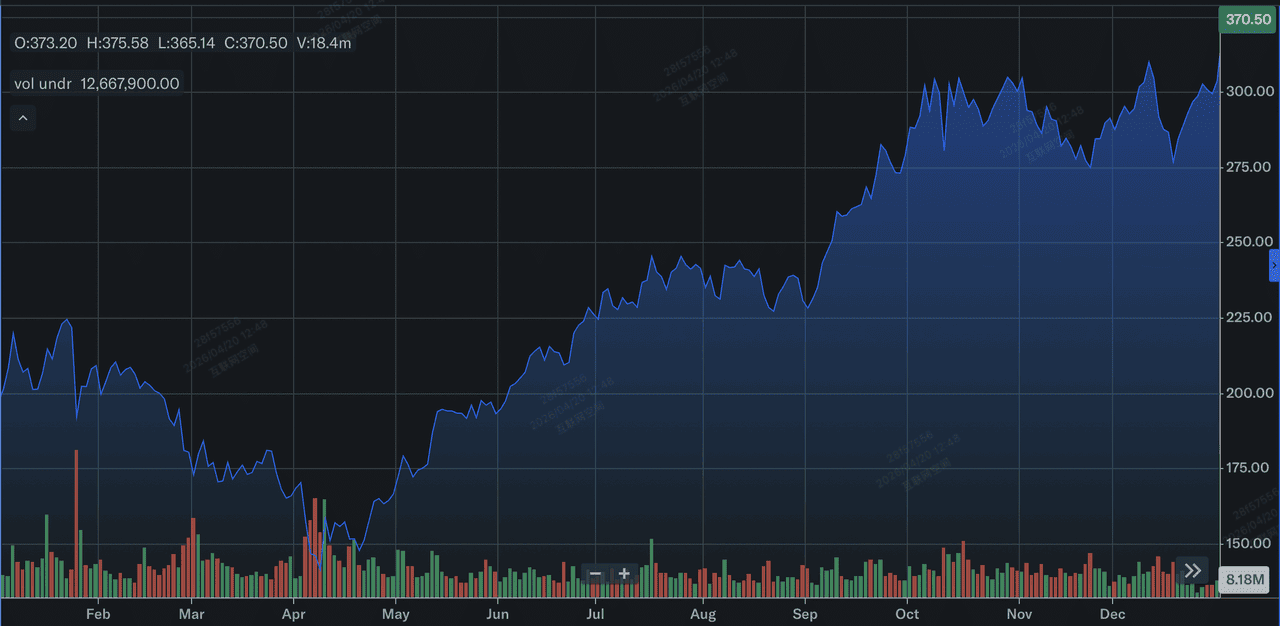

Performanța Acțiunilor TSMC (TSM) în 2025: O Recenzie

Performanța acțiunilor Taiwan Semiconductor Manufacturing Company Limited (TSMC) în 2025 | Sursa: Yahoo Finance

În 2025, TSMC a oferit o performanță financiară de forță, înregistrând o creștere de 31,6% în veniturile pentru întregul an la NT$3.809,05 miliarde sau aproximativ 122 de miliarde de dolari. Această creștere a fost catalizată de o schimbare structurală către Calculul de Înaltă Performanță (HPC), care a crescut cu 48% an la an pentru a reprezenta 58% din totalul veniturilor din 2025. Profitabilitatea a rămas excepțională în ciuda greutății grele de capital a expansiunii peste mări, cu marjele brute pentru întregul an având o medie de 59,9% și EPS anual urcând cu 46,4% la NT$66,25. Strategic, 2025 a marcat anul în care TSMC și-a redus efectiv dependența de mobil prin stabilirea HPC-ului condus de AI ca motorul său principal și cel mai rezistent de creștere.

Tehnologic, TSMC a atins cea mai critică etapă a foii de parcurs prin începerea producției în masă a cipurilor de 2 nanometri (N2) în Q4 2025. Până la sfârșitul anului, tehnologiile avansate de 7nm și sub au atins 74% din totalul veniturilor din plăcuțe, în creștere de la 69% în 2024, cu nodul de 3nm singur contribuind cu 24% din totalul anual. Această tranziție a fost susținută de un program masiv de cheltuieli de capital de 40,9 miliarde de dolari, care a finanțat creșterea fabricilor din Arizona și Kaohsiung. Pentru investitori, concluzia din 2025 este execuția de neegalat a TSMC: compania a reușit să stabilizeze randamentele de 2nm între 60% și 70% în timpul lansării inițiale, depășind semnificativ rivalii și asigurându-și monopolul asupra următoarei generații de hardware AI.

Strategia TSMC pentru 2026: Monopolul Fonderii

- Tranziția către 2nm: TSMC convertește în prezent uneltele de 5nm la 3nm și pregătește primele linii de producție 2nm (N2) în Taiwan. Acest nod se așteaptă să fie cel mai semnificativ salt de performanță într-un deceniu.

- Diversificarea Globală: Pentru a atenua riscul Taiwan, TSMC accelerează producția de volum la clusterele sale GIGAFAB din Arizona și Tainan, cu producția 3nm bazată în SUA programată pentru sfârșitul anului 2027.

- Ambalarea Avansată (CoWoS): Dincolo de simpla fabricare de cipuri, TSMC își extinde capacitatea proprietară Chip on Wafer on Substrate, care este blocajul actual al industriei pentru arhitecturile GPU Blackwell și Rubin de la Nvidia.

Perspectiva de Investiție TSM pentru 2026: Alpha de 600$ vs. Riscul de Valorizare de 280$

Perspectiva pentru 2026 pentru TSM este o luptă între rolul său de Zeitate AI și realitatea costurilor operaționale crescânde în SUA și Japonia.

Cazul Optimist: Erupția Alpha de 600$ a TSMC

Narativul optimist se concentrează pe transformarea TSMC în ultimul punct de taxă AI, unde o dublare masivă a EPS până în 2028 este condusă de un superciclou hardware fără precedent. Dacă TSMC își menține marjele brute de 66,2%, depășind ținta sa pe termen lung de 53%, dovedește că puterea sa de stabilire a prețurilor este efectiv absolută. Prin tranziția cu succes la nodul 2nm (N2) cu randamente stabile, TSMC capturează întreaga piață de înaltă gamă, validând capex-ul său de 56 de miliarde de dolari nu ca o povară, ci ca o barieră cu ROI ridicat de intrare pe care concurenții pur și simplu nu o pot finanța.

Practic, acest scenar se bazează pe re-evaluarea TSM de către piață de la o fonderie ciclică la o platformă de infrastructură asemănătoare SaaS. Cu o rată de creștere a veniturilor de 30%+ și un raport PEG care tinde către 0,6, acțiunea devine un magnet pentru căutătorii alpha instituționali. Pe măsură ce megatrendul AI se deplasează de la hype-ul experimental la instalarea masivă a centrelor de date fizice, dominația TSMC în CoWoS în ambalarea avansată creează un șanț secundar de venituri, propulsând potențial prețul ADR către plafonul psihologic de 600$.

Cazul de Bază: Consolidarea Valorii Echitabile de 420$ a TSM

Cazul de bază vede TSMC ca beneficiarul esențial al componentei pieței, așteptat să ajungă la o țintă medie de analist de 423,50$. Această perspectivă presupune o aterizare ușoară pentru economia globală, unde piața totală adresabilă pentru cipurile AI rămâne robustă la nivelul proiectat de cheltuieli de 650 de miliarde de dolari. În timp ce a doua jumătate a anului 2026 va introduce o diluare de marjă de 2% până la 4% pe măsură ce fabricile din Arizona cresc, volumul pur de comenzi 3nm de la ancorele Big Tech, Apple, Nvidia și AMD, acționează ca un podea masivă pentru câștiguri, menținând acțiunea într-o fază sănătoasă de consolidare.

Pentru investitori, acest scenar încadrează TSM ca ultimul activ 'cumpără scăderea'. Veniturile sunt așteptate să urmărească constant saltul de 32% an la an proiectat pentru Q2 2026, susținut de o creștere secvențială de 10% în expedierile de plăcuțe. Chiar și cu cheltuieli operaționale ridicate, capex-ul trimestrial de 11,1 miliarde de dolari al TSMC asigură că rămâne standardul de aur pentru lanțurile globale de aprovizionare tech. La acest nivel, acțiunea oferă un randament de dividend fiabil de 0,90% și tranzacționează în conformitate cu P/E-ul său premium de 35x, reflectând statusul său de fortăreață defensivă în sectorul tech.

Cazul Pesimist: Acțiunile TSMC la 280$ Pe Fondul Compresiei Marjelor

Cazul pesimist este declanșat de realizarea Capcanei de Valoare, unde supravalorizarea actuală de 33% relativ la valoarea intrinsecă GF de 281,67$ duce la o compresie ascuțită a multiplilor. Această presiune descendentă ar proveni probabil dintr-un șoc extern, cum ar fi o criză de aprovizionare cu heliu sau hidrogen cauzată de volatilitatea din Orientul Mijlociu, care ar putea crește costurile chimicalelor de specialitate. Dacă Elon Musk-ul Terafab sau Rapidus Corp din Japonia demonstrează rezultate pilot 2nm viabile până la sfârșitul anului 2026, monopolul de neatins al TSMC s-ar confrunta cu prima sa amenințare legitimă în decenii.

În acest mediu de evitare a riscurilor, TSM ar testa probabil podeaua de suport pe 52 de săptămâni de 280-290$. Investitorii s-ar concentra pe diluarea marjei de 3% până la 4% din expansiunea peste mări ca o responsabilitate structurală mai degrabă decât un activ strategic. Dacă delicvențele cardurilor de credit sau o recesiune mai largă diminuează piața smartphone-urilor, cota de venituri de 26% din mobil ar putea trage în jos creșterea generală. Acest scenar elimină practic prima AI, stabilind prețul TSM ca un producător tradițional intensiv în capital expus la costurile geopolitice și energetice în creștere.

Prognoze ale Prețului Acțiunilor TSMC pentru 2026 de Către Analiștii de pe Wall Street

|

Instituția |

Ținta de Preț 2026 |

Perspectiva Pieței |

|

Aletheia Capital |

600$ |

Cumpără: EPS să se dubleze până în 2028; expansiune agresivă. |

|

Needham |

480$ |

Cumpără: expansiunea marjei brute de neatins de 66%. |

|

Wedbush |

NT$2.400 (~445$ ADR) |

Outperform: Riscul competitiv este la ani distanță. |

|

J.P. Morgan |

NT$2.400 (~445$ ADR) |

Overweight: Ghidanță solidă Q2; lider de cotă de piață. |

|

GuruFocus |

281,67$ |

Moderat Supravalorizată: Marjă de siguranță minimă. |

Cum să Tranzacționezi Taiwan Semiconductor (TSMC) pe BingX

Navighează volatilitatea ciclului hardware AI folosind BingX AI și instrumentele BingX TradFi. Fie că faci hedge împotriva riscului geopolitic sau mergi long pe tranziția 2nm, BingX oferă lichiditatea de care ai nevoie.

Contracte futures perpetue TSMU/USDT pe BingX

Long sau Short pe Contractele Futures TSMU pe BingX

- Navighează la BingX TradFi și selectează Stock Futures.

- Selectează contractul perpetuu TSMU/USDT.

- Setează pârghia ta, de ex., 2x–5x, și selectează Open Long dacă te aștepți la o performanță Q3 asupra veniturilor, sau Open Short pentru a face hedge împotriva riscurilor de diluare a marjei.

- Setează nivelurile Take-Profit (TP) și Stop-Loss (SL) pentru a gestiona natura cu volatilitate ridicată a sectorului semiconductori.

Top 5 Riscuri de Urmărit pentru Investitorii TSM în 2026

Pentru a naviga cu succes piața semiconductorilor din 2026, investitorii trebuie să echilibreze dominația condusă de tech a TSMC împotriva acestor cinci vânturi contrare macro și operaționale critice.

- Riscul de Execuție Arizona: Orice întârzieri în cronologia de producție de volum din 2027 pentru fabricile din SUA ar putea duce la deprecierea masivă a capitalului.

- Constrângerile de Resurse: Mediul global epuizat pentru echipamentele precum mașinile ASML ar putea plafona avantajul TSMC în ciuda cererii ridicate.

- Ratele de Randament 2nm: Pe măsură ce tranzistorii se micșorează la 2nm, complexitatea fabricației crește exponențial; orice miss de randament ar zdrobi marjele.

- Stabilitatea Energiei: TSMC este un consumator masiv de electricitate; orice instabilitate în rețeaua electrică a Taiwanului sau creșterea costurilor energetice în SUA rămâne o amenințare.

- Intrările Competitive: În timp ce scurtăturile sunt imposibile, sprijinul combinat de 100+ miliarde de dolari de la Intel, Tesla și Rapidus reprezintă o amenințare pe termen lung pentru monopol.

Gânduri Finale: Ar Trebui să Investești în Acțiunile TSMC (TSM) în 2026?

TSMC în 2026 este beneficiarul principal al cursei globale pentru suveranitatea AI. Cu o țintă de creștere îmbunătățită de 30% și o pivotare către segmentul HPC cu marje mai mari, cazul fundamental pentru TSM nu a fost niciodată mai puternic. Cu toate acestea, raportul P/E de 35x și cerințele capex de 56 de miliarde de dolari sugerează că aceasta nu mai este o piatră prețioasă ascunsă, ci un titan cu prețul pentru perfecțiune.

Pentru investitori, indicatorul cheie pentru restul anului 2026 va fi reziliența marjelor. Dacă TSMC poate absorbi costurile expansiunii globale fără să scadă sub o marjă brută de 60%, va rămâne probabil standardul de aur al industriei tech. Traderii conservatori pot aștepta o consolidare către nivelul de 330$, în timp ce cei care caută alpha AI pot găsi în TSM jocul cel mai durabil într-o piață volatilă.

Memento de Risc: Tranzacționarea și investirea în acțiuni precum TSM implică un risc semnificativ de pierdere a capitalului. Acțiunile semiconductorilor sunt foarte ciclice și sensibile la tensiunile geopolitice, restricțiile comerciale și lanțurile globale de aprovizionare pentru fabricație. Efectuează întotdeauna due diligence independentă înainte de alocarea capitalului.

Lecturi Conexe

- Perspectiva Prețului Acțiunilor Nvidia (NVDA) pentru 2026: Pot Blackwell și Vera Rubin să Readucă NVDA la 300$?

- Perspectiva Acțiunilor Apple (AAPL) pentru 2026: Creșterea MacBook Neo sau Capcana de Valorizare AI?

- Prognoza Acțiunilor Intel (INTC) 2026: Avancerea Fonderii către 89$ sau Capcana de Valoare?

- Perspectiva Acțiunilor Tesla (TSLA) pentru 2026: Poate Marea Pivotare AI și Robotaxi să Ducă Acțiunea TSLA la 600$?

- Prognoza Prețului Acțiunilor ASML Holding (ASML) 2026: Regele Infrastructurii AI sau Ținta Geopolitică?