Когда Cisco Systems, Inc. согласилась приобрести Splunk за 28 миллиардов долларов в марте 2024 года, сделка стала стратегическим поворотным моментом для компании. Долгое время известная в основном сетевым оборудованием, Cisco сигнализировала о переходе к становлению AI-инфраструктурной платформой для аналитики данных и кибербезопасности корпоративных дата-центров. К концу 2025 года CSCO выросла к верхней границе десятилетнего торгового диапазона, ненадолго коснувшись $88,19 до того, как отчет по прибыли за второй квартал 2026 финансового года в феврале вызвал откат.

К 16 марта 2026 года Cisco торговалась около $78,33, примерно на 11% ниже своего 52-недельного максимума. Снижение последовало за в целом сильным кварталом, с доходами во втором квартале 2026 финансового года, достигшими $15,3 миллиарда, что на 10% больше в годовом исчислении, и GAAP EPS выросла на 31% до $0,80. Однако настроения инвесторов остались осторожными, поскольку растущие затраты на память, скромное руководство по EPS третьего квартала и вопросы о том, как быстро спрос на AI-инфраструктуру преобразуется в расширение маржи, давили на акцию.

С CSCO, торгующейся в диапазоне высоких $70 и целевыми ценами Уолл-стрит около $88-$90, текущая оценка предполагает умеренный потенциал роста, если Cisco сможет продемонстрировать, что интеграция Splunk и ее более широкая стратегия AI-инфраструктуры преобразуются в устойчивый рост доходов, обусловленный программным обеспечением. Это руководство рассматривает перспективы Cisco, используя последние данные по прибыли и исследования основных институциональных аналитиков.

Примечание: Cisco работает по финансовому году, заканчивающемуся в конце июля. Результаты второго квартала 2026 финансового года охватывали период, заканчивающийся 24 января 2026 года, опубликованный 11 февраля 2026 года. Следующий отчет о прибыли охватывает третий квартал 2026 финансового года и ожидается 20 мая 2026 года.

Топ-5 вещей, которые инвесторы Cisco должны знать в 2026 году

История Cisco 2026 года сосредоточена на том, сможет ли ее трансформация эпохи AI компенсировать краткосрочные трудности с маржой. Вот пять тем, формирующих инвестиционный кейс.

- Рекордные доходы второго квартала 2026 финансового года в размере $15,3 миллиарда, рост на 10% в годовом исчислении: Cisco показала свои самые высокие квартальные доходы за всю историю. Доходы от продуктов выросли на 14%, а доходы от сетевого оборудования выросли на 21%, в то время как общие заказы продуктов увеличились на 18% во всех регионах, сигнализируя о широком восстановлении корпоративного спроса после цикла коррекции запасов.

- Заказы AI-инфраструктуры достигли $2,1 миллиарда во втором квартале: Cisco повысила свой прогноз по заказам AI на 2026 финансовый год до $5 миллиардов с более чем $4 миллиардов ранее. Сетевое оборудование дата-центров, управляемое AI, включая чипы Silicon One и оптику 400G/800G, становится основным драйвером роста.

- Руководство по доходам 2026 финансового года повышено до $61,2-$61,7 миллиарда: Руководство повысило прогноз доходов на полный год после превышения ожиданий во втором квартале, что подразумевает примерно 8% годовой рост. Прогноз включает допущения затрат, связанных с тарифами, в рамках текущей торговой политики США.

- Интеграция Splunk движется к платформенным доходам: С момента завершения приобретения за $28 миллиардов в марте 2024 года Cisco интегрирует инструменты безопасности и наблюдения Splunk в унифицированную платформу данных. Аналитики следят за ростом кросс-продаж и принятием платформы во второй половине 2026 финансового года.

- Целевые цены аналитиков варьируются от $75 до $100: Уолл-стрит остается в целом конструктивной. Консенсусные цели группируются около $88-$90, с Evercore ISI на $100 и Morgan Stanley более осторожной. 52-недельный диапазон CSCO от $52,11 до $88,19 подчеркивает, как быстро изменились настроения с 2024 года.

Что такое Cisco Systems, Inc. (CSCO)?

Cisco Systems, Inc. является одной из крупнейших в мире компаний в области сетевых и коммуникационных технологий, штаб-квартира которой находится в Сан-Хосе, Калифорния. Основанная в 1984 году инженерами Стэнфорда Леонардом Босаком и Сэнди Лернер, Cisco была пионером технологий интернет-протокола (IP) маршрутизации и коммутации. Компания стала публичной на Nasdaq в 1990 году и стала одной из самых ценных фирм в эпоху доткомов. Сегодня Cisco работает в трех основных сегментах: сетевое оборудование, безопасность и услуги, обслуживая предприятия, правительства, поставщиков услуг и облачные компании по всему миру.

Имея более 40 лет корпоративных отношений и лидирующую долю рынка в коммутации, маршрутизации и беспроводных сетях, Cisco генерирует большую часть своих доходов от крупных организаций, которые полагаются на ее инфраструктуру для критических операций. Компания нанимает около 86 000 человек по всему миру. В последние годы Cisco сосредоточилась на расширении программного обеспечения с более высокой маржой, подписок и доходов от безопасности, сдвиг, ускоренный приобретением Splunk и растущим спросом на сетевую инфраструктуру, поддерживающую AI-дата-центры.

Стратегическая эволюция Cisco: от сетевого оборудования к AI-инфраструктурной платформе

Cisco построила свое раннее доминирование на маршрутизаторах и коммутаторах, которые составляли основу корпоративных и телекоммуникационных сетей. По мере того как облачные вычисления перемещали рабочие нагрузки из традиционных дата-центров, Cisco расширилась в программное обеспечение, безопасность и услуги подписки, чтобы снизить зависимость от циклов оборудования.

Приобретение Splunk в 2024 году стало важным шагом в этом переходе. Инструменты аналитики, SIEM и наблюдения Splunk укрепляют программную платформу и платформу безопасности Cisco, позволяя ей более напрямую конкурировать с лидерами кибербезопасности, такими как Palo Alto Networks и CrowdStrike. В то же время глобальное создание AI-инфраструктуры движет спросом на высокоскоростные сети, работающие на архитектуре Silicon One от Cisco. К 2026 году Cisco позиционирует себя на пересечении AI-инфраструктуры, кибербезопасности и корпоративного программного обеспечения.

Ключевые фазы роста Cisco

- Лидер сетевой инфраструктуры (1984-2010): Cisco построила глобальное доминирование в IP-маршрутизации и коммутации, став основным поставщиком инфраструктуры для раннего интернета и корпоративных сетей.

- Давление перехода в облако (2011-2023): По мере того как облачные вычисления сокращали традиционные расходы на оборудование, Cisco расширилась в программное обеспечение и услуги через приобретения, такие как WebEx, программно-определяемые сети и лицензирование подписок, одновременно реструктурируя свой бизнес оборудования.

- Эпоха AI и платформы безопасности (2024-настоящее время): Приобретение Splunk и расширение AI-дата-центров определяют текущую стратегию Cisco. Инвестиции в чипы Silicon One, высокоскоростные оптические сети и кибербезопасность, управляемую AI, направлены на захват растущего корпоративного спроса на AI-инфраструктуру и безопасность.

Обзор производительности Cisco во втором квартале 2026 финансового года: рекордные доходы, резкая распродажа акций и повышенное руководство

Второй финансовый квартал 2026 года Cisco (закончившийся 24 января 2026 года) принес компании рекордные квартальные доходы за всю историю, однако акции упали примерно на 10-12% после публикации результатов 11 февраля. Разрыв между сильными результатами и реакцией рынка отражает обеспокоенность инвесторов давлением на маржу и тем, как быстро интеграция Splunk переведется в рост прибыли.

1. Рекордные доходы второго квартала в размере $15,3 миллиарда с ростом 10% в годовом исчислении

Общие доходы второго квартала 2026 финансового года достигли $15,35 миллиарда, рост на 10% в годовом исчислении. Доходы от продуктов выросли на 14%, что обусловлено ростом сетевого оборудования на 21%, в то время как доходы от услуг снизились на 1%, поскольку устаревшие контракты на обслуживание продолжают переходить к моделям подписки и программного обеспечения. По регионам EMEA лидировала с ростом в 15%, в то время как Америка и Азиатско-Тихоокеанский регион каждый выросли на 8%.

2. Заказы AI-инфраструктуры составили $2,1 миллиарда во втором квартале

Cisco сообщила о $2,1 миллиарда заказов AI-инфраструктуры во втором квартале, что побудило руководство повысить свой прогноз заказов AI на полный 2026 финансовый год до $5 миллиардов. Спрос сосредоточен в гиперскейловых и корпоративных дата-центрах, где платформа Silicon One от Cisco, высокоскоростные Ethernet-коммутаторы и оптические сети конкурируют с Arista Networks и белыми коробками альтернативами.

3. GAAP EPS выросла на 31%, но акции упали из-за беспокойства по поводу маржи и руководства

GAAP чистая прибыль достигла $3,2 миллиарда, или $0,80 за акцию, рост на 31% в годовом исчислении, в то время как не-GAAP EPS выросла до $1,04. Валовая маржа превысила руководство на 65,0% GAAP и 67,5% не-GAAP. Несмотря на превышение ожиданий по прибыли, акции снизились, поскольку инвесторы сосредоточились на растущих затратах на память, увеличении капитальных расходов на 34,8% до $283 миллионов и снижении операционного денежного потока на 19% до $1,8 миллиарда. Руководство по не-GAAP EPS третьего квартала около $0,96-$0,98 только соответствовало ожиданиям консенсуса.

4. Руководство по доходам на полный год повышено до $61,2-$61,7 миллиарда

Cisco повысила свой прогноз доходов на 2026 финансовый год до $61,2-$61,7 миллиарда после превышения ожиданий во втором квартале, что подразумевает примерно 8% годовой рост. Руководство отметило, что прогноз включает ожидаемые тарифные воздействия в рамках текущей торговой политики США, отражая продолжающуюся неопределенность вокруг глобальных цепочек поставок.

5. Cisco вернула $3 миллиарда акционерам и повысила дивиденды

Cisco вернула примерно $3,0 миллиарда акционерам через выкупы и дивиденды, повысив квартальные дивиденды до $0,42 за акцию. Годовая дивидендная доходность составляет около 2,1%. Денежные средства и инвестиции остались около $15,8 миллиарда на конец квартала, обеспечивая гибкость для продолжения возврата капитала и стратегических инвестиций.

Инвестиционный тезис Cisco на 2026 год: 4 столпа оценки акций CSCO

Инвестиционный кейс для Cisco в 2026 году сосредоточен на том, правильно ли рынок оценивает ее переход от традиционной компании сетевого оборудования к AI-инфраструктурной платформе и платформе кибербезопасности. Большинство институциональных аналитиков рассматривают текущую оценку, около 25-26 раз форвардных не-GAAP доходов, как разумную, если несколько стратегических столпов обеспечат результаты.

1. Спрос на AI-инфраструктуру создает многолетний попутный ветер доходов

Быстрое создание AI-дата-центров движет спросом на высокопропускное сетевое оборудование. Платформа ASIC Silicon One от Cisco и ее продукты Ethernet коммутации 400G и 800G позиционированы для получения выгоды, поскольку гиперскейлеры и предприятия расширяют мощности обучения и вывода AI. С ожидаемыми заказами AI-инфраструктуры в $5 миллиардов в 2026 финансовом году и ростом заказов продуктов во всех регионах, аналитики утверждают, что это отражает многолетний цикл спроса, а не временный всплеск.

3. Доминирующая позиция на корпоративном рынке обеспечивает стабильность доходов

Cisco поддерживает лидирующую долю рынка в корпоративной коммутации, маршрутизации, беспроводных сетях кампуса и SD-WAN. Эти позиции генерируют стабильные повторяющиеся доходы через подписки на программное обеспечение и корпоративные контракты на обслуживание. С большой установленной базой и высокими затратами на переключение, Cisco получает выгоду от длительных отношений с клиентами, которые снижают конкурентные нарушения.

4. Возврат капитала и рост дивидендов поддерживают долгосрочных держателей

Программа возврата акционерам Cisco остается ключевым дифференциатором среди крупных технологических компаний. Дивидендная доходность около 2,1% привлекательна по сравнению со многими коллегами, и компания продолжает активно выкупать акции, вернув $3,0 миллиарда акционерам только во втором квартале. Эти возвраты капитала обеспечивают поддержку долгосрочным инвесторам даже в периоды повышенных инвестиционных расходов.

Прогнозы цен Cisco (CSCO) на 2026 год: бычий против медвежьего прогноза

По состоянию на 16 марта 2026 года CSCO торгуется около $78,33, ниже своего 52-недельного максимума $88,19, но значительно выше минимума $52,11. Снижение после публикации отчета о прибыли создало разрыв между текущей ценой и тем, где многие аналитики размещают справедливую стоимость. Консенсус Уолл-стрит группируется около $88-$90, подразумевая примерно 13% потенциал роста, в то время как более широкий диапазон целей $75-$100 отражает различные взгляды на маржу, прогресс интеграции Splunk и устойчивость спроса на AI-сети.

Институциональные и аналитические целевые цены для акций Cisco (CSCO) в 2026 году

|

Институт |

Целевая цена 2026 |

Прогноз |

|

Evercore ISI Group (Amit Daryanani) |

$100 |

Outperform. Видит AI-инфраструктуру и платформу Splunk как недооцененные драйверы роста. |

|

Консенсус MarketBeat |

$89,55 |

Консенсус покупки. Аналитики ожидают восстановления с посттрибыльных минимумов к диапазону $88-$90 в течение 12 месяцев. |

|

Медиана Benzinga / Аналитик |

$87-$88 |

Покупка. Оптимизм вокруг импульса AI-заказов и интеграции Splunk, с некоторой неопределенностью по марже. |

|

Morgan Stanley (Meta Marshall) |

$69-$75 |

Hold/Осторожно. Подчеркивает риск перехода оборудования и неопределенность выполнения интеграции Splunk. |

|

HSBC |

$69 |

Осторожно. Препятствия для маржи от затрат на память и потенциальное тарифное давление на прибыль. |

|

Консенсус Уолл-стрит |

$88-$90 |

Покупка. Аналитики видят потенциал роста, если заказы AI-инфраструктуры конвертируются в доходы. |

Бычий сценарий: всплеск спроса на AI и окупаемость платформы Splunk могут привести CSCO к $95-$100

Бычьи аналитики утверждают, что недавняя распродажа предлагает привлекательную точку входа перед потенциальными катализаторами. Цель Cisco в $5 миллиардов заказов AI-инфраструктуры на 2026 финансовый год сигнализирует об ускоряющемся спросе, поскольку гиперскейлеры расширяют мощности AI-сетей. Если этот цикл расходов продолжится через 2027 финансовый год, рост доходов может остаться в диапазоне 8-10%.

Тем временем более глубокая интеграция Splunk и кросс-продажи платформы могут начать значимо вносить вклад в повторяющиеся доходы к концу 2026 финансового года. Цель Evercore ISI Group в $100 предполагает рост не-GAAP EPS к $4,40-$4,60 в течение 12-18 месяцев. Достижение бычьего сценария $95-$100 вероятно потребует устойчивого роста AI-заказов и четких доказательств расширения доходов, обусловленного Splunk.

Медвежий сценарий: давление на маржу и переходный риск могут удерживать CSCO около $65-$75

Осторожный прогноз сосредоточен на трех основных рисках. Растущие затраты на компоненты памяти могут давить на валовую маржу продуктов даже при росте доходов. Операционный денежный поток упал на 19% в годовом исчислении во втором квартале, в то время как капитальные расходы увеличились, снижая краткосрочный свободный денежный поток. Кроме того, интеграция Splunk несет риск выполнения.

Если кросс-продажи развиваются медленнее ожидаемого или циклы корпоративных расходов задерживают принятие платформы, приобретение за $28 миллиардов может давить на прибыль дольше ожидаемого. Цель HSBC в $69 и осторожная позиция Morgan Stanley отражают сценарий, где тарифные давления, более медленные вклады Splunk и более мягкие AI-расходы удерживают акцию в торговле между $65 и $75, пока маржа не улучшится.

Как торговать акциями Cisco (CSCO) на BingX

BingX предоставляет пользователям несколько способов получить экспозицию к цене акций Cisco без открытия традиционного брокерского счета. Варианты включают токенизированные акции Ondo на спот-рынках и бессрочные фьючерсы с расчетом в USDT. Доступность варьируется в зависимости от региона и регулятивных требований.

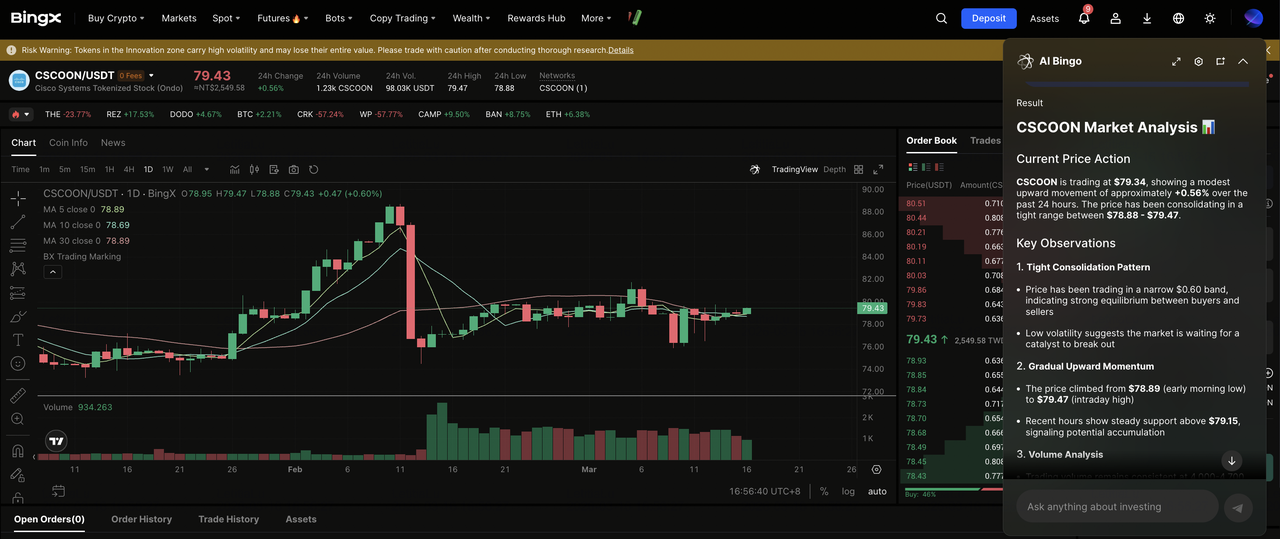

Купить токенизированные акции Cisco Ondo (CSCOON) на споте

Пользователи могут торговать токенизированными акциями Cisco на BingX Spot используя USDT, обеспечивая дробную экспозицию и непрерывный доступ к движениям цены CSCO в среде криптоторговли.

- Создайте и защитите свой аккаунт BingX: Зарегистрируйтесь на BingX, завершите верификацию личности (KYC) при необходимости и включите функции безопасности, такие как двухфакторная аутентификация (2FA) для защиты вашего аккаунта.

- Депозит USDT или поддерживаемых активов: Переведите USDT или другие поддерживаемые стейблкоины в ваш кошелек BingX. Убедитесь, что выбрали правильную блокчейн-сеть и проверьте любые минимальные требования к депозиту или комиссии.

- Найдите CSCOON в спот-торговле: Перейдите на спот-рынок и найдите CSCOON/USDT. Просмотрите цену в реальном времени, глубину книги ордеров и недавнюю торговую активность перед продолжением.

- Используйте BingX AI для оценки рыночных условий: Перед размещением ордера вы можете спросить BingX AI о недавних трендах цены CSCO, ключевых технических уровнях или краткосрочных настроениях, связанных со стратегией AI-инфраструктуры Cisco и предстоящими катализаторами прибыли.

- Разместите свой ордер на покупку: Выберите рыночный ордер для немедленного исполнения или лимитный ордер для установки желаемой цены входа. Введите сумму покупки и подтвердите сделку.

После завершения ваши токенизированные акции Cisco появятся в вашем спот-кошельке BingX и могут храниться вместе с другими криптоактивами.

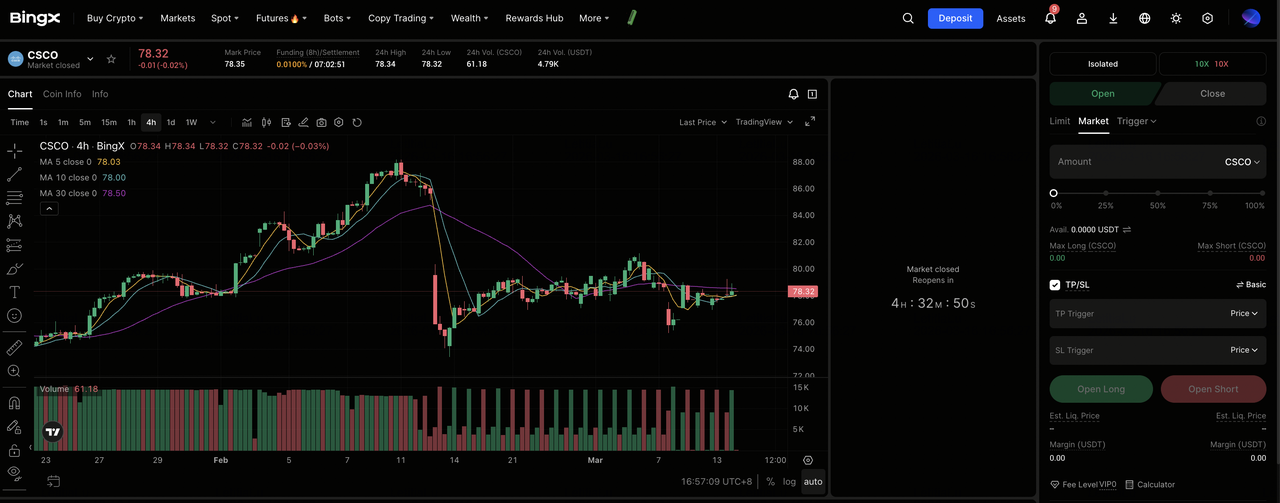

Лонг или шорт бессрочных акций Cisco (CSCO) с USDT на BingX Futures

Вы можете торговать бессрочными фьючерсами на акции Cisco на BingX TradFi используя USDT для получения левериджированной экспозиции или открытия длинных и коротких позиций. Эти контракты с расчетом в USDT отслеживают цену акций CSCO и не имеют даты истечения.

- Перейдите в BingX TradFi и выберите фьючерсы на акции: Перейдите в раздел BingX Futures и выберите фьючерсы на акции из меню продуктов.

- Найдите бессрочный контракт CSCO/USDT: Используйте строку поиска, чтобы найти бессрочный контракт CSCO/USDT и просмотрите текущую цену, ставку финансирования и открытый интерес перед продолжением.

- Проверьте торговую сессию: Cisco (CSCO) следует расписанию Nasdaq.

- Обычные часы: 9:30 AM – 4:00 PM Восточное время (ET), понедельник-пятница

- Пре-маркет: 4:00 AM – 9:30 AM ET

- После часов: 4:00 PM – 8:00 PM ET

- Выберите ваш режим маржи и кредитное плечо: Выберите между изолированным или кросс-режимом маржи и установите ваше кредитное плечо. CSCO может резко двигаться на новостях о прибыли и заголовках торговой политики. 2x-3x кредитное плечо является часто упоминаемым диапазоном для управления риском вокруг событийных катализаторов, таких как отчет о прибыли третьего квартала 2026 финансового года 20 мая 2026 года.

- Выберите ваше направление и разместите ваш ордер: Выберите открыть лонг, если ожидаете импульс заказов AI-инфраструктуры, прогресс интеграции Splunk и ясность по тарифам для подтверждения восстановления к целям аналитиков; или открыть шорт, если ожидаете продолжения давления на маржу, более медленные кросс-продажи Splunk и разочарование в руководстве по прибыли в третьем квартале.

- Установите уровни тейк-профита и стоп-лосса: Используйте ордера тейк-профит/стоп-лосс перед крупными событийными катализаторами. CSCO упала примерно на 10-12% после прибыли второго квартала, иллюстрируя, как быстро акция может двигаться при изменениях руководства и сюрпризах маржи.

Топ-5 рисков, которые должны отслеживать инвесторы Cisco в 2026 году

Несмотря на сильную рыночную позицию Cisco и рекордные доходы, инвесторы должны отслеживать несколько рисков, которые могут повлиять на производительность CSCO в 2026 году.

- Давление на маржу от растущих затрат на память: Более высокие цены на компоненты памяти уже сжимают валовую маржу продуктов. Если эти затраты продолжат расти через 2026 финансовый год, маржа Cisco может упасть ниже руководства и создать давление на прибыль даже при продолжающемся росте доходов.

- Тарифный риск и риск торговой политики: Cisco признала тарифные воздействия в своем руководстве на 2026 финансовый год. Поскольку компания сильно полагается на производство и поставки компонентов из Азии, дальнейшая эскалация торговой политики может увеличить затраты и снизить маржу для ее продуктов AI-инфраструктуры.

- Выполнение интеграции Splunk: Приобретение Splunk за $28 миллиардов должно генерировать значимый рост кросс-продаж и платформенные доходы. Если корпоративное принятие медленнее ожидаемого или затраты на интеграцию увеличиваются, приобретение может давить на прибыль дольше ожидаемого.

- Конкуренция в AI-сетях: Cisco сталкивается с растущей конкуренцией в сетях AI-дата-центров от Arista Networks, Juniper (теперь часть HPE) и поддерживаемых гиперскейлерами белых коробок поставщиков. Если платформа Silicon One от Cisco потеряет долю или гиперскейлеры ускорят принятие пользовательского кремния, рост AI-сетей может не достичь цели в $5 миллиардов заказов.

- Чувствительность оценки к разочарованию в прибыли: При примерно 25-26 раз форвардных не-GAAP доходов CSCO оценена для продолжения роста. Как показала реакция на прибыль второго квартала, даже сильные результаты могут вызвать распродажи, если руководство только соответствует ожиданиям. Любой промах по прибыли может толкнуть акцию обратно к диапазону $65-$70.

Заключение: стоит ли инвестировать в акции Cisco (CSCO) в 2026 году?

Медвежий аргумент для Cisco долгое время фокусировался на коммодитизации оборудования и сложности перехода за пределы ее устаревшего бизнеса сетевого оборудования. Публикация прибыли за второй квартал 2026 финансового года показала, что эти опасения остаются. Даже рекордный квартал с 10% ростом доходов и 31% ростом GAAP EPS сопровождался 10-12% послепрбыльной распродажей, когда руководство по марже разочаровало. Однако те же результаты также подчеркнули прогресс в стратегическом сдвиге Cisco. Заказы AI-инфраструктуры достигли $2,1 миллиарда в одном квартале, прогноз заказов AI на 2026 финансовый год был повышен до $5 миллиардов, и спрос вырос во всех основных регионах.

С CSCO, торгующейся около $78,33, ниже консенсусных целей около $88-$90, но значительно выше своего 52-недельного минимума, ключевой вопрос заключается в том, сможет ли отчет о прибыли третьего квартала 2026 финансового года 20 мая продемонстрировать улучшение маржи и значимый прогресс интеграции Splunk. Три показателя, вероятно, определят краткосрочный прогноз: производительность валовой маржи третьего квартала, прогресс к цели заказов AI-инфраструктуры в $5 миллиардов и развития в тарифной политике США, влияющей на импорт оборудования. Если эти факторы развиваются положительно, консенсусный диапазон аналитиков $88-$90 может стать достижимым до конца года.

Напоминание о риске: Эта статья предназначена только для информационных целей и не является инвестиционным советом. Акции Cisco несут риски, включая давление на маржу оборудования, неопределенность торговой политики, выполнение интеграции Splunk, конкурентную динамику в AI-сетях и чувствительность оценки к руководству по прибыли. Инвесторы должны провести собственное исследование перед принятием инвестиционных решений.

Связанное чтение

- Как торговать форекс, сырьевые товары, акции и индексы с BingX TradFi: руководство для начинающих (2026)

- Топ AI токенизированных акций для наблюдения в 2026 году

- Прогноз акций Alphabet (GOOGL) на 2026 год: могут ли Gemini и Google Cloud AI привести GOOGL выше $420?

- Прогноз цены акций Nvidia (NVDA) на 2026 год: могут ли Blackwell и Vera Rubin вернуть NVDA к $300?

- Прогноз акций Intel (INTC) на 2026 год: прорыв литейного производства к $89 или ловушка стоимости?