В 2025 году серебро показало один из самых взрывных ралли в современной истории товарного рынка, подскочив более чем на 140% и решительно пробив многодесятилетнее сопротивление. К началу 2026 года серебро вошло в трехзначную территорию, вызвав глобальные дебаты: серебро только начинается или приближается к циклическому пику?

Серебро входит в 2026 год в принципиально иной позиции, чем в любой момент за последнее десятилетие. Структурный дефицит предложения, ускоряющийся промышленный спрос от солнечной энергетики, электромобилей и инфраструктуры ИИ, а также изменяющийся макрорежим превратили серебро из отстающего драгоценного металла в один из самых волатильных и асимметричных активов на мировых рынках.

Это руководство разбирает прогноз цены серебра на 2026 год, используя данные крупных банков, техническую рыночную структуру, динамику физического предложения и макросценарии. Вы также узнаете, как получить доступ к серебру на BingX, как через токенизированное спотовое серебро, так и через фьючерсы на серебро с криптовалютным расчетом, не полагаясь на традиционных товарных брокеров.

Ключевые моменты

• Серебро подскочило более чем на 140% в 2025 году, значительно опередив золото и большинство мировых товаров

• Крупные банки прогнозируют средние значения $56–65/унция в 2026 году, в то время как оптимистичные сценарии простираются до $135–309/унция

• Ожидается структурный дефицит предложения шестой год подряд, когда предложение шахт отстает от спроса

• Серебро остается крайне волатильным, и коррекции на 30–50% исторически характерны даже в сильных бычьих рынках

• Инвесторы могут торговать серебром на BingX через токенизированное спотовое серебро или фьючерсы на серебро с криптовалютным расчетом, с гибкими инструментами управления рисками, работающими на BingX AI

Что такое серебро (XAG)?

Серебро — это гибридный актив, который находится на пересечении денежного хеджирования и промышленного производства, что делает его структурно более волатильным и потенциально более асимметричным, чем золото. В отличие от золота, где более 85–90% годового спроса приходится на инвестиции, ювелирные изделия и запасы центральных банков, спрос на серебро более равномерно распределен между промышленным использованием на 55–60% и инвестициями, ювелирными изделиями и серебряными изделиями на 40–45%, согласно данным Института серебра.

С промышленной стороны, серебро является незаменимым материалом в нескольких быстро растущих секторах. Только солнечные фотогальванические элементы потребляют сейчас более 200+ миллионов унций в год, примерно одну пятую от мирового предложения шахт, в то время как спрос от электромобилей, энергосетей, полупроводников и дата-центров ИИ продолжает расти. Критично то, что предложение серебра не успевает за темпами: рынок входит в шестой подряд год структурного дефицита, с годовой нехваткой, оцениваемой в 100–120 миллионов унций.

Эта двойная роль объясняет отличительное ценовое поведение серебра. На ранних этапах снижения риска серебро часто показывает худшие результаты, чем золото, потому что его промышленная подверженность давит на настроения. Но как только становятся видны денежное смягчение, инвестиционные притоки и физическая нехватка, серебро исторически превосходит золото в процентном соотношении, особенно на поздних стадиях бычьих рынков драгоценных металлов. В 2025 году, например, золото выросло примерно на 64%, в то время как серебро подскочило более чем на 140%, один из крупнейших относительных разрывов в истории.

Важность серебра в 2026 году усиливается тремя силами, сходящимися одновременно:

• Денежное смягчение и снижающиеся реальные доходности: Более низкие ставки снижают альтернативные издержки держания активов, не приносящих доход, исторически сильный попутный ветер для серебра во время фаз смягчения в конце цикла.

• Структурный рост промышленного спроса: Электрификация, возобновляемая энергия и инфраструктура ИИ движут многолетний рост спроса, который в значительной степени нечувствителен к краткосрочным ценовым колебаниям.

• Неэластичные ограничения предложения: Примерно 75% производства серебра добывается как побочный продукт меди, свинца и цинка, что означает, что более высокие цены на серебро не быстро переводятся в более высокую добычу.

Вместе эти факторы предполагают, что серебро больше не торгуется исключительно как циклический промышленный металл или вторичный драгоценный металл. Вместо этого оно вошло в новый оценочный режим, где макрополитика, физическая нехватка и промышленная необходимость взаимодействуют для создания более высокой волатильности, но также потенциально более высоких долгосрочных ценовых минимумов, направляясь в 2026 год.

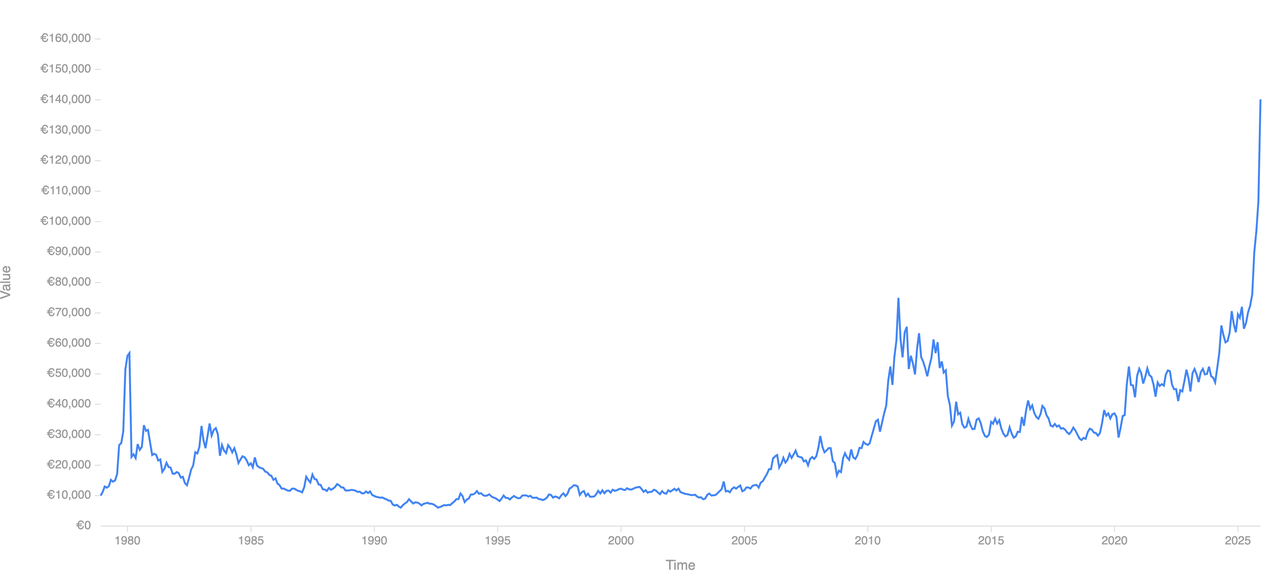

Историческая производительность серебра в рыночных циклах: от $2 до $112+

Историческая производительность серебра | Источник: Curvo

Ценовая история серебра определяется высокоамплитудными циклами подъема-спада, с движениями, которые обычно больше и быстрее, чем у золота, из-за меньшего размера рынка серебра, двойной промышленно-денежной роли и неэластичности предложения. С момента распада Бреттон-Вудской системы серебро показало некоторые из самых экстремальных процентных колебаний среди основных товаров.

1. Инфляционный цикл 1970-х: После того как США отказались от золотого стандарта в 1971 году, серебро торговалось ниже $2/унция. Когда инфляция подскочила до двузначных значений, реальные доходности стали глубоко отрицательными, а уверенность в фиатных валютах подорвалась, цены на серебро взлетели, поднявшись почти до $50/унция к январю 1980 года, рост более чем на 2300% менее чем за десятилетие. Это ралли достигло пика во время максимальной денежной нестабильности и спекулятивного спроса, прежде чем рухнуло, когда политика ужесточилась.

2. Эра дезинфляции 1980–2000: Цикл ужесточения под руководством Волкера обратил судьбы серебра. Реальные процентные ставки резко выросли, доллар США укрепился, а инфляционные ожидания рухнули. Серебро упало более чем на 80% с пика 1980 года и провело почти два десятилетия в диапазоне, в основном торгуясь между $3 и $6/унция, отражая продолжительный период денежной стабильности и слабого инвестиционного спроса.

3. Ралли кризиса 2008–2011: Серебро подтвердило свою чувствительность к денежному стрессу во время финансового кризиса 2008 года. Цены восстановились с около $9/унция в конце 2008 года до внутридневного максимума около $49/унция в апреле 2011 года, рост примерно на 440%. Это движение было вызвано нулевыми процентными ставками, количественным смягчением и всплеском розничного инвестиционного спроса. Однако, как только политика нормализовалась, а притоки в ETF обратились вспять, серебро скорректировалось более чем на 60%, подчеркивая его чувствительность к сдвигам в ликвидности и настроениях.

4. Пандемический шок 2020: Во время шока COVID-19 серебро выросло с диапазона $12–$15/унция до выше $29/унция, когда центральные банки развязали беспрецедентные стимулы. В отличие от золота, которое достигло устойчивых новых максимумов, серебро провело следующие годы, консолидируясь ниже своего пика 2011 года, ограниченное неравномерным промышленным восстановлением и колеблющимся инвестиционным спросом.

5. Структурный прорыв 2024–2025: Период 2024–2025 годов ознаменовал решительный сдвиг режима. Серебро пробило выше зоны сопротивления $50–$55/унция, которая ограничивала цены более 13 лет, спровоцировав быстрое ускорение в территорию ценового открытия. Только в 2025 году серебро подскочило более чем на 140%, значительно превзойдя рост золота на 64%, поскольку структурные дефициты предложения, рекордные притоки в ETF и ускоряющийся промышленный спрос сошлись впервые за десятилетия.

Ключевой вывод: Серебро редко тренд плавно. Исторически оно отстает от золота на ранней фазе макростресса, но как только денежное смягчение, инвестиционные потоки и физическая нехватка выравниваются, серебро имеет тенденцию яростно превосходить золото в процентном соотношении, часто поздно в цикле драгоценных металлов. Этот паттерн помогает объяснить как взрывной восходящий потенциал серебра, так и его одинаково резкие просадки, направляясь в 2026 год.

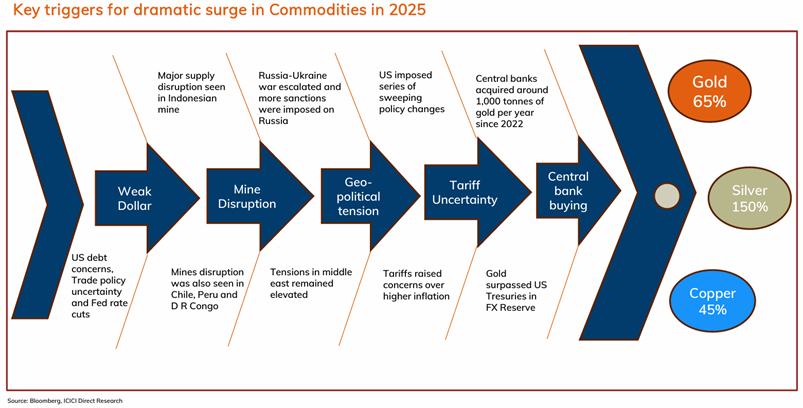

Почему серебро взорвалось более чем на 140% в 2025 году: четыре структурных драйвера

Рост серебра на 140%+ в 2025 году не был результатом одного спекулятивного катализатора. Это отражало редкое выравнивание физических, денежных и позиционных сил, многие из которых накапливались годами, но сошлись решительно только в прошлом году.

1. Шок промышленного спроса, поскольку солнечная индустрия движет 20-25% спроса на серебро

Промышленный спрос на серебро достиг рекордных уровней в 2025 году, движимый в основном электрификацией и технологиями, интенсивно использующими данные.

• Солнечные фотогальванические элементы потребляют сейчас более 200 миллионов унций в год, составляя примерно 20–25% от глобального годового предложения серебра, согласно отраслевым оценкам.

• Электромобили, модернизация энергосетей, полупроводники и высокоэффективная электроника добавили еще 150–200 миллионов унций структурно растущего спроса.

• Дата-центры ИИ значительно увеличили использование серебра в высокопроводящих соединителях, системах распределения энергии и охлаждающей инфраструктуре, применениях, где серебро не имеет экономически жизнеспособной замены.

Критично, что этот спрос нециклический. В отличие от ювелирных изделий, он привязан к долгосрочным капитальным расходам и политически управляемым энергетическим переходам, делая его менее чувствительным к краткосрочным ценовым колебаниям.

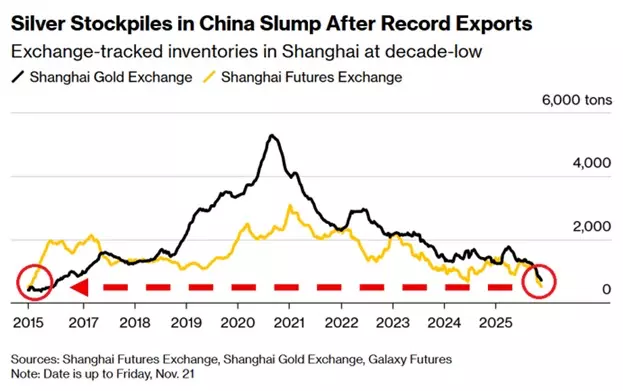

2. Постоянные дефициты предложения шестой год подряд и неэластичная добыча

Запасы серебра в Китае | Источник: IG.com

Рынок серебра вошел в свой шестой подряд год структурного дефицита в 2025 году, со спросом, постоянно превышающим предложение шахт и переработку.

• Годовые дефициты предложения оцениваются около 100–120 миллионов унций, истощая надземные запасы.

• Примерно 75% серебра производится как побочный продукт добычи меди, свинца и цинка, что означает, что решения о добыче движимы экономикой цветных металлов, а не ценами на серебро.

• Новые первичные проекты по серебру обычно требуют 5–7 лет для достижения производства, ограничивая краткосрочную реакцию предложения даже при более высоких ценах.

Эта неэластичность предложения означает, что цена становится единственным балансирующим механизмом, когда спрос ускоряется, усиливая восходящие движения во время напряженных рыночных условий.

3. Денежные попутные ветры и падающие альтернативные издержки

Денежные условия повернулись решительно поддерживающими в 2025 году.

• Реальные доходности США значимо снизились во второй половине года, поскольку инфляция охлаждалась быстрее номинальных ставок.

• Рынки заложили множественные сокращения ставок в США и основных развитых экономиках, снижая альтернативные издержки держания активов без доходности, таких как серебро.

• Исторически серебро показывало свою сильнейшую относительную производительность поздно в циклах смягчения, когда ликвидность улучшается и инвесторы движутся дальше по кривой риска.

Эта среда повысила как инвестиционный спрос, так и спекулятивное позиционирование, особенно через ETF и фьючерсы, укрепляя ралли.

4. Сжатие отношения золото-серебро до 60:1 спровоцировало потоки догоняющего роста

Ключевые драйверы роста товаров в 2025 году | Источник: ICICI Direct

Одним из самых мощных ускорителей в 2025 году было быстрое сжатие отношения золото-серебро.

• Отношение рухнуло с выше 100:1 в начале цикла до около 60:1 к концу 2025 года.

• Исторически серебро имеет тенденцию агрессивно превосходить, когда отношение пробивает ниже долгосрочного сопротивления, поскольку стратегии относительной стоимости и моментума ротируют из золота в серебро.

• Предыдущие секулярные бычьи рынки серебра видели сжатие отношения к 40 или даже низким 30-м, подразумевая существенный дальнейший рост для серебра, если тенденция продолжится.

Для инвесторов эта динамика отношения имела значение, поскольку сигнализировала, что серебро больше не отстает от золота — но входит в свою фазу высокобетного превосходства.

Итог: Ралли серебра 2025 года было структурно обусловлено. Промышленная нехватка, негибкое предложение, денежное смягчение и позиционирование по относительной стоимости выровнялись в одно время, создавая условия для одного из сильнейших продвижений серебра в современной рыночной истории и устанавливая сцену для повышенной волатильности, направляясь в 2026 год.

Прогнозы цены серебра на 2026 год: насколько высоко или низко может пойти XAG?

После одного из сильнейших годовых ралли в современной истории, перспективы серебра на 2026 год лучше всего подходить через сценарный анализ, а не единую заголовочную цель. Дисперсия прогнозов широка, поскольку серебро сидит на пересечении денежной политики, промышленной нехватки и инвестиционного позиционирования — трех переменных, которые могут быстро сдвигаться.

1. Базовый сценарий: консолидация со структурной поддержкой

Ожидаемый диапазон: $56–$75 за унцию

В базовом сценарии серебро проводит большую часть 2026 года, консолидируя свои взрывные достижения 2025 года через резкую, двустороннюю волатильность, а не трендирует решительно выше. Крупные банки, включая BMO, TD Securities и ICICI Direct, ожидают, что серебро останется в диапазоне, но на повышенном уровне, поскольку физические фундаменталы продолжают обеспечивать сильный минимум. Прогнозируется, что глобальный рынок серебра останется в дефиците шестой подряд год, с оценочными нехватками 100–120 миллионов унций, ограничивая устойчивое снижение даже во время откатов.

В то же время инвестиционный спрос стабилизируется, а не ускоряется. Глобальные запасы серебра в ETF выравниваются, но не разматываются агрессивно, удерживая цены закрепленными выше бывшего сопротивления около $50. Денежные условия поворачиваются инкрементально поддерживающими, поскольку сокращения ставок приходят постепенно, сдерживая реальные доходности без запуска полного цикла снижения риска. Исторически этот паттерн — коррекции на 20–30%, более высокие минимумы и продолжительная волатильность — типичен после того, как серебро входит в территорию ценового открытия, отражая переваривание, а не истощение.

2. Бычий сценарий: ускорение в конце цикла

Ожидаемый диапазон: $100–$135+ за унцию

Сценарии хвостового риска: $200–$300+

Бычий сценарий предполагает, что серебро входит в фазу ускорения в конце цикла, характерную для бычьих рынков драгоценных металлов, где относительная оценка и потоки капитала доминируют над фундаменталами. Bank of America ожидает, что золото приблизится к $6000/унция в 2026 году, и если золото удержится около этих уровней, рост серебра становится все более движимым сжатием отношения золото-серебро, а не автономным спросом. При нынешнем отношении около 59, движение к историческим минимумам бычьего рынка около 40, как видели в 2011 году, математически подразумевает цены на серебро в диапазоне $130–$140, даже без новых максимумов золота.

Возобновленные притоки в ETF и розничное участие усиливают это движение. Майкл Видмер из BofA оценивает, что относительно скромные увеличения в инвестиционном спросе, порядка 10–15%, могли бы иметь чрезмерные ценовые эффекты из-за гораздо меньшего и менее ликвидного рынка серебра по сравнению с золотом. В экстремальных средах хвостового риска, отмеченных эрозией уверенности в валюте, агрессивным денежным смягчением или финансовой нестабильностью, серебро исторически перестреливало фундаменталы. При таких условиях $200–$300+ становится математически вероятным, хотя крайне волатильным и структурно нестабильным.

3. Медвежий сценарий: возврат к среднему без структурного срыва

Ожидаемый диапазон: $50–$70 за унцию

Медвежий сценарий отражает макрорелиф-трейд, а не срыв долгосрочного тезиса серебра. Более сильный доллар США, задержанные сокращения ставок или улучшающиеся ожидания роста толкают реальные доходности выше, снижая спекулятивный спрос и давя на цены. После роста более чем на 140% в 2025 году серебро проходит коррекцию на 30–50%, соответствуя историческим откатам, наблюдаемым во время предыдущих бычьих рынков, включая 2010–2011 годы.

В то же время повышенные цены поощряют краткосрочную промышленную экономию, особенно в фотогальванике, электронике и производстве, смягчая спрос на марже. Однако даже в этом сценарии серебро остается структурно поддержанным постоянными дефицитами предложения и ограниченной эластичностью предложения шахт. Важно, что коррекция в диапазон $50–$70 все еще оставила бы серебро значительно выше его до-2024 торгового диапазона, сохраняя долгосрочную структуру прорыва, а не аннулируя ее.

Перекуплено ли серебро или все еще недопредставлено?

Несмотря на трехзначные цены, серебро не кажется широко перекупленным, если измерять распределением портфеля, а не ценовым моментумом. Институциональные инвесторы все еще распределяют значительно ниже 1% активов на серебро, по сравнению с 2–3%+ обычно удерживаемыми в золоте во время ралли драгоценных металлов в конце цикла, оставляя позиционирование исторически легким. Хотя розничное участие подскочило в 2025 году, потоки были сконцентрированы в фьючерсах и краткосрочных ETF, усиливая волатильность без истощения долгосрочного спроса.

В то же время общая рыночная стоимость серебра остается небольшой частью от золота, что означает, что даже скромные перераспределения, такие как сдвиг на 0,2–0,3% от институциональных портфелей, могут двигать цены непропорционально. Этот дисбаланс позиционирования объясняет, почему серебро входит в 2026 год с высокой волатильностью, но твердой структурной поддержкой: резкие откаты вероятны, но устойчивые срывы труднее оправдать, пока дефициты предложения сохраняются, а денежные условия остаются аккомодативными.

Как торговать спотовым серебром и фьючерсами на BingX

BingX позволяет трейдерам и инвесторам получить доступ к серебру через криптонативную, гибкую структуру, без традиционных товарных счетов. BingX AI предоставляет отслеживание волатильности в реальном времени, трендовые сигналы и индикаторы риска, чтобы помочь трейдерам навигировать по быстро движущемуся рынку серебра.

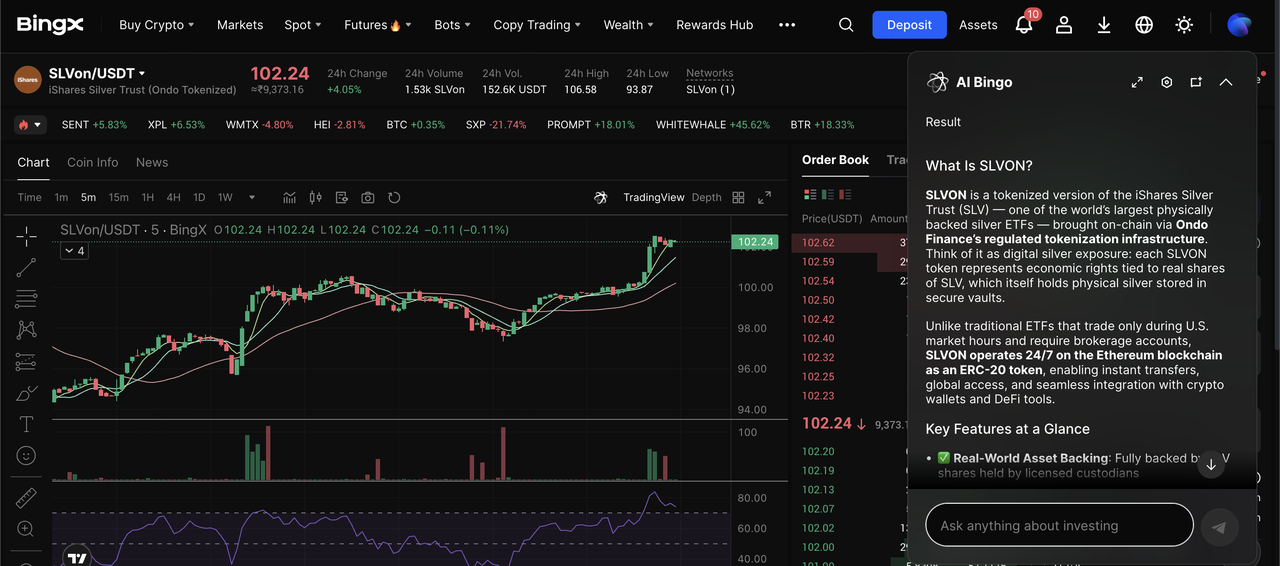

1. Покупка, продажа или удержание токенизированного серебряного ETF через SLVon на спотовом рынке BingX

Торговая пара SLVon/USDT на спотовом рынке с аналитикой BingX AI

Торговля SLVON, токенизированным серебряным ETF на BingX, предоставляет прямой способ получить прямое, нелевереджированное воздействие на цены серебра без работы с физическими слитками или традиционными товарными брокерами. SLVON — это блокчейн-представление iShares Silver Trust от Ondo Finance, разработанное для отслеживания стоимости чистых активов ETF путем предоставления блокчейн-основанного экономического воздействия на физическое серебро, удерживаемое регулируемыми кастодианами.

1. Войдите в свой аккаунт BingX и откройте раздел спот торговли.

2. Найдите SLVON/ USDT, токенизированную версию серебряного ETF.

3. Разместите ордер на покупку, используя USDT, чтобы отслеживать движения цены серебра в соотношении 1:1.

4. Удерживайте позицию как среднесрочное распределение или перебалансируйте наряду с другими криптоактивами по мере развития рыночных условий.

2. Торговля левереджированными фьючерсами на серебро с криптовалютой на BingX

Бессрочный контракт SILVER/USDT на фьючерсном рынке

Фьючерсы на серебро на BingX TradFi позволяют активным трейдерам идти в лонг или шорт и торговать волатильностью серебра, используя контракты с криптовалютным расчетом.

1. Перейдите в раздел фьючерсной торговли на BingX.

2. Выберите бессрочный контракт на серебро с расчетом в криптовалюте.

3. Выберите ваше направление: идите в лонг, если ожидаете роста цен, или в шорт, если ожидаете отката.

4. Установите низкое кредитное плечо 2x–5x для управления волатильностью серебра.

5. Добавьте ордера стоп-лосс и тейк-профит перед подтверждением сделки для контроля риска.

4 ключевых риска для наблюдения при торговле серебром в 2026 году

Восходящий потенциал серебра в 2026 году сопровождается необычно высоким риском, и понимание того, откуда могут происходить просадки, является существенным перед определением размера любой позиции.

1. Риск экстремальной волатильности: Исторически бычьи рынки серебра включают частые просадки на 30–50%. Во время ралли 2011 года цены упали более чем на 60% в течение двух лет, и даже в сильных циклах коррекции на 20–30% часто происходят за недели, а не месяцы.

2. Сюрпризы денежной политики: Серебро крайне чувствительно к реальным доходностям и доллару США. Задержанный цикл смягчения ФРС, возобновленная инфляция, принуждающая к более высоким ставкам, или сила доллара могли бы резко сжать цены, даже если долгосрочные фундаменталы остаются неповрежденными.

3. Эластичность промышленного спроса: При ценах выше $80–$100/унция производители могут ускорить экономию, замещение или повышение эффективности, особенно в солнечной энергетике и электронике, замедляя рост спроса на марже.

4. Риск спекулятивного позиционирования: Большая доля недавних притоков серебра пришла через фьючерсы и краткосрочные инструменты, которые могут быстро обратиться. Когда позиционирование, движимое моментумом, разматывается, волатильность имеет тенденцию усиливать, а не сглаживать ценовое действие.

Стоит ли инвестировать в серебро в 2026 году?

Серебро в 2026 году вряд ли повторит прямолинейные достижения 2025 года, но его структурный бычий кейс остается неповрежденным. Постоянные дефициты предложения, растущий промышленный спрос и денежная динамика в конце цикла поддерживают более высокие долгосрочные цены, даже когда волатильность увеличивается.

Для инвесторов серебро работает лучше всего как стратегическое, управляемое по риску распределение, а не односторонняя левереджированная ставка. С BingX, предлагающим как токенизированное спотовое воздействие, так и фьючерсы с криптовалютным расчетом, трейдеры могут участвовать в росте серебра, сохраняя гибкость в различных рыночных сценариях.

Как всегда, определение размера позиции, терпение и дисциплинированное управление рисками имеют большее значение в серебре, чем почти в любом другом крупном активе.