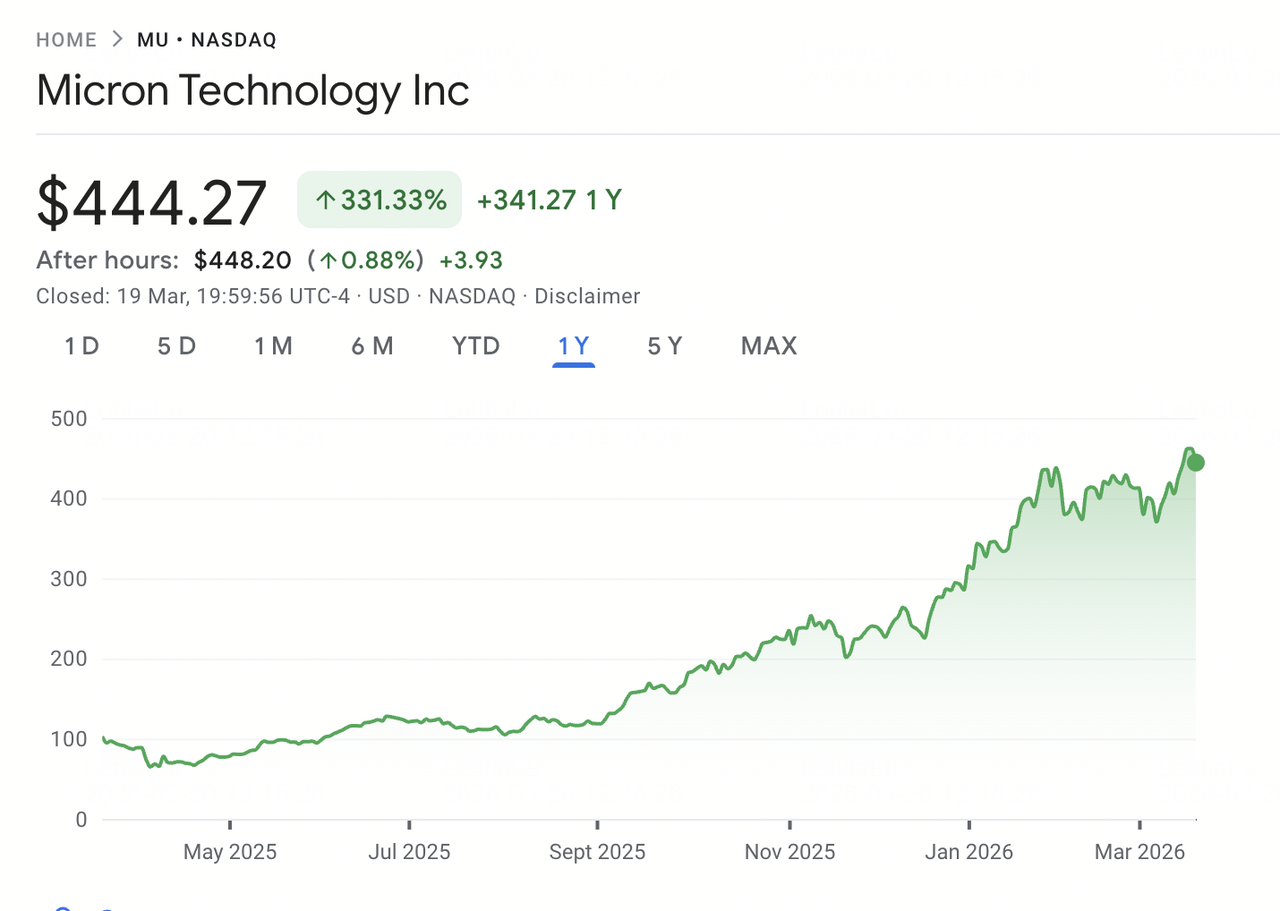

Micron Technology стала одной из определяющих историй развития инфраструктуры ИИ. Поскольку центры обработки данных по всему миру масштабируют кластеры GPU для обучения и запуска моделей искусственного интеллекта, спрос на высокопропускную память (HBM) и продвинутую DRAM растет быстрее, чем отрасль может поставлять. Micron, один из всего лишь трех крупных производителей DRAM в мире наряду с SK Hynix и Samsung, стал основным бенефициаром. Акции выросли примерно на 340% за прошлый год, достигнув исторического максимума в $471,34 в марте 2026 года, прежде чем откатиться.

18 марта 2026 года Micron представил результаты второго квартала 2026 финансового года, которые побили рекорды компании по выручке, валовой марже, прибыли на акцию и свободному денежному потоку. Выручка второго квартала достигла $23,86 млрд, почти утроившись по сравнению с аналогичным периодом прошлого года, в то время как прогноз на третий квартал в размере $33,5 млрд превысил годовую выручку любого года в истории компании до 2024 финансового года. Несмотря на это, акции упали примерно на 4% в следующей сессии в классической реакции "продавать по новостям", закрывшись около $444 19 марта. Откат был обусловлен обеспокоенностью по поводу повышенного прогноза капитальных затрат на 2026 финансовый год выше $25 млрд и понижения рейтинга от Summit Insights. По состоянию на 20 марта 2026 года MU торгуется около $444, при этом целевые цены аналитиков варьируются от $500 до $525 на верхнем уровне. Данное руководство рассматривает прогнозы MU на 2026 год, используя последние данные от Bernstein, RBC Capital, Needham, TD Cowen, Wedbush и Rosenblatt Securities.

Примечание: Финансовый год Micron длится с сентября по август. Второй квартал 2026 финансового года закончился 26 февраля 2026 года. Следующий отчет о прибылях, охватывающий третий квартал 2026 финансового года, запланирован на 1 июля 2026 года.

Ключевые моменты: 5 главных вещей, которые инвесторы Micron должны знать в 2026 году

Прогнозы Micron на 2026 год отражают исключительный краткосрочный импульс, обусловленный спросом на инфраструктуру ИИ, на фоне вопросов о долговечности восходящего цикла памяти и масштабах капитала, необходимого для его поддержания. Вот пять ключевых цифр и тем, формирующих инвестиционный кейс.

- Выручка второго квартала 2026 финансового года достигла рекордных $23,86 млрд, увеличившись на 196% в годовом выражении: Выручка Micron во втором квартале почти утроилась по сравнению с аналогичным периодом прошлого года, превзойдя ожидания примерно в $19,2 млрд. Прибыль на акцию по стандартам не-GAAP в размере $12,20 превысила консенсус-прогноз $8,79 на 39%, в то время как валовая маржа расширилась до 74,6% с 56,8%, что было обусловлено сильным ценообразованием и более богатым миксом продуктов HBM.

- Прогноз на третий квартал 2026 финансового года указывает на выручку в $33,5 млрд и прибыль на акцию $19,15: Руководство дало прогноз выручки на третий квартал в размере $33,5 млрд, что более чем в три раза превышает $9,3 млрд, зафиксированные годом ранее. Прогноз прибыли на акцию $19,15 значительно превысил консенсус ~$12,05. Валовая маржа ~81% стала бы еще одним шагом вверх, поддерживаемая более сильным ценообразованием DRAM и HBM, более низкими удельными затратами и благоприятным миксом.

- Производство HBM4 началось с уже обязательной мощностью на 2026 год: 16 марта 2026 года Micron вошел в крупносерийное производство HBM4 для Nvidia платформы Vera Rubin, наряду с PCIe Gen6 SSD и SOCAMM2. Компания заявила, что по существу вся мощность HBM на 2026 год уже зафиксирована под соглашениями по ценам и объемам, снижая неопределенность по краткосрочной выручке.

- Капитальные затраты на 2026 финансовый год повышены выше $25 млрд для финансирования расширения: Micron повысил свой прогноз капитальных затрат на 2026 финансовый год выше $25 млрд для расширения мощностей HBM и DRAM. Дальнейшие увеличения ожидаются в 2027 году, поскольку компания строит производственные площадки в Айдахо и Нью-Йорке, расширяет мощности в Сингапуре и Японии и наращивает свое предприятие в Индии. Этот масштаб инвестиций способствовал послеотчетной распродаже.

- Консенсус аналитиков остается "настоятельная покупка" с целевыми ценами до $500–$525: После результатов второго квартала несколько фирм повысили ценовые цели, включая Bernstein до $510 и RBC Capital до $525, другие на уровне $500. Средняя цель примерно 40 аналитиков находится около $420-$450, отражая различные взгляды на продолжительность цикла и устойчивость ценообразования HBM.

Что такое Micron Technology (MU)?

Micron Technology, Inc. (Nasdaq: MU) — один из крупнейших в мире производителей полупроводников памяти и хранения данных, со штаб-квартирой в Бойсе, штат Айдахо. Основанная в 1978 году, компания проектирует, разрабатывает, производит и продает DRAM, NAND flash и NOR flash, используемые в центрах обработки данных, ПК, смартфонах, автомобильных системах и промышленных устройствах. Micron продает свою продукцию под брендами Micron и Crucial и управляет предприятиями в США, Японии, Тайване, Сингапуре и Индии.

Micron работает через четыре бизнес-подразделения. Подразделение облачной памяти обслуживает гиперскейловые центры обработки данных с DRAM, HBM и памятью на основе CXL, в то время как основное подразделение центров обработки данных покрывает корпоративные и сетевые приложения. Подразделение мобильных и клиентских решений фокусируется на смартфонах и ПК, а подразделение автомобильных и встраиваемых решений обслуживает рынки транспортных средств, промышленности и встраиваемых систем. Micron конкурирует с SK Hynix и Samsung в области DRAM, а также с Western Digital и Kioxia в области NAND. Компания остается единственным крупным поставщиком памяти со штаб-квартирой и основным производством в США, что является все более важной позицией, поскольку устойчивость цепочки поставок становится приоритетом.

Стратегическая эволюция Micron (1978-2026): от товарной DRAM к лидеру памяти для ИИ

Большую часть своей истории Micron работала на товарном рынке памяти, определяемом циклами бума и спада, высокой капиталоемкостью и тонкими маржами. Выручка и прибыльность тесно следовали динамике спроса и предложения. Хотя компания последовательно инвестировала в производственные технологии и возглавляла переходы узлов DRAM на протяжении четырех поколений, товарный характер памяти ограничивал мультипликаторы оценки.

Развитие инфраструктуры ИИ теперь изменяет эту модель. Высокопропускная память, которая складывает кристаллы DRAM для обеспечения пропускной способности, требуемой GPU-ускорителями, требует премии и больше мощности пластин на единицу продукции. Поскольку платформы Nvidia потребляют больше HBM, а центры обработки данных требуют более высокой плотности памяти, Micron переходит от циклического поставщика к стратегическому. Генеральный директор Санджай Мехротра отметил в отчете о прибылях второго квартала 2026 года, что Micron подписал свое первое пятилетнее стратегическое соглашение с клиентом, что знаменует переход к более долгосрочным, обязательным закупкам памяти.

Ключевые фазы роста Micron

- Эра товарной памяти (1978-2022): Micron построил свой бизнес через масштаб DRAM и NAND, с повторяющимися колебаниями в ценообразовании и прибыльности. Компания прошла через множественные спады благодаря технологическому лидерству и дисциплине затрат, став одним из трех глобальных производителей DRAM.

- Переход к памяти для ИИ (2023-2025): Запуск ChatGPT и инвестиции гиперскейлеров привели к сильному спросу на HBM и высокоемкостную DRAM. Micron нарастил HBM3E и заключил соглашения о поставках с крупными клиентами ИИ. Выручка удвоилась с ~$15,5 млрд в 2024 финансовом году до $37,4 млрд в 2025 финансовом году.

- Фаза HBM4 и масштабирования (2026 и далее): Micron вошел в 2026 год с почти полностью зафиксированной мощностью HBM и началом производства HBM4 для платформы Vera Rubin от Nvidia. Компания реализует глобальное расширение, нацеленное на $25+ млрд годовых капитальных затрат, одновременно наращивая 1-gamma DRAM и G9 NAND как свои самые высокообъемные узлы.

Обзор результатов второго квартала 2026 финансового года Micron Technology: рекордные результаты по всем показателям

Micron завершил второй квартал 2026 финансового года с результатами, которые превзошли прогнозы и ожидания аналитиков по выручке, валовой марже, прибыли на акцию и свободному денежному потоку. Квартал отразил сочетание спроса, обусловленного ИИ, жесткого предложения в отрасли и более богатого продуктового микса, смещающегося к HBM и продвинутым узлам DRAM.

Источник: Google Finance

1. Выручка $23,86 млрд выросла на 196% в годовом выражении и на 75% последовательно

Выручка второго квартала в размере $23,86 млрд превзошла консенсус аналитиков примерно в $19,2 млрд более чем на 24%. Выручка от облачной памяти выросла более чем на 160% до $7,75 млрд, в то время как мобильный и клиентский бизнес достиг $7,71 млрд по сравнению с $2,24 млрд годом ранее. Выручка от DRAM и NAND достигла новых квартальных рекордов, наряду со всеми четырьмя бизнес-подразделениями. Руководство приписало рост спросу, обусловленному ИИ, ограничениям предложения и сильному выполнению технологических переходов.

2. Валовая маржа расширилась до 74,6% благодаря HBM и продвинутым узлам, улучшившим микс

Валовая маржа достигла 74,6% по сравнению с 56,8% в предыдущем квартале, что было обусловлено более высоким ценообразованием DRAM и HBM, более низкой себестоимостью за бит от наращивания 1-gamma DRAM и G9 NAND, и большей долей премиальных продуктов HBM. Прибыль на акцию по стандартам не-GAAP в размере $12,20 превзошла консенсус $8,79 на 39%, в то время как свободный денежный поток достиг рекордных $6,9 млрд после $5,0 млрд капитальных затрат.

3. Прогноз на третий квартал 2026 финансового года указывает на еще один рекордный квартал

Руководство дало прогноз выручки на третий квартал в размере $33,5 млрд плюс-минус $750 млн, с валовой маржей около 81% и прибылью на акцию $19,15. Эта выручка сама по себе превышает годовой итог любого финансового года до 2025. Генеральный директор Санджай Мехротра ожидает, что условия спроса и предложения DRAM и NAND останутся напряженными после 2026 года, поскольку спрос на ИИ и серверы продолжает опережать предложение. Компания также повысила дивиденды на 30% до $0,15 на акцию.

4. Капитальные затраты на 2026 финансовый год повышены выше $25 млрд для финансирования долгосрочных мощностей

Micron повысил прогноз капитальных затрат на 2026 финансовый год выше $25 млрд, что примерно на $5 млрд выше предыдущих прогнозов. Увеличение обусловлено расширением на Тайване и ускоренным строительством в Айдахо и Нью-Йорке. Ожидается, что капитальные затраты на 2027 финансовый год будут расти дальше, при этом расходы на строительство увеличатся более чем на $10 млрд в годовом выражении. Хотя инвестиции отражают уверенность в долгосрочном спросе, они стали ключевым фактором послеотчетной распродажи 19 марта.

Инвестиционный тезис Micron (MU) на 2026 год: 4 столпа оценки акций MU

Инвестиционный кейс для Micron в 2026 году основывается на его позиции на пересечении спроса на инфраструктуру ИИ и структурно ограниченного рынка памяти. Большинство аналитиков строят прогнозы вокруг четырех основных драйверов.

1. HBM является стратегическим активом в стеке инфраструктуры ИИ

Высокопропускная память перешла от нишевого продукта к основному компоненту ускорителей ИИ. GPU Nvidia требуют несколько стеков HBM для поддержки крупномасштабного обучения и вывода. Micron ожидает, что рынок HBM будет расти со среднегодовым темпом роста 40% до 2028 года, с ~$35 млрд в 2025 году до ~$100 млрд, потенциально превышая рынок DRAM 2024 года. Его поставки HBM на 2026 год полностью зафиксированы, включая HBM4 для платформы Vera Rubin от Nvidia, обеспечивая многоквартальную видимость в отличие от традиционных циклов памяти.

2. Технологическое лидерство поддерживает расширение маржи

Micron возглавляло переходы узлов DRAM на протяжении четырех поколений. Его узел 1-gamma DRAM наращивается к основному объему производства к середине 2026 года с самым быстрым наращиванием выхода в истории компании. Более низкая себестоимость за бит поддерживает расширение маржи, при этом G9 NAND следует аналогичному пути. Это лидерство также обеспечивает производство HBM4, требующее продвинутого 3D-укладывания и тесной интеграции узлов, создавая барьер для конкурентов.

3. Ограничения предложения являются структурными

Micron ожидает, что рынки DRAM и NAND останутся ограниченными по предложению после 2026 года, поскольку спрос на ИИ ограничен доступностью памяти, а не расходами. HBM потребляет больше мощности пластин, чем стандартная DRAM, ужесточая общее предложение. Новые мощности требуют два-три года для наращивания, при этом завод Micron в Айдахо начинает работу в 2027 году, а в Нью-Йорке — не раньше 2028 года, поддерживая ценовую власть как минимум до 2027 года.

4. Производство в США обеспечивает политические попутные ветра

Как единственный крупный поставщик DRAM со штаб-квартирой и основным производством в США, Micron позиционирован для получения выгоды от поддержки внутренней политики полупроводниковой отрасли. Его кампус в Нью-Йорке стоимостью $100 млрд и финансирование CHIPS Act усиливают это преимущество. Глобальное расширение компании в США, Сингапуре, Индии и на Тайване также поддерживает диверсификацию цепочки поставок для гиперскейлеров и клиентов оборудования для ИИ.

Прогнозы цен на Micron (MU) на 2026 год: бычий против медвежьего прогноза

Уолл-стрит повысила целевые цены на Micron после результатов второго квартала финансового года. По состоянию на 20 марта 2026 года MU имеет в целом конструктивный консенсус, при этом большинство аналитиков поддерживают рейтинги "Покупка" или "Превосходит рынок". Диапазон оценок расширился, отражая неопределенность относительно долговечности ценообразования HBM и того, как рынок поглотит повышенные капитальные затраты Micron.

Институциональные целевые цены для Micron Technology (MU) в 2026 году

| Институт | Целевая цена | Рейтинг / Ключевое мнение |

| RBC Capital (Srini Pajjuri) | $525 (повышено с $425) | Превосходит рынок. Повышено 16 марта 2026 г. Видит наращивание HBM4 и полностью зафиксированные поставки 2026 года, обеспечивающие многоквартальную видимость выручки выше ожиданий. |

| Bernstein (Mark Li) | $510 (повышено с $330) | Превосходит рынок. Повышено 18 марта 2026 г. Ожидает устойчивого ценообразования DRAM и микса HBM для расширения маржи до 2027 финансового года. |

| Needham (N. Quinn Bolton) | $500 (повышено с $450) | Покупка. Повышено 19 марта 2026 г. Рассматривает результаты второго квартала и прогноз на третий квартал как доказательство того, что спрос на память для ИИ превышает предыдущие модели. |

| TD Cowen (Krish Sankar) | $500 (повышено с $450) | Покупка. Повышено 16 марта 2026 г. Подчеркивает жесткое предложение HBM и переходы узлов как драйверы расширения маржи до 2026 года. |

| Wedbush (Matt Bryson) | $500 (повышено с $320) | Превосходит рынок. Повышено 13 марта 2026 г. Указывает на спрос, обусловленный ИИ, и позиционирование Micron по HBM4 как ключевые катализаторы. |

| Rosenblatt (Kevin Cassidy) | $525 (максимум на Уолл-стрит) | Покупка. Поддержано 16 марта 2026 г. Видит TAM HBM достигающим ~$100 млрд к 2028 году, поддерживающим текущую оценку. |

| Консенсус Уолл-стрит | ~$420–$450 | Настоятельная покупка. ~37 аналитиков, большинство "Покупка"/"Превосходит рынок". Подразумевает рост от ~$444, с высокоуверенными целями на $500–$525. |

Бычий сценарий: наращивание HBM4 и устойчивый спрос на ИИ могут привести MU к $500-$525

Бычьи аналитики указывают на сильную видимость выручки, при этом все поставки HBM Micron на 2026 год уже зафиксированы. Наращивание HBM4 для платформы Vera Rubin от Nvidia добавляет вторую волну премиальных продуктов во второй половине 2026 года, при этом HBM4e ожидается в 2027 году. С прогнозом валовой маржи около 81% на третий квартал, Micron находится на пути к получению прибыли, которая могла бы оправдать текущие уровни оценки. Целевые цены RBC Capital $525 и Bernstein $510 отражают сценарии, где цикл памяти для ИИ продлится до 2027 финансового года при сильном исполнении.

Медвежий сценарий: нависшие капитальные затраты и циклический риск могут удерживать MU около $350-$400

Медвежьи аналитики подчеркивают структурные риски. Память остается циклической отраслью, и любое замедление спроса на ИИ, агрессивное расширение мощностей Samsung или SK Hynix, или макроэкономическая слабость могут быстро обратить ценообразование. Капитальные затраты Micron, повышенные выше $25 млрд на 2026 финансовый год с дальнейшими увеличениями, ожидаемыми в 2027 году, добавляют риск исполнения и потенциальное давление на свободный денежный поток. Руководство также отметило, что продажи единиц ПК и смартфонов могут снизиться в двузначных числах в 2026 году, предполагая, что текущая сила сосредоточена в центрах обработки данных ИИ. Понижение Summit Insights до "Держать" отражает обеспокоенность тем, что рост может замедлиться, даже если фундаментальные показатели остаются твердыми.

Что могло бы двигать акции Micron (MU) в 2026 году: 2 ключевых катализатора

Послеотчетный откат показывает, что даже сильные результаты могут вызвать снижение, когда ожидания повышены. Два фактора, вероятно, определят направление MU в 2026 году: долговечность ценообразования HBM и результаты третьего квартала финансового года в июле.

1. Ценообразование и дисциплина предложения HBM в 2026 году определят мощность прибыли

Ключевой переменной является то, будет ли ценообразование HBM держаться, поскольку Micron, SK Hynix и Samsung наращивают производство. Поставки Micron на 2026 год полностью зафиксированы с заблокированным ценообразованием под долгосрочными соглашениями, обеспечивая краткосрочную видимость. Риск заключается в том, что Samsung масштабирует производство быстрее, чем ожидалось, и начинает сжимать ценообразование в 2027 году или раньше. При ценах DRAM и NAND, выросших ~90% в первом квартале 2026 года с ожидаемыми дальнейшими увеличениями, устойчивое ценообразование поддержало бы достижение целевой выручки третьего квартала в $33,5 млрд. Любые признаки смягчения ценообразования или предложения, опережающего спрос, вероятно, окажут давление на акции.

3. Результаты третьего квартала подтвердят, есть ли еще рост у цикла памяти для ИИ

Отчет о прибылях Micron 1 июля станет решающим тестом инвестиционного тезиса. Компания дает прогноз выручки в $33,5 млрд, валовой маржи ~81% и прибыли на акцию $19,15 — уровни, которые уже превышают ее историческую годовую производительность. Достижение или превышение этих целей подтвердило бы текущую силу ценообразования и, вероятно, привело бы к дальнейшему росту как ожиданий прибыли, так и целевых цен. Промах, однако, сигнализировал бы о том, что цикл достигает пика раньше, чем ожидалось, и мог бы вызвать резкую переоценку, учитывая, насколько повышенными стали ожидания.

Как торговать Micron Technology (MU) на BingX

BingX предлагает трейдерам экспозицию к цене акций Micron через бессрочные фьючерсы с расчетом в USDT на BingX TradFi, позволяя пользователям занимать длинные или короткие позиции по MU без открытия традиционного брокерского счета. Доступность варьируется в зависимости от региона и регулятивных требований.

Торгуйте в лонг или шорт бессрочными акциями Micron Technology (MU) с USDT на фьючерсах BingX

Вы можете торговать бессрочными фьючерсами акций Micron на BingX TradFi, используя USDT для получения левереджированной экспозиции или занятия как длинных, так и коротких позиций. Эти контракты с расчетом в USDT отслеживают цену акций MU и не имеют даты истечения.

- Создайте и обезопасьте свой аккаунт BingX: Зарегистрируйтесь на BingX, завершите верификацию личности (KYC), если требуется, и включите двухфакторную аутентификацию (2FA) для защиты вашего аккаунта.

- Внесите USDT или поддерживаемые активы: Переведите USDT или другие поддерживаемые стейблкоины в свой кошелек BingX. Выберите правильную сеть блокчейна и изучите любые минимальные требования к депозиту или комиссии перед продолжением.

- Найдите бессрочный контракт MU/USDT: Перейдите в раздел фьючерсов BingX, выберите фьючерсы на акции и найдите бессрочный контракт MU/USDT. Изучите текущую цену, ставку финансирования и открытый интерес. Micron следует расписанию Nasdaq с регулярными часами с 9:30 утра до 4:00 вечера по восточному времени, с понедельника по пятницу. Ликвидность может быть ниже во время предрыночных и послерыночных сессий.

- Выберите режим маржи и кредитное плечо: Выберите между изолированным или кросс-маржевым режимом и установите свое кредитное плечо. MU исторически двигается на 6%-10% в сессиях после отчетов о прибылях. Ценообразование опционов перед отчетом 18 марта подразумевало движение после отчета на 6,7%-9,9%. Кредитное плечо в диапазоне 2x-3x часто упоминается как подход для управления рисками вокруг высоковолатильных катализаторных событий, таких как отчет третьего квартала финансового года 1 июля 2026 года.

- Выберите направление и разместите ордер: Выберите "Открыть лонг", если ожидаете, что ценообразование HBM продержится до третьего квартала финансового года, и результаты подтвердят прогноз выручки в $33,5 млрд, или "Открыть шорт", если ожидаете, что обеспокоенность капитальными затратами, нормализация предложения HBM от конкурентов или более широкое замедление расходов на ИИ окажет давление на прогнозы и оценку. Используйте BingX AI для изучения ключевых технических уровней и текущих настроений рынка перед подтверждением.

- Установите уровни тейк-профита и стоп-лосса: Используйте ордера тейк-профита и стоп-лосса перед крупными катализаторными событиями. MU может значительно двигаться в обоих направлениях в реакции на отчеты о прибылях, данные о ценообразовании HBM и новости сектора ИИ, а предустановленные уровни выхода помогают управлять рисками в быстроменяющихся условиях.

5 ключевых рисков, за которыми инвесторы Micron должны следить в 2026 году

Несмотря на сильные результаты Micron и краткосрочную видимость, несколько рисков могут существенно повлиять на его траекторию прибыли и производительность акций в 2026 году.

- Цикличность памяти может обратить расширение маржи: DRAM и NAND остаются цикличными, движимыми колебаниями спроса и предложения. Ценовое преимущество, которое подняло валовую маржу с ~20% в 2024 финансовом году до более 74% во втором квартале 2026 года, может обратиться, если ценообразование смягчится. Более медленный спрос на ИИ, накопление запасов гиперскейлерами или более быстрый рост предложения от Samsung или SK Hynix могут сжать маржи.

- Повышенные капитальные затраты вводят риск исполнения и денежного потока: Капитальные затраты Micron, теперь выше $25 млрд на 2026 финансовый год с ожидаемыми дальнейшими увеличениями в 2027 году, представляют инвестиции пикового цикла. Если спрос ослабнет до того, как новые заводы в Айдахо и Нью-Йорке достигнут использования, свободный денежный поток может оказаться под давлением. Крупные циклы капитальных затрат полупроводников трудно замедлить после начала, увеличивая нисходящий риск.

- Конкуренция в HBM может подорвать ценовую власть: Квалификация Samsung по HBM с Nvidia и текущее наращивание, наряду с лидерством SK Hynix и прогрессом HBM4, усиливают конкуренцию в самом критическом сегменте Micron. Любая потеря доли у ключевых клиентов ИИ или более быстрый, чем ожидалось, рост предложения могут ослабить ценообразование и рыночную долю.

- Геополитическая экспозиция и цепочки поставок остаются риском: Операции Micron на Тайване и экспозиция продаж в Китае создают чувствительность к экспортным ограничениям и геополитическим напряжениям. Торговые трения США-Китай, нестабильность в Тайваньском проливе или более широкие нарушения цепочек поставок полупроводников могут повлиять на производство, затраты и выручку.

- Оценка остается чувствительной после ралли на 340%: После роста ~340% MU торгуется около $444, близко к недавним максимумам. Хотя рост прибыли поддерживает текущие мультипликаторы, оценка предполагает, что цикл памяти остается повышенным. Любые признаки модерации спроса или нормализации ценообразования могут вызвать резкую переоценку, поскольку акции памяти исторически быстро реагируют на сдвиги циклов.

Заключение: стоит ли инвестировать в акции Micron Technology (MU) в 2026 году?

Результаты второго квартала 2026 финансового года Micron входят в число самых сильных в его истории, с выручкой, почти утроившейся в годовом выражении, валовой маржой выше 74% и прогнозом на третий квартал, превышающим годовую выручку компании до 2025 финансового года. С началом производства HBM4 для платформы Vera Rubin от Nvidia, полностью зафиксированными поставками HBM на 2026 год и первым пятилетним стратегическим соглашением, Micron переходит от циклического поставщика памяти к стратегическому игроку инфраструктуры ИИ с улучшенной видимостью выручки.

В то же время откат 19 марта подчеркивает, что акция, выросшая ~340%, оценивается за продолжение исполнения. Хотя бычьи цели достигают $525, консенсус подразумевает более ограниченный рост от ~$444. Прогноз теперь зависит от трех переменных: будет ли держаться ценообразование HBM и DRAM, как быстро Samsung масштабирует предложение HBM, и подтвердят ли результаты третьего квартала траекторию выручки в $33,5 млрд. В этом контексте Micron остается высокоуверенным бенефициаром ИИ, но становится все более чувствительным к любым признакам нормализации цикла.

Напоминание о рисках: Этот контент предназначен только для информационных целей и не является инвестиционным советом. Micron (MU) несет риски, включая цикличность памяти, повышенные капитальные затраты, конкуренцию HBM от Samsung и SK Hynix, геополитическую экспозицию и чувствительность оценки после резкого ралли. Инвесторы должны проводить независимые исследования перед принятием решений.

Дополнительное чтение

- Как торговать форекс, товарами, акциями и индексами с бессрочными контрактами BingX TradFi: руководство для начинающих (2026)

- Топ токенизированных акций ИИ для наблюдения в 2026 году

- Прогноз цены акций Nvidia (NVDA) на 2026 год: могут ли Blackwell и Vera Rubin вернуть NVDA к $300?

- Прогноз акций Palantir (PLTR) на 2026 год: может ли корпоративный суперцикл, обусловленный ИИ, привести акции PLTR к $235+?

- Прогноз цены акций Oracle (ORCL) на 2026 год: может ли облачная инфраструктура ИИ вернуть ORCL к своим максимумам?

- Прогноз цены акций ASML Holding (ASML) на 2026 год: король инфраструктуры ИИ или геополитическая цель?