В апреле 2026 года SanDisk Corporation (SNDK) уже не просто производитель микросхем памяти, но и основная точка трения в глобальной гонке вооружений ИИ. После выделения в отдельную компанию от Western Digital в 2025 году SNDK показала ошеломляющую доходность 239% с начала года, торгуясь по цене $913.02 после достижения исторического максимума в $965. Инвесторы в настоящее время сосредоточены на 20 апреля 2026 года, дате включения SanDisk в престижный индекс Nasdaq-100. В то время как быки утверждают, что пассивные потоки более $600 миллиардов, отслеживающие индекс, вынудят к массовым покупкам, скептики предупреждают, что рост акций на 2,700% за год оставил их уязвимыми к динамике "купи на слухах, продай на новостях".

По мере приближения отчета о прибыли на 30 апреля 2026 года, SanDisk переживает беспрецедентный суперцикл памяти. При росте доходов от дата-центров на 64% и заявлениях менеджмента о том, что поставки NAND фактически проданы до 2026 года, компания использует экстремальную ценовую власть. Данное руководство разбирает прогноз цены акций SNDK на 2026 год, используя данные от Evercore ISI, Bernstein, Trefis и ChartMill.

Вы также узнаете, как торговать фьючерсами на акции SanDisk (SNDK) на BingX TradFi.

Топ-5 вещей, которые должны знать инвесторы SanDisk в 2026 году

- Включение в индекс Nasdaq-100: 20 апреля 2026 года SNDK официально заменила Atlassian в Nasdaq-100. Это механическое событие заставляет институциональные ETF, такие как QQQ, приобретать акции на миллиарды, создавая высоколиквидный пол для акций.

- Ценовая власть NAND: Валовые маржи SanDisk прогнозируются на уровне 65-67% в Q3 2026 года, что обусловлено острой нехваткой высокопроизводительных корпоративных SSD, необходимых для больших языковых моделей (LLM).

- Угроза TurboQuant: Новый алгоритм TurboQuant от Google утверждает о снижении требований к памяти ИИ в 6 раз. Хотя это вызвало временное падение на 11% в марте, аналитики разделились во мнениях о том, убьет ли эта эффективность спрос или ускорит принятие ИИ (парадокс Джевонса).

- Прогноз прибыли за Q3 финансового года: Уолл-стрит ожидает массивную прибыль на акцию в $14.46 при доходе в $4.73 миллиарда в отчете на 30 апреля, что представляет взрывной рост прибыли год к году более чем на 4,000%.

- Риск обрыва 2028: Хотя прогнозы на 2026 и 2027 годы ультра-бычьи, консенсус-оценки на 2028 год предполагают потенциальный отрицательный темп роста, поскольку цикл памяти естественно созревает и предложение наконец догоняет спрос.

Что такое SanDisk Corporation (SNDK)?

Основанная в 1988 году и базирующаяся в Милпитасе, Калифорния, SanDisk является глобальным лидером в решениях NAND флэш-накопителей. После очень успешного выделения в 2025 году компания переориентировалась с поставщика потребительских USB и SD-карт на корпоративную силовую установку инфраструктуры ИИ.

SanDisk входит в Q3 2026 с форвардным P/E примерно 20x, что многие аналитики считают разумным, учитывая прогнозируемый рост прибыли на акцию на 124% на 2027 год. Её конкурентный ров строится на вертикальной интеграции и стратегических партнерствах по поставкам, таких как недавнее соглашение по мощностям с Nanya Technology, позволяющее ей захватить большую долю рынка с капитализацией $140+ миллиардов, которой она теперь обладает.

Обзор результатов акций SanDisk (SNDK) в 2025 году

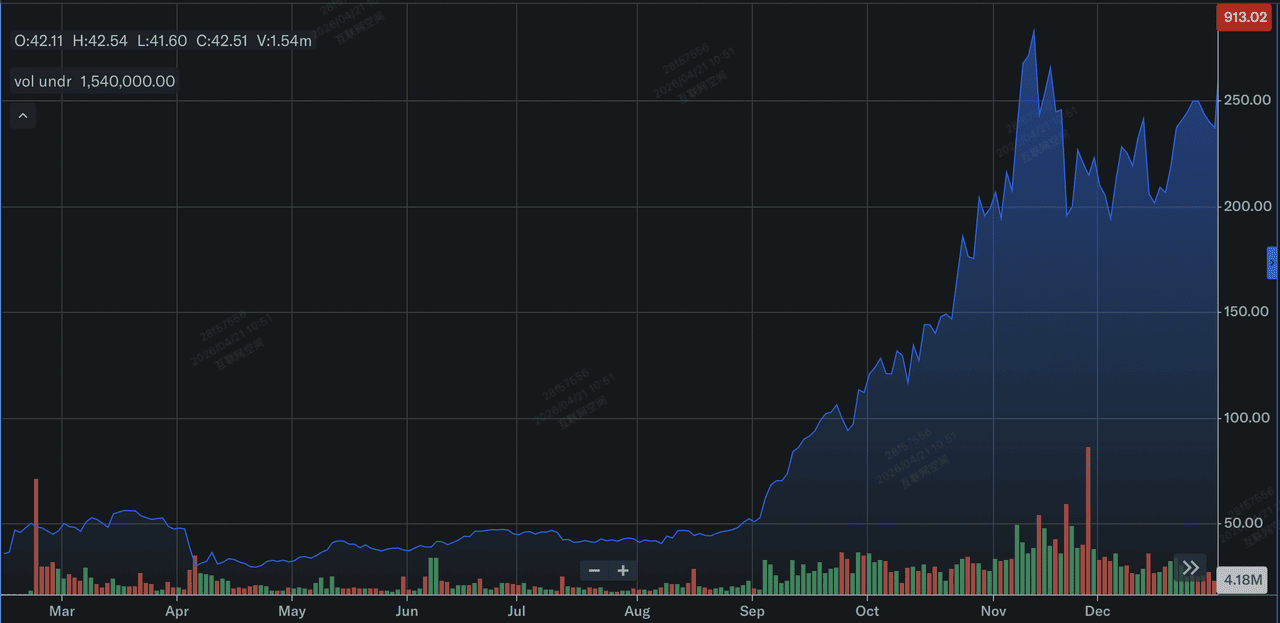

Обзор результатов акций SanDisk в 2025 году | Источник: Yahoo Finance

В 2025 году SanDisk (SNDK) пережила трансформационный и параболический год, в первую очередь определяемый историческим выделением от Western Digital в начале 2025 года. После возвращения на публичные рынки как самостоятельная единица акция показала массивный рост примерно на 550% за календарный год. Этот рост был запущен идеальным штормом сжатия предложения NAND флэш-памяти и взрывом спроса на корпоративные твердотельные накопители (SSD), необходимые для развертывания глобальных дата-центров ИИ.

В финансовом плане, хотя компания провела большую часть года, преодолевая хвост циклического спада, сообщив о GAAP убытке в $23 миллиона в четвертом финансовом квартале, её базовые метрики сигнализировали о массивном повороте. Во второй половине 2025 года доходы начали превышать ожидания аналитиков, поднявшись до $1.90 миллиарда в финальном квартале. Инвесторы агрессивно заложили в цену новую идентичность SanDisk как чистого игрока инфраструктуры ИИ, подготовив почву для еще более экстремальных 2,700% прибылей, наблюдаемых по мере приближения компании к включению в Nasdaq-100 в 2026 году.

Читать далее: Прогноз Nasdaq 100 (NAS100) на 2026: Прорыв ИИ к 27,000 или ловушка стагфляции на 22,000?

Стратегия SanDisk на 2026: Поворот к хранению-как-вычислению

- Доминирование корпоративных SSD: SanDisk агрессивно смещает свою структуру в сторону высокомаржинальных корпоративных SSD, которые теперь составляют большинство её последовательного роста доходов.

- Вертикаль дата-центров ИИ: Генеральный директор Дэвид Гёкелер недавно отметил, что дата-центры теперь являются крупнейшими покупателями NAND, впервые в истории компании превысив потребительскую электронику.

- Дисциплина предложения: В отличие от предыдущих циклов, SanDisk и её коллеги, такие как Micron и Samsung, поддерживают строгую дисциплину производства под заказ, чтобы удерживать ASP (средние продажные цены) на высоком уровне.

Инвестиционный прогноз акций SNDK на 2026: $1,250 голубое небо против $740 возврата к среднему

Прогнозы акций SanDisk на 2026 год различными аналитиками Уолл-стрит

Прогноз на 2026 год для акций SNDK - это битва между её беспрецедентным переломом прибыли и техническим истощением параболической акции.

Бычий сценарий: Продолжение ИИ суперцикла SanDisk к $1,250

Бычий тезис основан на убеждении, что текущий бум памяти является структурным, а не просто циклическим. Если SanDisk выполнит свой агрессивный прогноз Q3 в $12–$14 прибыли на акцию, это подтвердит нарратив о том, что спрос на корпоративные SSD, движимый ИИ, фундаментально отделился от традиционных циклов ПК и смартфонов. При прогнозируемом росте средних продажных цен (ASP) на 30% за квартал аналитики Evercore ISI и Bernstein утверждают, что SNDK входит в период экстремальной, неэластичной ценовой власти. В этом сценарии акция проходит через постоянную переоценку стоимости, переходя от товарного мультипликатора к премиальному мультипликатору инфраструктуры ИИ, потенциально катапультируя цену к отметке $1,250.

Практически этот сценарий требует от SanDisk поддержания профиля валовой маржи 65%+ при использовании статуса распроданных запасов до 2028 года. Инвесторы должны следить за последовательным ростом доходов в сегменте дата-центров, превышающим 60%, как за ведущим индикатором. Если гиперскейлеры продолжат свои всеобъемлющие капитальные затраты, несмотря на растущие расходы, SNDK становится высокомаржинальным прокси для агентской сети. Для трейдеров это представляет среду покупки на падении, где включение в Nasdaq-100 обеспечивает постоянный ликвидный пол, превращая то, что когда-то было волатильной игрой на память, в основное высокоальфа-держание технологий.

Базовый сценарий: Консолидация справедливой стоимости SNDK на $940

Базовый сценарий позиционирует SNDK для периода здорового переваривания после её параболического роста на 2,700%. Хотя акция, возможно, опережает свою среднюю аналитическую цель в $779, пол агрессивно поднимается институциональными пересмотрами от Citigroup на $980 и Cantor Fitzgerald на $1,000. Этот сценарий предвидит, что механическое давление покупок от включения в Nasdaq-100 будет компенсировано фиксацией прибыли после отчета о прибыли 30 апреля. Ожидается, что акция будет колебаться в зоне консолидации с высоким полом между $900 и $950, отслеживая более широкий индекс полупроводников PHLX (SOX), а не двигаясь изолированно.

Для дисциплинированного инвестора эта консолидация представляет переход от спекулятивной мании к институциональной стабильности. С точки зрения данных, успех в базовом сценарии определяется SanDisk, встречающей, но не обязательно превосходящей, свой средний прогноз доходов в $4.6 миллиарда. Он предполагает, что хотя гонка вооружений ИИ продолжается, экстремальные 55% последовательные повышения цен в NAND начнут нормализоваться к устойчивому диапазону 15–20%. Это приводит к более низкой волатильности альфа, где SNDK остается лидером рынка, но уступает пол техническим индикаторам, таким как 50-дневная скользящая средняя, для определения точек входа для долгосрочного накопления.

Медвежий сценарий: Коррекция SanDisk к $740 на основе прироста эффективности

Медвежий сценарий сосредоточен на парадоксе TurboQuant, риске того, что программное обеспечение ИИ становится слишком эффективным для поддерживающего его оборудования. Объявление Google о 6-кратном снижении использования памяти на модель служит предупреждением о том, что гиперскейлеры активно разрабатывают способы обойти высокую стоимость NAND. Если этот прирост эффективности приведет к внезапному падению отгруженных битов, SanDisk может оказаться с миллиардами в обязательствах по капитальным затратам именно тогда, когда спрос войдет в фазу переваривания. Это вызовет резкое сжатие мультипликатора, поскольку инвесторы поймут, что ненасытный спрос был, фактически, временным узким местом цепи поставок, а не постоянным сдвигом.

С технической точки зрения прорыв ниже уровня поддержки $850 , вероятно, вызовет массовый исход моментум-трейдеров и спекулянтов, которые вошли специально для роста включения в Nasdaq-100. В этой среде отвращения к риску акция, вероятно, будет искать свой средний уровень поддержки на $740, коррекцию на 19% от текущих уровней. Инвесторы должны следить за соотношением цена/продажи; если оно остается повышенным, в то время как рост доходов останавливается ниже 20% последовательно, это сигнализирует о пузыре оценки. Этот сценарий служит напоминанием о том, что в индустрии памяти переход от дефицита к переизбытку может произойти за один квартальный отчетный цикл.

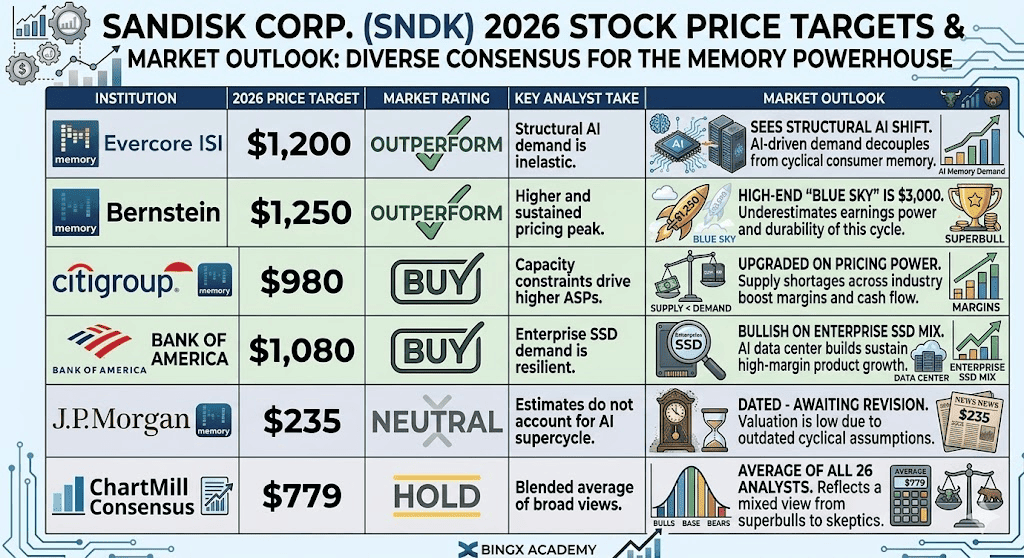

Прогнозы цен акций SanDisk на 2026 от аналитиков Уолл-стрит

|

Институт |

Целевая цена на 2026 |

Рыночный прогноз |

|

Evercore ISI |

$1,200 |

Превышение показателей: Видит структурный сдвиг ИИ. |

|

Bernstein |

$1,250 |

Превышение показателей: Высшее "голубое небо" - $3,000. |

|

Citigroup |

$980 |

Покупка: Повышено из-за ценовой власти. |

|

Bank of America |

$1,080 |

Покупка: Бычий настрой по корпоративным SSD. |

|

J.P. Morgan |

$235 |

Нейтральная: (Устарело - ожидается пересмотр). |

|

Консенсус ChartMill |

$779 |

Держать: Среднее из всех 26 аналитиков. |

Как торговать акциями SanDisk (SNDK) на BingX

Ориентируйтесь в волатильности цикла памяти ИИ на BingX TradFi с прогнозной аналитикой BingX AI. Трейдеры могут использовать кредитное плечо для позиционирования на следующий этап роста или хеджирования против циклического поворота.

Бессрочные контракты SNDK/USDT на фьючерсном рынке BingX

Лонг или шорт фьючерсов акций SNDK на BingX

- Перейдите в BingX TradFi и выберите фьючерсы на акции.

- Выберите бессрочный контракт SNDK/USDT.

- Установите ваше кредитное плечо, например, 2x–5x, и выберите "Открыть лонг", если ожидаете превышение прибыли, или "Открыть шорт", если считаете, что включение в Nasdaq-100 было сигналом вершины.

- Установите уровни тейк-профита (TP) и стоп-лосса (SL) для управления экстремальными ежедневными колебаниями 10-15%, обычными для SNDK.

Топ-5 рисков, на которые стоит обратить внимание инвесторам SanDisk в 2026 году

Для успешной навигации на рынке 2026 года инвесторы должны сбалансировать доминирующую позицию SanDisk в суперцикле памяти ИИ против этих пяти критических макро- и операционных препятствий.

- Эффективность программного обеспечения TurboQuant: Продолжающиеся достижения в сжатии моделей могут снизить общий адресуемый рынок для NAND.

- Переваривание капитальных затрат гиперскейлеров: После массивного строительства 2025-2026 годов крупные технологические компании могут войти в фазу переваривания, где они перестанут покупать новое оборудование.

- Циклическая зрелость: Исторически каждый бум памяти заканчивается переизбытком предложения. Следите за любым расширением производственных мощностей от Samsung или SK Hynix.

- Геополитические цепи поставок: При концентрации производства в Азии любая эскалация региональных напряженностей может нарушить распроданные запасы SanDisk.

- Регулятивный контроль: Как доминирующий поставщик компонентов ИИ, SanDisk может столкнуться с антимонопольными или экспортными ограничениями на определенных региональных рынках.

Заключительные мысли: Стоит ли инвестировать в SanDisk (SNDK) в 2026 году?

SanDisk в 2026 году представляет ключевой переход от циклического товарного производителя к высокомаржинальной опоре инфраструктуры ИИ. Хотя её форвардный P/E 20x является значительным отступлением от исторических норм для сектора памяти, он отражает уникальный период экстремальной ценовой власти и 65% валовых маржей, которые имитируют программно-подобную прибыльность. Для практичного инвестора релиз прибыли 30 апреля 2026 года служит определяющим доказательством концепции; он определит, может ли суперцикл ИИ фундаментально поддерживать четырехзначную цену акции или недавний рост включения в Nasdaq-100 отмечает точку технического истощения.

На рынке, определяемом агентской сетью, производительность SanDisk больше не привязана к потребительской электронике, а к циклам капитальных затрат глобальных гиперскейлеров. Инвесторы должны приоритизировать мониторинг отгрузок битов корпоративных SSD и комментарии менеджмента по устойчивости ценообразования NAND после 20 апреля. Для тех, кто ищет экспозицию, текущий уровень $913 предлагает точку входа с высокой убежденностью для структурных быков, в то время как консервативные трейдеры могут предпочесть подождать фазы переваривания после прибыли, чтобы увидеть, удержится ли уровень поддержки $850 против потенциальной эффективности спроса, движимой программным обеспечением.

Напоминание о риске: Торговля и инвестирование в акции, такие как SNDK, связаны с значительным риском потери капитала. Индустрия памяти известна своей цикличностью, а прошлые прибыли в 2,700% не являются гарантией будущих доходов. Производительность SanDisk очень чувствительна к сдвигам капитальных затрат гиперскейлеров, прорывам в эффективности оборудования, таким как TurboQuant, и развивающейся глобальной динамике цепи поставок. Всегда проводите независимую комплексную проверку или консультируйтесь с финансовым консультантом перед размещением капитала.

Дополнительное чтение

- Прогноз Nasdaq 100 (NAS100) на 2026: Прорыв ИИ к 27,000 или ловушка стагфляции на 22,000?

- Прогноз цены акций Micron (MU) на 2026: Может ли спрос на память ИИ и DRAM толкнуть MU к $500?

- Прогноз TSMC (TSM) на 2026: Монополия ИИ или геополитическая ловушка на $480?

- Прогноз акций Intel (INTC) на 2026: Прорыв литейного производства к $89 или ловушка стоимости?

- Прогноз цены акций ASML Holding (ASML) на 2026: Король инфраструктуры ИИ или геополитическая мишень?