ASML Holding NV (ASML) вошла в середину июля 2026 года после одного из самых сильных кварталов в своей истории. 15 июля компания сообщила о чистых продажах во втором квартале в размере €9,3 млрд и чистой прибыли в размере €2,9 млрд, оба показателя превзошли прогнозы, затем повысила свой прогноз на весь 2026 год до €43 млрд - €45 млрд с €36 млрд - €40 млрд. Акции ASML выросли примерно на 2% после публикации до $1,815, что по-прежнему ниже 52-недельного максимума $1,999.96, но выше более чем на 65% с начала года.

Повышение прогноза имело большее значение, чем превышение ожиданий. ASML вошла в июль с падением примерно на 11% за месяц, поскольку рынок начал закладывать пик в капитальных расходах на ИИ, увлекая Philadelphia Semiconductor Index на целых 16% ниже июньского рекорда. Повышение прогноза примерно на €6 млрд в средней точке, наряду с планами добавить 30% мощностей EUV и иммерсионных установок на 2027 год, трудно согласовать с циклом, который выходит на пик.

Прогноз акций ASML на 2026 год теперь сосредоточен на двух конкурирующих мнениях:

- Структурный спрос: Быки ожидают портфель заказов на 2027 год, который руководство описывает как почти полный, расширение мощностей на 30% и повышение цен на оборудование, которые поддержат прорыв, при этом целевые показатели аналитиков достигают $2,623.

- Пик цикла: Медведи видят замедление капитальных расходов гиперскейлеров во второй половине года с большой нагрузкой на конец, при этом акции выше 50 раз форвардной прибыли не оставляют места для промаха в поставках.

Этот гайд разбирает прогноз акций ASML, ценовые сценарии на 2026 год, ключевые риски и исследования от Bernstein, BofA, JPMorgan, Wells Fargo, RBC и Jefferies, опираясь на пресс-релиз от 15 июля и звонок с инвесторами во втором квартале, плюс как торговать фьючерсами на акции ASML на BingX TradFi с USDT в качестве залога.

Топ-5 вещей, которые должны знать инвесторы ASML в июле 2026 года

- Продажи во втором квартале в размере €9,3 млрд и маржа 54,0% превзошли прогнозы: Чистая прибыль достигла €2,9 млрд с базовой прибылью на акцию €7,59 против консенсуса около €2,62 млрд, в основном за счет продаж Installed Base Management, которые превысили план примерно на €300 млн.

- Прогноз на полный год был повышен до €43 млрд - €45 млрд: Третье повышение 2026 года подняло диапазон с €36 млрд - €40 млрд, при этом прогноз валовой маржи переместился до 54% - 56% с 51% - 53%.

- Прогноз на третий квартал предполагает резкое изменение: Руководство дало прогноз чистых продаж в третьем квартале €11,0 млрд - €12,0 млрд при валовой марже 55% - 57%, значительно выше только что поставленных €9,3 млрд.

- Мощности расширяются на 30%, и 2027 год почти распродан: ASML планирует добавить 30% как к мощностям low-NA EUV около 65 единиц, так и к мощностям DUV иммерсии около 130 единиц на 2027 год, с еще 30% под рассмотрением на 2028 год. Фукэ сказал, что компания близка к получению всех заказов, необходимых для 2027 года.

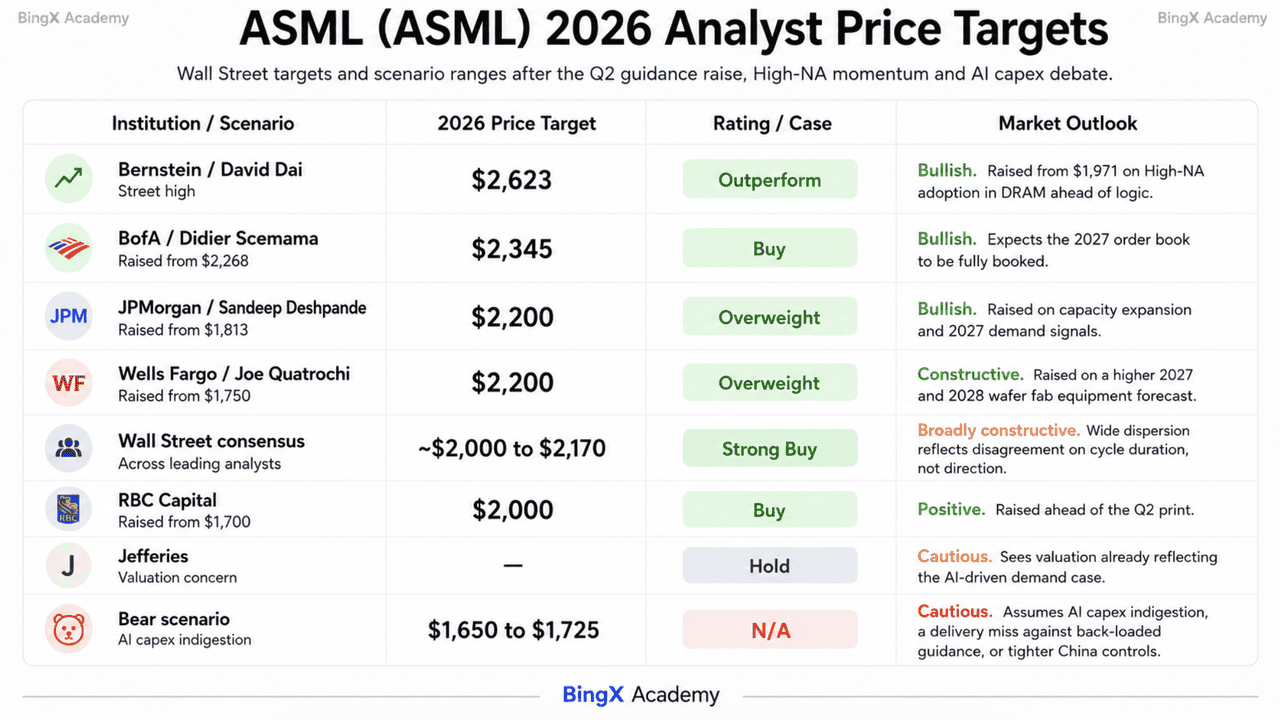

- Целевые показатели аналитиков варьируются от $1,650 до $2,623: Дэвид Дай из Bernstein повысил до $2,623, BofA находится на $2,345, JPMorgan и Wells Fargo на $2,200, а RBC поднял до $2,000, против широкого консенсуса, который группируется около $2,000 - $2,170.

Что такое ASML Holding NV (ASML)?

ASML Holding NV - это голландская многонациональная компания со штаб-квартирой в Велдховене и ведущий мировой поставщик систем фотолитографии с более чем 44,500 сотрудниками. Это единственная компания, способная производить машины для экстремальной ультрафиолетовой (EUV) литографии - инструменты, необходимые для печати паттернов внутри самых передовых чипов для ИИ, высокопроизводительных вычислений и памяти. Эта позиция дает ASML фактическую монопольную экономику в основе цепочки поставок полупроводников.

У бизнеса есть два двигателя доходов. Продажи систем покрывают инструменты EUV, High-NA EUV и DUV иммерсии, с 86 новыми литографическими системами, проданными только во втором квартале. Installed Base Management, который покрывает чистые продажи сервиса и полевых опций, принес €2,8 млрд в квартале и вырос на 28,1% в первой половине до €5,2 млрд, что является повторяющимся потоком с высокой маржой, который масштабируется с каждой когда-либо отгруженной машиной. Клиенты включают TSMC, Intel и Samsung. Intel Foundry подтвердила в июле, что использует High-NA EUV на своем техпроцессе 18A, первом высокообъемном логическом продукте, достигшем этого рубежа. Возврат капитала проходит через выкуп на €12 млрд в 2026-2028 годах, с примерно €1,1 млрд, выкупленными во втором квартале, наряду с промежуточным дивидендом 2026 года в размере €1,88 на акцию, выплачиваемым 5 августа.

ASML (ASML) отчет за второй квартал 2026: Что привело к превышению прогнозов и повышению руководства

- Installed Base Management обеспечил превышение. Продажи сервиса и полевых опций достигли €2,8 млрд, примерно на €300 млн выше ожиданий, и были единственной самой большой причиной превышения продаж и маржи.

- Объем систем резко вырос. ASML продала 86 новых литографических систем во втором квартале против 67 в первом квартале, при общих чистых продажах, выросших с €8,767 млн до €9,326 млн последовательно.

- Валовая маржа расширилась несмотря на консервативный прогноз. Руководство прогнозировало 51% - 52% на квартал и достигло 54,0%, опережая 53,7%, опубликованные во втором квартале 2025 года.

- Поступление заказов оставалось крайне сильным в первой половине. Фукэ описал обязательства клиентов по всему портфолио продуктов и сказал, что видимость долгосрочного спроса увеличилась, хотя ASML больше не раскрывает квартальные заказы.

- Ценовая власть теперь является явным рычагом. CFO Роджер Дассен сказал, что текущая среда предоставляет благоприятную возможность для повышения цен на оборудование и что обсуждения с клиентами ведутся, при этом величина и сроки еще не объявлены.

ASML Holding профиль второго квартала 2026: Доходы, прибыль на акцию и маржи

Отчет ASML за второй квартал показал компанию, превзошедшую собственные прогнозы, одновременно существенно подняв планку на оставшуюся часть года. Диапазон на полный год €43 млрд - €45 млрд предполагает сильно нагруженную на конец вторую половину, что возлагает бремя на сроки поставок в третьем и четвертом кварталах, а не на спрос.

|

Финансовая метрика |

Прогноз / Консенсус |

Отчетный / Фактический |

Сюрприз |

|

Общие чистые продажи Q2 2026 |

€8,4 - €9,0 млрд прогноз |

€9,33 млрд |

Выше прогноза; рост с €8,77 млрд в Q1 |

|

Валовая маржа Q2 2026 |

51% - 52% прогноз |

54,00% |

Значительно выше прогноза; рост с 53,7% год назад |

|

Чистая прибыль Q2 2026 |

~€2,62 млрд консенсус |

€2,92 млрд |

Превышение; базовая прибыль на акцию €7,59 |

|

Installed Base Management Q2 2026 |

~€2,5 млрд ожидалось |

€2,76 млрд |

~€300 млн выше плана; основной источник превышения |

|

Новые системы проданы Q2 2026 |

— |

86 единиц |

Рост с 67 единиц в Q1 |

|

Общие чистые продажи H1 2026 |

— |

€18,09 млрд |

Рост на 17,2% год к году |

|

Прогноз продаж Q3 2026 |

— |

€11,0 - €12,0 млрд |

Предполагает резкий последовательный рост |

|

Прогноз продаж на 2026 год |

€36 - €40 млрд ранее |

€43 - €45 млрд |

Третье повышение года; примерно €6 млрд выше в средней точке |

|

Прогноз валовой маржи на 2026 |

51% - 53% ранее |

54% - 56% |

Повышен вместе с доходами |

Для контекста, первый квартал 2026 года принес €8,77 млрд чистых продаж при валовой марже 53,0% с чистой прибылью €2,76 млрд, что само по себе вызвало повышение до €36 млрд - €40 млрд. Доходы за полный 2025 год составили €32,67 млрд, рост на 15,6%, с прибылью €9,61 млрд. Китай теперь представляет примерно 20% от общих чистых продаж, хотя Дассен отметил, что этот процент применяется к более высокой доходной базе, чем ожидалось ранее в году, при этом дополнительный спрос в основном обусловлен внутренней логикой.

ASML (ASML) инвестиционный прогноз на 2026: Бычий сценарий $2,345 против медвежьего $1,650

Прогноз ASML на остаток 2026 года зависит от одного центрального вопроса: продолжается ли цикл капитальных расходов на ИИ, стоящий за последним повышением прогноза, еще годы или начинает достигать пика.

Бычий сценарий: ASML пробивает $2,000 и движется к $2,345

Бычий сценарий основывается на видимости заказов. ASML повысила прогноз доходов на полный год примерно на €6 млрд в средней точке и одновременно увеличила прогноз маржи. Руководство также сказало, что компания близка к обеспечению заказов, необходимых для 2027 года, даже когда планирует расширить мощности EUV на 30%, при этом большое количество заказов EUV на 2028 год уже получено.

Этот сценарий требует, чтобы доходы третьего квартала €11,0 млрд - €12,0 млрд прибыли по расписанию. BofA повысил свою цель до $2,345, JPMorgan и Wells Fargo переместились к $2,200, а Bernstein достиг $2,623 в ожидании того, что принятие High-NA расширится в DRAM. Использование High-NA Intel Foundry на 18A и выкуп ASML на €12 млрд добавляют дальнейшую поддержку. Прорыв выше максимума $1,999.96 усилит путь к диапазону консенсуса $2,170 и выше.

Базовый сценарий: ASML консолидируется между $1,725 и $2,000

В базовом сценарии ASML выполняет свой повышенный прогноз без еще одного крупного расширения оценки. Третий квартал попадает в диапазон €11,0 млрд - €12,0 млрд, доходы за полный год завершаются около середины диапазона €43 млрд - €45 млрд, и акции переваривают прирост более чем на 65% с начала года.

Рост Installed Base Management на 28% в первой половине обеспечивает пол повторяющихся доходов, в то время как выкуп поддерживает спрос на акции. С поддержкой около $1,725 и сопротивлением около $1,840 и $1,999.96, стабильное исполнение могло бы удержать ASML в верхних $1,700 до чуть ниже $2,000, поскольку аналитики повышают свои прогнозы на 2027 и 2028 годы.

Медвежий сценарий: ASML падает к $1,650

Медвежий сценарий требует, чтобы клиенты замедлили расходы на мощности, а не чтобы ASML потеряла свое технологическое лидерство. Опасения по поводу пика капитальных расходов на ИИ уже толкнули акции вниз на 11% в начале июля, и нижняя граница диапазона целей Уолл-стрит находится около $1,650.

Сокращение планов расширения памяти или логики было бы самым ясным триггером. ASML торгуется выше 50 раз форвардной скорректированной прибыли и около 16 раз продаж, оставляя ограниченное пространство для промаха в поставках. Китай по-прежнему представляет около 20% продаж, и более жесткие экспортные ограничения на иммерсионные DUV системы могут давить на прибыльный поток доходов. Если ИИ гиперскейлеры переключатся с наращивания инфраструктуры на использование, поскольку ASML расширяет мощности, акции могли бы ретестировать $1,725 перед движением к $1,650.

Прогнозы цены акций ASML на 2026 год от аналитиков Уолл-стрит

Уолл-стрит близка к единогласию по направлению и широко рассеяна по величине. Все аналитики, покрывающие ASML, имеют рекомендацию Покупать или Уверенно Покупать, за исключением небольшого числа Держать, и диапазон целей охватывает примерно $1,000 от низа до верха.

|

Учреждение |

Целевая цена 2026 |

Рейтинг |

Рыночный прогноз |

|

Bernstein / Дэвид Дай |

$2,623 |

Превосходит рынок |

Максимум среди аналитиков. Повышен с $1,971 на принятии High-NA в DRAM раньше логики. |

|

BofA / Дидье Семама |

$2,345 |

Покупать |

Бычий. Повышен с $2,268 в ожидании полного заполнения портфеля заказов на 2027 год. |

|

JPMorgan / Сандип Дешпанде |

$2,200 |

Перевешивать |

Бычий. Повышен с $1,813 на расширении мощностей и сигналах спроса на 2027 год. |

|

Wells Fargo / Джо Кватрочи |

$2,200 |

Перевешивать |

Конструктивный. Повышен с $1,750 на более высоком прогнозе оборудования для вафельных фабрик на 2027 и 2028 годы. |

|

Консенсус Уолл-стрит |

~$2,000 - $2,170 |

Уверенно покупать |

Широко конструктивный. Широкое рассеяние отражает разногласия по продолжительности цикла, не направлению. |

|

RBC Capital |

$2,000 |

Покупать |

Позитивный. Повышен с $1,700 перед отчетом за второй квартал. |

|

Jefferies |

— |

Держать |

Осторожный. Считает, что оценка уже отражает обусловленный ИИ сценарий спроса. |

|

Медвежий сценарий |

$1,650 - $1,725 |

Н/Д |

Осторожный. Предполагает проблемы с капитальными расходами на ИИ, промах в поставках против нагруженного на конец прогноза или ужесточение контроля над Китаем. |

Как торговать акциями ASML Holding NV (ASML) на BingX

Навигируйте волатильность цикла отчетности ASML, используя BingX TradFi и BingX AI инструменты. Используя предиктивную аналитику на базе ИИ, вы можете лучше предвидеть сдвиги рыночных настроений и ценовое движение вокруг квартальных релизов.

Шаг 1: Получите доступ к BingX TradFi. Зарегистрируйтесь и перейдите в специализированную TradFi секцию на главной панели биржи BingX.

Шаг 2: Выберите ASML Holding NV (ASML). Найдите и выберите бессрочные фьючерсы ASML-USDT.

Шаг 3: Выберите ваше направление. Выберите Открыть лонг, если вы ожидаете, что поставки третьего квартала будут отслеживать повышенный прогноз, портфель заказов на 2027 год заполнится, как указало руководство, и повышение цен на оборудование дополнительно поднимет маржи. Выберите Открыть шорт, если вы ожидаете замедления капитальных расходов гиперскейлеров, проскальзывания нагруженных на конец целей второй половины по срокам поставок или ужесточения экспортного контроля вокруг 20% китайской базы.

Шаг 4: Выберите кредитное плечо и режим маржи. Выберите Изолированную или Кросс-маржу в зависимости от вашей толерантности к риску. Поскольку опционные рынки оценили движение на 8,36% вокруг отчета второго квартала, более чем в два раза превышающее четырехквартальный средний показатель ASML, важны консервативное кредитное плечо и четкое позиционирование.

Шаг 5: Выполните строгие протоколы риска. Установите уровни Тейк-профита и Стоп-лосса (TP/SL) до или сразу после входа в сделку. ASML может быстро реагировать на квартальную отчетность, комментарии о капитальных расходах гиперскейлеров, заголовки о голландском и американском экспортном контроле, вехи квалификации High-NA в TSMC и Intel, и новости о ценах на память.

Топ-5 рисков, на которые стоит обратить внимание инвесторам ASML в 2026 году

Чтобы навигировать во второй половине 2026 года, инвесторы должны взвесить монопольную экономику ASML и повышенный прогноз против этих пяти структурных и макроэкономических встречных ветров.

- Проблемы с капитальными расходами на ИИ - доминирующий страх сектора: Дебаты о пике оттянули Philadelphia Semiconductor Index на целых 16% ниже июньского рекорда и ASML вниз на 11% в начале июля. Если гиперскейлеры перейдут от наращивания к использованию, поступление заказов, метрика, к которой акции наиболее чувствительны, повернется первой.

- Прогноз на вторую половину сильно нагружен на конец: Достижение €43 млрд - €45 млрд требует примерно €25 млрд поставок в третьем и четвертом кварталах после €18,09 млрд в первой половине. Сроки отгрузки и продуктовый микс, а не спрос, становятся решающим фактором.

- Оценка не оставляет места для ошибки: ASML торгуется выше 50 раз форвардной скорректированной прибыли и примерно в 16 раз продаж. Одна единственная неудача в поставках или клиент, сокращающий планы мощностей, может вызвать резкое снижение рейтинга независимо от портфеля заказов.

- Китай находится около 20% продаж с нерешенной политикой: Руководство дало прогноз Китая примерно на 20% от общих чистых продаж, снижение с более чем 30% ранее. Дальнейшие союзнические ограничения на иммерсионные DUV инструменты удалили бы высокомаржинальные доходы, которые западный спрос может не заменить немедленно.

- Расширение мощностей - это ставка на продолжение цикла: Добавление 30% мощностей EUV и иммерсии на 2027 год с еще 30% под рассмотрением на 2028 год закладывает капитал на годы вперед доходов. Если спрос охладится в середине строительства, операционное кредитное плечо, которое привело к превышению маржи в этом квартале, развернется.

Заключительные мысли: Стоит ли инвестировать в ASML в 2026 году?

ASML после отчета 15 июля - это история монополии, которая только что сказала рынку, что цикл больше, чем он думал. Квартал на €9,3 млрд выше прогноза, маржа 54,0% выше прогноза, повышение на полный год до €43 млрд - €45 млрд, расширение мощностей на 30% и портфель заказов на 2027 год почти завершены - не спорят. Что спорят, так это то, что инвестор должен платить за бизнес, чья доходная мощность настолько зависима от волны капитальных расходов, которую он не контролирует.

Бычий сценарий заключается в том, что ASML - это пункт взимания платы за весь ИИ-билдаут, распроданный до 2027 года, с ценовой властью, которую его CFO теперь открыто обсуждает, и выкупом на €12 млрд под ним. Медвежий сценарий, удерживаемый меньшинством Уолл-стрит, в то время как большинство повысило цели, заключается в том, что выше 50 раз форвардной прибыли акции уже отражают несколько лет этого тезиса, и что первый признак сдержанности гиперскейлеров ударит по портфелю заказов до того, как ударит по доходам. Инвесторы, которые верят, что цикл ИИ-инфраструктуры осталось годы, могут найти ASML самым качественным выражением этого взгляда. Более консервативные трейдеры могут подождать третий квартал, чтобы конвертировать нагруженный на конец прогноз перед добавлением, используя поддержку $1,725 и максимум $1,999.96 как уровни, определяющие диапазон.

Напоминание о риске: Торговля и инвестирование в акции, такие как ASML, включает высокий риск потери капитала. ASML подвержена строгому экспортному контролю, геополитическим трениям между США и Китаем, и оценке, которая усиливает любое разочарование. Проводите независимое исследование перед размещением капитала.

Связанное чтение

- Прогноз цены акций Nvidia (NVDA) на 2026: Смогут ли Blackwell и Vera Rubin вернуть NVDA к $300?

- Прогноз акций Palantir (PLTR) на 2026: Может ли суперцикл корпоративного ИИ поднять PLTR до $235+?

- Прогноз цены акций Oracle (ORCL) на 2026: Может ли облачная ИИ-инфраструктура вернуть ORCL к максимумам?

- Прогноз акций Alphabet (GOOGL) на 2026: Могут ли Gemini и Google Cloud AI поднять GOOGL выше $420?

- Прогноз акций Broadcom (AVGO) на 2026: Король ИИ-инфраструктуры или жертва маржи?

- Прогноз цены IBM (IBM) на 2026: Может ли IBM восстановиться от 25% падения после промаха в доходах во втором квартале?