International Business Machines (IBM) вошла в середину июля 2026 года после одной из самых резких распродаж в своей истории. 14 июля компания сообщила предварительную выручку за второй квартал в размере 17,2 млрд долларов и операционную прибыль на акцию в размере 2,93 доллара, что ниже ожиданий. Акции IBM упали примерно на 25% за одну торговую сессию, что стало худшим днем с 1968 года, снизившись до 211 долларов всего через шесть недель после достижения исторического максимума в 332,46 доллара.

Результаты указали на проблемы с исполнением и тайминга, а не на широкий коллапс спроса. Программное обеспечение по-прежнему выросло на 5%, Консалтинг остался стабильным, а операционная маржа до налогообложения расширилась. Большая часть слабости пришлась на Инфраструктуру, где выручка упала на 7%, поскольку цикл мейнфрейма z17 столкнулся со сложным сравнением, и несколько крупных сделок не смогли закрыться по графику.

Прогноз акций IBM на 2026 год теперь сосредоточен на двух конкурирующих взглядах:

- Сценарий восстановления: Быки ожидают отложенных сделок, корпоративного спроса на ИИ и роста гибридных облаков для поддержки отскока, с целевыми показателями аналитиков вплоть до 375 долларов.

- Сценарий структурного риска: Медведи видят переход корпоративных бюджетов к оборудованию для ИИ и от традиционных консалтинговых и программных услуг.

Этот гид разбирает прогноз акций IBM, сценарии цен на 2026 год, ключевые риски и как торговать фьючерсами на акции IBM на BingX TradFi с обеспечением USDT.

Топ-5 вещей, которые должны знать инвесторы IBM в июле 2026 года

- Выручка за Q2 в размере 17,2 млрд долларов выросла всего на 1%: Показатель составил примерно 660 млн долларов ниже консенсуса LSEG в 17,86 млрд долларов, с разводненной прибылью на акцию по GAAP в 2,27 доллара, снижение на 2%, и операционной прибылью на акцию в 2,93 доллара против ожидаемых примерно 3,01 доллара.

- Акции упали на 25% за одну сессию, худший результат с 1968 года: Падение 14 июля уничтожило примерно 67 млрд долларов рыночной стоимости и привело IBM от исторического максимума в 332,46 доллара 2 июня к близко к 52-недельному минимуму в 212,34 доллара в течение шести недель.

- Инфраструктура упала на 7%, поскольку клиенты покупали память вместо этого: Руководство указало на репозиционирование капитальных расходов в конце июня в сторону серверов, хранилищ и памяти с ограниченным предложением, что ударило по IBM Z и связанному программному стеку Transaction Processing.

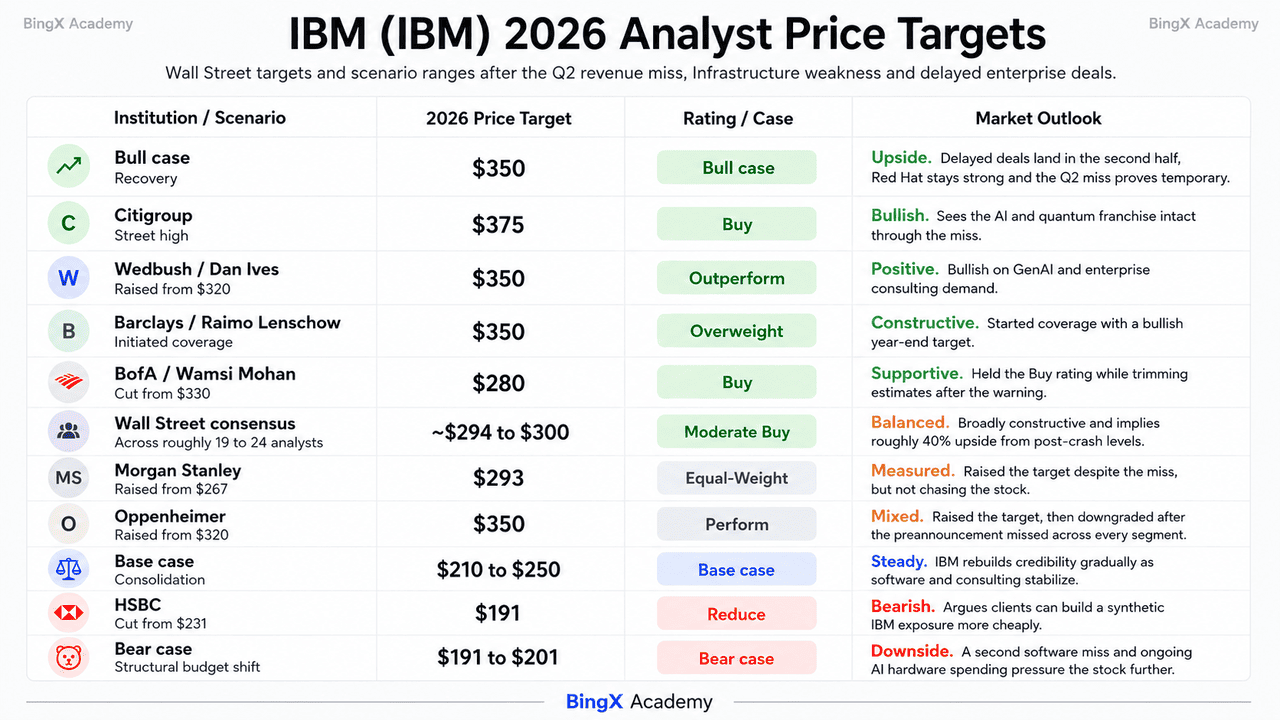

- Аналитики разделились, а не капитулировали: HSBC снизил до Reduce с целевой ценой 191 доллар, в то время как Oppenheimer понизил до Perform, однако Morgan Stanley повысил до 293 долларов, а BofA сохранил рейтинг Buy на урезанной отметке 280 долларов, оставив консенсус около 299 долларов против максимального уличного прогноза в 375 долларов от Citigroup.

- Квантовые обязательства и обязательства Lightwell были подтверждены: IBM подтвердила более 10 млрд долларов квантовых инвестиций на пять лет, письмо о намерениях для квантового вафельного завода Anderon, поддержанного 1 млрд долларов в виде стимулов CHIPS плюс 1 млрд долларов наличных IBM, и общую доступность Lightwell 8 июля, инициативы по безопасности с открытым исходным кодом на 5 млрд долларов.

Что такое International Business Machines (IBM)?

International Business Machines Corporation, зарегистрированная в 1911 году, является глобальным поставщиком гибридных облачных, искусственного интеллекта и консалтинговых услуг. Она работает более чем в 175 странах с примерно 287 000 сотрудников и насчитывает 95% компаний Fortune 500 среди своих клиентов. После выделения Kyndryl в 2021 году IBM репозиционировалась от устаревшей управляемой инфраструктуры к смеси программного обеспечения и услуг с более высокой маржой.

Компания отчитывается через четыре сегмента: Программное обеспечение, Консалтинг, Инфраструктура и Финансирование. Программное обеспечение является двигателем прибыли, внося примерно 45% выручки и, по оценкам J.P. Morgan, близко к двум третям прибыли, закрепленной Red Hat OpenShift с годовой повторяющейся выручкой в 2 млрд долларов и программным ARR примерно 25 млрд долларов, растущим на 10%. Консалтинг предоставляет внедрение ИИ и модернизационные работы. Инфраструктура размещает франшизу мейнфреймов IBM Z, чья программа z17 остается на почти 130% программа к программе против z16, предыдущего рекорда IBM. Под руководством генерального директора Арвинда Кришны, недавнее распределение капитала отдавало предпочтение данным и автоматизации, с закрытием HashiCorp в феврале 2025 года и Confluent в марте 2026 года примерно на 11,6 млрд долларов.

Прибыль IBM (IBM) за Q2 2026: что вызвало промах по выручке и падение акций на 25%?

- Цикл z17 создал сложное сравнение. Выручка от Инфраструктуры упала на 7%, поскольку IBM Z прошла период запуска, создавая более сложную базу год к году.

- Клиенты перенаправили расходы в конце квартала на дефицитное оборудование. Растущие цены на память и ограниченные поставки серверов и хранилищ привели некоторых клиентов к приоритизации покупок оборудования, откладывая продления программного обеспечения и консалтинговые проекты.

- Несколько крупных контрактов пропустили крайний срок конца квартала. Руководство сказало, что крупные сделки остались в воронке, но не закрылись, когда ожидалось, увеличивая размер промаха по выручке.

- Transaction Processing ослабла вместе с IBM Z. Замедление Инфраструктуры также повлияло на связанную выручку от программного обеспечения, показывая, как мейнфреймовый бизнес IBM по оборудованию и программному обеспечению остается тесно связанным.

- Маржи выдержали несмотря на более слабую выручку. Операционная маржа до налогообложения расширилась на 30 базисных пунктов до 19,2%, и операционная прибыль на акцию все же выросла на 5%, предполагая, что исполнение и тайминг сделок нанесли больше ущерба, чем растущие затраты.

Финансовый и консенсусный профиль IBM Corporation Q2 2026: выручка, прибыль на акцию и маржи

Предварительный отчет IBM за Q2 показал компанию, которая сохраняет свою прибыльность, теряя при этом свой нарратив роста. Выручка выросла на 1% против ожиданий среднего однозначного результата, и разрыв между траекторией Q1 и результатом Q2 - это то, что вызвало переоценку, а не абсолютный промах. Окончательные результаты и полногодовой прогноз должны быть представлены на конференц-колле 22 июля.

|

Финансовый показатель |

Консенсус-прогноз |

Отчетный / Предварительный |

Сюрприз |

|

Выручка Q2 2026 |

~$17,86 млрд |

$17,2 млрд |

Промах на ~$660 млн; рост всего на 1% |

|

Операционная прибыль на акцию Q2 2026 |

~$3,01 |

$2,93 |

Промах; все же рост на 5% год к году |

|

GAAP прибыль на акцию Q2 2026 |

— |

$2,27 |

Снижение на 2% год к году |

|

Выручка ПО Q2 2026 |

— |

Рост на 5% |

Ниже плана; Red Hat ускорился до 11% |

|

Выручка Консалтинга Q2 2026 |

— |

Ровно |

Рост на 1% в постоянной валюте |

|

Выручка Инфраструктуры Q2 2026 |

— |

Снижение на 7% |

Хуже прогнозируемого малозначительного однозначного снижения |

|

Операционная маржа до налогов Q2 2026 |

— |

19,20% |

Рост на 30 базисных пунктов год к году |

|

Свободный денежный поток H1 2026 |

— |

$4,8 млрд |

Из $7,8 млрд операционного денежного потока |

|

Прогноз свободного денежного потока на 2026 г. |

— |

Рост на ~$1 млрд год к году |

Предыдущий прогноз; будет обновлен 22 июля |

Для контекста, Q1 2026 был зеркальным отражением. Выручка в 15,9 млрд долларов выросла примерно на 9% и превзошла консенсус, Программное обеспечение выросло на 11% до 7,1 млрд долларов, Инфраструктура выросла на 15% благодаря силе IBM Z, и операционная прибыль на акцию в 1,91 доллара превзошла примерно на 5%. IBM превзошла прибыль на акцию в четырех последовательных кварталах до предупреждения. Долг составил 66,4 млрд долларов на 31 марта, рост на 5,1 млрд долларов за квартал для финансирования Confluent, и дивиденд дает примерно 2,3%, подкрепленный 31-м подряд годом роста.

Инвестиционный прогноз IBM (IBM) на 2026: сценарий быков $350 против медвежьего сценария $191

Остаток 2026 года для IBM - это референдум по одному вопросу: временно ли капитальные расходы на ИИ гиперскейлеров вытесняют бюджет корпоративного программного обеспечения или забирают его навсегда.

Сценарий быков: IBM восстанавливается к $350

Сценарий быков основывается на составе промаха. Операционная маржа расширилась, операционная прибыль на акцию все же выросла на 5%, Red Hat ускорился до 11%, а Distributed Infrastructure показала свой лучший квартал в истории. Red Hat, самое быстрорастущее подразделение IBM, не был определен как источник слабости. Если крупные сделки были отложены, а не потеряны, они могли бы закрыться во втором полугодии, делая Q2 временным дном.

Этот сценарий требует ослабления давления на поставки памяти и серверов, чтобы корпоративные бюджеты могли вернуться к watsonx, Red Hat и Консалтингу. Wedbush, Barclays и Oppenheimer все указали на цели около 350 долларов. Подтвержденное IBM обязательство в 10 млрд долларов на квантовые технологии, план завода Anderon и цель отказоустойчивых вычислений на 2029 год добавляют долгосрочный потенциал роста. С консенсусом около 299 долларов, цена после распродажи все еще подразумевает примерно 40% потенциала роста.

Базовый сценарий: IBM консолидируется между $210 и $250

В базовом сценарии IBM избегает еще одного серьезного прорыва, но восстанавливается постепенно. Звонок 22 июля подтверждает предварительные цифры, полногодовой прогноз роста в постоянной валюте урезается, а свободный денежный поток завершается немного ниже предыдущего пути. Акция проводит второе полугодие, восстанавливая доверие по одному кварталу за раз.

Дивиденд и денежный поток обеспечивают поддержку, в то время как оценка остается сжатой. Примерно 2,3% доходность IBM, 31-летний подряд рост дивидендов и 4,8 млрд долларов свободного денежного потока за первое полугодие помогают установить пол. Стабильный средний-высокий однозначный рост Программного обеспечения и более сильная конверсия консалтинга по GenAI поддержали бы диапазон между минимумом в 212,34 доллара и зоной сопротивления 245-255 долларов.

Медвежий сценарий: IBM к $191 из-за структурного сдвига бюджета

Медвежий сценарий зависит от продолжающегося движения корпоративных бюджетов к оборудованию ИИ и от более высокомаржинальных программных и консалтинговых бизнесов IBM. HSBC снизил IBM до Reduce с целевой ценой 191 доллар, в то время как Oppenheimer понизил акцию после того, как предварительное объявление промахнулось по всем сегментам.

Второй квартал замедления Программного обеспечения был бы основным предупредительным сигналом. Программное обеспечение сгенерировало около 45% выручки 2025 года и близко к двум третям прибыли, поэтому более слабый органический рост быстро давил бы на прибыль. Confluent также может составлять большую часть заявленного 5% роста Программного обеспечения, предполагая более слабую базовую динамику. В сочетании с 66,4 млрд долларов долга и созревающим циклом мейнфреймов это могло бы толкнуть IBM к 201 доллару, а затем к целевой цене HSBC в 191 доллар.

Прогнозы цены акций IBM на 2026 год от аналитиков Уолл-стрит

Уолл-стрит не двигался в унисон после предупреждения, и это расхождение - самый ясный доступный сигнал того, что улица читает это как один искаженный квартал, а не структурный разрыв. Рейтинги составляют примерно 15 эквивалентных покупок, 7 удержаний и 1 продажу среди примерно 19-24 аналитиков.

|

Учреждение |

Целевая цена на 2026 |

Рейтинг |

Рыночный прогноз |

|

Citigroup |

$375 |

Buy |

Максимальный прогноз улицы. Видит неприкосновенными франшизы ИИ и квантовых технологий через промах. |

|

Oppenheimer |

$350 |

Perform |

Повысил цель с $320 14 июля, затем понизил рейтинг после того, как предварительное объявление промахнулось по всем сегментам. |

|

Wedbush / Dan Ives |

$350 |

Outperform |

Бычий. Повысил с $320 до предупреждения по GenAI и корпоративному консалтингу. |

|

Barclays / Raimo Lenschow |

$350 |

Overweight |

Бычий. Инициировал покрытие с целью на конец года. |

|

Консенсус Уолл-стрит |

~$294 до $300 |

Умеренная покупка |

В целом конструктивный. Подразумевает примерно 40% потенциал роста с уровней после краха. |

|

Morgan Stanley |

$293 |

Equal-Weight |

Измеренный. Повысил с $267 несмотря на промах. |

|

BofA / Wamsi Mohan |

$280 |

Buy |

Конструктивный. Снизил с $330 после предварительного объявления, но сохранил рейтинг. |

|

HSBC |

$191 |

Reduce |

Медвежий. Снизил с $231, утверждая, что клиенты могут создать синтетический IBM дешевле. |

|

Медвежий сценарий |

$191 до $201 |

Н/П |

Осторожный. Предполагает второй промах программного обеспечения и устойчивый сдвиг бюджета к оборудованию ИИ. |

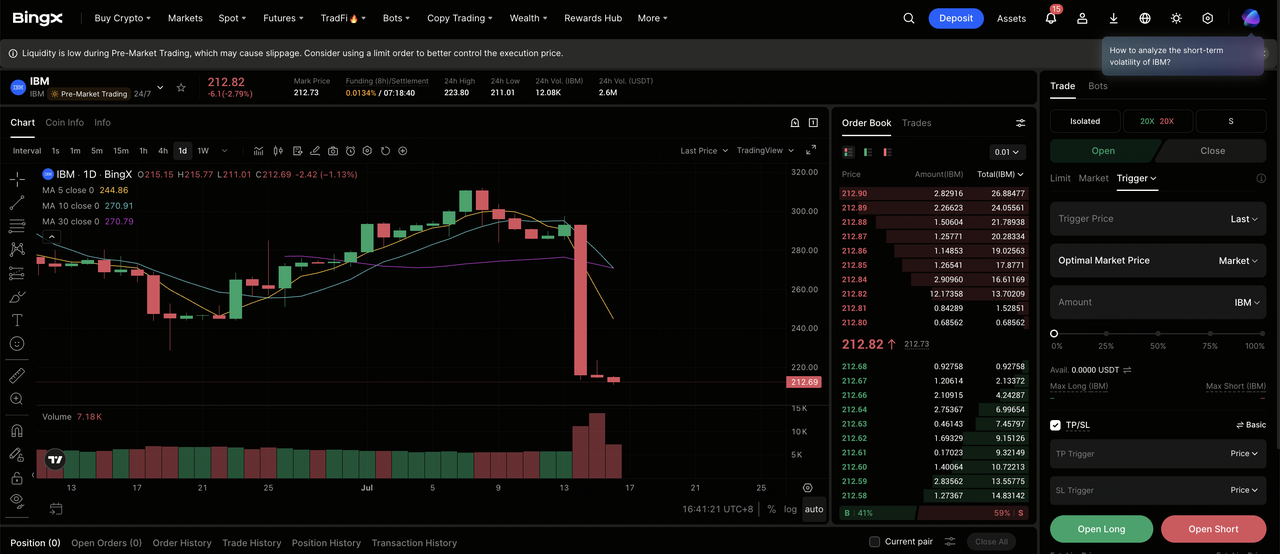

Как торговать обыкновенными акциями IBM (IBM) на BingX

Навигируйте по волатильности цикла прибыли IBM, используя BingX TradFi и инструменты BingX AI. С полными результатами Q2 и обновленным прогнозом, ожидаемыми 22 июля, аналитика на основе ИИ может помочь вам лучше предвосхитить сдвиги рыночных настроений и ценовое действие около релиза.

Лонг или шорт фьючерсов на акции IBM на BingX TradFi

Шаг 1: Доступ к BingX TradFi. Зарегистрируйтесь и перейдите к специализированному разделу TradFi на основной панели управления биржи BingX.

Шаг 2: Выберите International Business Machines (IBM). Найдите и выберите контракт бессрочных фьючерсов IBM-USDT.

Шаг 3: Выберите свое направление. Выберите Открыть лонг, если вы ожидаете, что соскользнувшие сделки закроются во втором полугодии, рост программного обеспечения ускорится к темпу Q1, а квантовая дорожная карта переоценит акцию к консенсусу. Выберите Открыть шорт, если вы ожидаете, что корпоративные бюджеты продолжат ротацию к оборудованию ИИ, второго подряд промаха программного обеспечения или урезания полногодового прогноза 22 июля.

Шаг 4: Выберите кредитное плечо и режим маржи. Выберите Изолированную или Кросс-маржу на основе вашей толерантности к риску. Поскольку IBM двигалась на 25% за одну сессию несмотря на бету около 0,7, консервативное кредитное плечо и четкое размерирование позиции важны.

Шаг 5: Выполните строгие протоколы риска. Установите уровни Тейк-профита и Стоп-лосса (TP/SL) до или немедленно после входа в сделку. IBM может быстро реагировать на квартальную прибыль, заголовки о ценах на память и серверы, комментарии о капитальных расходах гиперскейлеров, вехи квантовой дорожной карты и изменения рейтингов аналитиков.

Топ-5 рисков для наблюдения инвесторов IBM в 2026 году

Для навигации во втором полугодии 2026 года инвесторы должны взвесить неприкосновенный профиль маржи IBM и квантовую опциональность против этих пяти структурных и макро-встречных ветров.

- Капитальные расходы гиперскейлеров на ИИ вытесняют бюджет корпоративного программного обеспечения: Та же динамика, которая ударила по IBM, также толкнула Oracle вниз примерно на 33% и Accenture вниз примерно на 49% с начала года. Если ротация сохранится, а не нормализуется, выручка IBM с самой высокой маржой является наиболее подверженной линией.

- Программное обеспечение несет прибыль, и оно замедлилось до 5%: Программное обеспечение доставило примерно 45% выручки 2025 года и близко к двум третям прибыли при валовой марже Q1 в 82,8%. С оценкой вклада Confluent в примерно 340 млн долларов за квартал, органический рост под заявленными 5% выглядит тонким.

- Прогноз 22 июля - это неразрешенный бинарный: IBM еще не обновила свой полногодовой прогноз более чем 5% роста в постоянной валюте или примерно 1 млрд долларов улучшения свободного денежного потока. Рынки прогнозов оценивают высокую вероятность дальнейшего промаха в следующем квартале.

- Долговая нагрузка в 66,4 млрд долларов стоит против тяжелых квантовых расходов: Долг вырос на 5,1 млрд долларов в Q1 для финансирования Confluent, и компания обязалась более чем на 10 млрд долларов на квантовые технологии на пять лет плюс 1 млрд долларов наличных на завод Anderon, все на пике цикла ставок.

- Цикл мейнфреймов вошел в свою позднюю стадию: Инфраструктура упала на 7%, поскольку z17 прошла свой запуск, и руководство уже прогнозировало полногодовые снижения. Любая дальнейшая слабость в IBM Z тянет вниз прикрепленное программное обеспечение Transaction Processing.

Заключительные мысли: стоит ли инвестировать в IBM в 2026 году?

IBM после предупреждения 14 июля - это история неприкосновенной франшизы со сломанным кварталом и неразрешенным вопросом о том, за чей бюджет она конкурирует. Рекордное расширение маржи, 11% рост Red Hat, лучший в истории квартал Distributed Infrastructure и подтвержденное обязательство в 10 млрд долларов на квантовые технологии не оспариваются. Что оспаривается - это то, заимствуется ли кошелек корпоративного программного обеспечения, который финансирует две трети прибыли IBM, оборудованием ИИ или забирается им.

Сценарий быков заключается в том, что соскользнувшие сделки закрываются, давление памяти нормализуется, и акция, торгующаяся около 23-кратного форвардного заработка против примерно 299-долларового консенсуса, переоценивается, поскольку второе полугодие доказывает, что Q2 был тайминговым. Медвежий сценарий, сформулированный HSBC, в то время как большая часть улицы держала свои цели, заключается в том, что клиенты теперь могут собрать ценность IBM из более дешевых частей и что сдвиг бюджета постоянен. Инвесторы, которые верят, что корпоративные расходы на ИИ в конечном итоге ротируются обратно через watsonx, Red Hat и консалтинг, могут найти цену после краха лучшим входом за годы. Более консервативные трейдеры могут подождать полных результатов 22 июля и обновленного прогноза, прежде чем инициировать долгосрочную позицию, используя область 212-213 долларов как линию, которая определяет, завершен ли сброс.

Напоминание о риске: Торговля и инвестирование в акции, такие как IBM, влечет высокий риск потери капитала. Как продемонстрировало 14 июля, даже низкобетная мегакап может потерять четверть своей стоимости за одну сессию из-за сюрприза прогноза. Проведите независимое исследование перед размещением капитала.

Связанное чтение

- Прогноз цены акций Nvidia (NVDA) на 2026 год: могут ли Blackwell и Vera Rubin вернуть NVDA к $300?

- Прогноз акций Palantir (PLTR) на 2026 год: может ли суперцикл корпоративного ИИ довести PLTR до $235+?

- Прогноз цены акций Oracle (ORCL) на 2026 год: может ли облачная инфраструктура ИИ вернуть ORCL к своим максимумам?

- Прогноз акций Alphabet (GOOGL) на 2026 год: могут ли Gemini и Google Cloud AI довести GOOGL выше $420?

- Прогноз цены Goldman Sachs (GS) на 2026 год: импульс рекордного квартала или потолок оценки на $1,140?

- Прогноз цены акций Micron на 2026 год: суперцикл ИИ $1,500 или ловушка циклической пиковой маржи?