Искусственный интеллект (ИИ) завершил переход от экспериментов в области программного обеспечения к массовому развертыванию физической инфраструктуры. К середине 2026 года ИИ больше не рассматривается как спекулятивная инвестиционная тема, а скорее как основной драйвер глобальных корпоративных капитальных затрат. Ведущие гипермасштабируемые компании и технологические конгломераты планируют потратить почти 700 миллиардов долларов только в 2026 году на дата-центры ИИ, высокоскоростные сети, современные системы охлаждения и специализированную кремниевую продукцию. В абсолютном центре этого технологического суперцикла находятся компании по разработке чипов, производители полупроводникового оборудования и передовые литейные заводы, которые создают физическую основу глобальной экономики ИИ.

Одновременно глобальные финансовые рынки переживают структурный сдвиг в сторону эффективности и доступности. Токенизированные акции, цифровые активы на основе блокчейна, которые отслеживают реальные акции в соотношении 1:1 с использованием стейблкоинов, устраняют разрыв между традиционными финансами (TradFi) и децентрализованными финансами (DeFi). В дополнение к токенизированным акциям, такие платформы, как BingX TradFi, позволяют пользователям торговать ведущими фьючерсами на акции США с помощью USDT, что дает глобальным инвесторам возможность получить частичный доступ к ведущим американским полупроводниковым лидерам 24/7 без необходимости в традиционных брокерских счетах. Эта система позволяет капиталу поступать напрямую в наиболее критически важные инфраструктурные инвестиции Поворота к ИИ-выводу 2026 года с использованием криптовалютных рельсов.

Обзор рынка инфраструктуры ИИ в 2026 году: ключевые структурные тенденции

Цепочка поставок аппаратного обеспечения ИИ быстро эволюционировала к середине 2026 года, отойдя от широкого дефицита графических процессоров общего назначения 2024 и 2025 годов к высокосложному, капиталоемкому аппаратному циклу. Движимый колоссальной волной расходов на инфраструктуру в размере 700 миллиардов долларов только от облачных гипермасштабируемых компаний в этом году, полупроводниковый ландшафт определяется четырьмя высоколокализованными, основанными на данных структурными тенденциями:

1. Поворот к ИИ-выводу: переход к агентской архитектуре

Хотя обучение пограничных больших языковых моделей (LLM) остается основным капиталовложением, 2026 год знаменует официальную точку перегиба, где рабочие нагрузки по выводу превышают рабочие нагрузки по обучению в пропускной способности дата-центров. Фокус индустрии сместился на масштабирование агентского ИИ, многоэтапных систем рассуждений и автономных корпоративных архитектур. Это создает яростный спрос на оборудование, которое снижает общую стоимость на токен.

Платформа NVIDIA следующего поколения Vera Rubin, поставляемая во втором полугодии 2026 года, подчеркивает этот структурный сдвиг, обещая до 10-кратного снижения стоимости вывода на токен и массивного 10-кратного прироста производительности на ватт по сравнению с серией Blackwell, закрепляя эффективность мощности на ватт как основную метрику для операторов дата-центров.

2. Кризис памяти 2026 года: HBM захватывает цепочку стоимости

Логический процессор эффективен лишь настолько, насколько эффективна его архитектура перемещения данных. По мере перехода архитектур ИИ к сложным автономным агентским системам, структурное узкое место переместилось от чистых вычислительных возможностей графических процессоров к высокоскоростной передаче данных. Память высокой пропускной способности (HBM) перешла от циклического товара к высокомаржинальной, критически важной технологической инвестиции.

Общий доступный рынок (TAM) для HBM прогнозируется к расширению более чем в три раза, увеличившись с 35 миллиардов долларов в 2025 году до более чем 100 миллиардов долларов к 2028 году. Этот ненасытный аппетит оставил поставщиков памяти высшего уровня, таких как Micron, со 100% их производственных мощностей HBM полностью предпроданными до конца 2026 года, позволяя производителям оборудования требовать премиальные цены.

3. Передовая упаковка: рост основных рвов чиплетов

Историческая зависимость от традиционных монолитных сжатий кристаллов достигает физических границ. В 2026 году индустрия широко приняла гетерогенные конструкции на основе чиплетов, которые позволяют инженерам смешивать вычислительные компоненты, память и компоненты ввода-вывода из разных технологических узлов на одной подложке. Физическая упаковка теперь является большим конкурентным дифференциатором, чем сжатие чистых технологических узлов.

Передовые методы упаковки, такие как CoWoS (Chip-on-Wafer-on-Substrate), 3D-стекирование и гибридное соединение, стали критическими узкими местами в поставках. Этот сдвиг напрямую выгоден доминирующим изготовителям; например, TSMC использовала свою монополию на упаковку для улучшения глобального прогноза рынка полупроводников до 1,5 триллиона долларов к 2030 году, движимого чистым объемом интеграции чиплетов.

4. Ускорение пользовательского кремния: гипермасштабируемые компании разделяют графические процессоры

Для агрессивного сдерживания массивных энергетических бюджетов и снижения зависимости от сторонних проектных фирм, облачные провайдеры быстро масштабируют пользовательские внутренние интегральные схемы специального назначения (ASIC). Обход графических процессоров общего назначения для специализированных рабочих нагрузок изменяет соотношения развертывания дата-центров.

Пользовательские ASIC, настроенные для конкретных рабочих нагрузок, показывают отчетливые преимущества в стоимости по сравнению с гибкими графическими процессорами при обработке целевых алгоритмов вывода. Эта парадигмальная смена поддерживает прогнозируемый бизнес Broadcom по пользовательским чипам ИИ в размере 100 миллиардов долларов продаж в следующем году, подпитываемый гипермасштабируемыми компаниями, оптимизирующими свои внутренние технологические стеки для обхода традиционных наценок цепочки поставок чипов.

Какие 10 лучших акций инфраструктуры ИИ стоит отслеживать в 2026 году?

Следующий список выделяет топ-10 компаний по проектированию, производству и оборудованию инфраструктурных чипов ИИ, движущих аппаратный цикл во вторую половину 2026 года. Каждая компания представляет критический слой вычислительного стека, доступный для глобальных рынков через традиционные акции или токенизированные спот и фьючерсные пары.

1. NVIDIA (NVDA)

- Эталон оценки 2026 года: Рыночная капитализация 5,4 триллиона долларов

- Основная роль: Доминирующий разработчик чипов и программная экосистема-ров

NVIDIA остается основным столпом глобального стека инфраструктуры ИИ. Компания проектирует ведущие графические процессоры (GPU), которые обрабатывают подавляющее большинство корпоративных рабочих нагрузок обучения и вывода. Используя взрывной успех своих платформ Hopper и Blackwell, NVIDIA готовится к коммерческому развертыванию своей платформы следующего поколения Vera Rubin во втором полугодии 2026 года. Архитектура Rubin нацелена на решение критических ограничений по мощности, обеспечивая заявленное 10-кратное улучшение производительности на ватт при снижении стоимости токенов вывода.

Критически важно то, что основное конкурентное преимущество NVIDIA заключается не просто в оборудовании, но в его проприетарной программной экосистеме CUDA, которую миллионы разработчиков используют по всему миру для оптимизации рабочих нагрузок ИИ. Перед отчетом за первый квартал 20 мая 2026 года рыночные ожидания остаются высокими, поддерживаемые расширяющимся бэклогом вывода и стратегическими партнерствами в области энергетики дата-центров.

Ончейн-инвесторы отслеживают это ценовое действие напрямую через полностью обеспеченные токенизированные акции NVIDIA, такие как NVDAON (Ondo Finance) и NVDAX xStock на основе Solana.

2. Broadcom (AVGO)

- Основная роль: Пользовательское проектирование чипов и высокоскоростные ткани дата-центров

Broadcom превосходит на пересечении пользовательского кремния и сложной сетевой инфраструктуры. Вместо прямой конкуренции в графических процессорах общего назначения, Broadcom сотрудничает с мегакапитализированными гипермасштабируемыми компаниями, такими как Google и Meta, для совместного проектирования специализированных ускорителей ИИ (ASIC). Эти настроенные чипы показывают более низкую производительность по сравнению с графическими процессорами в высокообобщенных задачах, но предлагают значительную эффективность по стоимости и мощности при выполнении специализированных, повторяющихся рабочих нагрузок в гипермасштабе.

Финансово, Broadcom начал 2026 год с сильным импульсом, опубликовав 29% годовой рост выручки в результатах за первый квартал. Движимые устойчивым корпоративным спросом на высокоскоростные сетевые чипы и подразделения пользовательского кремния, аналитики Уолл-стрит постоянно повышали свои ценовые цели, отмечая видимость Broadcom в потенциальный коридор продаж пользовательских чипов ИИ на 100 миллиардов долларов.

3. Advanced Micro Devices (AMD)

- Основная роль: Fabless-проектирование графических и центральных процессоров

AMD служит основной рыночной альтернативой доминированию NVIDIA в дата-центрах. Компания проектирует конкурентные ускорители ИИ, возглавляемые сериями чипов MI300 и MI350, наряду с высокопроизводительными процессорами дата-центров EPYC. Захватывая долю рынка в тяжелых по выводу и чувствительных к стоимости корпоративных развертываниях, AMD предоставила сильное превышение ожиданий за первый квартал 2026 года, что помогло инициировать более широкое ралли полупроводников. С подтвержденными развертываниями облачных архитектур в крупных организациях, таких как OpenAI и Meta, руководство выразило высокую уверенность в масштабировании доходов, специфичных для ИИ, до десятков миллиардов к 2027 году.

4. Micron Technology (MU)

- Основная роль: Производство памяти высокой пропускной способности (HBM)

Micron Technology трансформировалась из циклического товарного поставщика в высокостратегический актив-узкое место в цепочке стоимости ИИ. Micron производит высокоскоростную DRAM, NAND flash и критические решения HBM, необходимые для подачи данных к передовым процессорам ИИ без вызова системной задержки. Из-за серьезного Кризиса памяти 2026 года, вся производственная мощность HBM Micron полностью предпродана до конца года. Несмотря на краткосрочную волатильность цен акций от циклов фиксации прибыли, консенсус Уолл-стрит прогнозирует массивный рост будущих доходов, подпитываемый многомиллиардными расширениями физических производственных мощностей в Соединенных Штатах.

5. TSMC (TSM)

- Эталон оценки 2026 года: ~2,1 триллиона долларов рыночной капитализации

- Основная роль: Чистое производство полупроводников

Taiwan Semiconductor Manufacturing Company (TSMC) является крупнейшим в мире специализированным контрактным чип-литейным заводом, физически изготавливающим передовой кремний, разработанный NVIDIA, AMD, Apple и Broadcom. TSMC занимает почти монопольную позицию в производстве передовых узлов и современной упаковке (CoWoS). Подчеркивая устойчивый спрос на ускорение ИИ, TSMC повысила свой прогноз роста доходов на весь 2026 год до более чем 30%, прогнозируя достижение глобальным рынком полупроводников 1,5 триллиона долларов к 2030 году. Для снижения геополитических рисков и соответствия требованиям решоринга США в рамках Закона CHIPS, TSMC агрессивно выполняет массивную стратегию капиталовложений для строительства до шести передовых производственных мощностей в Аризоне.

6. ASML Holding (ASML)

- Основная роль: Производство оборудования экстремального ультрафиолета (EUV)

Штаб-квартира в Нидерландах, ASML является единственным глобальным производителем машин литографии экстремального ультрафиолета (EUV) и High-NA EUV, необходимых для печати передовых схем на кремниевых пластинах. Без оборудования ASML современные процессоры ИИ 3нм, 2нм и субъ-2нм не могут быть изготовлены. Движимая глобальными строительствами fab по США, Европе и Азии, ASML повысила свое руководство по продажам на 2026 год до устойчивого диапазона €36–40 миллиардов. Хотя геополитические экспортные ограничения в Китай остаются фактором, структурные потребности в локализованной полупроводниковой инфраструктуре обеспечивают четкий долгосрочный попутный ветер.

7. Arm Holdings (ARM)

- Основная роль: Лицензирование архитектуры энергоэффективных процессоров

Arm Holdings предоставляет фундаментальную, ультранизкопотребляющую интеллектуальную собственность (IP) архитектуры, на которой построено подавляющее большинство современных глобальных процессоров. Поскольку дата-центры борются с экстремальным потреблением электричества и термальными ограничениями, энергоэффективные архитектурные проекты Arm все чаще лицензируются гипермасштабируемыми компаниями, строящими пользовательские процессоры дата-центров, такие как Graviton от Amazon или Axion от Google. Arm опубликовала рекордные результаты за свой последний финансовый год, движимые более высокими ставками роялти для архитектур, оптимизированных для ИИ, комфортно компенсируя продолжающуюся регулятивную проверку глобальных лицензионных практик.

8. Intel (INTC)

- Основная роль: Интегрированное устройство производства и отечественный литейный завод

Intel работает по отличной модели интегрированного устройства-производителя (IDM), что означает, что она и проектирует внутренние чипы, и управляет физическими производственными мощностями. Под тщательно контролируемым планом разворота Intel позиционирует себя как основную отечественную, безопасную производственную альтернативу TSMC на территории США. Технологический узел 18A (1,8нм) компании вошел в высокообъемное производство, а ее узел следующего поколения 14A включает литографию High-NA EUV, разработанную специально для внешних клиентов пользовательских чипов. Поддерживаемая прямыми оборонными контрактами правительства США и миллиардами в распределениях Закона CHIPS, акция Intel испытала резкое институциональное накопление после многолетнего структурного прорыва.

9. Marvell Technology (MRVL)

- Основная роль: Электро-оптика и пользовательский кремний дата-центров

Marvell Technology специализируется на высокоскоростной инфраструктуре данных и электро-оптике, необходимых для соединения тысяч индивидуальных графических процессоров в унифицированные кластеры дата-центров. Поскольку физическое расстояние и медная кабельная разводка сталкиваются с естественными ограничениями пропускной способности, оптические соединительные решения Marvell позволяют быструю передачу данных через световые векторы, напрямую минимизируя задержку кластера. Перед отчетом за первый квартал FY2027 в конце мая 2026 года, крупные инвестиционные банки систематически повышали целевую оценку Marvell, ссылаясь на глубокую интеграцию в более широкую сетевую экосистему NVIDIA и расширяющиеся электро-оптические конвейеры.

10. Alphabet (GOOGL)

- Основная роль: Гипермасштабный облачный провайдер и проектирование проприетарного кремния

Alphabet (Google) представляет пересечение пользовательского проектирования чипов и массивной доставки облачной инфраструктуры. Как ранний пионер специализированного кремния, Google разработал Tensor Processing Unit (TPU) более десяти лет назад для ускорения рабочих нагрузок машинного обучения. Сегодня растущий рост Google Cloud в значительной степени поддерживается внутренним развертыванием его кластеров TPU v5 и v6 наряду с новейшими платформами NVIDIA, позволяя корпоративным клиентам гладко масштабировать реализации модели Gemini. Поддерживаемая массивным облачным инфраструктурным бэклогом в размере 364 миллиарда долларов, Google выполняет прогнозируемый план капитальных расходов в размере $180+ миллиардов в 2026 году для дальнейшего обеспечения своего глобального ИИ-облачного и дата-центрового следа.

Сравнение ведущих игроков инфраструктуры ИИ

|

Тикер |

Основная категория ИИ |

Основное структурное преимущество / продукт |

Финансовые катализаторы и статус 2026 года |

|

NVDA |

Fabless-проектирование чипов |

GPU Hopper/Blackwell/Rubin; платформа CUDA |

Отчет за 1 кв. 20 мая; лидер премиум-оценки |

|

AVGO |

Пользовательский кремний / ASIC |

Специализированные клиентские процессоры; высокоскоростные сети |

Выручка за 1 кв. +29% г/г; пользовательский бизнес нацелен на $100 млрд |

|

AMD |

Fabless-проектирование чипов |

Ускорители MI300/MI350; процессоры EPYC |

Превышение за 1 кв.; рекордные максимумы акций на секулярном импульсе |

|

MU |

Передовая память |

Память высокой пропускной способности (HBM4/HBM3e) |

Мощность 2026 полностью распродана; циклический ценовой попутный ветер |

|

TSM |

Производственный литейный завод |

Глобальная монополия на передовое производство (CoWoS) |

Прогнозируемый рост 2026 >30%; массивное расширение в Аризоне |

|

ARM |

Полупроводниковая IP |

Чертежи энергоэффективной архитектуры |

Рекордный фискальный доход; высокие роялти от ядер серверов ИИ |

|

ASML |

Оборудование для fab |

Машины литографии экстремального ультрафиолета (EUV) |

Повышенное руководство по продажам 2026 до €36–40 млрд |

|

INTC |

IDM / литейная служба |

18A/14A fab США; передовая упаковка EMIB |

Крупный технический разворот; обширная поддержка Закона CHIPS |

|

MRVL |

Сетевой кремний |

Оптические соединения; инфраструктура электро-оптики |

Ценовые цели повышены перед отчетом в конце мая |

|

GOOGL |

Гипермасштабное облако / ASIC |

Tensor Processing Units (TPU); Google Cloud |

Расширяющийся облачный бэклог; агрессивный план CapEx $180+ млрд |

Как торговать акциями инфраструктуры ИИ на BingX

BingX предоставляет оптимизированные ворота для получения ценового воздействия к экосистеме полупроводников и аппаратного обеспечения ИИ без традиционных трансграничных брокерских ограничений или необходимости в традиционном брокерском счете. В зависимости от вашей торговой стратегии, толерантности к риску и требований к капиталу, BingX предлагает два отдельных пути для доступа к этим премиальным техническим акциям, используя криптовалютные рельсы.

Торгуйте токенизированными акциями на споте BingX

Токенизированные акции NVDAX/USDT на спотовом рынке BingX

Для долгосрочных инвесторов, ищущих прямое отслеживание цены без кредитного плеча, спотовый рынок BingX предлагает полностью обеспеченные токенизированные акции, выпущенные через регулируемые активные фреймворки, такие как Backed Finance и Ondo Finance. Эти цифровые активы отслеживают реальные акции на экономической основе 1:1, используя стейблкоины.

Шаг 1: Настройка аккаунта и безопасность

Войдите в свой аккаунт BingX. Завершите стандартную верификацию личности (KYC), требуемую в вашем регионе, и включите безопасную двухфакторную аутентификацию, такую как Google 2FA, для защиты ваших активов.

Шаг 2: Пополните ваш спотовый кошелек

Депозит USDT в ваш аккаунт BingX, используя предпочтительную блокчейн-сеть, например, TRC-20, ERC-20 или Arbitrum. Просмотрите минимальные требования к депозиту и сетевые комиссии перед подтверждением перевода.

Шаг 3: Перейдите к спотовому рынку

Перейдите к торговому интерфейсу BingX Spot и найдите полностью обеспеченные, не кредитоплечные токенизированные пары акций, такие как NVDAON/USDT (NVIDIA) или GOOGLON/USDT (Google).

Шаг 4: Используйте инструменты BingX AI

Перед вводом ордера нажмите инструмент BingX AI-аналитик, встроенный в панель графиков. Это компилирует мгновенные, реальновременные рыночные данные, включая автоматизированные зоны поддержки/сопротивления, скользящие средние и мгновенные индексы волатильности, чтобы помочь уточнить ваш вход.

Шаг 5: Выполните и рассчитайтесь

Выберите ваш тип ордера, например, рыночный ордер для мгновенного исполнения или лимитный ордер для указания целевой цены, введите вашу инвестиционную сумму USDT и подтвердите торговлю. Ваши балансы токенизированных акций появятся в вашем спотовом кошельке немедленно после исполнения.

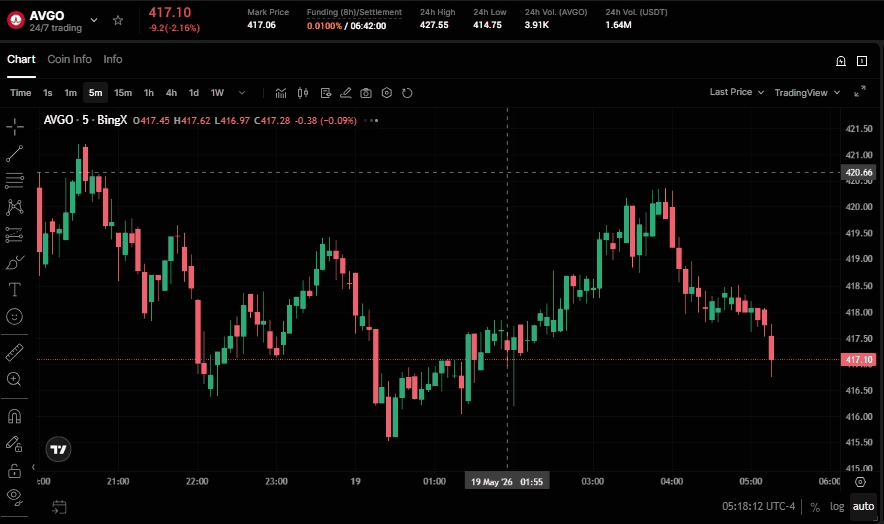

Торгуйте фьючерсами на акции с USDT на BingX TradFi

Бессрочный контракт AVGO/USDT на фьючерсном рынке BingX

Для активных трейдеров, стремящихся капитализировать краткосрочный рыночный импульс, волатильность отчетов или стратегии хеджирования, платформа BingX TradFi позволяет пользователям торговать ведущими фьючерсами на акции США с USDT. Эта система использует бессрочные контракты, рассчитываемые в USDT, которые отражают движения цен акций, предлагая гибкие торговые механики без требования держать физический или токенизированный актив.

Шаг 1: Доступ к интерфейсу BingX TradFi

Войдите в ваш безопасный аккаунт BingX и перейдите напрямую к специальной странице рынков TradFi или порталу фьючерсной торговли.

Шаг 2: Распределение капитала

Убедитесь, что ваш фьючерсный счет пополнен, переведя USDT с вашего основного спотового кошелька. Этот капитал будет служить вашим залогом и маржевым двигателем.

Шаг 3: Выберите ваш контракт фьючерсов на акции

Выберите из устойчивого списка высоколиквидных бессрочных контрактов, связанных с акциями, отслеживающих ключевых лидеров инфраструктуры ИИ, таких как NVDA-USDT, GOOGL-USDT, INTC-USDT или AMD-USDT.

Шаг 4: Определите ваше направление и кредитное плечо

В отличие от спотовой торговли, BingX TradFi позволяет вам торговать обеими сторонами рынка. Выберите Открыть лонг, если вы прогнозируете рост цены акций, или Открыть шорт для получения прибыли от нисходящих движений цены. Тщательно настройте параметры вашего кредитного плеча согласно вашему плану управления рисками.

Шаг 5: Выполните и управляйте риском

Развертывайте торгового ассистента BingX AI для анализа локализованной силы тренда и глубины ликвидности. Введите размер вашей позиции, установите строгие ордера стоп-лосс (SL) и тейк-профит (TP) для защиты от рыночной волатильности и выполните вашу торговлю. Ваша открытая П/У будет обновляться в реальном времени, динамически рассчитываясь в USDT.

Риски и основные соображения при торговле акциями инфраструктуры ИИ

Хотя физическое расширение чипов ИИ представляет четкий секулярный коридор роста, инвесторы должны балансировать свои портфели против конкретных операционных рисков:

- Сжатие оценки и премия хайпа: Многие полупроводниковые акции торгуются по высоким форвардным коэффициентам цена/прибыль (P/E) из-за структурного рыночного энтузиазма. Любое неожиданное сокращение или замедление CapEx дата-центров облачными гипермасштабируемыми компаниями может привести к быстрым просадкам акций.

- Структурная цикличность: Аппаратные индустрии исторически подвержены дисбалансам спроса и предложения. Если расширение мощностей памяти или изготовления перекорректирует и создаст переизбыток, ценовая власть чипов может быстро эродировать.

- Геополитические реалии: Производство передовых чипов остается географически концентрированным. Политика экспортного контроля, региональные блокады или трения в Восточной Азии вводят постоянные профили рисков для активных классов, таких как TSMC и ASML.

- Отсутствие акционерного управления: Токенизированные акции функционируют строго как альтернативные транспортные средства доступа. Они отслеживают экономическую ценовую производительность 1:1, но не предоставляют корпоративных прав голоса, физической доставки акций или юридических привилегий собственности.

Заключительные мысли: Стоит ли добавить акции инфраструктуры ИИ в ваш портфель 2026 года?

Макроэкономический ландшафт середины 2026 года подчеркивает четкое разделение в технологическом секторе: в то время как потребительская монетизация программного обеспечения все еще созревает, строители физической инфраструктуры генерируют существенные, проверенные доходы сегодня. Диверсификация капитала по различным слоям вычислительного стека, таким как пионеры проектирования, как NVIDIA, монополии передовой упаковки, как TSMC, и поставщики памяти, как Micron, обеспечивает структурированный подход к захвату этого аппаратного суперцикла. Использование токенизированных спотовых активов или фьючерсов на акции через BingX TradFi позволяет глобальным участникам рынка эффективно выполнять эти макродвижимые акционерные тезисы, используя унифицированные, криптовалютные рельсы.

Однако распределение капитала в этот высокорастущий сектор требует строгого управления рисками. Полупроводниковые и ИИ-инфраструктурные активы изначально высокоцикличны, торгуются по премиальным оценкам и остаются чувствительными к внезапным сдвигам в трате гипермасштабируемых компаний, геополитическим нарушениям цепочки поставок и меняющимся регулятивным фреймворкам. Кроме того, торговля фьючерсами на акции через кредитное плечо несет значительный риск ликвидации, в то время как токенизированные спотовые активы не предоставляют прав голоса акционеров или дивидендных привилегий. Участники рынка должны тщательно оценить свою индивидуальную толерантность к риску, реализовать строгие параметры стоп-лосс и рассматривать эти волатильные технологические экспозиции как специализированный компонент более широкого, хорошо диверсифицированного портфеля.

Связанное чтение

- Топ акций вычислений и GPU ИИ для покупки в 2026 году: Переход к выводу и пользовательскому кремнию

- Прогноз ETF памяти Roundhill (DRAM) на 2026 год: ИИ суперцикл за $1,5 млрд или ловушка 'RAMmageddon'?

- Прогноз ежедневного ETF полупроводников Direxion SOXL на 2026 год: Лунный выстрел $200 или ловушка возврата на землю Майкла Барри?

- Прогноз S&P 500 на 2026 год: Бычий забег до 7,600 или энергетический крах до 6,000?

- Прогноз Nasdaq 100 (NAS100) на 2026 год: Прорыв ИИ до 27,000 или ловушка стагфляции до 22,000?

- Прогноз Dow Jones (DJIA) на 2026 год: Рубеж 50,000 против Ормузского хеджа