ในเดือนเมษายน 2026 Exxon Mobil Corp (XOM) กำลังอยู่ในจุดสำคัญของการประเมินมูลค่า ในขณะที่ S&P 500 โดยรวมยังคงแบน XOM ได้พุ่งขึ้นเกือบ 18% year-to-date ด้วยพลังจากค่าพรีเมียมสงครามเนื่องจากช่องแคบฮอร์มุซเผชิญกับการหยุดชะงักอย่างต่อเนื่อง แม้จะมีการปรับตัวขึ้น ตลาดก็แบ่งขั้วอย่างชัดเจน: Bulls ชี้ไปที่สภาพแวดล้อม ราคาน้ำมันที่สูงขึ้นและยาวนานขึ้น และการผลิตสูงสุดในรอบ 40 ปีเป็นตัวกระตุ้นการ breakout ถึง $180 ในขณะที่นักวิเคราะห์ที่ระแวงใจ รวมถึง Wolfe Research เตือนว่าหุ้น XOM มีมูลค่าที่เหมาะสมและเสี่ยงต่อการปรับตัวลงที่ $120 หากความตึงเครียดทางภูมิรัฐศาสตร์บรรเทาลง

ในขณะที่ภาคพลังงานเผชิญกับความผันผวนอย่างรุนแรง Exxon ใช้ฐานสินทรัพย์ต้นทุนต่ำในกายอานาและ Permian Basin เป็นอาวุธเพื่อรักษาการแจกจ่ายให้ผู้ถือหุ้นขนาดใหญ่ 37.2 พันล้านดอลลาร์ คู่มือนี้แจกแจงการคาดการณ์ราคาหุ้น XOM สำหรับ 2026 โดยใช้ข้อมูลจาก Trefis, Zacks Research, Wolfe Research และ 24/7 Wall St.

คุณจะได้ค้นพบด้วยว่าจะ เทรดฟิวเจอร์สหุ้น Exxon Mobil (XOM) ด้วย USDT บน BingX TradFi อย่างไร

5 สิ่งสำคัญสุดที่นักลงทุน Exxon Mobil ควรรู้ในปี 2026

- เป้าหมาย 4.7 Moebd: Exxon บรรลุการผลิตรายปีสูงสุดในรอบกว่า 40 ปีในปี 2025 โดย Permian Basin แตะ 1.8 ล้านบาร์เรลต่อวัน ให้บัฟเฟอร์ปริมาณมหาศาลต่อความผันผวนของราคา

- เครื่องมือซื้อคืน $20B: สำหรับปี 2026 Exxon ได้ยืนยันโครงการซื้อคืนหุ้น 20 พันล้านดอลลาร์ รองรับสายการเติบโตของเงินปันผลนาน 43 ปีและผลตอบแทน 2.7%

- การเปิดตัว Golden Pass LNG: กิจการร่วมค้า Exxon-QatarEnergy เริ่มผลิต LNG ในเท็กซัสต้นปี 2026 ทำให้รายได้หลากหลายขึ้นจากการพึ่งพิงน้ำมันดิบแท้

- ความเสี่ยง "War Premium": การปรับตัวขึ้นส่วนใหญ่ในปี 2026 เชื่อมโยงกับความขัดแย้งในอ่าวเปอร์เซีย การหยุดยิงกะทันหันหรือการเปิดช่องแคบฮอร์มุซใหม่อาจขจัดค่าพรีเมียมความเสี่ยง $15–$20 ที่ฝังอยู่ในราคา XOM ปัจจุบัน

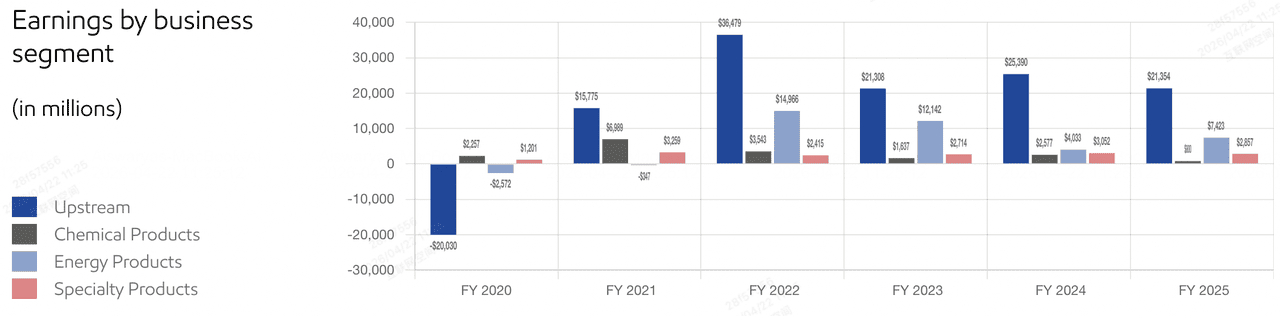

- การบีบอัดมาร์จิ้นสารเคมี: แม้จะมีความแข็งแกร่งใน upstream แผนก Chemical Products ของ Exxon ขาดทุน 281 ล้านดอลลาร์ในช่วงปลายปี 2025 ส่งสัญญาณว่าจุดอ่อนใน downstream อาจจำกัดการเติบโตของรายได้รวม

Exxon Mobil Corp (XOM) คืออะไร?

ผลกำไรของ Exxon Mobil Corp | แหล่งข้อมูล: ExxonMobil

Exxon Mobil Corp เป็นบริษัทพลังงานแบบบูรณาการที่ใหญ่ที่สุดในสหรัฐอเมริกา โดยมีมูลค่าตลาดประมาณ 615 พันล้านดอลลาร์ บริษัทดำเนินงานตลอดห่วงโซ่มูลค่าพลังงาน: Upstream (การสำรวจและผลิต), Energy Products (การกลั่นและเชื้อเพลิง), Chemical Products และ Specialty Products

ภายใต้กลยุทธ์ปัจจุบัน Exxon ได้เปลี่ยนโฟกัสไปที่สินทรัพย์ที่มีข้อได้เปรียบ - โครงการต้นทุนต่ำ ผลตอบแทนสูงในกายอานาและ U.S. Permian Basin การเปลี่ยนแปลงนี้ได้ลดราคา breakeven ของพอร์ตโฟลิโอลงต่ำกว่า $40/bbl ทำให้บริษัทยังคงทำกำไรได้แม้ในช่วงการชะลอตัวทางเศรษฐกิจอย่างมีนัยสำคัญ

Exxon เข้าสู่ Q2 2026 ด้วยอัตราส่วน P/E ที่ 22.18x ซึ่งสูงกว่าค่าเฉลี่ยทางประวัติศาสตร์ ในขณะที่รายได้สุทธิปี 2025 ที่ 28.8 พันล้านดอลลาร์แสดงการลดลงเล็กน้อยเนื่องจากราคาสินค้าโภคภัณฑ์ที่ลดลงเทียบกับปีก่อน การประหยัดต้นทุนเชิงโครงสร้าง 15.1 พันล้านดอลลาร์ตั้งแต่ปี 2019 ได้สร้างงบดุลที่บางลงและยืดหยุ่นมากขึ้น

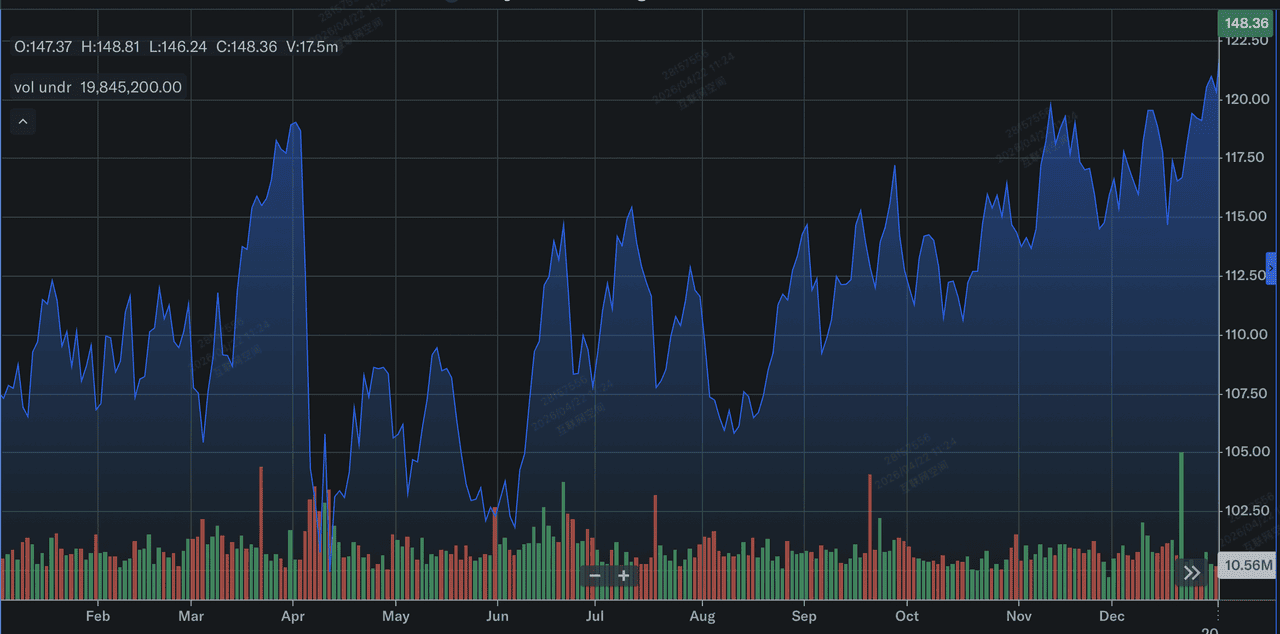

ผลงานหุ้น Exxon Mobile (XOM) ในปี 2025: บทวิจารณ์

ผลงานหุ้น Exxon Mobil ในปี 2025 | แหล่งข้อมูล: Yahoo Finance

Exxon Mobil (XOM) มอบผลงานการดำเนินงานอันทรงพลังในปี 2025 โดยมีปริมาณการผลิตทำสถิติใหม่ที่ 4.7 ล้านบาร์เรลเทียบเท่าน้ำมันต่อวัน สูงสุดในรอบกว่า 40 ปี การเติบโตนี้ได้รับการหนุนโดยการขยายระดับใหญ่ในสินทรัพย์ที่มีข้อได้เปรียบ โดย Permian Basin แตะ 1.8 ล้านบาร์เรลต่อวันและกายอานาเข้าใกล้ 875,000 gross barrels ต่อวันภายในสิ้นปี แม้จะมีการเพิ่มปริมาณเหล่านี้ รายได้ GAAP ที่ 28.8 พันล้านดอลลาร์สะท้อนการลดลง 14.4% เทียบกับปีก่อนเนื่องจากบริษัทนำทางการปรับกลับค่าเฉลี่ยในราคาสินค้าโภคภัณฑ์จากจุดสูงของปีก่อนๆ และการขาดทุน 281 ล้านดอลลาร์ในแผนก Chemical Products ในช่วง Q4

ปี 2025 ได้เสริมสร้างการเปลี่ยนแปลงของ Exxon เป็นเครื่องจักรกระแสเงินสดมากกว่าเป็นแค่ผู้รับราคา บริษัทใช้กระแสเงินสดจากการดำเนินงานที่แข็งแกร่ง 52 พันล้านดอลลาร์เพื่อจ่ายให้ผู้ถือหุ้น 37.2 พันล้านดอลลาร์ผ่านเงินปันผลและการซื้อคืนหุ้นอย่างก้าวร้าว สำหรับนักลงทุน ข้อสำคัญคือประสิทธิภาพที่ดีขึ้นของบริษัท ด้วยการบรรลุการประหยัดต้นทุนเชิงโครงสร้างสะสม 15.1 พันล้านดอลลาร์ตั้งแต่ปี 2019 Exxon ลดราคา breakeven ของพอร์ตโฟลิโอลงต่ำกว่า $40/bbl ได้สำเร็จ สิ่งนี้ให้พื้นฐานที่สูงสำหรับการประเมินมูลค่าหุ้น แม้ว่ากระแสเงินสดอิสระจะเผชิญการบีบอัด 15% เนื่องจากการเพิ่มขึ้น 19% ในการใช้จ่ายทุนที่มุ่งเน้นการป้องกันอนาคตของการครอบงำ LNG และ upstream

กลยุทธ์ปี 2026 ของ ExxonMobil: การเติบโตที่มีข้อได้เปรียบ

- การครอบงำ Permian: หลังจากการรวม Pioneer Natural Resources เข้าด้วยกัน Exxon ตอนนี้เป็นแรงหลักในแคว้น Permian โดยตั้งเป้าหมาย 2 ล้านบาร์เรลต่อวันภายในปี 2027

- การขยายตัวกายอานา: บล็อก Stabroek ยังคงมีผลงานเหนือความคาดหมาย โดยการผลิตเข้าใกล้ 875,000 gross barrels ต่อวัน ทำหน้าที่เป็นแหล่งเงินสดต้นทุนต่ำสำหรับบริษัท

- ความมีวินัยในเรื่องต้นทุน: บริษัทอยู่ในเส้นทางที่จะบรรลุการประหยัดต้นทุนเชิงโครงสร้างสะสม 20 พันล้านดอลลาร์ภายในปี 2030 ทำให้มั่นใจว่ากระแสเงินสดอิสระ (FCF) ยังคงแข็งแกร่งแม้ว่าน้ำมันจะกลับมาอยู่ที่ $70

มุมมองการลงทุนหุ้น Exxon (XOM) ปี 2026: Alpha $180 กับการปรับกลับค่าเฉลี่ย $120

การคาดการณ์หุ้น ExxonMobil (XOM) ปี 2026 โดยนักวิเคราะห์ Wall Street

มุมมองปี 2026 สำหรับหุ้น XOM เป็นการดึงดันระหว่างการผลิทที่ทำสถิติใหม่และความเปราะบางของค่าพรีเมียมความเสี่ยงทางภูมิรัฐศาสตร์ปัจจุบัน

กรณี Bull: Supercycle สินค้าโภคภัณฑ์ $180 ของ Exxon

เรื่องเล่าแนว bullish อยู่บนพื้นฐานของพายุที่สมบูรณ์แบบของข้อจำกัดอุปทานและการดำเนินการที่มีประสิทธิภาพ หากช่องแคบฮอร์มุซยังคงถูกปิดกั้นตลอดปลายปี 2026 ขจัดประมาณ 20% ของการผลิตเทียบเท่าน้ำมันโลกออกจากตลาดทันที WTI คาดว่าจะรักษาระดับสูงกว่า $110/bbl สภาพแวดล้อมนี้อาจกระตุ้นการปรับขึ้นครั้งใหญ่ของการประมาณ EPS สู่ช่วง $9.50–$10.00 เนื่องจาก Exxon ใช้กำลังผลิต 4.7 Moebd ทำสถิติเป็นอาวุธ นักลงทุนในสถานการณ์นี้เดิมพันว่าสินทรัพย์ที่มีข้อได้เปรียบของ Exxon ในกายอานาและ Permian ซึ่งมีต้นทุน breakeven ต่ำกว่า $40/bbl จะได้รับมาร์จิ้นเงินสดที่ไม่เคยมีมาก่อนในขณะที่คู่แข่งต่อสู้กับการหยุดชะงักในภูมิภาค

ในแง่ปฏิบัติ เป้าหมายราคา $180 ขึ้นอยู่กับภัยคุกคามสามทางของตัวกระตุ้นพื้นฐาน: การเติบโตปริมาณ ราคาที่ยั่งยืนด้วยความตึงเครียดทางภูมิรัฐศาสตร์ และการฟื้นตัวในแผนก downstream การเพิ่มขึ้นอย่างราบรื่นของสิ่งอำนวยความสะดวก Golden Pass LNG จะเพิ่มรายได้มาร์จิ้นสูงที่ไม่มีความสัมพันธ์กับราคาน้ำมันดิบ ในขณะที่การดีดกลับใน Chemical Products หลังการขาดทุน 281 ล้านดอลลาร์ใน Q4 2025 จะทำให้ bottom line หลากหลายขึ้น นักวิเคราะห์อย่าง Citigroup โต้เถียงว่าภายใต้เงื่อนไขเหล่านี้ XOM จะได้รับการ re-rating การประเมินมูลค่า เปลี่ยนจากการเล่นแบบ cyclical เป็นการป้องกันเงินเฟ้อ defensive อันดับแรกด้วยการขยายตัวของทวีคูณเป้าหมายสู่ 18x-20x

กรณีพื้นฐาน: XOM ที่การรวบรวมมูลค่ายุติธรรม $155

กรณีพื้นฐานสมมติการลงจอดอ่อนสำหรับตลาดพลังงาน ที่น้ำมันดิบมีความมั่นคงในช่วง $85–$95 ที่มีสุขภาพดี ในสถานการณ์นี้ Exxon เปลี่ยนจากหุ้นเติบโตกลับเป็น bond proxy สูงสุดสำหรับนักลงทุนพลังงาน หุ้นคาดว่าจะแกว่งไปมาใกล้เป้าหมาย $159.93 ได้รับการสนับสนุนจากผลตอบแทนเงินปันผลที่แข็งแกร่ง 2.7% และโครงการซื้อคืนหุ้นขนาดใหญ่ 20 พันล้านดอลลาร์สำหรับปี 2026 การซื้อคืนนี้ทำหน้าที่เป็นพื้นกลไกสำหรับราคาหุ้น ลดจำนวนหุ้นได้อย่างมีประสิทธิภาพประมาณ 3–4% ต่อปี ซึ่งชดเชยการขาดการเติบโตด้านบนที่ระเบิดและรักษา EPS ให้ติดตามในระดับกลางหลักเดียว

อย่างชาญฉลาด กรณีนี้อาศัย Return on Equity (ROE) ที่เหนือกว่าของ Exxon ที่ 11.2% และความสามารถในการรักษาอัตราการจ่าย 59% แม้จะมี CapEx ที่เพิ่มขึ้นสำหรับการขยาย Permian กระแสเงินสดจากการดำเนินงาน 52 พันล้านดอลลาร์ของบริษัทยังคงเพียงพอมากกว่าที่จะให้เงินทุนทั้งการเติบโตและผลตอบแทนผู้ถือหุ้น สำหรับนักลงทุนที่มีประสบการณ์ XOM ในสถานการณ์นี้แสดงถึงเกณฑ์มาตรฐาน flight-to-quality มันอาจไม่ให้ alpha สามหลักของ tech agents แต่ beta ต่ำ 0.29 และงบดุลที่ดีที่สุดในชั้น ซึ่งเป็นหลักฐานโดยอัตราส่วนหนี้ต่อส่วนของผู้ถือหุ้นที่เพียว 0.13 ทำให้เป็นจุดยึดสำหรับพอร์ตโฟลิโอที่มีน้ำหนักพลังงานใดๆ

กรณี Bear: หุ้น ExxonMobil ที่ $120 ท่ามกลางการคลี่คลายทางภูมิรัฐศาสตร์

กรณี bear ถูกกำหนดโดยการถอดออกอย่างกะทันหันของค่าพรีเมียมสงคราม หากการเจรจาสหรัฐฯ-อิหร่านในปากีสถานส่งผลให้เกิดข้อตกลงทางเดินขนส่ง ค่าพรีเมียมความเสี่ยง $15–$20 ที่สนับสนุน น้ำมันดิบ Brent ในปัจจุบันอาจหายไปในไม่กี่วัน ส่งน้ำมันกลับสู่ช่วง $60–$70 ที่เห็นในปลายปี 2025 Bears ชี้ให้เห็นว่าที่ $148 หุ้นซื้อขายที่อัตราส่วน P/E 22x ซึ่งตั้งราคาไว้เพื่อความสมบูรณ์แบบเทียบกับค่าเฉลี่ยทางประวัติศาสตร์ 10 ปี การปรับแก้ไขราคาในน้ำมันดิบจะเปิดเผยจุดอ่อนพื้นฐานในการเติบโตรายได้ล่าสุดของ Exxon ซึ่งหดตัว 4.5% LTM บังคับให้มีการประเมินมูลค่าลงอย่างรุนแรง

จากมุมมองการจัดการความเสี่ยงเชิงปฏิบัติ กรณี bear เน้นกับดักมูลค่าที่อาจเกิดขึ้น หากราคาสินค้าโภคภัณฑ์ mean-revert, CapEx สูงของ Exxon ซึ่งปีนขึ้น 19.3% ในปี 2025 อาจดูเหมือนเป็นภาระอย่างกะทันหัน บีบอัดกระแสเงินสดอิสระและคุกคามจังหวะของการซื้อคืนในอนาคต นักวิเคราะห์อย่าง Wolfe Research แนะนำว่าหากไม่มีแรงหลังของน้ำมันสามหลัก XOM มีการประเมินมูลค่าเกินจริงอย่างมีนัยสำคัญเทียบกับ GF Value $109.67 ในสภาพแวดล้อม risk-off นี้ ทุนน่าจะหมุนออกจากพลังงานและกลับสู่ภาคการเติบโตสูง ทิ้งให้ XOM ทดสอบระดับการสนับสนุน $120 เนื่องจากตลาดกลับมาโฟกัสที่การขาดเครื่องมือการเติบโตด้านพลังงานหมุนเวียนในระยะยาวของบริษัท

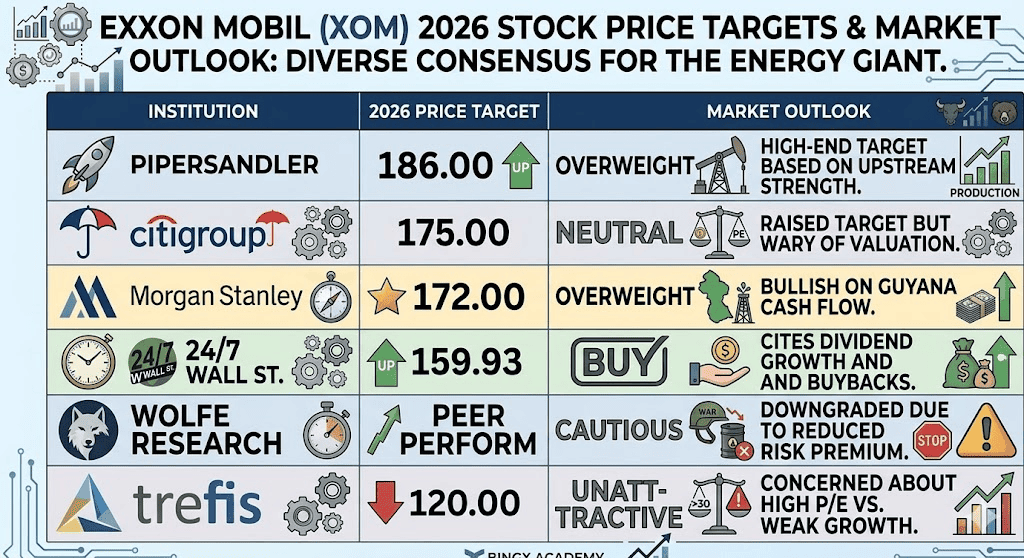

การคาดการณ์ราคาหุ้น Exxon Mobil (XOM) สำหรับปี 2026 โดยนักวิเคราะห์ Wall Street

|

สถาบัน |

เป้าหมายราคา 2026 |

มุมมองตลาด |

|

Piper Sandler |

$186.00 |

น้ำหนักเกิน: เป้าหมายระดับสูงบนพื้นฐานความแข็งแกร่ง upstream |

|

Citigroup |

$175.00 |

เป็นกลาง: ยกระดับเป้าหมายแต่ระแวงการประเมินมูลค่า |

|

Morgan Stanley |

$172.00 |

น้ำหนักเกิน: เชิงบวกต่อกระแสเงินสดกายอานา |

|

24/7 Wall St. |

$159.93 |

ซื้อ: อ้างถึงการเติบโตของเงินปันผลและการซื้อคืน |

|

Wolfe Research |

Peer Perform |

ระมัดระวัง: ลดระดับเนื่องจากค่าพรีเมียมความเสี่ยงลดลง |

|

Trefis |

$120.00 |

ไม่น่าสนใจ: กังวลเรื่อง P/E สูงกับการเติบโตอ่อน |

วิธีเทรดหุ้น Exxon Mobil (XOM) บน BingX

นำทางความผันผวนของตลาดพลังงานโดยใช้เครื่องมือ BingX TradFi และการวิเคราะห์ BingX AI ไม่ว่าคุณจะป้องกันความเสี่ยงการลดลงของน้ำมันหรือเดิมพันในการบีบอัดอุปทานที่ยังคงอยู่ BingX ให้สภาพคล่องที่คุณต้องการ

XOM/USDT perpetuals บนตลาดฟิวเจอร์ส BingX

Long หรือ Short ฟิวเจอร์สหุ้น XOM บน BingX

- ไปที่ BingX TradFi และเลือก Stock Futures

- เลือก สัญญา perpetual XOM/USDT

- ตั้งเลเวอเรจของคุณ เช่น 2x–5x และเลือก Open Long หากคุณคาดหวังว่าราคาน้ำมันจะยังคงอยู่ในระดับสูง หรือ Open Short เพื่อป้องกันความเสี่ยงการคลี่คลายทางภูมิรัฐศาสตร์

- ตั้ง ระดับทำกำไร (TP) และหยุดการสูญเสีย (SL) เพื่อจัดการความเสี่ยงในช่วงรอบข่าวความผันผวนสูง

5 ความเสี่ยงสำคัญที่ต้องเฝ้าดูสำหรับนักลงทุน ExxonMobil (XOM) ในปี 2026

เพื่อนำทาง ตลาดพลังงาน 2026 ได้สำเร็จ นักลงทุนต้องสมดุลปริมาณการผลิตทำสถิติใหม่ของ ExxonMobil กับลมกับข้างทางภูมิรัฐศาสตร์และการดำเนินงานที่สำคัญ 5 ประการนี้

- การหยุดยิงตะวันออกกลาง: การแก้ไขใดๆ ต่อความขัดแย้งอิหร่าน-อิสราเอลจะลดราคาน้ำมันและราคาหุ้น XOM ทันที

- อุตสาหกรรมเคมีล้นตลาด: อุปทานล้นอย่างยั่งยืนในพลาสติกโลกและโพลีเอทิลีนอาจรักษาแผนก downstream ของ Exxon ให้อยู่ในสีแดง

- การเปลี่ยนแปลงนโยบาย OPEC+: การตัดสินใจกะทันหันของซาอุดิอาระเบียในการกอบกู้ส่วนแบ่งตลาดโดยการเพิ่มการผลิตอาจกระตุ้นสงครามราคา

- การดำเนินคดีภูมิอากาศ: ความท้าทายทางกฎหมายที่กำลังดำเนินอยู่เกี่ยวกับการปล่อยก๊าซคาร์บอนและ greenwashing ยังคงเป็นความเสี่ยงหัวข้อข่าวอย่างต่อเนื่อง

- จังหวะการเปลี่ยนผ่านพลังงานหมุนเวียน: การเปลี่ยนผ่านสู่ EV ทั่วโลกที่เร็วกว่าที่คาดหวังอาจลดการคาดการณ์ความต้องการผลิตภัณฑ์ปรับแต่งในระยะยาว

ความคิดสุดท้าย: คุณควรลงทุนในหุ้น Exxon Mobil (XOM) ในปี 2026 หรือไม่?

Exxon Mobil ในปี 2026 เป็นขุมพลังของประสิทธิภาพการดำเนินงาน แต่ราคาหุ้นปัจจุบันเป็นตัวประกันต่อพาดหัวข่าวทั่วโลก สำหรับนักลงทุนที่เน้นรายได้ การเติบโตของเงินปันผลนาน 43 ปีและการซื้อคืนขนาดใหญ่เสนอป้อมปราการความปลอดภัย อย่างไรก็ตาม ด้วยหุ้นที่ซื้อขายใกล้จุดสูงสุดตลอดกาลและ P/E ที่ 22x ขอบของข้อผิดพลาดจึงบาง

เทรดเดอร์ที่อนุรักษ์นิยมอาจต้องการรอให้เย็นลงสู่ช่วง $135 ก่อนเข้า ในขณะที่ผู้ที่เดิมพันในความไม่มั่นคงทางภูมิรัฐศาสตร์ที่ยั่งยืนอาจพบว่า XOM เป็นพาหนะที่ดีที่สุดในการจับ "energy alpha" ของทศวรรษ

คำเตือนความเสี่ยง: การซื้อขายและลงทุนในหุ้นอย่าง Exxon (XOM) เกี่ยวข้องกับความเสี่ยงการสูญเสียทุนอย่างมีนัยสำคัญ ภาคพลังงานมีความไวต่อเหตุการณ์ทางภูมิรัฐศาสตร์ การตัดสินใจของ OPEC+ และความเสี่ยงถดถอยทั่วโลก ดำเนินการ due diligence อิสระก่อนจัดสรรทุนเสมอ

บทความที่เกี่ยวข้อง

- การคาดการณ์ราคาน้ำมันดิบ 2026: War Premium $140 หรือ Surplus Baseline $60?

- การคาดการณ์ S&P 500 2026: Bull Run 7,600 หรือการ Crash ที่ขับเคลื่อนด้วยพลังงาน 6,000?

- การคาดการณ์ Nasdaq 100 (NAS100) 2026: AI Breakthrough 27,000 หรือ Stagflation Trap 22,000?

- การคาดการณ์ราคา GE Aerospace (GE) 2026: Backlog $190B สามารถท้าทายความกลัวการประเมินมูลค่าได้หรือไม่?