ในเดือนเมษายน 2026, Taiwan Semiconductor Manufacturing Co. (TSMC) กำลังดำเนินงานที่ขีดจำกัดสูงสุดของความจุซิลิคอนระดับโลก ในขณะที่ภาคเทคโนโลยีโดยรวมกำลังเผชิญกับการตรวจสอบมูลค่า TSMC เพิ่งอัปเกรดแนวโน้มรายได้ปี 2026 เป็นการเติบโตสูงกว่า 30% โดยอาศัยอุปสงค์ที่ไม่มีขีดจำกัดสำหรับ AI high-performance computing (HPC) แม้จะมีปฏิกิริยาของตลาดที่เป็นกลางต่อ ผลประกอบการ Q1 ที่ทำลายสถิติ โดยกำไรพุ่งขึ้น 58% เป็น 18.2 พันล้านดอลลาร์ บริษัทยังคงเป็นคอขวดที่ไม่อาจโต้แย้งของ การปฏิวัติ AI นักลงทุนกำลังอยู่ที่สี่แยกในขณะนี้: ฝ่ายบูลล์ชี้ไปที่การผูกขาดเสมือนจริงในชิป logic 3nm/2nm และ gross margin 66.2% เป็นตัวเร่งสำหรับการพุ่งสู่ $500+ ในขณะที่ผู้ที่สงสัยเตือนว่าการใช้จ่าย 56 พันล้านดอลลาร์และ premium มูลค่าเกิน 33% ทำให้หุ้นเสี่ยงต่อหงส์ดำทางภูมิรัฐศาสตร์

เมื่อช่วงครึ่งหลังของปี 2026 ใกล้เข้ามา TSMC กำลังปรับตัวจากผู้ผลิตธรรมดาเป็นสินทรัพย์เชิงกลยุทธ์ระดับโลก ด้วย CEO C.C. Wei ที่ดึงอุปกรณ์ทั้งหมดมาเพื่อตอบสนองคำสั่งซื้อจาก Nvidia, Apple และ AMD บริษัทกำลังขยายการปรากฏตัวอย่างรุกรายในอาริโซนาและญี่ปุ่น คู่มือฉบับนี้จะแจกแจงการคาดการณ์ราคาหุ้น TSM สำหรับปี 2026 โดยใช้ข้อมูลจาก Bloomberg, Reuters และ Aletheia Capital

คุณยังจะค้นพบวิธีการเข้าถึง ฟิวเจอร์สหุ้น TSMC ผ่านทาง BingX TradFi

สิ่งสำคัญ 5 อย่างที่นักลงทุน TSMC ควรรู้ในปี 2026

- การอัปเกรดการเติบโต 30%: TSMC ได้ยกระดับคำแนะนำรายได้ปี 2026 อย่างเป็นทางการจากเกือบ 30% เป็นมากกว่า 30% ในแง่ของดอลลาร์สหรัฐ อ้างถึงอุปสงค์ AI ที่แข็งแกร่งอย่างยิ่งซึ่งไม่มีสัญญาณว่าจะชะลอตัว

- เพดาน Capex 56 พันล้านดอลลาร์: บริษัทกำลังแตะขีดจำกัดบนของช่วง capital expenditure 52-56 พันล้านดอลลาร์ ลงทุนอย่างรุกรายในการขยาย 3nm และการ ramp-up 2nm N2

- HPC โค่น Mobile: เป็นครั้งแรก High-Performance Computing (HPC) คิดเป็น 61% ของรายได้ ทำให้เสาส์มาร์ทโฟน (26%) เป็นเครื่องยนต์การเติบโตหลักของบริษัทอย่างเป็นทางการ

- ปาฏิหาริย์มาร์จิ้น 66%: แม้จะมีคำเตือนเกี่ยวกับการเจือจางจากโรงงานในต่างประเทศ TSMC รายงาน gross margin ที่น่าทึ่ง 66.2% ใน Q1 2026 แสดงให้เห็นถึงอำนาจการกำหนดราคาอันมหาศาลต่อฐานลูกค้าที่พึ่งพิง

- ความเสี่ยงด้านการจัดหาทางภูมิรัฐศาสตร์: ความผันผวนในตะวันออกกลางได้ทำให้เกิดความกังวลเกี่ยวกับการจัดหาแก๊สสำคัญเช่นฮีเลียมและไฮโดรเจน ในขณะที่ TSMC รักษาสต็อกความปลอดภัย การหยุดชะงักเป็นเวลานานอาจส่งผลกระทบต่อผลกำไรปี 2027

Taiwan Semiconductor Manufacturing Co. (TSM) คืออะไร?

TSMC เป็นโรงงานผลิตเซมิคอนดักเตอร์โดยเฉพาะที่ใหญ่ที่สุดในโลก โดยครอบครองส่วนแบ่งตลาดโลกมากกว่า 70% สำหรับโหนดขั้นสูง ก่อตั้งในปี 1987 เป็นผู้ให้บริการเพียงรายเดียวที่สามารถผลิตชิป sub-7nm จำนวนมากที่จำเป็นสำหรับศูนย์ข้อมูล AI สมัยใหม่ ยานยนต์อัตโนมัติ และสมาร์ทโฟนระดับไฮเอนด์

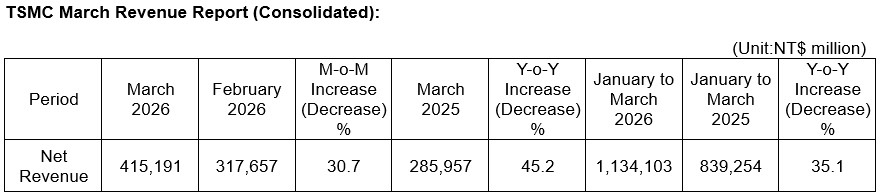

ไฮไลต์ผลประกอบการ Q1 2026 ของ TSMC | แหล่งที่มา: TSMC

ภายใต้การนำของ CEO C.C. Wei TSMC ดำเนินงานเป็นสวิตเซอร์แลนด์ของโลกเทค ผลิตการออกแบบสำหรับคู่แข่งเช่น Intel และพันธมิตรเช่น Nvidia เหมือนกัน เข้าสู่ Q2 2026 ด้วยมูลค่าตลาดประมาณ 1.95 ล้านล้านดอลลาร์ ซื้อขายเป็นเกมโครงสร้างพื้นฐาน premium ในการเปลี่ยนแปลงระดับโลกสู่ AI แบบกระจายศูนย์ และ agentic workflows

TSMC เข้าสู่ช่วงกลางปีด้วยการคาดการณ์รายได้ Q2 ที่ 39 ถึง 40.2 พันล้านดอลลาร์ ซึ่งแสดงถึงการเพิ่มขึ้น 10% ตามลำดับ ด้วย PEG ratio 0.6 หุ้นนำเสนอความขัดแย้งที่เป็นเอกลักษณ์: มันแพงในอดีตที่ 35x TTM P/E แต่ถูกพื้นฐานเมื่อวัดเทียบกับการเติบโตของผลกำไรสามหลักที่คาดการณ์ถึงปี 2028

อ่านเพิ่มเติม: TSMC (2330) บันทึกกำไร Q1 สถิติใหม่จากการพุ่งขึ้นของ AI: เหตุใด TSM Stock ถึงลดลงแม้จะเอาชนะผลกำไร 58%?

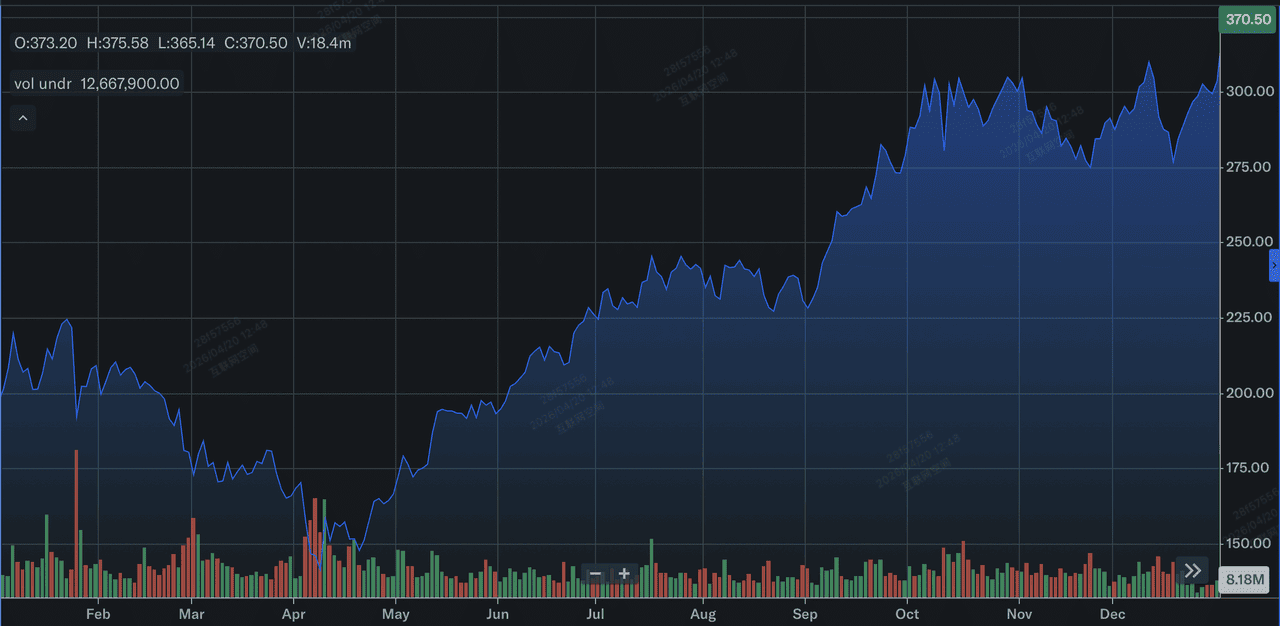

ผลงานหุ้น TSMC (TSM) ในปี 2025: ทบทวน

ผลงานหุ้น Taiwan Semiconductor Manufacturing Company Limited (TSMC) ในปี 2025 | แหล่งที่มา: Yahoo Finance

ในปี 2025 TSMC ส่งมอบผลงานทางการเงินที่แข็งแกร่ง บันทึกการเพิ่มขึ้น 31.6% ในรายได้เต็มปีเป็น NT$3,809.05 พันล้าน หรือประมาณ 122 พันล้านดอลลาร์ การเติบโตนี้ได้รับการเร่งเร้าโดยการเปลี่ยนแปลงโครงสร้างสู่ High-Performance Computing (HPC) ที่พุ่งขึ้น 48% เมื่อเทียบกับปีก่อนหน้าและคิดเป็น 58% ของรายได้รวมปี 2025 ความสามารถในการทำกำไรยังคงยอดเยี่ยมแม้จะมีภาระทุนหนักจากการขยายต่างประเทศ โดย gross margin เต็มปีเฉลี่ย 59.9% และ EPS ประจำปีเพิ่มขึ้น 46.4% เป็น NT$66.25 ในเชิงกลยุทธ์ ปี 2025 เป็นปีที่ TSMC ลดความเสี่ยงการพึ่งพา mobile อย่างมีประสิทธิภาพโดยสร้าง AI-driven HPC เป็นเครื่องยนต์การเติบโตหลักและยืนหยัดที่สุด

ในด้านเทคโนโลยี TSMC บรรลุเป้าหมายสำคัญที่สุดของ roadmap โดยเริ่มการผลิตจำนวนมากของชิป 2-nanometer (N2) ใน Q4 2025 ในช่วงปลายปี เทคโนโลยีขั้นสูง 7nm ขึ้นไปมาถึง 74% ของรายได้ wafer รวม เพิ่มขึ้นจาก 69% ในปี 2024 โดย node 3nm เพียงอย่างเดียวมีส่วนร่วม 24% ของยอดรวมประจำปี การเปลี่ยนผ่านนี้ได้รับการสนับสนุนโดยโปรแกรม capital expenditure ขนาดใหญ่ 40.9 พันล้านดอลลาร์ ซึ่งให้เงินทุนสำหรับการ ramp-up ของโรงงาน Arizona และ Kaohsiung สำหรับนักลงทุน สิ่งที่ได้รับจากปี 2025 คือการดำเนินการที่ไม่มีใครเทียบได้ของ TSMC: บริษัทสำเร็จในการทำให้ yield 2nm เสถียรอยู่ระหว่าง 60% และ 70% ในระหว่างการเปิดตัวเริ่มแรก แซงหน้าคู่แข่งอย่างมีนัยสำคัญและรักษาการผูกขาดในยุคต่อไปของฮาร์ดแวร์ AI

กลยุทธ์ 2026 ของ TSMC: การผูกขาด Foundry

- การเปลี่ยนผ่าน 2nm: TSMC กำลังแปลงเครื่องมือ 5nm เป็น 3nm และเตรียมสายการผลิต 2nm (N2) แรกในไทหวัน node นี้คาดว่าจะเป็นการก้าวกระโดดด้านประสิทธิภาพที่สำคัญที่สุดในทศวรรษ

- การกระจายตัวทั่วโลก: เพื่อลดความเสี่ยงไทหวัน TSMC กำลังเร่งการผลิตปริมาณมากที่คลัสเตอร์ Arizona และ Tainan GIGAFAB โดยการผลิต 3nm ในสหรัฐฯ กำหนดไว้ในปลายปี 2027

- Advanced Packaging (CoWoS): นอกจากการผลิตชิปเท่านั้น TSMC กำลังขยายความสามารถ Chip on Wafer on Substrate ที่เป็นกรรมสิทธิ์ ซึ่งเป็นคอขวดของอุตสาหกรรมปัจจุบันสำหรับสถาปัตยกรรม GPU Blackwell และ Rubin ของ Nvidia

แนวโน้มการลงทุนหุ้น TSM 2026: Alpha $600 เทียบกับความเสี่ยงการประเมินมูลค่า $280

แนวโน้มปี 2026 สำหรับ TSM เป็นการต่อสู้ระหว่างบทบาทเป็น AI Godhead และความเป็นจริงของต้นทุนการดำเนินงานที่เพิ่มขึ้นในสหรัฐฯ และญี่ปุ่น

กรณี Bull: การ Breakout Alpha $600 ของ TSMC

เรื่องเล่าแบบบูลล์มุ่งเน้นการเปลี่ยนแปลงของ TSMC เป็น AI toll booth สุดยอด ซึ่งการเพิ่มขึ้นของ EPS สองเท่าขนาดใหญ่ภายในปี 2028 ขับเคลื่อนโดย hardware supercycle ที่ไม่เคยมีมาก่อน หาก TSMC รักษา gross margin 66.2% โดยเอาชนะเป้าหมายระยะยาว 53% มันพิสูจน์ว่าอำนาจการกำหนดราคาเป็นอย่างสมบูรณ์อย่างมีประสิทธิผล โดยการเปลี่ยนผ่านไปยัง node 2nm (N2) ด้วย stable yields สำเร็จ TSMC จับตลาดระดับไฮเอนด์ทั้งหมด ตรวจสอบ $56 billion capex ของมันไม่ใช่ภาระ แต่เป็นอุปสรรคการเข้าสู่ ROI สูงที่คู่แข่งไม่สามารถให้เงินทุนได้

ในทางปฏิบัติ สถานการณ์นี้อาศัยการ re-rating ตลาดของ TSM จาก foundry แบบวัฏจักรเป็นแพลตฟอร์มโครงสร้างพื้นฐานคล้าย SaaS ด้วยอัตราการเติบโตรายได้ 30%+ และ PEG ratio ที่แนวโน้มไปสู่ 0.6 หุ้นกลายเป็นแม่เหล็กสำหรับผู้แสวงหา alpha สถาบัน เมื่อ AI megatrend เปลี่ยนจากการทดลองไฮป์ไปสู่การติดตั้งศูนย์ข้อมูลทางกายภาพขนาดใหญ่ การครอบงำของ TSMC ใน CoWoS ใน advanced packaging สร้างคูน้ำรายได้รอง อาจขับเคลื่อน ADR price สู่เพดานจิตวิทยา $600

กรณี Base: การรวมตัวมูลค่ายุติธรรม $420 ของ TSM

กรณี base มอง TSMC เป็น market compounder สำคัญ คาดว่าจะมาถึงเป้าหมายนักวิเคราะห์เฉลี่ยที่ $423.50 แนวโน้มนี้ถือว่าเป็นการลงจอดแบบนุ่มสำหรับเศรษฐกิจโลก ซึ่งตลาดที่สามารถแอดเดรสได้รวมสำหรับชิป AI ยังคงแข็งแกร่งในระดับการใช้จ่าย 650 พันล้านดอลลาร์ที่คาดการณ์ ในขณะที่ช่วงครึ่งหลังของปี 2026 จะแนะนำการเจือจางมาร์จิ้น 2% ถึง 4% เมื่อโรงงาน Arizona ramp up ปริมาณ 3nm orders จาก Big Tech anchors, Apple, Nvidia และ AMD ขนาดใหญ่ทำหน้าที่เป็นพื้นขนาดใหญ่สำหรับรายได้ รักษาหุ้นในเฟส consolidation ที่ดีต่อสุขภาพ

สำหรับนักลงทุน สถานการณ์นี้จัดกรอบ TSM เป็นสินทรัพย์ 'ซื้อตอนราคาตก' สุดยอด รายได้คาดว่าจะติดตามอย่างมั่นคงกับการกระโดด 32% year-over-year ที่คาดการณ์สำหรับ Q2 2026 ได้รับการสนับสนุนจากการเพิ่มขึ้น 10% ตามลำดับในการจัดส่ง wafer แม้จะมีค่าใช้จ่ายในการดำเนินงานสูง $11.1 billion quarterly capex ของ TSMC ทำให้มันยังคงเป็นมาตรฐานทองคำสำหรับห่วงโซ่อุปทานเทคโลกีโลก ในระดับนี้ หุ้นให้ปันผล yield ที่เชื่อถือได้ 0.90% และซื้อขายในแนวของ premium 35x P/E สะท้อนสถานะเป็นป้อมปราการป้องกันในภาคเทค

กรณี Bear: หุ้น TSMC ที่ $280 ท่ามกลางการบีบอัดมาร์จิ้น

กรณี bear ถูกกระตุ้นโดยการตระหนักถึง Value Trap โดยที่การประเมินมูลค่าเกิน 33% ปัจจุบันเมื่อเทียบกับ intrinsic $281.67 GF Value นำไปสู่การบีบอัด multiple อย่างรุนแรง แรงกดดันลงนี้น่าจะเกิดจาก external shock เช่นการขาดแคลน helium หรือ hydrogen ที่เกิดจากความผันผวนตะวันออกกลาง ซึ่งอาจทำให้ต้นทุนสารเคมีพิเศษพุ่งสูงขึ้น หาก โครงการ Terafab ของ Elon Musk หรือ Rapidus Corp ของญี่ปุ่นแสดงผล 2nm pilot ที่เป็นไปได้ในปลายปี 2026 การผูกขาดที่ไม่อาจโจมตีได้ของ TSMC จะเผชิญกับภัยคุกคามที่ถูกต้องครั้งแรกในทศวรรษ

ในสภาพแวดล้อมที่หลีกเลี่ยงความเสี่ยงนี้ TSM น่าจะทดสอบพื้น support 52 สัปดาห์ที่ $280–$290 นักลงทุนจะเน้นการเจือจางมาร์จิ้น 3% ถึง 4% จากการขยายตัวต่างประเทศเป็นหนี้สินโครงสร้างมากกว่าสินทรัพย์เชิงกลยุทธ์ หากการผิดนัดบัตรเครดิตหรือภาวะถดถอยที่กว้างขึ้นทำให้ตลาดสมาร์ทโฟนซบเซา 26% revenue share จาก mobile อาจลากการเติบโตโดยรวมลง สถานการณ์นี้เลิกรา AI premium โดยพื้นฐาน กำหนดราคา TSM เป็นผู้ผลิตแบบใช้ทุนเข้มข้นแบบดั้งเดิมที่เสี่ยงต่อต้นทุนภูมิรัฐศาสตร์และพลังงานที่เพิ่มขึ้น

การคาดการณ์ราคาหุ้น TSMC สำหรับปี 2026 โดยนักวิเคราะห์ Wall Street

|

สถาบัน |

เป้าหมายราคา 2026 |

แนวโน้มตลาด |

|

Aletheia Capital |

$600 |

ซื้อ: EPS จะเพิ่มขึ้นเป็นสองเท่าภายในปี 2028; การขยายตัวแบบรุกราน |

|

Needham |

$480 |

ซื้อ: การขยาย gross margin 66% ที่ไม่มีใครเทียบได้ |

|

Wedbush |

NT$2,400 (~$445 ADR) |

เกินน้ำหนัก: ความเสี่ยงการแข่งขันยังห่างไกลหลายปี |

|

J.P. Morgan |

NT$2,400 (~$445 ADR) |

เกินน้ำหนัก: คำแนะนำ Q2 ที่มั่นคง; ผู้นำส่วนแบ่งตลาด |

|

GuruFocus |

$281.67 |

ประเมินมูลค่าเกินเล็กน้อย: ระยะขอบความปลอดภัยขั้นต่ำ |

วิธีการเทรด Taiwan Semiconductor (TSMC) บน BingX

นำทางความผันผวนของวัฏจักรฮาร์ดแวร์ AI โดยใช้ BingX AI และเครื่องมือ BingX TradFi ไม่ว่าคุณจะ hedge กับความเสี่ยงภูมิรัฐศาสตร์หรือ go long ในการเปลี่ยน 2nm BingX ให้สภาพคล่องที่คุณต้องการ

TSMU/USDT perpetual futures บน BingX

Long หรือ Short ฟิวเจอร์สหุ้น TSMU บน BingX

- ไปยัง BingX TradFi และเลือก Stock Futures

- เลือก สัญญา perpetual TSMU/USDT

- ตั้งเลเวอเรจของคุณ เช่น 2x–5x และเลือก Open Long หากคุณคาดหวัง revenue beat Q3 หรือ Open Short เพื่อ hedge กับความเสี่ยงการเจือจางมาร์จิ้น

- ตั้งระดับ Take-Profit (TP) และ Stop-Loss (SL) เพื่อจัดการธรรมชาติความผันผวนสูงของภาคเซมิคอนดักเตอร์

ความเสี่ยง 5 อันดับแรกที่ต้องเฝ้าดูสำหรับนักลงทุน TSM ในปี 2026

เพื่อนำทางตลาดเซมิคอนดักเตอร์ 2026 ได้สำเร็จ นักลงทุนต้องสร้างสมดุลการครอบงำที่ขับเคลื่อนด้วยเทคโนโลยีของ TSMC กับลมปฏิปักษ์ macro และ operational ที่สำคัญ 5 ข้อนี้

- ความเสี่ยงการดำเนินการ Arizona: ความล่าช้าใดๆ ในไทม์ไลน์การผลิตปริมาณมาก 2027 สำหรับโรงงานในสหรัฐฯ อาจนำไปสู่การตัดจำหน่ายทุนขนาดใหญ่

- ข้อจำกัดทรัพยากร: สภาพแวดล้อมที่ขายหมดทั่วโลกสำหรับอุปกรณ์เช่นเครื่อง ASML อาจจำกัดอัพไซด์ของ TSMC แม้จะมีอุปสงค์สูง

- อัตรา Yield 2nm: เมื่อทรานซิสเตอร์หดตัวเป็น 2nm ความซับซ้อนของการผลิตเพิ่มขึ้นแบบเลขชี้กำลัง; การพลาด yield ใดๆ จะบุบสลายมาร์จิ้น

- เสถียรภาพพลังงาน: TSMC เป็นผู้บริโภคไฟฟ้าขนาดใหญ่; ความไม่เสถียรใดๆ ในกริดไฟฟ้าของไทหวันหรือต้นทุนพลังงานที่เพิ่มขึ้นในสหรัฐฯ ยังคงเป็นภัยคุกคาม

- ผู้เข้าแข่งขัน: ในขณะที่ทางลัดเป็นไปไม่ได้ การสนับสนุน $100 billion+ รวมกันของ Intel, Tesla และ Rapidus แสดงถึงภัยคุกคามระยะยาวต่อการผูกขาด

ความคิดสุดท้าย: คุณควรลงทุนในหุ้น TSMC (TSM) ในปี 2026 หรือไม่?

TSMC ในปี 2026 เป็นผู้รับประโยชน์หลักของการแข่งขันระดับโลกสำหรับอำนาจอธิปไตย AI ด้วยเป้าหมายการเติบโต 30% ที่อัปเกรดและการหันเหไปสู่เซกเมนต์ HPC ที่มีมาร์จิ้นสูงกว่า กรณีพื้นฐานสำหรับ TSM ไม่เคยแข็งแกร่งเท่านี้ อย่างไรก็ตาม P/E ratio 35x และความต้องการ $56 billion capex บ่งชี้ว่านี่ไม่ใช่อัญมณีที่ซ่อนอยู่อีกต่อไป แต่เป็น titan ที่กำหนดราคาเพื่อความสมบูรณ์แบบ

สำหรับนักลงทุน ตัวชี้วัดสำคัญสำหรับส่วนที่เหลือของปี 2026 จะเป็นความยืดหยุ่นของมาร์จิ้น หาก TSMC สามารถดูดซับต้นทุนของการขยายตัวทั่วโลกโดยไม่ลดลงต่ำกว่า gross margin 60% มันน่าจะยังคงเป็นมาตรฐานทองคำของอุตสาหกรรมเทค ผู้ค้าแบบอนุรักษ์อาจรอการรวมตัวสู่ระดับ $330 ในขณะที่ผู้ที่แสวงหา AI alpha อาจพบ TSM เป็นเกมที่ทนทานที่สุดในตลาดที่ผันผวน

การเตือนความเสี่ยง: การซื้อขายและการลงทุนในหุ้นเช่น TSM เกี่ยวข้องกับความเสี่ยงสูญเสียทุนที่สำคัญ หุ้นเซมิคอนดักเตอร์มีลักษณะวัฏจักรสูงและไวต่อความตึงเครียดภูมิรัฐศาสตร์ ข้อจำกัดการค้า และห่วงโซ่อุปทานการผลิตโลก ดำเนินการตรวจสอบด้วยตนเองแบบเป็นอิสระเสมอก่อนจัดสรรทุน

การอ่านที่เกี่ยวข้อง

- แนวโน้มราคาหุ้น Nvidia (NVDA) สำหรับปี 2026: Blackwell และ Vera Rubin สามารถพา NVDA กลับไปที่ $300 ได้หรือไม่?

- แนวโน้มหุ้น Apple (AAPL) สำหรับปี 2026: การเติบโต MacBook Neo หรือ AI Valuation Trap?

- การคาดการณ์หุ้น Intel (INTC) 2026: การก้าวหน้า Foundry ไปที่ $89 หรือ Value Trap?

- แนวโน้มหุ้น Tesla (TSLA) สำหรับปี 2026: การหันเห AI และ Robotaxi ที่ยิ่งใหญ่สามารถพาหุ้น TSLA ไปที่ $600 ได้หรือไม่?

- การคาดการณ์ราคาหุ้น ASML Holding (ASML) 2026: กษัตริย์โครงสร้างพื้นฐาน AI หรือเป้าหมายภูมิรัฐศาสตร์?