ASML Holding NV (ASML) เข้าสู่กลางเดือนกรกฎาคม 2026 หลังจากผ่านหนึ่งในไตรมาสที่แข็งแกร่งที่สุดในประวัติศาสตร์ของบริษัท เมื่อวันที่ 15 กรกฎาคม บริษัทรายงานยอดขายสุทธิรวมไตรมาสที่สองที่ 9.3 พันล้านยูโร และกำไรสุทธิ 2.9 พันล้านยูโร ซึ่งทั้งสองตัวเลขสูงกว่าคำแนะนำ จากนั้นจึงปรับเพิ่มแนวโน้มปี 2026 เต็มปีเป็น 43 ถึง 45 พันล้านยูโร จาก 36 ถึง 40 พันล้านยูโร หุ้น ASML ปรับตัวเพิ่มขึ้นประมาณ 2% จากการประกาศผลไปที่ $1,815 ยังคงต่ำกว่าระดับสูงสุด 52 สุปดาห์ที่ $1,999.96 แต่เพิ่มขึ้นมากกว่า 65% นับตั้งแต่ต้นปี

การปรับเพิ่มคำแนะนำมีความสำคัญมากกว่าการเอาชนะคาดการณ์ ASML เข้าสู่เดือนกรกฎาคมด้วยการลดลง 11% ในเดือนเมื่อตลาดเริ่มประเมินราคาจุดสูงสุดของการใช้จ่ายทุนด้าน AI ทำให้ดัชนี Philadelphia Semiconductor ลดลงถึง 16% จากสถิติเดือนมิถุนายน การปรับเพิ่มคำแนะนำประมาณ 6 พันล้านยูโร ณ จุดกลาง ควบคู่กับแผนการเพิ่มกำลังการผลิต EUV และ immersion 30% สำหรับปี 2027 เป็นเรื่องยากที่จะสอดคล้องกับรอบที่กำลังแตะจุดสูงสุด

การคาดการณ์หุ้น ASML สำหรับปี 2026 ตอนนี้มุ่งเน้นไปที่สองมุมมองที่แข่งขันกัน:

- กรณีความต้องการเชิงโครงสร้าง: นักลงทุนคาดหวังสมุดคำสั่งซื้อปี 2027 ที่ฝ่ายจัดการอธิบายว่าเกือบจะเสร็จสมบูรณ์แล้ว การขยายกำลังการผลิต 30% และการเพิ่มราคาอุปกรณ์ที่มีอยู่เพื่อสนับสนุนการฝ่าวงล้อม โดยเป้าหมายของนักวิเคราะห์อยู่ในช่วงสูงถึง $2,623

- กรณีแตะจุดสูงสุด: หมีคาดว่าการใช้จ่ายทุนของ hyperscaler จะชะลอตัวลงในครึ่งปีหลังที่มีภาระหนัก โดยหุ้นที่อยู่เหนือ 50 เท่าของกำไรต่อหุ้นคาดการณ์ไม่มีที่ว่างสำหรับการพลาดการส่งมอบ

คู่มือนี้แยกย่อยการคาดการณ์หุ้น ASML สถานการณ์ราคา 2026 ความเสี่ยงหลัก และการวิจัยจาก Bernstein, BofA, JPMorgan, Wells Fargo, RBC และ Jefferies โดยอิงจากการแถลงข่าวเมื่อ 15 กรกฎาคมและการประชุมนักลงทุน Q2 รวมถึง วิธีการเทรดฟิวเจอร์สหุ้น ASML บน BingX TradFi ด้วยหลักประกัน USDT

5 สิ่งสำคัญสำหรับนักลงทุน ASML ที่ควรรู้ในกรกฎาคม 2026

- ยอดขาย Q2 ที่ 9.3 พันล้านยูโร และมาร์จิ้น 54.0% ทั้งสองเอาชนะคาดการณ์: กำไรสุทธิแตะ 2.9 พันล้านยูโร พร้อมกำไรต่อหุ้นขั้นพื้นฐานที่ 7.59 ยูโร เทียบกับฉันทามติที่อยู่ใกล้ 2.62 พันล้านยูโร ขับเคลื่อนหลักโดยยอดขาย Installed Base Management ที่เข้ามาประมาณ 300 ล้านยูโรเหนือแผน

- คำแนะนำเต็มปีถูกปรับเพิ่มเป็น 43 ถึง 45 พันล้านยูโร: การเพิ่มครั้งที่สามของปี 2026 ปรับช่วงจาก 36 ถึง 40 พันล้านยูโร โดยคำแนะนำมาร์จิ้นขั้นต้นเคลื่อนไปที่ 54% ถึง 56% จาก 51% ถึง 53%

- คำแนะนำ Q3 บ่งบอกการเปลี่ยนแปลงที่ก้าวกระโดด: ฝ่ายจัดการให้คำแนะนำยอดขายสุทธิ Q3 ที่ 11.0 ถึง 12.0 พันล้านยูโร ด้วยมาร์จิ้นขั้นต้น 55% ถึง 57% สูงเหนือ 9.3 พันล้านยูโรที่เพิ่งส่งมอบ

- กำลังการผลิตขยายตัว 30% และ 2027 เกือบขายหมดแล้ว: ASML วางแผนเพิ่มกำลังการผลิต EUV low-NA 30% ประมาณ 65 หน่วย และกำลังการผลิต DUV immersion ประมาณ 130 หน่วยสำหรับปี 2027 โดยมีอีก 30% อยู่ระหว่างการสอบสวนสำหรับปี 2028 Fouquet กล่าวว่าบริษัทใกล้จะมีคำสั่งซื้อทั้งหมดที่ต้องการสำหรับปี 2027

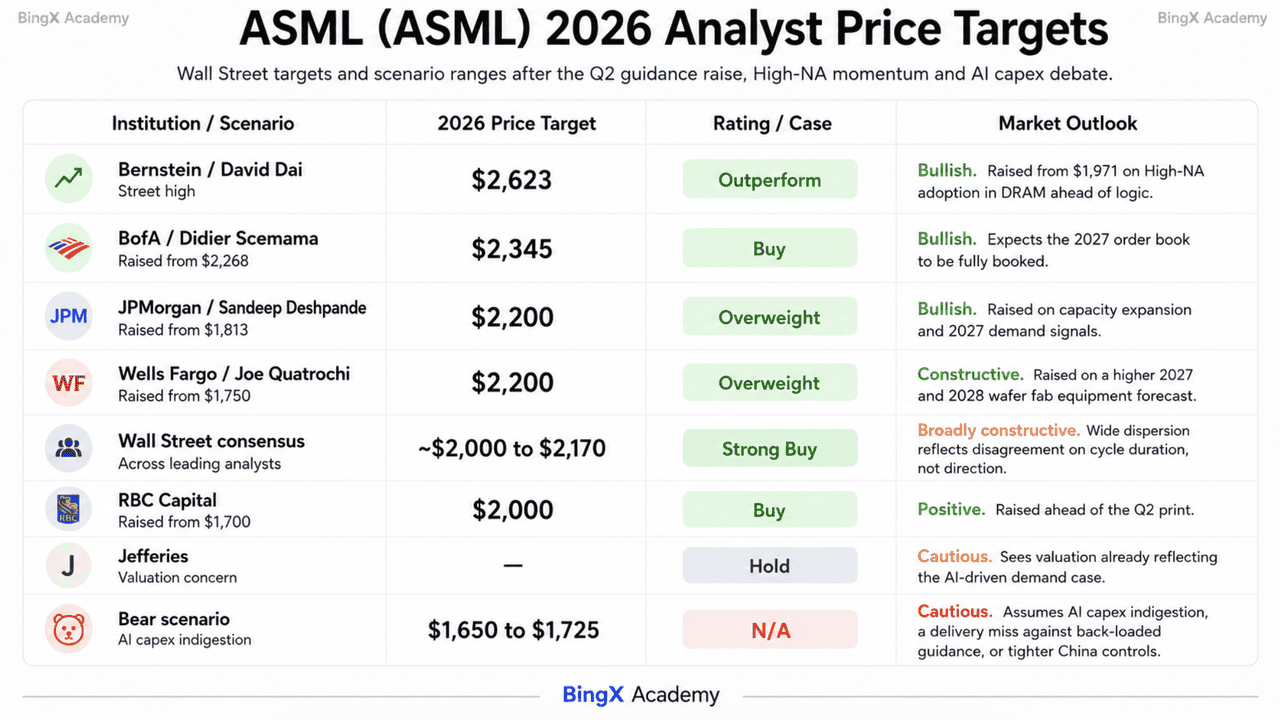

- เป้าหมายนักวิเคราะห์อยู่ระหว่าง $1,650 ถึง $2,623: David Dai ของ Bernstein ปรับเพิ่มเป็น $2,623, BofA อยู่ที่ $2,345, JPMorgan และ Wells Fargo ที่ $2,200 และ RBC ปรับเพิ่มเป็น $2,000 เทียบกับฉันทามติกว้างที่รวมตัวใกล้ $2,000 ถึง $2,170

ASML Holding NV (ASML) คืออะไร?

ASML Holding NV เป็นบริษัทข้ามชาติของเนเธอร์แลนด์ที่มีสำนักงานใหญ่อยู่ในเวลด์โฮเฟน และเป็นผู้จัดหาระบบ photolithography ชั้นนำของโลก โดยมีพนักงานมากกว่า 44,500 คน เป็นบริษัทเดียวที่มีความสามารถในการผลิตเครื่อง Extreme Ultraviolet (EUV) lithography ซึ่งเป็นเครื่องมือที่ต้องใช้ในการพิมพ์รูปแบบภายในชิป AI, high-performance computing และ memory ที่ก้าวหน้าที่สุด ตำแหน่งนี้ให้ ASML เศรษฐศาสตร์ผูกขาดที่มีประสิทธิภาพที่ฐานของห่วงโซ่อุปทานเซมิคอนดักเตอร์

ธุรกิจมีเครื่องยนต์รายได้สองตัว ยอดขายระบบครอบคลุมเครื่องมือ EUV, High-NA EUV และ DUV immersion โดยขายระบบ lithography ใหม่ 86 ระบบใน Q2 เพียงลำพัง Installed Base Management ซึ่งครอบคลุมยอดขายบริการสุทธิและตัวเลือกภาคสนาม ส่งมอบ 2.8 พันล้านยูโรในไตรมาสและเติบโต 28.1% ใน ครึ่งแรกเป็น 5.2 พันล้านยูโร เป็นกระแสรายได้ประจำที่มีมาร์จิ้นสูงที่ปรับขนาดตามทุกเครื่องที่เคยส่ง ลูกค้ารวมถึง TSMC, Intel และ Samsung Intel Foundry ยืนยันในเดือนกรกฎาคมว่ากำลังใช้ High-NA EUV กับ process node 18A ซึ่งเป็นผลิตภัณฑ์ logic ปริมาณสูงแรกที่ถึงจุดสำคัญนี้ การคืนทุนดำเนินผ่านการซื้อคืน 12 พันล้านยูโรในปี 2026 ถึง 2028 โดยซื้อคืนประมาณ 1.1 พันล้านยูโรใน Q2 ควบคู่กับเงินปันผลระหว่างกาลปี 2026 ที่ 1.88 ยูโรต่อหุ้นที่จ่ายได้ 5 สิงหาคม

ASML (ASML) กำไร Q2 2026: อะไรขับเคลื่อนการเอาชนะและการปรับเพิ่มคำแนะนำ

- Installed Base Management ขับเคลื่อนด้านบวก ยอดขายบริการและตัวเลือกภาคสนามแตะ 2.8 พันล้านยูโร ประมาณ 300 ล้านยูโรเหนือความคาดหวัง และเป็นเหตุผลหลักที่ยอดขายและมาร์จิ้นผ่านคำแนะนำ

- ปริมาณระบบก้าวขึ้นอย่างชัดเจน ASML ขายระบบ lithography ใหม่ 86 ระบบใน Q2 เทียบกับ 67 ระบบใน Q1 โดยยอดขายสุทธิรวมเพิ่มจาก 8,767 ล้านยูโรเป็น 9,326 ล้านยูโรแบบ sequential

- มาร์จิ้นขั้นต้นขยายตัวแม้จะมีคำแนะนำที่ระมัดระวัง ฝ่ายจัดการให้คำแนะนำ 51% ถึง 52% สำหรับไตรมาสและส่งมอบ 54.0% นำหน้า 53.7% ที่โพสต์ใน Q2 2025

- การรับคำสั่งซื้อยังคงแข็งแกร่งมากตลอดครึ่งแรก Fouquet อธิบายความผูกพันของลูกค้าทั่วทั้งพอร์ตโฟลิโอผลิตภัณฑ์และกล่าวว่าทัศนวิสัยในความต้องการระยะยาวเพิ่มขึ้น แม้ว่า ASML จะไม่เปิดเผยการจองรายไตรมาสอีกต่อไป

- อำนาจในการกำหนดราคาตอนนี้เป็นคันโยกที่ชัดเจน CFO Roger Dassen กล่าวว่าสภาพแวดล้อมปัจจุบันให้โอกาสที่ดีสำหรับการเพิ่มราคาอุปกรณ์ และการสนทนากับลูกค้ากำลังดำเนินอยู่ โดยยังไม่ประกาศขนาดและระยะเวลา

โปรไฟล์ทางการเงินและฉันทามติ ASML Holding Q2 2026: รายได้, EPS และมาร์จิ้น

การพิมพ์ Q2 ของ ASML แสดงบริษัทที่เอาชนะคำแนะนำของตัวเองในขณะที่ยกระดับไปยังส่วนที่เหลือของปีอย่างมาก ช่วง 43 ถึง 45 พันล้านยูโรเต็มปีบ่งบอกครึ่งปีหลังที่มีภาระหนัก ซึ่งวางภาระบนการจัดส่ง Q3 และ Q4 มากกว่าความต้องการ

|

ตัวชี้วัดทางการเงิน |

คำแนะนำ / ฉันทามติ |

รายงาน / จริง |

ความประหลาดใจ |

|

ยอดขายสุทธิรวม Q2 2026 |

คำแนะนำ 8.4 ถึง 9.0 พันล้านยูโร |

9.33 พันล้านยูโร |

เหนือคำแนะนำ; เพิ่มจาก 8.77 พันล้านยูโรใน Q1 |

|

มาร์จิ้นขั้นต้น Q2 2026 |

คำแนะนำ 51% ถึง 52% |

54.00% |

สูงเหนือคำแนะนำ; เพิ่มจาก 53.7% ปีที่แล้ว |

|

กำไรสุทธิ Q2 2026 |

ฉันทามติ ~2.62 พันล้านยูโร |

2.92 พันล้านยูโร |

เอาชนะ; กำไรต่อหุ้นขั้นพื้นฐาน 7.59 ยูโร |

|

Installed Base Management Q2 2026 |

คาดหวัง ~2.5 พันล้านยูโร |

2.76 พันล้านยูโร |

~300 ล้านยูโรเหนือแผน; แหล่งหลักของด้านบวก |

|

ระบบใหม่ที่ขายได้ Q2 2026 |

— |

86 หน่วย |

เพิ่มจาก 67 หน่วยใน Q1 |

|

ยอดขายสุทธิรวม H1 2026 |

— |

18.09 พันล้านยูโร |

เพิ่มขึ้น 17.2% จากปีต่อปี |

|

คำแนะนำยอดขาย Q3 2026 |

— |

11.0 ถึง 12.0 พันล้านยูโร |

บ่งบอกการเดินหน้าแบบ sequential ที่ชัด |

|

คำแนะนำยอดขาย FY2026 |

ก่อนหน้า 36 ถึง 40 พันล้านยูโร |

43 ถึง 45 พันล้านยูโร |

การปรับเพิ่มครั้งที่สามของปี; สูงกว่าประมาณ 6 พันล้านยูโรที่จุดกลาง |

|

คำแนะนำมาร์จิ้นขั้นต้น FY2026 |

ก่อนหน้า 51% ถึง 53% |

54% ถึง 56% |

ปรับเพิ่มควบคู่กับรายได้ |

สำหรับบริบท Q1 2026 ส่งมอบยอดขายสุทธิ 8.77 พันล้านยูโรด้วยมาร์จิ้นขั้นต้น 53.0% พร้อมกำไรสุทธิ 2.76 พันล้านยูโร ซึ่งตัวมันเองกระตุ้นการปรับเพิ่มเป็น 36 ถึง 40 พันล้านยูโร รายได้เต็มปี 2025 อยู่ที่ 32.67 พันล้านยูโร เพิ่มขึ้น 15.6% พร้อมรายได้ 9.61 พันล้านยูโร จีนตอนนี้คิดเป็นประมาณ 20% ของยอดขายสุทธิรวม แม้ว่า Dassen จะสังเกตว่าเปอร์เซ็นต์นั้นใช้กับฐานรายได้ที่สูงกว่าที่คาดหวังก่อนหน้านี้ในปี โดยความต้องการเพิ่มเติมนำโดย logic ภายในประเทศหลัก

มุมมองการลงทุน ASML (ASML) 2026: กรณีบูล $2,345 เทียบกับกรณีแบร์ $1,650

แนวโน้ม ASML สำหรับส่วนที่เหลือของปี 2026 ขึ้นอยู่กับคำถามสำคัญหนึ่งข้อ: ว่ารอบ AI capex เบื้องหลังการเพิ่มคำแนะนำล่าสุดยังมีปีที่จะดำเนินต่อไปหรือเริ่มแตะจุดสูงสุด

กรณีบูล: ASML ฝ่า $2,000 และเคลื่อนไปสู่ $2,345

กรณีบูลพึ่งพาทัศนวิสัยคำสั่งซื้อ ASML ปรับเพิ่มคำแนะนำรายได้เต็มปีประมาณ 6 พันล้านยูโรที่จุดกลางและเพิ่มแนวโน้มมาร์จิ้นในเวลาเดียวกัน ฝ่ายจัดการยังกล่าวว่าบริษัทใกล้จะรักษาความปลอดภัยของคำสั่งซื้อที่จำเป็นสำหรับปี 2027 แม้ในขณะที่วางแผนขยายกำลังการผลิต EUV 30% โดยมีคำสั่งซื้อ EUV ปี 2028 จำนวนมากที่ได้รับแล้ว

สถานการณ์นี้ต้องการรายได้ Q3 ที่ 11.0 ถึง 12.0 พันล้านยูโรมาถึงตามกำหนดเวลา BofA ปรับเพิ่มเป้าหมายเป็น $2,345, JPMorgan และ Wells Fargo ย้ายไป $2,200 และ Bernstein ถึง $2,623 จากความคาดหวังว่าการยอมรับ High-NA จะขยายเข้าสู่ DRAM การใช้ High-NA ของ Intel Foundry บน 18A และการซื้อคืน 12 พันล้านยูโรของ ASML เพิ่มการสนับสนุนเพิ่มเติม การฝ่าเหนือจุดสูง $1,999.96 จะเสริมเส้นทางไปสู่ช่วงฉันทามติ $2,170 และสูงกว่า

กรณีฐาน: ASML รวมตัวระหว่าง $1,725 และ $2,000

ในกรณีฐาน ASML ส่งมอบคำแนะนำที่ปรับเพิ่มโดยไม่มีการขยายการประเมินค่าหลักอีก Q3 ลงจอดภายในช่วง 11.0 ถึง 12.0 พันล้านยูโร รายได้เต็มปีจบใกล้จุดกลางของ 43 ถึง 45 พันล้านยูโร และหุ้นย่อยกำไรที่เพิ่มขึ้นมากกว่า 65% นับตั้งแต่ต้นปี

การเติบโตของ Installed Base Management 28% ในครึ่งแรกให้พื้นรายได้ประจำ ในขณะที่การซื้อคืนสนับสนุนความต้องการหุ้น ด้วยการสนับสนุนใกล้ $1,725 และความต้านทานประมาณ $1,840 และ $1,999.96 การดำเนินงานที่มั่นคงสามารถรักษา ASML ใน $1,700s สูงไปจนแทบไม่ถึง $2,000 เมื่อนักวิเคราะห์ปรับเพิ่มการคาดการณ์ 2027 และ 2028

กรณีแบร์: ASML ตกไปสู่ $1,650

กรณีแบร์ต้องการลูกค้าชะลอการใช้จ่ายกำลังการผลิตมากกว่า ASML สูญเสียความนำทางเทคโนโลยี ความกังวลเกี่ยวกับจุดสูงสุด AI capex ผลักดันหุ้นลง 11% ในต้นเดือนกรกฎาคมแล้ว และส่วนต่ำของช่วงเป้าหมาย Wall Street นั่งใกล้ $1,650

การตัดแผนการขยาย memory หรือ logic จะเป็นตัวกระตุ้นที่ชัดเจนที่สุด ASML ซื้อขายเหนือ 50 เท่าของกำไรต่อหุ้นปรับตัวและประมาณ 16 เท่าของยอดขาย ทำให้มีพื้นที่จำกัดสำหรับการพลาดการส่งมอบ จีนยังคิดเป็นใกล้ 20% ของยอดขาย และข้อจำกัดการส่งออกที่เข้มงวดขึ้นบนระบบ immersion DUV สามารถกดดันกระแสรายได้ที่มีกำไร หาก AI hyperscalers เปลี่ยนจากการสร้างโครงสร้างพื้นฐานไปสู่การใช้ประโยชน์เมื่อ ASML ขยายกำลังการผลิต หุ้นสามารถทดสอบ $1,725 ใหม่ก่อนเคลื่อนไปสู่ $1,650

การคาดการณ์ราคาหุ้น ASML สำหรับปี 2026 โดยนักวิเคราะห์ Wall Street

Wall Street ใกล้จะเป็นเอกฉันท์เรื่องทิศทางและกระจายอย่างกว้างขวางเรื่องขนาด นักวิเคราะห์ทั้งหมดที่ครอบคลุม ASML ถือ Buy หรือ Strong Buy ยกเว้นจำนวน Holds เล็กน้อย และช่วงเป้าหมายทอดยาวประมาณ $1,000 จากต่ำไปสูง

|

สถาบัน |

เป้าหมายราคา 2026 |

เรตติ้ง |

แนวโน้มตลาด |

|

Bernstein / David Dai |

$2,623 |

Outperform |

สูงสุดของ Street ปรับเพิ่มจาก $1,971 จากการยอมรับ High-NA ใน DRAM นำ logic |

|

BofA / Didier Scemama |

$2,345 |

Buy |

บูลลิช ปรับเพิ่มจาก $2,268 คาดหวังสมุดคำสั่งซื้อ 2027 จะจองเต็ม |

|

JPMorgan / Sandeep Deshpande |

$2,200 |

Overweight |

บูลลิช ปรับเพิ่มจาก $1,813 จากการขยายกำลังการผลิตและสัญญาณความต้องการ 2027 |

|

Wells Fargo / Joe Quatrochi |

$2,200 |

Overweight |

เชิงสร้างสรรค์ ปรับเพิ่มจาก $1,750 จากการคาดการณ์อุปกรณ์ wafer fab 2027 และ 2028 ที่สูงขึ้น |

|

ฉันทามติ Wall Street |

~$2,000 ถึง $2,170 |

Strong Buy |

เชิงสร้างสรรค์อย่างกว้างขวาง การกระจายที่กว้างสะท้อนความไม่เห็นด้วยในระยะเวลารอบ ไม่ใช่ทิศทาง |

|

RBC Capital |

$2,000 |

Buy |

เชิงบวก ปรับเพิ่มจาก $1,700 ก่อนการพิมพ์ Q2 |

|

Jefferies |

— |

Hold |

ระมัดระวัง เห็นการประเมินค่าสะท้อนกรณีความต้องการที่ขับเคลื่อนโดย AI แล้ว |

|

สถานการณ์แบร์ |

$1,650 ถึง $1,725 |

N/A |

ระมัดระวัง สมมติ AI capex indigestion การพลาดการส่งมอบต่อคำแนะนำที่มีภาระหลัง หรือการควบคุมจีนที่เข้มงวดขึ้น |

วิธีการเทรดหุ้น ASML Holding NV (ASML) บน BingX

นำทางความผันผวนของรอบกำไร ASML โดยใช้ BingX TradFi และ BingX AI tools โดยการใช้ประโยชน์จากการวิเคราะห์เชิงคาดการณ์ที่ขับเคลื่อนโดย AI คุณสามารถคาดการณ์การเปลี่ยนแปลงความเชื่อมโยงตลาดและการเคลื่อนไหวของราคาในการเปิดตัวรายไตรมาสได้ดียิ่งขึ้น

ขั้นตอนที่ 1: เข้า BingX TradFi ลงทะเบียน และไปยังส่วน TradFi เฉพาะในแดชบอร์ดการแลกเปลี่ยนหลัก BingX

ขั้นตอนที่ 2: เลือก ASML Holding NV (ASML) ค้นหาและเลือก สัญญาฟิวเจอร์ส perpetual ASML-USDT

ขั้นตอนที่ 3: เลือกทิศทางของคุณ เลือก เปิด Long หากคุณคาดหวังการส่งมอบ Q3 จะติดตามไปสู่คำแนะนำที่ปรับเพิ่ม สมุดคำสั่งซื้อ 2027 จะเต็มตามที่ฝ่ายจัดการระบุ และการเพิ่มราคาอุปกรณ์จะยกมาร์จิ้นเพิ่มเติม เลือกเปิด Short หากคุณคาดหวัง hyperscaler capex จะชะลอตัว เป้าหมายครึ่งปีหลังที่มีภาระหลักจะเลื่อนในระยะเวลาการส่งมอบ หรือการควบคุมการส่งออกจะเข้มงวดขึ้นรอบฐาน 20% ของจีน

ขั้นตอนที่ 4: เลือกเลเวอเรจและโหมดมาร์จิ้น เลือก Isolated หรือ Cross-Margin ตามความทนต่อความเสี่ยงของคุณ เพราะตลาดตัวเลือกกำหนดราคาการเคลื่อนไหว 8.36% รอบการพิมพ์ Q2 มากกว่าสองเท่าของค่าเฉลี่ยสี่ไตรมาสของ ASML เลเวอเรจที่อนุรักษ์นิยมและการกำหนดขนาดโพสิชั่นที่ชัดเจนมีความสำคัญ

ขั้นตอนที่ 5: ดำเนินโปรโตคอลความเสี่ยงที่เข้มงวด ตั้ง ระดับ Take-Profit และ Stop-Loss (TP/SL) ก่อนหรือทันทีหลังจากเข้าสู่การเทรด ASML สามารถตอบสนองได้อย่างรวดเร็วต่อกำไรรายไตรมาส ความเห็นเกี่ยวกับ hyperscaler capex การควบคุมการส่งออกของเนเธอร์แลนด์และสหรัฐฯ หัวข้อข่าว จุดสำคัญการรับรองที่ High-NA TSMC และ Intel และข่าวการกำหนดราคา memory

5 ความเสี่ยงสูงสุดที่ต้องเฝ้าระวังสำหรับนักลงทุน ASML ในปี 2026

เพื่อนำทางครึ่งปีหลังของ 2026 นักลงทุนต้องชั่งน้ำหนักเศรษฐศาสตร์ผูกขาดของ ASML และคำแนะนำที่ปรับเพิ่มกับลมหายใจทวนโครงสร้างและมหภาคสำคัญห้าข้อนี้

- AI capex indigestion เป็นความกลัวหลักของภาค: การอภิปรายแตะจุดสูงสุดดึงดัชนี Philadelphia Semiconductor ลงมากถึง 16% ใต้สถิติเดือนมิถุนายนและ ASML ลง 11% ในต้นเดือนกรกฎาคม หาก hyperscalers หมุนจากการสร้างไปสู่การใช้ประโยชน์ การรับคำสั่งซื้อ ตัวชี้วัดที่หุ้นไวต่อที่สุด เปลี่ยนก่อน

- คำแนะนำครึ่งปีหลังมีภาระหลังหนัก: การไปถึง 43 ถึง 45 พันล้านยูโรต้องการการส่งมอบประมาณ 25 พันล้านยูโรใน Q3 และ Q4 หลังจาก 18.09 พันล้านยูโรในครึ่งแรก ระยะเวลาการขนส่งและส่วนผสมผลิตภัณฑ์ ไม่ใช่ความต้องการ กลายเป็นปัจจัยแกว่ง

- การประเมินค่าไม่ทิ้งพื้นที่ให้ผิดพลาด: ASML ซื้อขายเหนือ 50 เท่าของกำไรต่อหุ้นปรับตัวและประมาณ 16 เท่าของยอดขาย การพลาดการส่งมอบเพียงครั้งเดียวหรือลูกค้าตัดแผนกำลังการผลิตสามารถกระตุ้น de-rating ที่ชัดเจนโดยไม่คำนึงถึงสมุดคำสั่งซื้อ

- จีนนั่งใกล้ 20% ของยอดขายโดยนโยบายยังไม่ได้รับการแก้ไข: ฝ่ายจัดการให้คำแนะนำจีนที่ประมาณ 20% ของยอดขายสุทธิรวม ลดลงจากมากกว่า 30% ก่อนหน้านี้ ข้อจำกัดพันธมิตรเพิ่มเติมบนเครื่องมือ immersion DUV จะลบรายได้มาร์จิ้นสูงที่ความต้องการตะวันตกอาจไม่ทดแทนทันที

- การขยายกำลังการผลิตเป็นการเดิมพันในรอบที่ดำเนินต่อไป: การเพิ่มกำลังการผลิต EUV และ immersion 30% สำหรับ 2027 กับอีก 30% ที่อยู่ระหว่างการสอบสวนสำหรับ 2028 มอบหมายทุนล่วงหน้าปีของรายได้ หากความต้องการเย็นลงกลางการสร้าง เลเวอเรจการปฏิบัติการที่ขับเคลื่อนการเอาชนะมาร์จิ้นไตรมาสนี้ย้อนกลับ

ความคิดสุดท้าย: คุณควรลงทุนใน ASML ในปี 2026 หรือไม่?

ASML หลังรายงาน 15 กรกฎาคมเป็นเรื่องราวของผูกขาดที่เพิ่งบอกตลาดว่ารอบใหญ่กว่าที่คิด ไตรมาส 9.3 พันล้านยูโรเหนือคำแนะนำ มาร์จิ้น 54.0% เหนือคำแนะนำ การปรับเพิ่มเต็มปีเป็น 43 ถึง 45 พันล้านยูโร การขยายกำลังการผลิต 30% และสมุดคำสั่งซื้อ 2027 เกือบสมบูรณ์ไม่เป็นที่ถกเถียง สิ่งที่ถกเถียงคือสิ่งที่นักลงทุนควรจ่ายสำหรับธุรกิจที่อำนาจรายได้ขึ้นอยู่กับคลื่นการใช้จ่ายทุนที่ไม่สามารถควบคุมได้นี้

กรณีบูลคือ ASML เป็นด่านเก็บค่าผ่านทางในการสร้าง AI ทั้งหมด ขายหมดจนถึงปี 2027 ด้วยอำนาจการกำหนดราคาที่ CFO กำลังอภิปรายอย่างเปิดเผยและการซื้อคืน 12 พันล้านยูโรข้างใต้ กรณีแบร์ที่ถือโดยส่วนน้อยของ Street ในขณะที่ส่วนใหญ่ปรับเพิ่มเป้าหมายคือเหนือ 50 เท่าของกำไรต่อหุ้น หุ้นสะท้อนหลายปีของวิทยานิพนธ์นั้นแล้ว และสัญญาณแรกของความยับยั้ง hyperscaler จะกระทบสมุดคำสั่งซื้อก่อนจะกระทบรายได้ นักลงทุนที่เชื่อ รอบโครงสร้างพื้นฐาน AI มีปีที่เหลืออาจพบ ASML การแสดงออกคุณภาพสูงสุดของมุมมองนั้น เทรดเดอร์ที่อนุรักษ์นิยมมากขึ้นอาจรอ Q3 เพื่อแปลงคำแนะนำที่มีภาระหลังก่อนเพิ่ม ใช้การสนับสนุน $1,725 และจุดสูง $1,999.96 เป็นระดับที่กำหนดช่วง

การเตือนความเสี่ยง: การเทรดและการลงทุนในหุ้นเช่น ASML เกี่ยวข้องกับความเสี่ยงสูงของการสูญเสียทุน ASML อยู่ภายใต้การควบคุมการส่งออกที่เข้มงวด ความขัดแย้งทางภูมิศาสตร์การเมืองระหว่างสหรัฐฯ และจีน และการประเมินค่าที่ขยายความผิดหวังใดๆ ดำเนินการวิจัยอิสระก่อนจัดสรรทุน

บทความเกี่ยวข้อง

- แนวโน้มราคาหุ้น Nvidia (NVDA) สำหรับปี 2026: Blackwell และ Vera Rubin สามารถพา NVDA กลับไปที่ $300 ได้หรือไม่?

- แนวโน้มหุ้น Palantir (PLTR) สำหรับปี 2026: Enterprise Supercycle ที่ขับเคลื่อนโดย AI สามารถพา PLTR ไปที่ $235+ ได้หรือไม่?

- แนวโน้มราคาหุ้น Oracle (ORCL) สำหรับปี 2026: โครงสร้างพื้นฐาน AI Cloud สามารถพา ORCL กลับสู่จุดสูงได้หรือไม่?

- แนวโน้มหุ้น Alphabet (GOOGL) 2026: Gemini และ Google Cloud AI สามารถขับเคลื่อน GOOGL ข้าม $420 ได้หรือไม่?

- แนวโน้มหุ้น Broadcom (AVGO) สำหรับปี 2026: ราชาโครงสร้างพื้นฐาน AI หรือผู้ประสบภัยมาร์จิ้น?

- การคาดการณ์ราคา IBM (IBM) 2026: IBM สามารถฟื้นตัวจากการลดลง 25% หลังจากการพลาดรายได้ Q2 ได้หรือไม่?