สัญญาซื้อขายล่วงหน้าอีเธอเรียมแบบไม่มีวันครบกำหนดเป็นตราสารอนุพันธ์ที่นักลงทุนคริปโตเคอร์เรนซีไทยใช้งานสูงเป็นอันดับรองจากสัญญาซื้อขายล่วงหน้าบิทคอยน์แบบไม่มีวันครบกำหนด เมื่อเปรียบเทียบกับการซื้อขายสปอต สัญญาซื้อขายล่วงหน้าแบบไม่มีวันครบกำหนดทำให้นักลงทุนไม่จำเป็นต้องถือ ETH จริง แต่สามารถใช้เลเวอเรจขยายการลงทุนจากความผันผวนของราคา ETH และรองรับการซื้อขายสองทิศทาง สำหรับนักลงทุนไทยที่คุ้นเคยกับระบบนิเวศอีเธอเรียม เครื่องมือประเภทนี้สามารถสร้างคุณค่าในหลายสถานการณ์: การขายชอร์ตเพื่อทำกำไรเมื่อ ETH มีการปรับตัวลงอย่างลึก การปรับการลงทุนคริปโตให้สอดคล้องกับวงจรหมุนเวียนของหุ้นไทย หรือการสร้างการป้องกันความเสี่ยงสำหรับการถือ ETH ที่อยู่ในสถานะ staking

พร้อมกับกลไกการพิสูจน์ความมีส่วนได้ส่วนเสียของอีเธอเรียมที่เติบโต ระบบนิเวศการขยายขนาด Layer 2 ที่ขยายตัวอย่างต่อเนื่อง และช่องทางเงินทุนสถาบันจาก ETF สปอต ปริมาณการซื้อขายสัญญา ETH ได้เพิ่มขึ้นอย่างมั่นคงในช่วงหลายปีที่ผ่านมา แต่ความเสี่ยงเลเวอเรจสูงที่เป็นเอกลักษณ์ของสัญญาทำให้ผู้เริ่มต้นจำนวนมากขาดทุนอย่างมากในช่วงเริ่มต้น สาเหตุหลักไม่ใช่การตัดสินใจผิดเกี่ยวกับตลาด แต่เป็นการขาดความเข้าใจลักษณะความผันผวนของ ETH โดยนำมาตรฐานเลเวอเรจและการหยุดขาดทุนที่เหมาะสำหรับ BTC มาใช้กับ ETH โดยตรง ส่งผลให้สูญเสียเงินต้นในความผันผวนรุนแรงครั้งแรก

บทความนี้มุ่งเน้นที่สัญญาซื้อขายล่วงหน้า ETH แบบไม่มีวันครบกำหนด โดยวิเคราะห์กลไกหลัก ขั้นตอนการดำเนินงาน และตัวเลือกกลยุทธ์อย่างละเอียด ส่วนแรกอธิบายแนวคิดพื้นฐานเช่น เลเวอเรจและมาร์จิ้น การแยกและการรวม อัตราค่าธรรมเนียมเงินทุน การปิดสถานะบังคับ ส่วนที่สองให้คำแนะนำการดำเนินงานครบถ้วนห้าขั้นตอนโดยใช้ BingX เป็นตัวอย่าง ส่วนที่สามสรุปกลยุทธ์การซื้อขายสี่ประเภทที่ออกแบบมาเฉพาะสำหรับลักษณะเฉพาะของ ETH และสรุปด้วยหลักการจัดการความเสี่ยงห้าประการ ช่วยนักลงทุนไทยสร้างกรอบการซื้อขายสัญญาที่มั่นคงและดำเนินการได้

คำเตือนเรื่องความเสี่ยง: เนื้อหาในบทความนี้เป็นเพียงการอ้างอิงเท่านั้น ไม่ใช่คำแนะนำการลงทุน การซื้อขายสัญญาคริปโตเคอร์เรนซีมีความเสี่ยงสูง ควรประเมินความสามารถในการรับความเสี่ยงด้วยตนเองก่อนการลงทุน

สาระสำคัญ

- สัญญาซื้อขายล่วงหน้า ETH แบบไม่มีวันครบกำหนดเป็นตราสารอนุพันธ์ที่ไม่มีวันหมดอายุ: ยึดราคาสปอตผ่านอัตราค่าธรรมเนียมเงินทุน สัญญาซื้อขายล่วงหน้าแบบไม่มีวันครบกำหนดของ BingX มีค่าธรรมเนียม maker 0.02% ค่าธรรมเนียม taker 0.05% อัตราค่าธรรมเนียมเงินทุนชำระทุก 8 ชั่วโมง (เวลาไทย 8:00, 16:00, 00:00) นักลงทุนระยะยาวสามารถตรวจสอบทิศทางอัตราที่คาดการณ์ก่อนเปิดสถานะ

- ความผันผวนทางประวัติศาสตร์ของ ETH มักสูงกว่า BTC: โอกาสที่จะถูกทริกเกอร์การปิดสถานะบังคับด้วยเลเวอเรจเท่ากันจึงสูงกว่า ผู้เริ่มต้นแนะนำให้เริ่มจากเลเวอเรจ 2 เท่า ผู้มีประสบการณ์ควรควบคุมไว้ที่ 3 ถึง 5 เท่า พื้นที่หยุดขาดทุนควรสำรองมากกว่า BTC เพื่อหลีกเลี่ยงการถูกทริกเกอร์การปิดสถานะบังคับจากความผันผวนรุนแรงที่เป็นปกติของ ETH

- โหมดไอโซเลทมาร์จิ้น (Isolated) คำนวณความเสี่ยงของแต่ละการซื้อขายแยกต่างหาก: เป็นตัวเลือกแรกสำหรับผู้เริ่มต้นในการลดผลกระทบจากการระเบิดสถานะ โหมดครอส (Cross) ใช้บัญชีสัญญาทั้งหมดเป็นมาร์จิ้นรวม มีความยืดหยุ่นสูงแต่ความเสี่ยงรวมศูนย์มากขึ้น เหมาะสำหรับผู้ใช้ขั้นสูงที่เชี่ยวชาญการดำเนินงานหลายสถานะ

- กลยุทธ์ตัวแทนสี่ประเภทของสัญญาซื้อขายล่วงหน้า ETH แบบไม่มีวันครบกำหนด: ประกอบด้วยการติดตามแนวโน้ม ความแข็งแกร่งสัมพัทธ์ ETH/BTC การป้องกันความเสี่ยง (รวมการรวม staking) และการ arbitrage อัตราค่าธรรมเนียมเงินทุน แต่ละกลยุทธ์สอดคล้องกับสภาวะตลาดที่แตกต่างกัน ความสามารถในการตีความทางเทคนิค และความต้องการการจัดการเงินทุน

- กุญแจสำคัญในการทำกำไรระยะยาวจากการซื้อขายสัญญาอยู่ที่การจัดการความเสี่ยง: ไม่ใช่ตัวกลยุทธ์เอง วินัยการหยุดขาดทุน การควบคุมสถานะ การประเมินต้นทุนอัตราค่าธรรมเนียม และการจัดการอารมณ์เป็นพื้นฐานที่ขาดไม่ได้ ขาดสิ่งใดไม่ได้

สัญญาซื้อขายล่วงหน้าอีเธอเรียมแบบไม่มีวันครบกำหนดคืออะไร? ความแตกต่างจากสปอต สัญญามาตรฐาน

สัญญาซื้อขายล่วงหน้าอีเธอเรียมแบบไม่มีวันครบกำหนด (Perpetual Futures) เป็นสัญญาอนุพันธ์ที่อ้างอิงจาก ETH โดยไม่มีวันครบกำหนด นักลงทุนสามารถเปิดสถานะผ่านการวางมาร์จิ้นโดยไม่จำเป็นต้องถือ ETH จริง และสามารถเลือกซื้อ long หรือขาย short ราคาสัญญาซื้อขายล่วงหน้าแบบไม่มีวันครบกำหนดเชื่อมโยงกับราคาสปอตผ่านกลไกอัตราค่าธรรมเนียมเงินทุน: เมื่อราคาสัญญาเบี่ยงเบนจากราคาสปอต ฝ่าย long และฝ่าย short จะจ่ายค่าธรรมเนียมให้กัน จึงดึงส่วนต่างทั้งสองกลับมา นี่คือที่มาของคำว่า "ไม่มีวันครบกำหนด" นักลงทุนสามารถถือสถานะได้ไม่จำกัดเวลา ไม่เหมือนฟิวเจอร์สแบบดั้งเดิมที่ต้องเปลี่ยนสถานะก่อนครบกำหนด

เมื่อเปรียบเทียบกับสปอต ETH ข้อได้เปรียบที่ใหญ่ที่สุดของสัญญาซื้อขายล่วงหน้าแบบไม่มีวันครบกำหนดอยู่ที่ประสิทธิภาพเงินทุนและการดำเนินงานสองทิศทาง การซื้อสปอต ETH ต้องจ่ายเงินเต็มจำนวน และจะได้กำไรเฉพาะเมื่อราคาขึ้นเท่านั้น สัญญาซื้อขายล่วงหน้าแบบไม่มีวันครบกำหนดสามารถใช้มาร์จิ้นบางส่วนเปิดสถานะหลายเท่า และสามารถเข้าร่วมตลาดได้ทั้งในแนวโน้มขึ้นและลง แต่ข้อได้เปรียบนี้ก็เป็นดาบสองคม: เมื่อราคาเคลื่อนไหวในทิศทางที่ไม่ดีถึงระดับหนึ่ง สถานะจะถูกปิดบังคับ และมาร์จิ้นอาจเป็นศูนย์ในทันที สำหรับนักลงทุนที่มองบวกระบบนิเวศอีเธอเรียมระยะยาว และหวังเข้าร่วมราคา ETH ด้วยต้นทุนต่ำ การถือสปอตยังคงเป็นทางเลือกที่มั่นคงกว่า สัญญาซื้อขายล่วงหน้าแบบไม่มีวันครบกำหนดเหมาะสำหรับการซื้อขายช่วงสั้นหรือการป้องกันความเสี่ยงมากกว่า

เมื่อเปรียบเทียบกับสัญญามาตรฐาน สัญญาซื้อขายล่วงหน้าแบบไม่มีวันครบกำหนดไม่มีความต้องการเปลี่ยนสถานะจากวันครบกำหนด แต่อัตราค่าธรรมเนียมเงินทุนที่ชำระทุก 8 ชั่วโมงจะสร้างต้นทุนอย่างต่อเนื่อง ซึ่งจะกัดกร่อนผลตอบแทนอย่างชัดเจนเมื่อถือสถานะระยะยาว นักลงทุนไทยเมื่อเลือกเครื่องมือสามารถพิจารณาจากสามมุมมอง: เวลาถือสถานะ ขนาดเงินทุน และความต้องการเลเวอเรจ แทนที่จะดูตัวชี้วัดเดียว

เปรียบเทียบความแตกต่างระหว่างสปอตอีเธอเรียม vs สัญญาซื้อขายล่วงหน้าแบบไม่มีวันครบกำหนด vs สัญญามาตรฐาน

|

รายการเปรียบเทียบ |

สปอตอีเธอเรียม |

สัญญาซื้อขายล่วงหน้าอีเธอเรียมแบบไม่มีวันครบกำหนด |

สัญญาอีเธอเรียมมาตรฐาน |

|

การถือ ETH |

ถือ ETH จริง |

ไม่ถือ ETH จริง เพียงซื้อขายสัญญา |

ไม่ถือ ETH จริง เพียงซื้อขายสัญญา |

|

วันครบกำหนด |

ไม่มี |

ไม่มีวันครบกำหนด |

มักมีระยะเวลาหรือวันชำระคงที่ |

|

การขาย short |

มักไม่รองรับการขาย short โดยตรง |

รองรับ long และ short |

รองรับ long และ short |

|

การใช้เลเวอเรจ |

มักไม่ใช้เลเวอเรจ |

สามารถใช้เลเวอเรจ |

สามารถใช้เลเวอเรจ |

|

ต้นทุนหลัก |

ค่าธรรมเนียมการซื้อขายสปอต ค่าถอน |

ค่าธรรมเนียมการซื้อขาย อัตราค่าธรรมเนียมเงินทุน |

ค่าธรรมเนียมการซื้อขาย ค่าชำระเมื่อครบกำหนด |

|

การใช้งานที่เหมาะสม |

การถือระยะยาว การลงทุนสปอต staking |

การซื้อขายระยะสั้น การดำเนินงาน long-short การป้องกันความเสี่ยง |

กลยุทธ์ที่มีระยะเวลาชัดเจน การดำเนินงานแบบ event-driven |

|

ความเสี่ยงหลัก |

ราคาเหรียญลดลง ความเสี่ยงการเก็บรักษา |

เลเวอเรจขยายการขาดทุน การปิดสถานะบังคับ ต้นทุนอัตราค่าธรรมเนียมเงินทุน |

ความเสี่ยงเลเวอเรจ ความเสี่ยงชำระเมื่อครบกำหนด |

สัญญาซื้อขายล่วงหน้า ETH แบบไม่มีวันครบกำหนดทำงานอย่างไร? เลเวอเรจ อัตราค่าธรรมเนียมเงินทุน และการปิดสถานะบังคับคืออะไร?

เหตุผลที่สัญญาซื้อขายล่วงหน้าอีเธอเรียมแบบไม่มีวันครบกำหนดกลายเป็นตราสารอนุพันธ์ที่มีปริมาณการซื้อขายสูงเป็นอันดับสองในตลาดคริปโตเคอร์เรนซี อยู่ที่การผสมผสานเลเวอเรจ การซื้อขายสองทิศทาง long-short และลักษณะตลาด 24 ชั่วโมง เมื่อเปรียบเทียบกับการซื้อขายสปอต สัญญาซื้อขายล่วงหน้าแบบไม่มีวันครบกำหนดให้ความสำคัญกับประสิทธิภาพเงินทุนและการจัดการความเสี่ยงมากขึ้น แต่ในขณะเดียวกันก็เพิ่มความผันผวนและความเสี่ยงการระเบิดสถานะ การเข้าใจกลไกหลักเช่น เลเวอเรจ มาร์จิ้น อัตราค่าธรรมเนียมเงินทุน และการปิดสถานะบังคับ เป็นขั้นตอนแรกในการสร้างกลยุทธ์การซื้อขายสัญญา ETH

1. เลเวอเรจและมาร์จิ้น

เลเวอเรจ (Leverage) หมายถึงตัวคูณระหว่างเงินที่นักลงทุนลงทุนจริงกับสถานะที่ควบคุม ตัวอย่างเช่น การใช้เลเวอเรจ 4 เท่าเปิดสถานะ ETH มูลค่า 1,000 USDT จริงต้องใช้มาร์จิ้นเพียง 250 USDT เลเวอเรจยิ่งสูง จำนวนเงินเดียวกันยิ่งสามารถสร้างสถานะใหญ่ได้มากขึ้น แต่เมื่อมีความผันผวนในทิศทางตรงกันข้าม มาร์จิ้นจะถูกใช้หมดเร็วขึ้นด้วย BingX เปิดให้สัญญาซื้อขายล่วงหน้า ETH แบบไม่มีวันครบกำหนดใช้เลเวอเรจสูงสุดได้ แต่ในการปฏิบัติไม่แนะนำให้ใช้ตัวคูณที่ใกล้ขีดจำกัด เนื่องจากความผันผวนรายวันของ ETH มักอยู่ในช่วง 5% ถึง 10% สูงกว่าผลิตภัณฑ์ทางการเงินแบบดั้งเดิมมาก การใช้เลเวอเรจ 10 เท่าขึ้นไปในความผันผวนแบบนี้ง่ายต่อการทริกเกอร์การปิดสถานะบังคับ

มาร์จิ้นแบ่งเป็น "มาร์จิ้นเริ่มต้น" และ "มาร์จิ้นรักษาสภาพ" ตัวแรกคือจำนวนเงินที่ต้องวางเมื่อเปิดสถานะ ตัวหลังคือเงินทุนขั้นต่ำที่จำเป็นเพื่อรักษาสถานะไม่ให้ถูกปิดบังคับ เมื่อเงินทุนในบัญชีลดลงต่ำกว่ามาร์จิ้นรักษาสภาพ ระบบจะเริ่มการปิดสถานะบังคับทันที ในทางปฏิบัติ มาร์จิ้นที่ใส่ในแต่ละการซื้อขายไม่ควรเกิน 20% ของยอดรวมในบัญชีสัญญา เพื่อหลีกเลี่ยงสถานะเดียวที่ล้มเหลวกินเงินต้นส่วนใหญ่ สำหรับ ETH เนื่องจากความผันผวนมักสูงกว่า BTC อัตราส่วนนี้สามารถระมัดระวังมากขึ้น เช่น ควบคุมไว้ใน 15%

2. ไอโซเลท (Isolated) vs ครอส (Cross)

โหมดไอโซเลท: สำรองมาร์จิ้นแยกต่างหากสำหรับแต่ละการซื้อขาย แม้ว่าสถานะนั้นจะถูกปิดบังคับ การสูญเสียจะจำกัดเฉพาะมาร์จิ้นของสถานะนั้นเท่านั้น เงินทุนอื่นในบัญชีสัญญาจะไม่ได้รับผลกระทบ สำหรับผู้เริ่มต้น โหมดนี้ทำให้การสูญเสียสูงสุดของแต่ละการซื้อขายสามารถคำนวณล่วงหน้าได้ เป็นวิธีที่เข้าใจง่ายที่สุดในการควบคุมความเสี่ยง ข้อแลกเปลี่ยนของไอโซเลทคือมาร์จิ้นที่ใช้ได้มีจำกัด เมื่อราคามีความผันผวนสุดขั้วระยะสั้น จะออกจากตลาดเร็วเนื่องจากมาร์จิ้นไม่เพียงพอ

โหมดครอส: ถือยอดรวมทั้งหมดในบัญชีสัญญาเป็นมาร์จิ้นรวมสำหรับทุกสถานะ เมื่อสถานะใดสถานะหนึ่งไม่เอื้ออำนวยในระยะสั้น สามารถใช้เงินทุนอื่นในบัญชีเป็นบัฟเฟอร์ ไม่ง่ายที่จะถูกปิดบังคับทันที ข้อเสียคือถ้าตลาดเคลื่อนไหวในทิศทางตรงกันข้ามอย่างมากและไม่ทันหยุดขาดทุน บัญชีสัญญาทั้งหมดอาจเป็นศูนย์ในครั้งเดียว ครอสเหมาะสำหรับผู้ใช้ขั้นสูงที่เชี่ยวชาญการดำเนินงานหลายสถานะ สำหรับนักลงทุนไทยส่วนใหญ่ ไอโซเลทยังคงเป็นทางเลือกที่มั่นคงกว่า โดยเฉพาะสำหรับสินทรัพย์ที่มีความผันผวนสูงอย่าง ETH

3. อัตราค่าธรรมเนียมเงินทุน (Funding Rate)

อัตราค่าธรรมเนียมเงินทุน (Funding Rate) เป็นการออกแบบเฉพาะของสัญญาซื้อขายล่วงหน้าแบบไม่มีวันครบกำหนด ใช้เพื่อให้ราคาสัญญาใกล้เคียงกับราคาสปอต ETH เพื่อให้เกิดสมดุล อัตราค่าธรรมเนียมเงินทุนจะจ่ายระหว่าง long และ short เป็นระยะ:

- เมื่อตลาดโน้มเอียงไปทาง long: เมื่อราคาสัญญาสูงกว่าราคาสปอต ฝ่าย long ต้องจ่ายอัตราค่าธรรมเนียมเงินทุนให้ฝ่าย short

- เมื่อตลาดโน้มเอียงไปทาง short: เมื่อราคาสัญญาต่ำกว่าราคาสปอต ฝ่าย short จ่ายให้ฝ่าย long

อัตราค่าธรรมเนียมเงินทุน ETH ของ BingX ชำระทุก 8 ชั่วโมง ตามลำดับเวลาไทย 8:00, 16:00, 00:00 เฉพาะนักลงทุนที่ถือสถานะในขณะนั้นเท่านั้นที่จะถูกเก็บหรือได้รับ สำหรับนักซื้อขายระยะสั้น อัตราค่าธรรมเนียมเงินทุนมีผลกระทบไม่มาก แต่สำหรับผู้ถือสถานะระยะยาวเป็นต้นทุนที่สำคัญ ตัวอย่างเช่น อัตราค่าธรรมเนียมเงินทุนฝ่าย long รักษาระดับ 0.03% ถึง 0.05% ทุก 8 ชั่วโมงระยะยาว เมื่อคำนวณเป็นรายปีต้นทุนอาจถึง 30% ขึ้นไป พอที่จะกัดกร่อนผลตอบแทนที่อาจเกิดขึ้นส่วนใหญ่ ในช่วงที่ ETH มีแรงผลักดันขึ้น ตลาดมีอารมณ์ long เกินไป อัตราค่าธรรมเนียมเงินทุนฝ่าย long มักสูงเป็นพิเศษ ก่อนวางคำสั่งควรตรวจสอบแนวโน้มอัตราปัจจุบันและช่วงล่าสุด หลีกเลี่ยงการถือในสภาพแวดล้อมที่ไม่เอื้ออำนวยระยะยาว อัตราค่าธรรมเนียมเงินทุนยังเป็นแหล่งรายได้อย่างหนึ่งของนักอาร์บิเทรจมืออาชีพ กลยุทธ์ที่เกี่ยวข้องจะอธิบายในบทต่อไป

4. การปิดสถานะบังคับ (Liquidation)

การปิดสถานะบังคับเป็นกลไกที่นักลงทุนในการซื้อขายสัญญาต้องระมัดระวังมากที่สุด เมื่อการสูญเสียลอยตัวของสถานะกินมาร์จิ้นส่วนใหญ่ เงินทุนในบัญชีลดลงต่ำกว่าระดับมาร์จิ้นรักษาสภาพ ระบบจะปิดสถานะด้วยราคาตลาดโดยอัตโนมัติ เพื่อหลีกเลี่ยงการสูญเสียไปยังเงินทุนของแลกเปลี่ยน สถานะที่ถูกปิดบังคับมักจะเป็นศูนย์หรือเหลือมูลค่าเพียงเล็กน้อย และอาจมีการเลื่อนราคาเพิ่มเติมเนื่องจากสภาพคล่องไม่เพียงพอในทันที ระยะทางการปิดบังคับมีความสัมพันธ์ผกผันกับตัวคูณเลเวอเรจ:

- เลเวอเรจ 5 เท่า: ประมาณจะทริกเกอร์การปิดบังคับเมื่อราคาเคลื่อนไหวในทิศทางตรงกันข้าม 18% ถึง 20%

- เลเวอเรจ 10 เท่า: ประมาณ 9% ถึง 10% จะทริกเกอร์

- เลเวอเรจ 20 เท่า: ประมาณในความผันผวน 4% ถึง 5% อาจระเบิดสถานะ

ความผันผวนของ ETH ใหญ่กว่า BTC เล็กน้อย ความเสี่ยงการปิดบังคับจริงภายใต้ตัวคูณเลเวอเรจเดียวกันสูงกว่า ในประวัติศาสตร์ ETH เคยมีความผันผวนชั่วขณะ 8% ถึง 12% ในวันเดียวหลายครั้ง ทำให้นักลงทุนที่ใช้เลเวอเรจสูงง่ายต่อการสูญเสียเงินต้นในราคาแบบนี้ การตั้งหยุดขาดทุนล่วงหน้าเป็นเครื่องมือพื้นฐานในการหลีกเลี่ยงการถูกปิดบังคับ และราคาหยุดขาดทุนควรสำรองพื้นที่ใหญ่กว่าการดำเนินงาน BTC บทต่อไปจะอธิบายโดยละเอียด

สัญญาซื้อขายล่วงหน้า ETH แบบไม่มีวันครบกำหนดมีกลยุทธ์การซื้อขายอะไรบ้าง? การสอนกลยุทธ์ทั่วไป 4 ประเภท

สัญญาซื้อขายล่วงหน้า ETH แบบไม่มีวันครบกำหนดรองรับกลยุทธ์การซื้อขายหลากหลาย กลยุทธ์ต่างๆ สอดคล้องกับสภาวะตลาดที่แตกต่างกัน ความสามารถในการตีความทางเทคนิค และความต้องการการจัดการเงินทุน ต่อไปนี้สรุปกลยุทธ์สี่ประเภทที่ออกแบบมาเฉพาะสำหรับลักษณะเฉพาะของ ETH โดยพิจารณาเป็นพิเศษความสัมพันธ์สัมพัทธ์ของ ETH และ BTC การรวม staking และองค์ประกอบเฉพาะของระบบนิเวศอีเธอเรียมอื่นๆ ในทางปฏิบัติ นักลงทุนส่วนใหญ่จะเลือกหนึ่งถึงสองกลยุทธ์เป็นหลัก หลีกเลี่ยงการเปลี่ยนไปมาระหว่างกลยุทธ์ต่างๆ บ่อยครั้งที่ทำให้วินัยเสียควบคุม

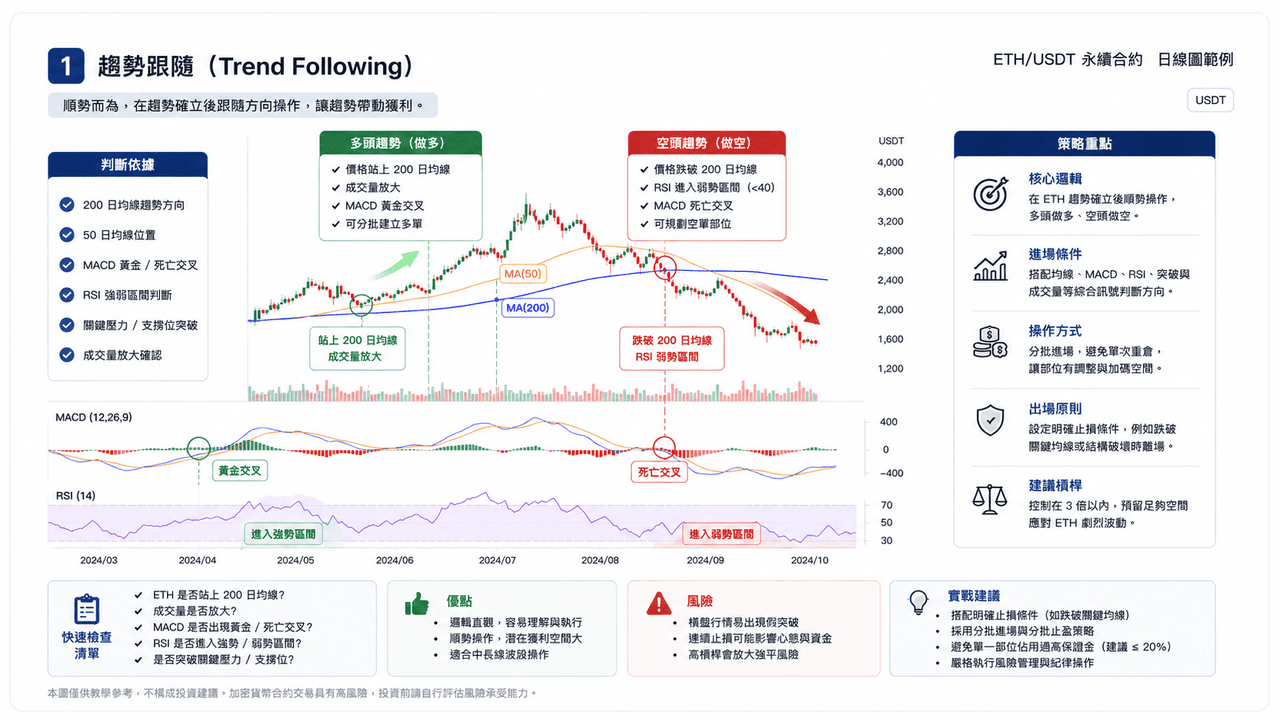

1. การติดตามแนวโน้ม (Trend Following)

การติดตามแนวโน้มเป็นกลยุทธ์พื้นฐานและใช้กันอย่างแพร่หลายมากที่สุดในการซื้อขายสัญญา ตรรกะหลักคือเข้าตลาดตามทิศทางหลังจาก ETH ยืนยันทิศทาง: แนวโน้มขาขึ้นทำ long แนวโน้มขาลงทำ short เกณฑ์การพิจารณามักรวมเส้นค่าเฉลี่ย 200 วัน เส้นค่าเฉลี่ย 50 วัน MACD Golden Cross หรือ Death Cross การทะลุระดับแรงต้านหลัก และสัญญาณทางเทคนิคอื่นๆ เมื่อ ETH อยู่เหนือเส้นค่าเฉลี่ย 200 วันและมีปริมาณการซื้อขายขยาย สามารถพิจารณาสร้าง long แบบแบ่งเป็นงวด เมื่อ ETH ตกต่ำกว่าเส้นค่าเฉลี่ย 200 วันและ RSI (ดัชนีความแข็งแกร่งสัมพัทธ์) เข้าสู่โซนอ่อนแอ สามารถวางแผนสถานะ short

ข้อดีของกลยุทธ์นี้คือตรรกะเข้าใจง่าย เกณฑ์การดำเนินงานต่ำ ข้อเสียคือในราคาไปข้างอาจเกิด false breakout ทริกเกอร์หยุดขาดทุนต่อเนื่อง แนะนำให้จับคู่กับเงื่อนไขหยุดขาดทุนที่ชัดเจน (เช่น ตกต่ำกว่าเส้นค่าเฉลี่ยหลักทันทีออกจากตลาด) และกลไกเข้าแบบแบ่งเป็นงวด หลีกเลี่ยงการใส่เงินทั้งหมดครั้งเดียว เลเวอเรจแนะนำควบคุมใน 3 เท่า สำรองพื้นที่เพียงพอรับมือความผันผวนรุนแรงที่เป็นปกติของ ETH

สัญญาณทั่วไปกลยุทธ์การติดตามแนวโน้ม ETH: ตารางตรวจสอบการพิจารณาอย่างรวดเร็ว

|

รายการสังเกต |

สัญญาณขาขึ้น |

สัญญาณขาลง |

การเตือนความเสี่ยง |

|

ทิศทางแนวโน้ม |

ตลาดเข้าสู่แนวโน้มขาขึ้น |

ตลาดเข้าสู่แนวโน้มขาลง |

ราคาขวางง่ายต่อ false breakout |

|

เส้นค่าเฉลี่ย 200 วัน |

ETH อยู่เหนือเส้นค่าเฉลี่ย 200 วัน |

ETH ตกต่ำกว่าเส้นค่าเฉลี่ย 200 วัน |

สัญญาณอ่อนเมื่อผ่านไปกลับมาซ้ำใกล้เส้นค่าเฉลี่ย |

|

MACD |

Golden Cross |

Death Cross |

เมื่อปรับฐานง่ายต่อสัญญาณรบกวน |

|

RSI |

เข้าสู่โซนแข็งแกร่ง |

เข้าสู่โซนอ่อนแอ |

โซนสุดขั้วไม่ได้หมายถึงจะต่อเนื่องแน่นอน |

|

ปริมาณการซื้อขาย |

ราคาขึ้นและปริมาณการซื้อขายขยาย |

ราคาลงและปริมาณการซื้อขายขยาย |

การทะลุไม่มีปริมาณน่าเชื่อถือต่ำกว่า |

|

ระดับซัพพอร์ต/เรสิสแตนซ์ |

ทะลุระดับแรงต้านหลัก |

ตกต่ำกว่าซัพพอร์ตหลัก |

หลัง false breakout ต้องหยุดขาดทุนรวดเร็ว |

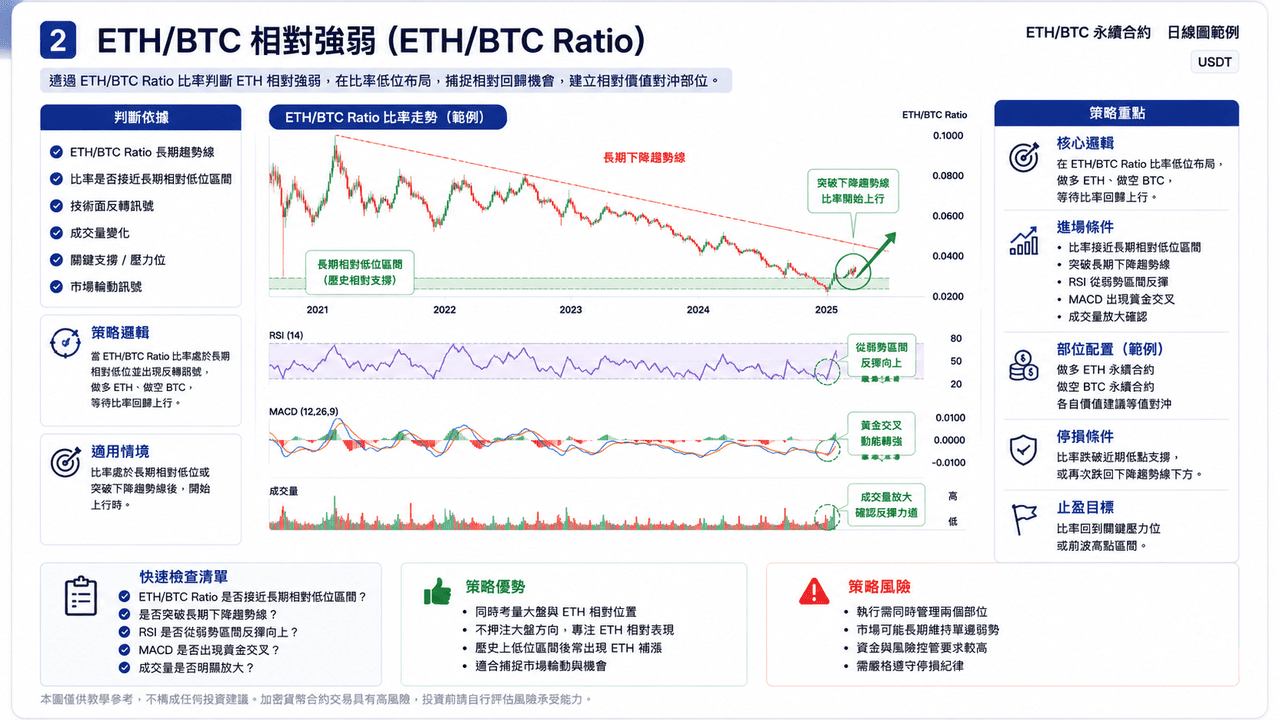

2. ความแข็งแกร่งสัมพัทธ์ ETH/BTC (ETH/BTC Ratio)

อัตราส่วน ETH/BTC สะท้อนการเปลี่ยนแปลงความแข็งแกร่งของอีเธอเรียมเทียบกับบิทคอยน์ และเป็นตัวชี้วัดสำคัญที่นักลงทุน ETH ใช้สังเกตการหมุนเวียนของตลาดบ่อยครั้ง ผ่านการสังเกตการเปลี่ยนแปลงอัตราส่วน ETH/BTC สามารถพิจารณาได้ชัดเจนขึ้นว่าเงินทุนตลาดปัจจุบันโน้มเอียงไปทาง ETH หรือ BTC

ตรรกะการพิจารณาทั่วไปรวม:

- อัตราส่วน ETH/BTC ลดลงระยะยาว เข้าสู่โซนต่ำสัมพัทธ์ทางประวัติศาสตร์: หมายถึง ETH มีผลงานค่อนข้างอ่อนแอในสินทรัพย์คริปโตหลัก ในประวัติศาสตร์โซนแบบนี้ถ้าเริ่มมีสัญญาณหยุดตกและกลับตัวทางเทคนิค มักมาพร้อมกับราคาชดเชย ETH เทียบกับ BTC

- อัตราส่วน ETH/BTC ทะลุเส้นแนวโน้มลดลงระยะยาว: มักหมายถึงความแข็งแกร่งสัมพัทธ์ของ ETH เริ่มยกระดับ เงินทุนตลาดมีโอกาสค่อยๆ ไหลจาก BTC ไปยัง ETH

- อัตราส่วน ETH/BTC ตกต่ำกว่าซัพพอร์ตหลักหรือกลับเข้าสู่แนวโน้มลดลงอีกครั้ง: มักหมายถึงเงินทุนตลาดโน้มเอียงกลับไปทาง BTC ผลงานสัมพัทธ์ของ ETH อาจอ่อนแออีกครั้ง

ในทางปฏิบัติ สามารถพิจารณาสร้าง ETH long เมื่ออัตราส่วน ETH/BTC ใกล้ระดับต่ำระยะยาว และพร้อมกันมีสัญญาณกลับตัวเช่น MACD Golden Cross, RSI ฟื้นตัว ปริมาณการซื้อขายขยาย ขณะเดียวกันจับคู่ BTC short สร้างสถานะป้องกันความเสี่ยงมูลค่าสัมพัทธ์

ข้อได้เปรียบของกลยุทธ์แบบนี้คือไม่เพียงสังเกตราคาสัมบูรณ์ของ ETH แต่ยังพิจารณาสถานะของ ETH เทียบกับ BTC ในตลาดและการไหลของเงินทุนด้วย ข้อเสียคือต้องจัดการสองสถานะพร้อมกัน มีความต้องการสูงกว่าในการจัดสรรเงินทุนและวินัยการซื้อขาย สำหรับนักลงทุนไทยที่คุ้นเคยกับกฎการหมุนเวียนของตลาดคริปโต กลยุทธ์ความแข็งแกร่งสัมพัทธ์ ETH/BTC สามารถจับโอกาสการกลับตัวของอัตราส่วน ETH/BTC โดยไม่ต้องเดิมพันทิศทางตลาดโดยตรง เนื่องจากการซื้อขายมูลค่าสัมพัทธ์ยังมีความเสี่ยงความผันผวน เลเวอเรจมักแนะนำควบคุมที่ 2 ถึง 3 เท่า

โอกาสใช้งานกลยุทธ์ความแข็งแกร่งสัมพัทธ์ ETH/BTC: ตารางตรวจสอบการพิจารณาอย่างรวดเร็ว

|

รายการสังเกต |

สัญญาณ ETH ค่อนข้างแข็งแกร่ง(โน้มเอียง long ETH) |

สัญญาณ ETH ค่อนข้างอ่อนแอ(โน้มเอียง short ETH) |

การเตือนความเสี่ยง |

|

ตำแหน่งอัตราส่วน ETH/BTC |

อัตราส่วนใกล้ระดับต่ำระยะยาวแล้วเริ่มหยุดตกฟื้นตัว |

อัตราส่วนใกล้ระดับสูงระยะยาวแล้วเริ่มอ่อนแอ |

ความแข็งแกร่งสัมพัทธ์อาจคงอยู่หลายเดือนขึ้นไป |

|

เส้นแนวโน้มระยะยาว |

ทะลุเส้นแนวโน้มลดลงระยะยาว |

ตกกลับใต้เส้นแนวโน้มลดลง |

False breakout ง่ายต่อการพิจารณาผิดทิศทาง |

|

MACD |

Golden Cross |

Death Cross |

ราคาปรับฐานง่ายต่อสัญญาณรบกวน |

|

RSI |

จากโซนอ่อนแอกระเด้ง |

จากโซนแข็งแกร่งดิ่งลง |

เมื่อ RSI ชาสัญญาณอาจล้มเหลว |

|

ปริมาณการซื้อขาย |

เมื่อขึ้นปริมาณการซื้อขายขยาย |

เมื่อลงปริมาณการซื้อขายขยาย |

การกระเด้งไม่มีปริมาณต่อเนื่องค่อนข้างอ่อนแอ |

|

การหมุนเวียนเงินทุน |

เงินทุนเริ่มไหลไปทาง ETH |

เงินทุนกลับไหลไปทาง BTC |

เมื่อตลาดอ่อนแอ ETH อาจลงพร้อมกัน |

|

การจัดสรรสถานะ |

Long ETH, short BTC |

Short ETH, long BTC |

ต้องจัดการสองสถานะพร้อมกัน |

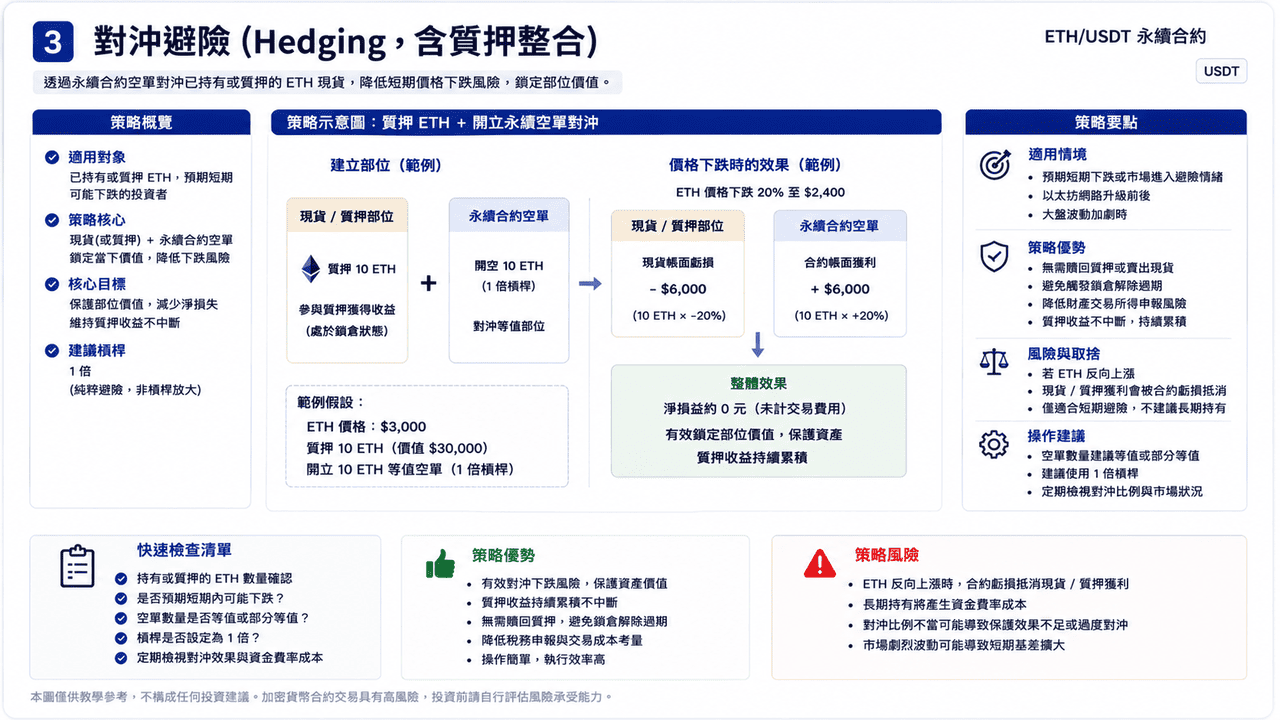

3. การป้องกันความเสี่ยง (Hedging รวมการรวม Staking)

การป้องกันความเสี่ยงเหมาะสำหรับนักลงทุนที่ถือ ETH สปอตหรือสถานะstaking อยู่แล้ว หวังปกป้องมูลค่าการถือครองเมื่อคาดการณ์ลดลงระยะสั้น ตรรกะกลยุทธ์คือเปิด short เท่ากันหรือบางส่วนเท่ากันในตลาดสัญญาซื้อขายล่วงหน้าแบบไม่มีวันครบกำหนด เมื่อ ETH ลดลง การขาดทุนสปอตจะถูกชดเชยด้วยกำไรสัญญา มูลค่าการแลก P&L รวมของสถานะทั้งหมดค่อนข้างเสถียร สำหรับ ETH ที่อยู่ใน staking กลยุทธ์นี้มีประโยชน์เป็นพิเศษ เนื่องจากสถานะ staking มักอยู่ในสถานะล็อค ไม่สามารถขายทันทีเพื่อป้องกันความเสี่ยง สัญญาซื้อขายล่วงหน้าแบบไม่มีวันครบกำหนด short กลายเป็นเครื่องมือป้องกันความเสี่ยงเดียวที่ทำได้ ตัวอย่างเช่น stake 10 ETH และคาดการณ์อาจปรับตัวระยะสั้น 15% ถึง 20% สามารถเปิด short มูลค่าเท่ากับ 10 ETH ในสัญญาล็อคมูลค่าปัจจุบัน

สำหรับนักลงทุนไทย กลยุทธ์นี้มีประโยชน์เป็นพิเศษก่อนและหลังการอัพเกรดเครือข่ายอีเธอเรียม เมื่อตลาดคริปโตโดยรวมเข้าสู่อารมณ์ป้องกันความเสี่ยง สามารถหลีกเลี่ยงการพิจารณาภาษีจากการไถ่ถอน staking หรือการขายสปอตที่ทริกเกอร์วงจรปลดล็อคหรือการรายงานรายได้จากการซื้อขายทรัพย์สิน ข้อแลกเปลี่ยนของการป้องกันความเสี่ยงคือถ้า ETH เคลื่อนไหวในทิศทางตรงกันข้ามขึ้น กำไรสปอตหรือรางวัล staking จะถูกชดเชยด้วยการขาดทุนสัญญา เลเวอเรจแนะนำใช้ 1 เท่าเท่านั้น วัตถุประสงค์เป็นการป้องกันความเสี่ยงล้วนๆ ไม่ใช่การขยายเลเวอเรจ

อ่านเพิ่มเติม:Ethereum Liquid Staking (2026): วิธี stake ETH ใน Lido? ทำไมถึงยึดครองตำแหน่งผู้นำตลาด?

โอกาสใช้งานกลยุทธ์การป้องกันความเสี่ยง: ตารางตรวจสอบการพิจารณาอย่างรวดเร็ว

|

รายการ |

คำอธิบาย |

|

วัตถุประสงค์กลยุทธ์ |

เมื่อ ETH ลดลงระยะสั้น ลดความเสี่ยงการถือครองสปอตหรือ staking |

|

ตรรกะหลัก |

ถือ ETH สปอตหรือสถานะ staking พร้อมกันสร้าง ETH สัญญาซื้อขายล่วงหน้าแบบไม่มีวันครบกำหนด short |

|

สถานการณ์ที่ใช้ได้ |

คาดการณ์ตลาดอาจปรับตัว ก่อนเหตุการณ์สำคัญ อารมณ์ป้องกันความเสี่ยงของตลาดยกระดับ |

|

วิธีปฏิบัติทั่วไป |

ถือ 10 ETH สปอตหรือ staking พร้อมกันสร้าง short มูลค่าเท่ากับ 10 ETH |

|

ข้อดีหลัก |

ไม่จำเป็นต้องปลดล็อค staking หรือขายสปอต ก็สามารถลดความเสี่ยงลดลงระยะสั้น |

|

ข้อเสียหลัก |

ถ้า ETH ขึ้นต่อเนื่อง สปอตหรือรางวัล staking จะถูกชดเชยด้วย short บางส่วน |

|

คำแนะนำเลเวอเรจ |

แนะนำใช้เลเวอเรจ 1 เท่า โดยมุ่งเน้นการป้องกันความเสี่ยงเป็นหลัก |

|

ข้อควรระวัง |

ต้องใส่ใจอัตราค่าธรรมเนียมเงินทุน ค่าธรรมเนียมสัญญา และอัตราส่วนการป้องกันความเสี่ยง และ rebalance เป็นระยะ |

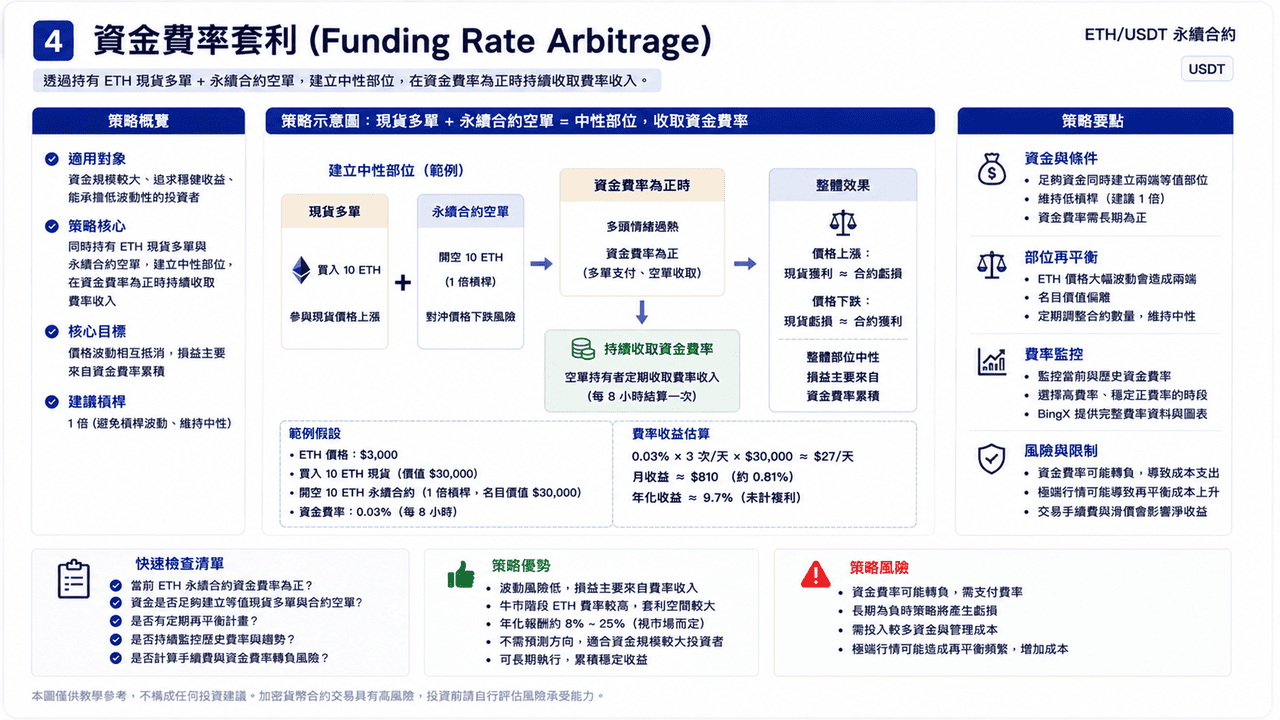

4. อาร์บิเทรจอัตราค่าธรรมเนียมเงินทุน (Funding Rate Arbitrage)

อาร์บิเทรจอัตราค่าธรรมเนียมเงินทุนเป็นกลยุทธ์ขั้นสูง ตรรกะหลักคือถือ ETH สปอต long และสัญญาซื้อขายล่วงหน้าแบบไม่มีวันครบกำหนด short พร้อมกัน สร้างสถานะเป็นกลางแล้วในช่วงอารมณ์ขาขึ้นเกินไป อัตราค่าธรรมเนียมเงินทุนเป็นบวก รับรายได้อัตราค่าธรรมเนียมเงินทุนอย่างต่อเนื่อง เนื่องจากความผันผวนราคาของสปอต long และสัญญา short ชดเชยกัน P&L รวมของสถานะทั้งหมดมาจากการสะสมอัตราค่าธรรมเนียมเงินทุนเป็นหลัก

เงื่อนไขที่จำเป็นในทางปฏิบัติรวม: เงินทุนเพียงพอสามารถสร้างสถานะมูลค่าเท่ากันทั้งสองฝั่งพร้อมกัน การ rebalance สถานะอย่างเข้มงวด (ความผันผวนของราคา ETH อย่างมากจะทำให้มูลค่าสองฝั่งเบี่ยงเบน) การติดตามอัตราค่าธรรมเนียมเงินทุนทางประวัติศาสตร์อย่างครบถ้วน หน้าสัญญาของ BingX ให้ข้อมูลอัตราค่าธรรมเนียมเงินทุนปัจจุบันและทางประวัติศาสตร์ เป็นเครื่องมือพื้นฐานในการดำเนินกลยุทธ์แบบนี้ ETH ในช่วงตลาดวัวมักมีอัตราค่าธรรมเนียมเงินทุนสูงกว่า BTC พื้นที่อาร์บิเทรจค่อนข้างใหญ่ ผลตอบแทนรายปีอาจอยู่ในช่วง 8% ถึง 25% ต่ำกว่าผลตอบแทนที่อาจเกิดขึ้นของการติดตามแนวโน้มมาก แต่ความผันผวนก็อ่อนโยนกว่าอย่างชัดเจน เหมาะสำหรับนักลงทุนที่มีเงินทุนขนาดใหญ่ แสวงหาการเข้าร่วมตลาดคริปโตอย่างมั่นคง

อ่านเพิ่มเติม:ในไทยจะทำอาร์บิเทรจอีเธอเรียมได้อย่างไร? การเปรียบเทียบกลยุทธ์ DeFi และการสอนการดำเนินงาน BingX (2026)

โอกาสใช้งานกลยุทธ์อาร์บิเทรจอัตราค่าธรรมเนียมเงินทุน: ตารางตรวจสอบการพิจารณาอย่างรวดเร็ว

|

รายการ |

คำอธิบาย |

|

วัตถุประสงค์กลยุทธ์ |

เมื่ออัตราค่าธรรมเนียมเงินทุนเป็นบวก ผ่านสถานะเป็นกลางรับรายได้อัตราค่าธรรมเนียมเงินทุน |

|

ตรรกะหลัก |

ถือ ETH สปอต long และ ETH สัญญาซื้อขายล่วงหน้าแบบไม่มีวันครบกำหนด short พร้อมกัน |

|

สถานการณ์ที่ใช้ได้ |

อารมณ์ขาขึ้นเกินไป อัตราค่าธรรมเนียมเงินทุนสัญญาซื้อขายล่วงหน้าแบบไม่มีวันครบกำหนดเป็นบวกเป็นเวลานาน |

|

แหล่งที่มาของ P&L |

ความผันผวนราคาสปอต long และสัญญา short ชดเชยกัน รายได้หลักมาจากการสะสมอัตราค่าธรรมเนียมเงินทุน |

|

เงื่อนไขการดำเนินงาน |

ต้องมีเงินทุนเพียงพอสร้างสถานะมูลค่าเท่ากันทั้งสองฝั่งพร้อมกัน |

|

จุดสำคัญการควบคุมความเสี่ยง |

rebalance สถานะเป็นระยะ หลีกเลี่ยงความผันผวนราคา ETH อย่างมากหลังทำให้มูลค่าเบี่ยงเบน |

|

ความต้องการเครื่องมือ |

ต้องติดตามข้อมูลอัตราค่าธรรมเนียมเงินทุนปัจจุบันและทางประวัติศาสตร์ หน้าสัญญา BingX สามารถเป็นเครื่องมืออ้างอิงพื้นฐาน |

|

ลักษณะผลตอบแทน |

ผลตอบแทนรายปีมักอยู่ในช่วง 8% ถึง 25% ผลตอบแทนที่อาจเกิดขึ้นต่ำกว่าการติดตามแนวโน้ม แต่ความผันผวนค่อนข้างอ่อนโยน |

|

กลุ่มที่เหมาะสม |

นักลงทุนที่มีเงินทุนขนาดใหญ่ หวังเข้าร่วมตลาดคริปโตด้วยความผันผวนต่ำกว่า |

วิธีดำเนินงานสัญญาซื้อขายล่วงหน้า ETH แบบไม่มีวันครบกำหนดใน BingX

BingX ให้บริการสัญญาซื้อขายล่วงหน้า ETH/USDT แบบไม่มีวันครบกำหนดอินเทอร์เฟซภาษาจีนดั้งเดิม รวม TradingView chart BingX AI การวิเคราะห์ตลาด และการซื้อขายตามฟังก์ชัน เป็นเครื่องมือการดำเนินงานสัญญาที่ตรงที่สุดสำหรับนักลงทุนไทย กระบวนการสั่งซื้อบนเดสก์ท็อปและ mobile app เกือบเหมือนกัน ต่อไปนี้เป็นการสอนการดำเนินงานห้าขั้นตอนครบถ้วน

1. โอน USDT มาร์จิ้นไปยังบัญชีสัญญาซื้อขายล่วงหน้าแบบไม่มีวันครบกำหนด: หลังจากเข้าสู่ระบบ BingX ไปที่หน้า "สินทรัพย์" → "การโอนเงินทุน" โอน USDT ของบัญชีสปอตไปยังบัญชีสัญญาซื้อขายล่วงหน้าแบบไม่มีวันครบกำหนด มาร์จิ้นของการเปิดสถานะแต่ละครั้งแนะนำไม่เกิน 20% ของยอดรวมบัญชีสัญญา หลีกเลี่ยงการซื้อขายเดียวกระทบความปลอดภัยเงินทุนโดยรวม ผู้ใช้ไทยหากยอด USDT ไม่เพียงพอ สามารถซื้อ USDT ด้วยเงินบาทที่ MAX หรือ BitoPro ก่อน แล้วถอนไปยัง BingX ผ่านเชน TRC-20 (ค่าธรรมเนียมต่ำกว่า 1 ดอลลาร์สหรัฐ) หรือซื้อ USDT ด้วยเงินบาทผ่านบัตรเครดิตหรือการชำระเงินบุคคลที่สามโดยตรงในหน้า "ซื้อเหรียญ" ของ BingX

2. เข้าสู่หน้าสัญญาซื้อขายล่วงหน้า ETH/USDT แบบไม่มีวันครบกำหนด: จากเมนูด้านบนเข้า "การซื้อขายสัญญา" → "สัญญา U-denominated" ค้นหาและเลือก ETH-USDT หน้าจะแสดงราคาเรียลไทม์ order book การซื้อขายล่าสุด และอัตราค่าธรรมเนียมเงินทุนปัจจุบัน ก่อนสั่งซื้อตรวจสอบระดับอัตราค่าธรรมเนียมเงินทุนและเวลาชำระครั้งต่อไป (เวลาไทย 8:00, 16:00, 00:00) ก่อน ประเมินต้นทุนค่าธรรมเนียมการถือสถานะระยะสั้น หลีกเลี่ยงการถือสถานะเป็นเวลานานในสภาพแวดล้อมอัตราค่าธรรมเนียมที่ไม่เอื้ออำนวย

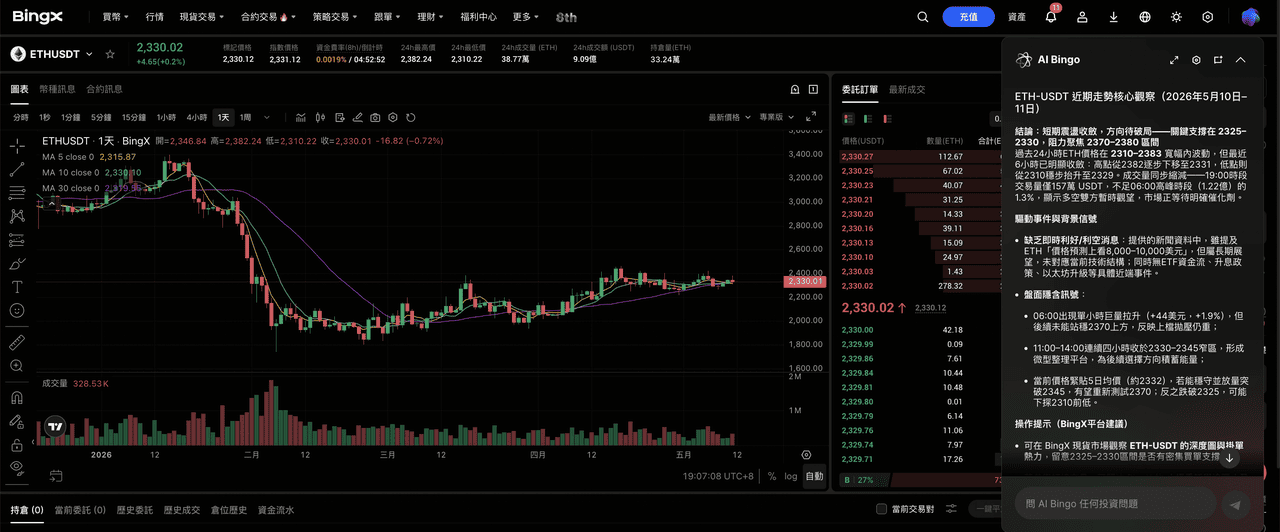

3. ใช้ BingX AI และ TradingView chart ตัดสินทิศทาง: หน้าสัญญา BingX มี TradingView chart ในตัว สามารถเปลี่ยนไทม์เฟรมระหว่าง 1 นาทีถึงรายเดือน และใช้ตัวชี้วัดทางเทคนิคเช่น เส้นค่าเฉลี่ย RSI MACD Bollinger Bands วิเคราะห์ระดับซัพพอร์ตเรสิสแตนซ์ พร้อมกันสามารถเปิด BingX AI รับสรุปการวิเคราะห์ตลาดแบบมีโครงสร้าง เป็นเกณฑ์ช่วยตัดสิน long หรือ short สำหรับนักลงทุนที่คุ้นเคยกับระบบนิเวศอีเธอเรียม ยังสามารถใส่ใจการไหลของเงินทุน Layer 2 การไหลเข้าสุทธิ ETF สปอต การเปลี่ยนแปลงอัตราส่วน staking และสัญญาณพื้นฐานอื่นๆ พร้อมกัน

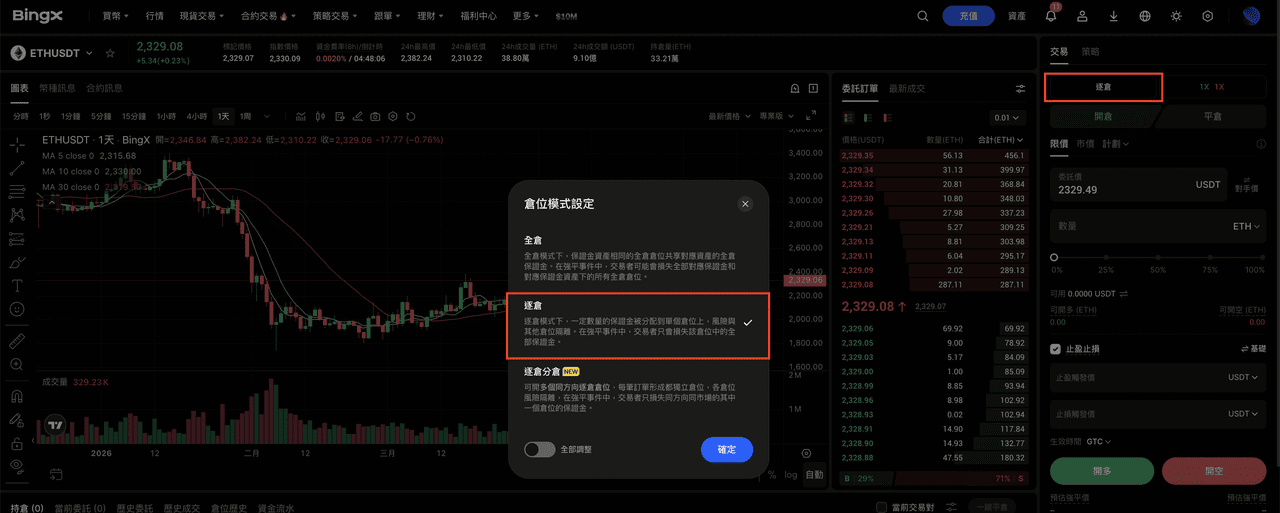

4. เลือกโหมดไอโซเลท ตั้งเลเวอเรจและสั่งซื้อ: แนะนำเลือกโหมดไอโซเลท (Isolated) จำกัดความเสี่ยงการซื้อขายเดียวในมาร์จิ้นนั้น เลเวอเรจผู้เริ่มต้นแนะนำ 2 เท่า ผู้มีประสบการณ์ควรควบคุมที่ 3 ถึง 5 เท่า หลีกเลี่ยงใช้ตัวคูณ 10 เท่าขึ้นไป หลังจากเลือก long หรือ short ใส่จำนวนสั่งซื้อ และให้ความสำคัญกับ limit order มากกว่า market order ลดต้นทุนการซื้อขายและผลกระทบ slippage หลังจากยืนยันพารามิเตอร์ทั้งหมดส่งคำสั่งซื้อ

5. ตั้งหยุดขาดทุนและทำกำไรทันที: หลังจากเปิดสถานะตั้งหยุดขาดทุน(Stop Loss)และทำกำไร(Take Profit)ทันที นี่คือเครื่องมือการจัดการความเสี่ยงพื้นฐานที่สุดของการซื้อขายสัญญา ไม่ควรข้าม พิจารณาความผันผวนของ ETH ใหญ่กว่า BTC การดำเนินงาน 4 ชั่วโมงช่วงหยุดขาดทุนสามารถตั้งที่ 4% ถึง 7% การดำเนินงานรายวันสามารถตั้งที่ 7% ถึง 12% จุดทำกำไรที่ตั้งทั่วไปเป็น 1.5 ถึง 2 เท่าของช่วงหยุดขาดทุนขึ้นไป ปรับตามความชอบอัตราส่วนความเสี่ยงผลตอบแทนส่วนบุคคล หลังจากเสร็จสิ้นสามารถติดตามในหน้า "การถือครอง" ตลอดเวลา และปรับหรือปิดสถานะด้วยตนเองตามการเปลี่ยนแปลงตลาด

การจัดการความเสี่ยงสัญญาซื้อขายล่วงหน้า ETH แบบไม่มีวันครบกำหนดทำอย่างไร? หลักการสำคัญ 5 ข้อในการลดความเสี่ยงการระเบิดสถานะ

การซื้อขายสัญญาจะสามารถทำกำไรระยะยาวได้หรือไม่ ความสำคัญของการจัดการความเสี่ยงเกินกว่าตัวเลือกกลยุทธ์เอง กรณีการขาดทุนจำนวนมากสาเหตุไม่ใช่กลยุทธ์ผิด แต่การขาดวินัยการจัดการความเสี่ยงทำให้การซื้อขายเดียวกินเงินต้นส่วนใหญ่ หลักการห้าข้อต่อไปนี้เป็นกฎพื้นฐานที่นักลงทุนสัญญาซื้อขายล่วงหน้า ETH แบบไม่มีวันครบกำหนดทุกคนควรปฏิบัติอย่างเข้มงวด ไม่ว่าจะใช้กลยุทธ์ใดก็ใช้ได้เหมือนกัน

- ควบคุมตัวคูณเลเวอเรจอย่างเข้มงวด ใส่ใจลักษณะความผันผวนสูงของ ETH เป็นพิเศษ: ผู้เริ่มต้นแนะนำเริ่มจาก 2 เท่า ผู้มีประสบการณ์ควบคุมที่ 3 ถึง 5 เท่า ความผันผวนรายวันของ ETH มักอยู่ใน 5% ถึง 10% การใช้เลเวอเรจ 10 เท่าขึ้นไปในราคาแบบนี้ง่ายมากต่อการระเบิดสถานะ เลเวอเรจเป็นเครื่องมือไม่ใช่การเดิมพัน ตัวคูณยิ่งต่ำ รับมือความผันผวนตลาดได้มากขึ้น เวลาอยู่รอดก็ยาวนานขึ้น

- การซื้อขายทุกครั้งตั้งหยุดขาดทุนทันที สำรองพื้นที่ใหญ่กว่า BTC: สถานะที่ไม่มีหยุดขาดทุนเท่ากับวางเงินต้นให้ความผันผวนตลาดทั้งหมด พิจารณาความผันผวนของ ETH สูงกว่า BTC ช่วงหยุดขาดทุนควรสำรองพื้นที่ใหญ่ขึ้น: 4 ชั่วโมง 4% ถึง 7% รายวัน 7% ถึง 12% หลังจากตั้งราคาหยุดขาดทุนไม่ควรยกเลิกหรือปรับลงโดยพลการ นี่คือสาเหตุหลักที่นักซื้อขายสัญญาส่วนใหญ่ล้มละลาย

- มาร์จิ้นแต่ละครั้งไม่เกิน 15% ถึง 20% ของยอดรวมบัญชีสัญญา: สำหรับ ETH เนื่องจากความผันผวนใหญ่กว่า อัตราส่วนนี้สามารถระมัดระวังมากขึ้นถึง 15% แม้จะมั่นใจในการซื้อขายใดการซื้อขายหนึ่งมาก ควรสำรองอย่างน้อย 80% ของเงินทุนรับมือความไม่คาดคิด BTC และ ETH ในราคารุนแรงมักมีการลดลงร่วมกัน การสำรองเงินสดเพียงพอทำให้คุณยังสามารถดำเนินการต่อเนื่องหลังจากขาดทุน

- ก่อนการถือสถานะระยะยาวประเมินต้นทุนอัตราค่าธรรมเนียมเงินทุนก่อน: ETH ในช่วงตลาดวัวมักมีอัตราค่าธรรมเนียมเงินทุนสูงกว่า BTC ระดับ 0.05% ขึ้นไปทุก 8 ชั่วโมงหากต่อเนื่องหนึ่งเดือน ต้นทุนรายปีอาจถึง 50% ขึ้นไป ก่อนเปิดสถานะตรวจสอบแนวโน้มอัตราปัจจุบันและช่วงล่าสุด และตั้งขีดจำกัดเวลาการถือสถานะ หากต้องถือสถานะทิศทางระยะยาว เลือกสปอตมากกว่าสัญญาเป็นอันดับแรก

- หลีกเลี่ยงการซื้อขายแก้แค้น สร้างขีดจำกัดการขาดทุนรายวัน: หลังจากขาดทุนต่อเนื่องพยายามใช้เลเวอเรจสูงกว่า สถานะใหญ่กว่าได้เงินต้นกลับมาเร็ว เป็นเส้นทางล้มละลายที่พบบ่อยที่สุดในตลาดสัญญา ในทางปฏิบัติแนะนำตั้งขีดจำกัดจำนวนการขาดทุนสูงสุดรายวัน หลังจากถึงหยุดการดำเนินงานสัญญาทั้งหมดในวันนั้นทันที รอจนอารมณ์สงบแล้วประเมินตลาดใหม่ วินัยเป็นกุญแจสำคัญการอยู่รอดระยะยาวของการซื้อขายสัญญา สำคัญกว่าการวิเคราะห์ทางเทคนิค

สรุป: ปี 2026 สัญญาซื้อขายล่วงหน้า ETH แบบไม่มีวันครบกำหนดเหมาะสำหรับนักลงทุนกลุมไหน?

สัญญาซื้อขายล่วงหน้า ETH แบบไม่มีวันครบกำหนดให้วิธีการซื้อขายที่ยืดหยุ่นกว่าสปอต สามารถให้นักลงทุนขยายระดับการเข้าร่วมราคาในตลาดวัว ทำกำไรจากการขาย short ในตลาดหมี ป้องกันความเสี่ยงในราคาขวาง และยังสามารถได้รับรายได้ที่ค่อนข้างเสถียรผ่านอาร์บิเทรจอัตราค่าธรรมเนียมเงินทุน สำหรับนักลงทุนไทยที่คุ้นเคยกับระบบนิเวศอีเธอเรียม สามารถปฏิบัติวินัยหยุดขาดทุนอย่างเข้มงวด สัญญาซื้อขายล่วงหน้าแบบไม่มีวันครบกำหนดสามารถเสริมสถานการณ์ตลาดที่การถือสปอตเพียงอย่างเดียวหรือ staking ไม่สามารถรับมือได้ เป็นเครื่องมือการจัดการความเสี่ยงและการซื้อขายที่สำคัญประการหนึ่งในพอร์ตการลงทุนคริปโตเคอร์เรนซี พร้อมกับกลไกการพิสูจน์ความมีส่วนได้ส่วนเสียของอีเธอเรียมที่เติบโต ระบบนิเวศการขยาย Layer 2 ที่ขยายตัว ช่องทางเงินทุนสถาบัน ETF สปอตที่ค่อยๆ เสถียร สภาพแวดล้อมการซื้อขายสัญญา ETH ก็พัฒนาต่อเนื่อง

อย่างไรก็ตาม ลักษณะสองด้านของเลเวอเรจก็หมายถึงต้นทุนความล้มเหลวของการซื้อขายสัญญาสูงกว่าสปอตมาก ผู้เริ่มต้นส่วนใหญ่ที่เพิ่งสัมผัสสัญญา มักจะสูญเสียเงินต้นส่วนใหญ่ในหลายเดือนแรกเนื่องจากเลเวอเรจสูง ขาดหยุดขาดทุน หรือการซื้อขายตามอารมณ์ ขณะที่ความผันผวนของ ETH เองมักสูงกว่า BTC ก็ทำให้ความเสี่ยงนี้ชัดเจนขึ้น สำหรับนักลงทุนไทยที่ต้องการเริ่มสัมผัสสัญญาซื้อขายล่วงหน้า ETH แบบไม่มีวันครบกำหนดในปี 2026 วิธีเริ่มต้นที่สมเหตุสมผลกว่าคือใช้เงินทุนจำนวนเล็ก เลเวอเรจต่ำ (ใน 2 เท่า) กลยุทธ์เดียว (เช่น การติดตามแนวโน้ม) สะสมประสบการณ์จริง จับคู่กับการหยุดขาดทุนและการจัดการสถานะอย่างเข้มงวด และตรวจสอบบันทึกการซื้อขายและสถานะอารมณ์ของตนเองเป็นระยะ

BingX ให้บริการอินเทอร์เฟซภาษาจีนดั้งเดิม การวิเคราะห์ช่วย BingX AI และฟังก์ชันการซื้อขายตาม ให้นักลงทุนที่ไม่คุ้นเคยการดำเนินงานสัญญาสามารถสร้างความสามารถการดำเนินงานทีละขั้น สัญญาซื้อขายล่วงหน้าแบบไม่มีวันครบกำหนดไม่ใช่ทางลัดมั่งคั่งเร็ว แต่เป็นเครื่องมือการซื้อขายที่ต้องการวินัยระยะยาวและการสะสมความสามารถการจัดการความเสี่ยง จะสามารถทำกำไรระยะยาวอย่างเสถียรได้หรือไม่ มักขึ้นอยู่กับการควบคุมความเสี่ยง ไม่ใช่การพิจารณาตลาดครั้งเดียวถูกต้องหรือไม่

บทความที่เกี่ยวข้อง

- ในไทยจะลงทุนบิทคอยน์ได้อย่างไร? คู่มือกลยุทธ์การลงทุนบิทคอยน์ฉบับสมบูรณ์(2026)

- ไทยจะซื้ออีเธอเรียมได้อย่างไร? แนะนำแลกเปลี่ยนอีเธอเรียม 2026 และการสอนขั้นตอนการซื้อครบถ้วน

- ในไทยจะทำอาร์บิเทรจอีเธอเรียมได้อย่างไร? การเปรียบเทียบกลยุทธ์ DeFi และการสอนการดำเนินงาน BingX (2026)

- แลกเปลี่ยนใดในไทยเหมาะสมกับการซื้อขายอีเธอเรียมจำนวนมากที่สุด? การเปรียบเทียบค่าธรรมเนียมแพลตฟอร์มและสภาพคล่องฉบับสมบูรณ์แนะนำ (2026)

- การเปรียบเทียบแพลตฟอร์มการซื้อขายสัญญาคริปโตเคอร์เรนซีไทยฉบับสมบูรณ์แนะนำ (2026) : การเปรียบเทียบค่าธรรมเนียม สภาพคล่อง และความปลอดภัย

- อีเธอเรียมไทยต้องแจ้งภาษีหรือไม่? กฎการเสียภาษี ETH ไทยและการสอนการแจ้งทรัพย์สิน (2026)