International Business Machines (IBM) เข้าสู่กลางเดือนกรกฎาคม 2026 หลังจากการขายทิ้งที่รุนแรงที่สุดครั้งหนึ่งในประวัติศาสตร์ของบริษัท ในวันที่ 14 กรกฎาคม บริษัทรายงานรายได้เบื้องต้นไตรมาสที่สองที่ 17.2 พันล้านดอลลาร์ และ EPS ที่ดำเนินงานที่ 2.93 ดอลลาร์ ซึ่งต่างก็ต่ำกว่าที่คาดหวัง หุ้น IBM ปรับตัวลดลงประมาณ 25% ในเซสชั่นเดียว เป็นวันที่แย่ที่สุดนับตั้งแต่ปี 1968 ลดลงไปที่ 211 ดอลลาร์ เพียงหกสัปดาห์หลังจากเข้าถึงจุดสูงสุดตลอดกาลที่ 332.46 ดอลลาร์

ผลลัพธ์ชี้ให้เห็นปัญหาการดำเนินงานและเวลามากกว่าการยุบตัวของความต้องการในวงกว้าง Software ยังคงเติบโต 5% Consulting ยังคงมีเสถียรภาพ และอัตรากำไรก่อนภาษีที่ดำเนินงานขยายตัว ความอ่อนแอส่วนใหญ่มาจาก Infrastructure ซึ่งรายได้ลดลง 7% เมื่อวงจร z17 mainframe ต้องเผชิญกับการเปรียบเทียบที่ยากลำบาก และข้อตกลงใหญ่หลายรายการล้มเหลวในการปิดตามกำหนดการ

การคาดการณ์หุ้น IBM สำหรับ 2026 ขณะนี้มีศูนย์กลางอยู่ที่มุมมองที่แข่งขันสองแนวทาง:

- กรณีการฟื้นตัว: นักลงทุนมองบวกคาดว่าข้อตกลงที่ล่าช้า ความต้องการ AI ขององค์กร และการเติบโตของ hybrid-cloud จะสนับสนุนการฟื้นตัว โดยมีเป้าหมายของนักวิเคราะห์อยู่ในช่วงสูงถึง 375 ดอลลาร์

- กรณีความเสี่ยงโครงสร้าง: นักลงทุนมองลบเห็นว่างงบประมาณขององค์กรกำลังเปลี่ยนไปสู่ ฮาร์ดแวร์ AI และออกจากการให้คำปรึกษาและบริการซอฟต์แวร์แบบดั้งเดิม

คู่มือนี้จะแจกแจงการคาดการณ์หุ้น IBM สถานการณ์ราคา 2026 ความเสี่ยงที่สำคัญ และ วิธีการเทรดฟิวเจอร์สหุ้น IBM บน BingX TradFi ด้วยหลักประกัน USDT

5 สิ่งสำคัญสำหรับนักลงทุน IBM ในเดือนกรกฎาคม 2026

- รายได้ Q2 ที่ 17.2 พันล้านดอลลาร์เติบโตเพียง 1%: ตัวเลขลงที่ประมาณ 660 ล้านดอลลาร์ต่ำกว่าฉันทามติของ LSEG ที่ 17.86 พันล้านดอลลาร์ โดยมี GAAP diluted EPS ที่ 2.27 ดอลลาร์ ลดลง 2% และ operating EPS ที่ 2.93 ดอลลาร์ เมื่อเทียบกับประมาณ 3.01 ดอลลาร์ที่คาดหวัง

- หุ้นปรับตัวลดลง 25% ในเซสชั่นเดียว เป็นครั้งแย่ที่สุดนับตั้งแต่ 1968: การลดลงในวันที่ 14 กรกฎาคมทำลายมูลค่าตลาดประมาณ 67 พันล้านดอลลาร์ และทำให้ IBM จากจุดสูงสุดตลอดกาลที่ 332.46 ดอลลาร์ในวันที่ 2 มิถุนายนไปใกล้จุดต่ำสุด 52 สัปดาห์ที่ 212.34 ดอลลาร์ภายในหกสัปดาห์

- Infrastructure ลดลง 7% เมื่อลูกค้าซื้อหน่วยความจำแทน: ฝ่ายบริหารชี้ให้เห็นถึงการจัดลำดับความสำคัญของ capex ใหม่ในช่วงปลายเดือนมิถุนายนไปสู่เซิร์ฟเวอร์ พื้นที่จัดเก็บ และหน่วยความจำที่มีข้อจำกัดด้านอุปทาน ซึ่งส่งผลกระทบต่อ IBM Z และ stack ซอฟต์แวร์ Transaction Processing ที่เกี่ยวข้อง

- นักวิเคราะห์แยกออกจากกันมากกว่าการยอมแพ้: HSBC ลดลงไปที่ Reduce ด้วยเป้าหมาย 191 ดอลลาร์ ขณะที่ Oppenheimer ลดระดับไปที่ Perform แต่ Morgan Stanley เพิ่มขึ้นไป 293 ดอลลาร์ และ BofA ยังคง Buy ที่ 280 ดอลลาร์ที่ปรับลด ทำให้ฉันทามติอยู่ใกล้ 299 ดอลลาร์ เมื่อเทียบกับ 375 ดอลลาร์ที่สูงที่สุดจาก Citigroup

- ความมุ่งมั่นในเรื่อง quantum และ Lightwell ได้รับการยืนยันอีกครั้ง: IBM ยืนยันการลงทุนด้าน quantum มากกว่า 10 พันล้านดอลลาร์ในช่วงห้าปี จดหมายแสดงเจตนาสำหรับโรงงาน quantum wafer ของ Anderon ที่ได้รับการสนับสนุนจาก CHIPS incentives 1 พันล้านดอลลาร์ บวกกับเงินสด 1 พันล้านดอลลาร์จาก IBM และความพร้อมใช้งานทั่วไปของ Lightwell ในวันที่ 8 กรกฎาคม ซึ่งเป็นโครงการรักษาความปลอดภัยแบบโอเพ่นซอร์ส 5 พันล้านดอลลาร์

International Business Machines (IBM) คืออะไร?

International Business Machines Corporation ก่อตั้งในปี 1911 เป็นผู้ให้บริการระดับโลกด้าน hybrid cloud ปัญญาประดิษฐ์ และความเชี่ยวชาญด้านการให้คำปรึกษา บริษัทดำเนินงานในกว่า 175 ประเทศ มีพนักงานประมาณ 287,000 คน และมีลูกค้าเป็นบริษัทใน Fortune 500 ถึง 95% หลังจากการแยก Kyndryl ในปี 2021 IBM ได้ปรับตำแหน่งตัวเองออกจากการจัดการโครงสร้างพื้นฐานแบบเดิมและไปสู่ซอฟต์แวร์และบริการที่มีอัตรากำไรสูงกว่า

บริษัทรายงานผ่านสี่ส่วน: Software, Consulting, Infrastructure และ Financing Software เป็นเครื่องยนต์กำไร สนับสนุนประมาณ 45% ของรายได้ และตามการประมาณการของ J.P. Morgan ใกล้สองในสามของกำไร ยึดโยงด้วย Red Hat OpenShift ที่อัตราการเติบโตรายได้ประจำปี 2 พันล้านดอลลาร์ และ software ARR ประมาณ 25 พันล้านดอลลาร์ที่เติบโต 10% Consulting จัดส่งการใช้งาน AI และงานการทำให้ทันสมัย Infrastructure เป็นที่ตั้งของแฟรนไชส์ IBM Z mainframe ซึ่งโปรแกรม z17 ยังคงอยู่ที่เกือบ 130% program-to-program เมื่อเทียบกับ z16 ซึ่งเป็นสถิติก่อนหน้าของ IBM ภายใต้ CEO Arvind Krishna การจัดสรรทุนล่าสุดได้ให้ความสำคัญกับข้อมูลและระบบอัตโนมัติ โดยมี HashiCorp ปิดในเดือนกุมภาพันธ์ 2025 และ Confluent ปิดในเดือนมีนาคม 2026 เป็นเงินประมาณ 11.6 พันล้านดอลลาร์

IBM (IBM) กำไร Q2 2026: อะไรทำให้รายได้พลาดและหุ้นลดลง 25%?

- วงจร z17 สร้างการเปรียบเทียบที่ยากลำบาก รายได้ Infrastructure ลดลง 7% เมื่อ IBM Z เลยช่วงการเปิดตัวไป สร้างฐานเปรียบเทียบรายปีที่ยากขึ้น

- ลูกค้าเปลี่ยนเส้นทางการใช้จ่ายช่วงปลายไตรมาสไปสู่ฮาร์ดแวร์ที่หายาก ราคาหน่วยความจำที่เพิ่มขึ้นและเซิร์ฟเวอร์และพื้นที่จัดเก็บที่มีข้อจำกัด ทำให้ลูกค้าบางรายจัดลำดับความสำคัญการซื้อฮาร์ดแวร์ เลื่อนการต่ออายุซอฟต์แวร์และโครงการให้คำปรึกษา

- สัญญาใหญ่หลายฉบับพลาดกำหนดสิ้นไตรมาส ฝ่ายบริหารกล่าวว่าข้อตกลงหลักยังคงอยู่ในไปป์ไลน์ แต่ไม่ปิดเมื่อคาดหวัง ทำให้ขนาดของการขาดดุลรายได้เพิ่มขึ้น

- Transaction Processing อ่อนแอลงควบคู่กับ IBM Z การชะลอตัวของ Infrastructure ยังส่งผลกระทบต่อรายได้ซอฟต์แวร์ที่เกี่ยวข้อง แสดงให้เห็นว่าธุรกิจฮาร์ดแวร์และซอฟต์แวร์ mainframe ของ IBM ยังคงเชื่อมต่อกันอย่างใกล้ชิด

- อัตรากำไรยังคงอยู่แม้จะมีรายได้ที่อ่อนแอลง อัตรากำไรก่อนภาษีที่ดำเนินงานขยายตัว 30 basis points ไปที่ 19.2% และ operating EPS ยังเพิ่มขึ้น 5% ซึ่งบ่งชี้ว่าการดำเนินงานและเวลาข้อตกลงสร้างความเสียหายมากกว่าต้นทุนที่เพิ่มขึ้น

โปรไฟล์การเงินและฉันทามติของ IBM Corporation Q2 2026: รายได้ EPS และอัตรากำไร

การพิมพ์เบื้องต้น Q2 ของ IBM แสดงให้เห็นบริษัทที่รักษาความสามารถในการทำกำไรในขณะที่สูญเสียเรื่องเล่าการเติบโต รายได้เพิ่มขึ้น 1% เมื่อเทียบกับความคาดหวังสำหรับผลลัพธ์ตัวเลขกลางช่วงเดียว และช่องว่างระหว่างวิถี Q1 และผลลัพธ์ Q2 คือสิ่งที่ทำให้เกิดการลด rating มากกว่าการพลาดโดยสัมบูรณ์ ผลลัพธ์สุดท้ายและคำแนะนำตลอดทั้งปีจะครบกำหนดในการประชุมทางโทรศัพท์วันที่ 22 กรกฎาคม

|

ตัวชี้วัดทางการเงิน |

การประมาณการฉันทามติ |

รายงาน / เบื้องต้น |

ความประหลาดใจ |

|

รายได้ Q2 2026 |

~$17.86 พันล้าน |

$17.2 พันล้าน |

พลาดโดยประมาณ $660 ล้าน; เติบโตเพียง 1% |

|

Q2 2026 Operating EPS |

~$3.01 |

$2.93 |

พลาด; ยังคงเพิ่มขึ้น 5% เมื่อเทียบรายปี |

|

Q2 2026 GAAP EPS |

— |

$2.27 |

ลดลง 2% เมื่อเทียบรายปี |

|

รายได้ Software Q2 2026 |

— |

เพิ่มขึ้น 5% |

ต่ำกว่าแผน; Red Hat เร่งขึ้นเป็น 11% |

|

รายได้ Consulting Q2 2026 |

— |

คงที่ |

เพิ่มขึ้น 1% ที่อัตราแลกเปลี่ยนคงที่ |

|

รายได้ Infrastructure Q2 2026 |

— |

ลดลง 7% |

แย่กว่าการลดลงตัวเลขเดียวต่ำที่คาดการณ์ |

|

อัตรากำไรก่อนภาษีที่ดำเนินงาน Q2 2026 |

— |

19.20% |

เพิ่มขึ้น 30 basis points เมื่อเทียบรายปี |

|

กระแสเงินสดอิสระ H1 2026 |

— |

$4.8 พันล้าน |

จากกระแสเงินสดจากการดำเนินงาน $7.8 พันล้าน |

|

คำแนะนำกระแสเงินสดอิสระ FY2026 |

— |

เพิ่มขึ้น ~$1 พันล้านเมื่อเทียบรายปี |

คำแนะนำก่อนหน้า; จะได้รับการอัปเดตวันที่ 22 กรกฎาคม |

เพื่อเป็นบริบท Q1 2026 เป็นภาพสะท้อน รายได้ 15.9 พันล้านดอลลาร์เติบโตประมาณ 9% และเอาชนะฉันทามติ Software เพิ่มขึ้น 11% เป็น 7.1 พันล้านดอลลาร์ Infrastructure เพิ่มขึ้น 15% จากความแข็งแกร่งของ IBM Z และ operating EPS ที่ 1.91 ดอลลาร์ เอาชนะประมาณ 5% IBM ได้เอาชนะ EPS ในสี่ไตรมาสติดต่อกันก่อนคำเตือน หนี้อยู่ที่ 66.4 พันล้านดอลลาร์ ณ วันที่ 31 มีนาคม เพิ่มขึ้น 5.1 พันล้านดอลลาร์ในไตรมาสเพื่อให้เงินทุน Confluent และเงินปันผลให้ผลตอบแทนประมาณ 2.3% ได้รับการสนับสนุนด้วยการเพิ่มขึ้นครั้งที่ 31 ติดต่อกัน

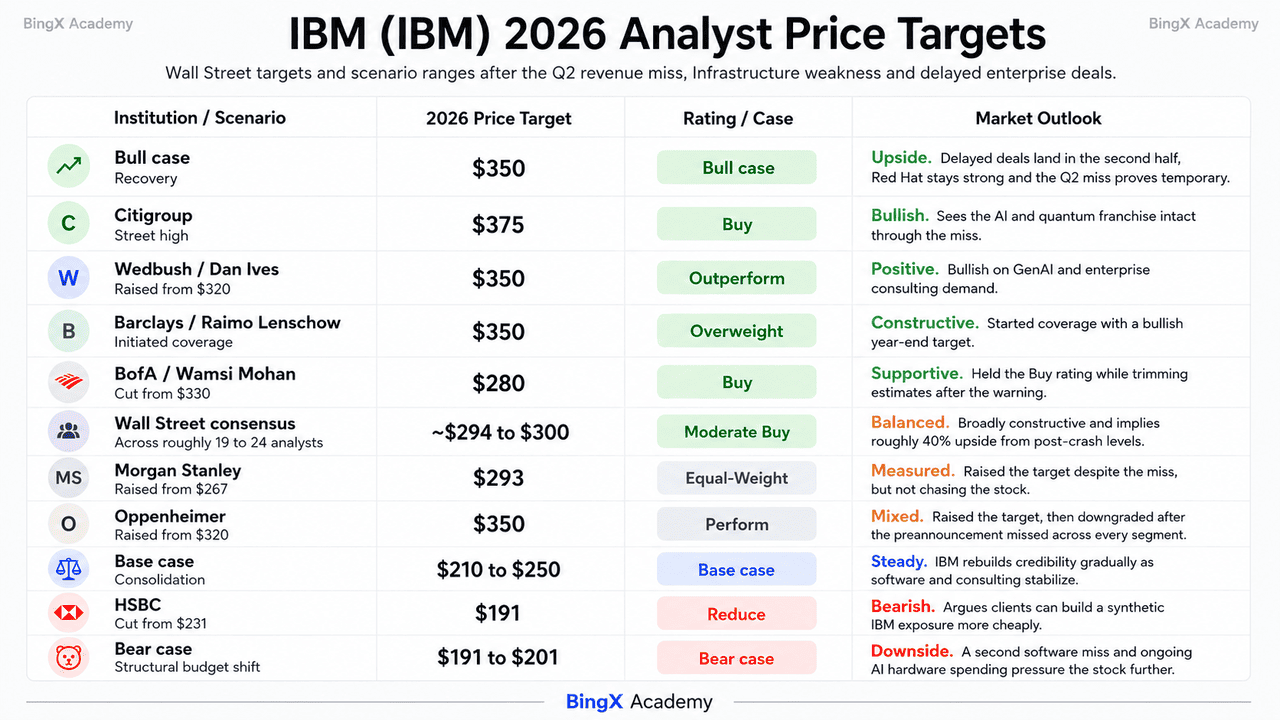

มุมมองการลงทุน IBM (IBM) 2026: กรณีนักลงทุนมองบวก $350 เทียบกับกรณีนักลงทุนมองลบ $191

ส่วนที่เหลือของ 2026 สำหรับ IBM เป็นการลงประชามติในคำถามหนึ่ง: ว่า capex AI ของ hyperscaler กำลังแย่งงบประมาณซอฟต์แวร์องค์กรชั่วคราวหรือใช้มันไปอย่างถาวร

กรณีนักลงทุนมองบวก: IBM ฟื้นตัวไปสู่ $350

กรณีนักลงทุนมองบวกอยู่บนองค์ประกอบของการพลาด อัตรากำไรจากการดำเนินงานขยายตัว operating EPS ยังเติบโต 5% Red Hat เร่งขึ้นเป็น 11% และ Distributed Infrastructure โพสต์ไตรมาสที่ดีที่สุดในประวัติการณ์ Red Hat หน่วยที่เติบโตเร็วที่สุดของ IBM ไม่ได้ถูกระบุว่าเป็นแหล่งของความอ่อนแอ หากข้อตกลงใหญ่ถูกล่าช้าแทนที่จะสูญเสีย พวกเขาอาจปิดในครึ่งหลัง ทำให้ Q2 เป็นโพรงชั่วคราว

สถานการณ์นี้ต้องการให้ความกดดันด้านอุปทานหน่วยความจำและเซิร์ฟเวอร์คลายลง เพื่อให้งบประมาณองค์กรสามารถหมุนกลับไปสู่ watsonx, Red Hat และ Consulting Wedbush, Barclays และ Oppenheimer ได้ชี้ให้เห็นเป้าหมายใกล้ 350 ดอลลาร์ ความมุ่งมั่น quantum 10 พันล้านดอลลาร์ที่ยืนยันอีกครั้งของ IBM แผน Anderon foundry และเป้าหมายการประมวลผลที่ทนต่อความผิดพลาด 2029 เพิ่มการเพิ่มมูลค่าระยะยาว ด้วยฉันทามติใกล้ 299 ดอลลาร์ ราคาหลังการขายยังหมายถึงการเพิ่มขึ้นประมาณ 40%

กรณีฐาน: IBM รวมระหว่าง $210 และ $250

ในกรณีฐาน IBM หลีกเลี่ยงการแตกหักใหญ่อีกครั้งแต่ฟื้นตัวอย่างค่อยเป็นค่อยไป การโทรวันที่ 22 กรกฎาคมยืนยันตัวเลขเบื้องต้น คำแนะนำการเติบโตอัตราแลกเปลี่ยนคงที่ตลอดทั้งปีถูกปรับลด และกระแสเงินสดอิสระเสร็จสิ้นเล็กน้อยต่ำกว่าเส้นทางก่อนหน้า หุ้นใช้เวลาครึ่งหลังสร้างความเชื่อมั่นใหม่ทีละไตรมาส

เงินปันผลและกระแสเงินสดให้การสนับสนุนในขณะที่การประเมินมูลค่ายังคงถูกบีบอัด ผลตอบแทนประมาณ 2.3% ของ IBM แนวโน้มการเติบโตเงินปันผล 31 ปี และกระแสเงินสดอิสระ 4.8 พันล้านดอลลาร์ในครึ่งแรกช่วยสร้างพื้น การเติบโตของ Software ที่เสถียรอยู่ในช่วงกลางถึงสูงตัวเลขเดียว และการแปลงการให้คำปรึกษา GenAI ที่แข็งแกร่งจะสนับสนุนช่วงระหว่าง 212.34 ดอลลาร์ต่ำและโซนต้านทาน 245 ถึง 255 ดอลลาร์

กรณีนักลงทุนมองลบ: IBM ไปสู่ $191 จากการเปลี่ยนงบประมาณโครงสร้าง

กรณีนักลงทุนมองลบขึ้นอยู่กับงบประมาณองค์กรที่ยังคงย้ายไปสู่ฮาร์ดแวร์ AI และออกจากธุรกิจซอฟต์แวร์และการให้คำปรึกษาที่มีอัตรากำไรสูงของ IBM HSBC ลด IBM ไปที่ Reduce ด้วยเป้าหมาย 191 ดอลลาร์ ขณะที่ Oppenheimer ลดระดับหุ้นหลังจากการประกาศล่วงหน้าพลาดทุกส่วน

ไตรมาสที่สองของการชะลอตัวของ Software จะเป็นสัญญาณเตือนหลัก Software สร้างประมาณ 45% ของรายได้ 2025 และใกล้สองในสามของกำไร ดังนั้นการเติบโตอินทรีย์ที่อ่อนแอจะกดดันผลกำไรอย่างรวดเร็ว Confluent ยังอาจคิดเป็นส่วนใหญ่ของการเติบโต Software 5% ที่รายงาน ซึ่งแสดงให้เห็นโมเมนตัมพื้นฐานที่อ่อนแอลง รวมกับหนี้ 66.4 พันล้านดอลลาร์และวงจร mainframe ที่ครบกำหนด อาจผลักดัน IBM ไปสู่ 201 ดอลลาร์ แล้วเป้าหมาย 191 ดอลลาร์ของ HSBC

การคาดการณ์ราคาหุ้น IBM สำหรับ 2026 โดยนักวิเคราะห์ Wall Street

Wall Street ไม่ได้เคลื่อนไหวแบบเอกฉันท์หลังจากคำเตือน และความแตกต่างนั้นเป็นสัญญาณที่ชัดเจนที่สุดที่มีอยู่ว่า Street อ่านสิ่งนี้เป็นไตรมาสที่บิดเบือนหนึ่งไตรมาสมากกว่าการแตกหักของโครงสร้าง การจัดอันดับทำงานประมาณ 15 Buy-equivalent, 7 Hold และ 1 Sell ข้ามประมาณ 19 ถึง 24 นักวิเคราะห์

|

สถาบัน |

เป้าหมายราคา 2026 |

การจัดอันดับ |

มุมมองตลาด |

|

Citigroup |

$375 |

Buy |

สูงที่สุด เห็นว่าแฟรนไชส์ AI และ quantum ยังคงสมบูรณ์ผ่านการพลาด |

|

Oppenheimer |

$350 |

Perform |

เพิ่มเป้าหมายจาก $320 ในวันที่ 14 กรกฎาคม จากนั้นลดระดับการจัดอันดับหลังจากการประกาศล่วงหน้าพลาดทุกส่วน |

|

Wedbush / Dan Ives |

$350 |

Outperform |

มองบวก เพิ่มจาก $320 ก่อนคำเตือนเรื่อง GenAI และการให้คำปรึกษาองค์กร |

|

Barclays / Raimo Lenschow |

$350 |

Overweight |

มองบวก เริ่มความคุ้มครองด้วยเป้าหมายสิ้นปี |

|

ฉันทามติ Wall Street |

~$294 ถึง $300 |

Moderate Buy |

สร้างสรรค์อย่างกว้างขวาง หมายถึงการเพิ่มขึ้นประมาณ 40% จากระดับหลังการ crash |

|

Morgan Stanley |

$293 |

Equal-Weight |

วัดแล้ว เพิ่มจาก $267 แม้จะมีการพลาด |

|

BofA / Wamsi Mohan |

$280 |

Buy |

สร้างสรรค์ ลดจาก $330 หลังจากการประกาศล่วงหน้า แต่ยังคงการจัดอันดับ |

|

HSBC |

$191 |

Reduce |

มองลบ ลดจาก $231 โต้แย้งว่าลูกค้าสามารถสร้าง IBM สังเคราะห์ได้ถูกกว่า |

|

สถานการณ์นักลงทุนมองลบ |

$191 ถึง $201 |

N/A |

ระมัดระวัง สมมุติการพลาดซอฟต์แวร์ครั้งที่สองและการเปลี่ยนงบประมาณที่ยั่งยืนไปสู่ฮาร์ดแวร์ AI |

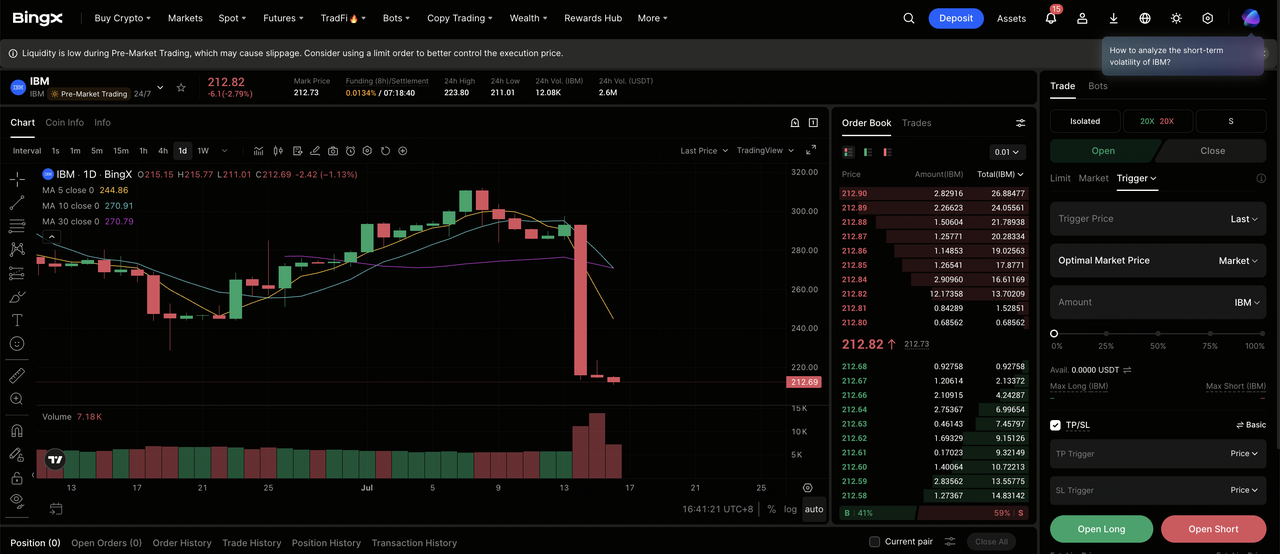

วิธีการเทรดหุ้นสามัญ IBM (IBM) บน BingX

นำทางความผันผวนของวงจรผลกำไรของ IBM โดยใช้ BingX TradFi และ BingX AI tools ด้วยผลลัพธ์ Q2 เต็มรูปแบบและคำแนะนำที่อัปเดตครบกำหนดในวันที่ 22 กรกฎาคม การวิเคราะห์เชิงทำนายที่ขับเคลื่อนด้วย AI สามารถช่วยให้คุณคาดการณ์การเปลี่ยนแปลงความเชื่อมั่นของตลาดและการเคลื่อนไหวของราคารอบการเปิดตัวได้ดีขึ้น

Long หรือ Short ฟิวเจอร์สหุ้น IBM บน BingX TradFi

ขั้นตอนที่ 1: เข้าถึง BingX TradFi ลงทะเบียน และนำทางไปยังส่วน TradFi เฉพาะบนแดชบอร์ด BingX exchange หลัก

ขั้นตอนที่ 2: เลือก International Business Machines (IBM) ค้นหาและเลือก สัญญาฟิวเจอร์สถาวร IBM-USDT

ขั้นตอนที่ 3: เลือกทิศทางของคุณ เลือก Open Long หากคุณคาดหวังว่าข้อตกลงที่ล้มเหลวจะปิดในครึ่งหลัง การเติบโตซอฟต์แวร์จะเร่งใหม่ไปสู่จังหวะ Q1 และแผนงาน quantum จะจัดอันดับหุ้นใหม่ไปสู่ฉันทามติ เลือก Open Short หากคุณคาดหวังว่างบประมาณองค์กรจะยังคงหมุนไปสู่ฮาร์ดแวร์ AI การพลาดซอฟต์แวร์ติดต่อครั้งที่สอง หรือคำแนะนำตลอดทั้งปีจะถูกลดในวันที่ 22 กรกฎาคม

ขั้นตอนที่ 4: เลือกเลเวอเรจและโหมดมาร์จิ้น เลือก Isolated หรือ Cross-Margin ตามความทนต่อความเสี่ยงของคุณ เนื่องจาก IBM เคลื่อนไหว 25% ในเซสชั่นเดียวแม้จะมี beta ใกล้ 0.7 เลเวอเรจที่อนุรักษ์นิยมและการกำหนดขนาดโพสิชั่นที่ชัดเจนจึงมีความสำคัญ

ขั้นตอนที่ 5: ดำเนินการโปรโตคอลความเสี่ยงที่เข้มงวด ตั้ง ระดับ Take-Profit และ Stop-Loss (TP/SL) ก่อนหรือทันทีหลังจากเข้าสู่การเทรด IBM สามารถตอบสนองอย่างรวดเร็วต่อผลกำไรรายไตรมาส หัวข้อราคาหน่วยความจำและเซิร์ฟเวอร์ ความคิดเห็น capex ของ hyperscaler เหตุการณ์สำคัญของแผนงาน quantum และการเปลี่ยนแปลงการจัดอันดับของนักวิเคราะห์

5 ความเสี่ยงสำคัญที่ต้องเฝ้าดูสำหรับนักลงทุน IBM ใน 2026

เพื่อนำทางครึ่งหลังของ 2026 นักลงทุนต้องชั่งน้ำหนักโปรไฟล์อัตรากำไรที่สมบูรณ์และตัวเลือก quantum ของ IBM เทียบกับลมหายใจโครงสร้างและมหภาคห้าประการนี้

- Hyperscaler AI capex กำลังแย่งงบประมาณซอฟต์แวร์องค์กร: พลวัตเดียวกันที่กระทบ IBM ยังผลักดัน Oracle ลงประมาณ 33% และ Accenture ลงประมาณ 49% year to date หากการหมุนยืนยันแทนที่จะปกติ รายได้อัตรากำไรสูงสุดของ IBM เป็นสายที่เปิดรับมากที่สุด

- Software ถือกำไรและชะลอตัวไป 5%: Software ส่งมอบประมาณ 45% ของรายได้ 2025 และใกล้สองในสามของกำไรที่อัตรากำไรขั้นต้น Q1 82.8% ด้วยการประมาณการของ Confluent ให้ประมาณ 340 ล้านดอลลาร์ของไตรมาส การเติบโตอินทรีย์ใต้การรายงาน 5% ดูบาง

- คำแนะนำวันที่ 22 กรกฎาคมเป็นไบนารีที่ยังไม่ได้แก้ไข: IBM ยังไม่ได้อัปเดตมุมมองตลอดทั้งปีสำหรับการเติบโตอัตราแลกเปลี่ยนคงที่มากกว่า 5% หรือการปรับปรุงกระแสเงินสดอิสระประมาณ 1 พันล้านดอลลาร์ ตลาดการทำนายให้ราคาความน่าจะเป็นสูงของการพลาดเพิ่มเติมในไตรมาสหน้า

- ภาระหนี้ 66.4 พันล้านดอลลาร์นั่งเทียบกับการใช้จ่าย quantum หนัก: หนี้เพิ่มขึ้น 5.1 พันล้านดอลลาร์ใน Q1 เพื่อให้เงินทุน Confluent และบริษัทได้มุ่งมั่นกว่า 10 พันล้านดอลลาร์สำหรับ quantum ในช่วงห้าปี บวก 1 พันล้านดอลลาร์เงินสดต่อโรงงาน Anderon ทั้งหมดที่จุดสูงสุดของวงจรอัตรา

- วงจร mainframe ได้เข้าสู่ขั้นตอนปลาย: Infrastructure ลดลง 7% เมื่อ z17 lapped การเปิดตัว และฝ่ายบริหารได้แนะนำการลดลงตลอดทั้งปีแล้ว ความอ่อนแอเพิ่มเติมใด ๆ ใน IBM Z ดึงซอฟต์แวร์ Transaction Processing ที่แนบมาลงด้วย

ความคิดสุดท้าย: คุณควรลงทุนใน IBM ใน 2026 หรือไม่?

IBM หลังจากคำเตือนวันที่ 14 กรกฎาคมเป็นเรื่องราวของแฟรนไชส์ที่สมบูรณ์กับไตรมาสที่เสีย และคำถามที่ยังไม่ได้แก้ไขเกี่ยวกับงบประมาณของใครที่มันแข่งขัน การขยายอัตรากำไรสถิติ การเติบโต Red Hat 11% ไตรมาส Distributed Infrastructure ที่ดีที่สุดเท่าที่เคยมีมา และความมุ่งมั่น quantum 10 พันล้านดอลลาร์ที่ยืนยันอีกครั้งไม่ได้ถูกโต้แย้ง สิ่งที่ถูกโต้แย้งคือว่ากระเป๋าเงินซอฟต์แวร์องค์กรที่ให้เงินทุนสองในสามของกำไรของ IBM กำลังถูกยืมโดยฮาร์ดแวร์ AI หรือถูกมันเอาไป

กรณีนักลงทุนมองบวกคือข้อตกลงที่ล้มเหลวปิด การบีบอัดหน่วยความจำปกติ และหุ้นที่ซื้อขายใกล้ 23 เท่าของผลกำไรข้างหน้าเทียบกับฉันทามติประมาณ 299 ดอลลาร์ จัดอันดับใหม่เป็นครึ่งหลังพิสูจน์ Q2 คือเวลา กรณีนักลงทุนมองลบที่ HSBC กล่าวในขณะที่ส่วนใหญ่ของ Street ยึดเป้าหมายของมัน คือลูกค้าสามารถประกอบค่าของ IBM จากชิ้นส่วนที่ถูกกว่าและการเปลี่ยนงบประมาณเป็นถาวร นักลงทุนที่เชื่อว่าการใช้จ่าย AI ขององค์กรในที่สุดหมุนกลับผ่าน watsonx, Red Hat และการให้คำปรึกษาอาจพบว่าราคาหลัง crash เป็นการเข้าที่ดีที่สุดในปี นักเทรดที่อนุรักษ์นิยมมากขึ้นอาจรอผลลัพธ์เต็มรูปแบบวันที่ 22 กรกฎาคมและคำแนะนำที่อัปเดตก่อนเริ่มโพสิชั่นระยะยาว ใช้พื้นที่ 212 ถึง 213 ดอลลาร์เป็นเส้นที่กำหนดว่าการรีเซ็ตจบแล้วหรือไม่

การเตือนความเสี่ยง: การซื้อขายและการลงทุนในหุ้นอย่าง IBM เกี่ยวข้องกับความเสี่ยงสูงของการสูญเสียทุน อย่างที่วันที่ 14 กรกฎาคมแสดงให้เห็น แม้กระทั่ง mega-cap ที่มี beta ต่ำสามารถสูญเสียหนึ่งในสี่ของมูลค่าในเซสชั่นเดียวจากความประหลาดใจของคำแนะนำ ดำเนินการวิจัยอิสระก่อนจัดสรรทุน

บทความที่เกี่ยวข้อง

- มุมมองราคาหุ้น Nvidia (NVDA) สำหรับ 2026: Blackwell และ Vera Rubin สามารถพา NVDA กลับไป $300 ได้หรือไม่?

- มุมมองหุ้น Palantir (PLTR) สำหรับ 2026: Supercycle องค์กรที่ขับเคลื่อนด้วย AI สามารถพา PLTR ไป $235+ ได้หรือไม่?

- มุมมองราคาหุ้น Oracle (ORCL) สำหรับ 2026: โครงสร้างพื้นฐาน AI Cloud สามารถพา ORCL กลับสู่จุดสูงสุดได้หรือไม่?

- มุมมองหุ้น Alphabet (GOOGL) 2026: Gemini และ Google Cloud AI สามารถขับเคลื่อน GOOGL ข้าม $420 ได้หรือไม่?

- การคาดการณ์ราคา Goldman Sachs (GS) 2026: โมเมนตัมไตรมาสสถิติหรือเพดานการประเมินมูลค่าที่ $1,140?

- การคาดการณ์ราคาหุ้น Micron 2026: $1,500 AI Supercycle หรือกับดักวัฏจักรอัตรากำไรสูงสุด?