У квітні 2026 року Exxon Mobil Corp (XOM) перебуває на критичному перехресті оцінки. У той час як ширший S&P 500 залишається плоским, XOM зріс майже на 18% з початку року, підживлюваний військовою премією через постійні порушення в Ормузькій протоці. Незважаючи на зростання, ринок різко розділений: бики вказують на довготривале середовище високих цін на нафту та 40-річний максимум виробництва як каталізатори прориву до $180, у той час як скептики, включаючи Wolfe Research, попереджають, що акції XOM оцінені справедливо і вразливі до корекції до $120, якщо геополітична напруженість зменшиться.

Оскільки енергетичний сектор стикається з екстремальною волатильністю, Exxon використовує свою низьковартісну базу активів у Гайані та Пермському басейні для підтримки масивного розподілу акціонерам у розмірі $37,2 мільярда. Цей посібник розкриває прогноз ціни акцій XOM на 2026 рік, використовуючи дані від Trefis, Zacks Research, Wolfe Research та 24/7 Wall St.

Ви також дізнаєтеся, як торгувати ф'ючерсами на акції Exxon Mobil (XOM) з USDT на BingX TradFi.

5 найважливіших речей, які слід знати інвесторам Exxon Mobil у 2026 році

- Віха 4,7 млн бар/день: Exxon досягла найвищого річного виробництва за понад 40 років у 2025 році, при цьому Пермський басейн досяг 1,8 мільйона барелів на день, забезпечуючи масивний буфер обсягу проти волатильності цін.

- Двигун зворотного викупу на $20 млрд: На 2026 рік Exxon взяла зобов'язання щодо програми викупу акцій на $20 мільярдів, підтримуючи свій 43-річний стрік зростання дивідендів і доходність 2,7%.

- Запуск Golden Pass LNG: Спільне підприємство Exxon-QatarEnergy розпочало виробництво LNG у Техасі на початку 2026 року, диверсифікуючи прибутки від чистої чутливості до сирої нафти.

- Ризик "військової премії": Значна частина зростання 2026 року пов'язана з конфліктом у Перській затоці; раптове припинення вогню або відкриття Ормузької протоки може усунути премію за ризик у $15–$20, яка в даний час закладена в ціну XOM.

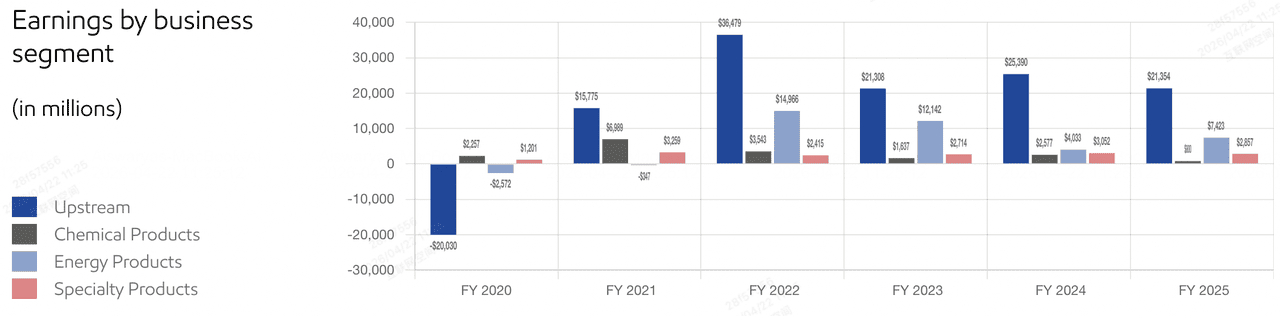

- Стиснення маржі хімічних продуктів: Незважаючи на силу апстриму, сегмент хімічних продуктів Exxon зафіксував збиток у $281 мільйон наприкінці 2025 року, сигналізуючи, що слабкість даунстриму може обмежити загальне зростання прибутків.

Що таке Exxon Mobil Corp (XOM)?

Прибутки Exxon Mobil Corp | Джерело: ExxonMobil

Exxon Mobil Corp є найбільшою інтегрованою енергетичною компанією в Сполучених Штатах з ринковою капіталізацією приблизно $615 мільярдів. Вона працює по всьому енергетичному ланцюжку вартості: апстрім (розвідка та виробництво), енергетичні продукти (переробка та паливо), хімічні продукти та спеціальні продукти.

У рамках своєї поточної стратегії Exxon перенесла фокус на вигідні активи - низьковартісні проекти з високою прибутковістю в Гайані та американському Пермському басейні. Цей перехід знизив ціну беззбитковості її портфеля нижче $40/барель, дозволяючи компанії залишатися прибутковою навіть під час значних макроeconomічних спадів.

Exxon вступає в 2-й квартал 2026 року з коефіцієнтом P/E 22,18x, що вище її історичного середнього. Хоча її чистий прибуток у 2025 році в розмірі $28,8 мільярда показав невелике зниження через нижчі цінові кон'юнктури, її структурна економія витрат у $15,1 мільярда з 2019 року створила більш стрункий, стійкий баланс.

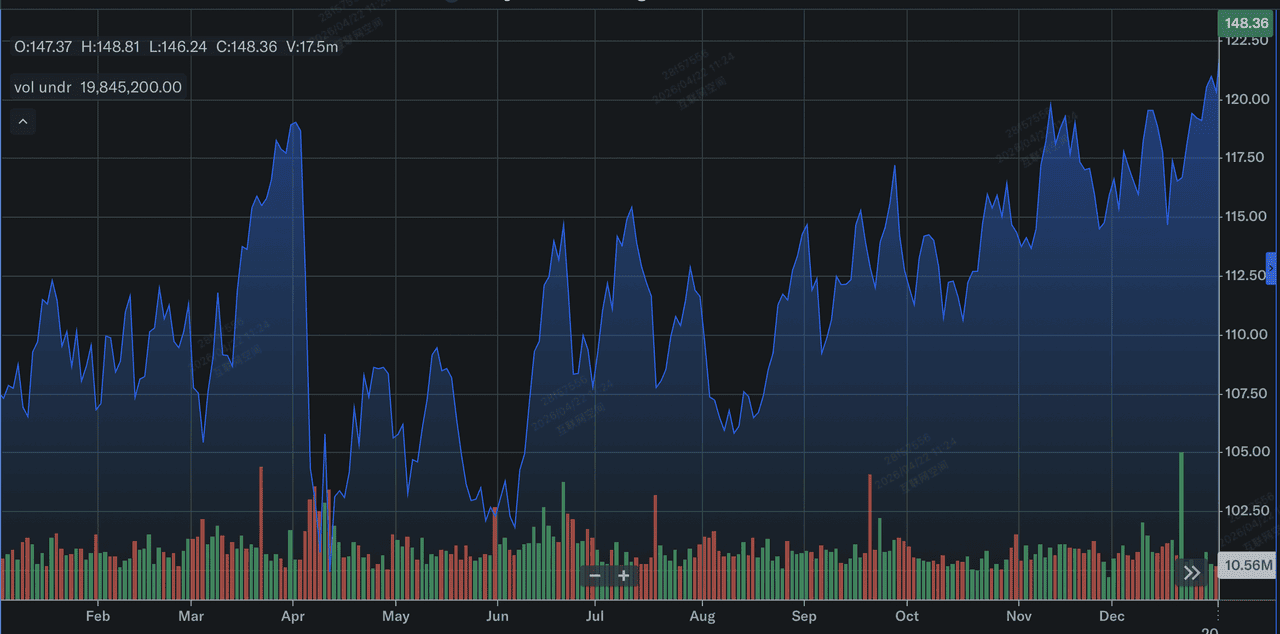

Ефективність акцій Exxon Mobile (XOM) у 2025 році: огляд

Ефективність акцій Exxon Mobil у 2025 році | Джерело: Yahoo Finance

Exxon Mobil (XOM) показав потужні операційні результати у 2025 році, очолені рекордним обсягом виробництва 4,7 мільйона нафтоеквівалентних барелів на день, що є найвищим показником за понад 40 років. Це зростання було забезпечено масштабним нарощуванням вигідних активів, при цьому Пермський басейн досяг 1,8 мільйона барелів на день, а Гайана наблизилась до 875 000 валових барелів на день до кінця року. Незважаючи на ці обсягові прирости, GAAP-прибутки в розмірі $28,8 мільярда відобразили 14,4% річне зниження, оскільки компанія долала середню реверсію цін на сировинні товари з попередніх піків і збиток у $281 мільйон у сегменті хімічних продуктів протягом 4-го кварталу.

2025 рік закріпив перехід Exxon у машину генерування грошових потоків, а не просто приймача цін. Компанія використала свій міцний операційний грошовий потік у $52 мільярда для розподілу $37,2 мільярда акціонерам через дивіденди та агресивні викупи акцій. Для інвесторів висновком стала покращена ефективність компанії; досягнувши $15,1 мільярда кумулятивної структурної економії витрат з 2019 року, Exxon успішно знизила ціну беззбитковості свого портфеля нижче $40/барель. Це забезпечило високу підтримку для оцінки акцій, навіть коли вільний грошовий потік зазнав 15% стиснення через 19% зростання капітальних витрат, спрямованих на забезпечення майбутнього домінування у сфері LNG та апстріму.

Стратегія ExxonMobil на 2026 рік: вигідне зростання

- Домінування в Пермському басейні: Після інтеграції Pioneer Natural Resources Exxon тепер є домінуючою силою в Пермському басейні, прагнучи досягти 2 мільйонів барелів на день до 2027 року.

- Розширення в Гайані: Блок Стабрук продовжує перевершувати очікування з виробництвом, що наближається до 875 000 валових барелів на день, діючи як низьковартісна дойна корова для компанії.

- Дисципліна витрат: Компанія на шляху до досягнення $20 мільярдів кумулятивної структурної економії витрат до 2030 року, забезпечуючи міцність вільного грошового потоку навіть якщо нафта повернеться до $70.

Інвестиційний прогноз акцій Exxon (XOM) на 2026 рік: альфа $180 проти середньої реверсії $120

Прогноз акцій ExxonMobil (XOM) на 2026 рік від аналітиків Уолл-стрит

Прогноз XOM на 2026 рік - це перетягування канату між рекордним виробництвом та крихкістю поточної геополітичної премії за ризик.

Бичачий сценарій: суперцикл сировинних товарів Exxon до $180

Бичачий наратив базується на ідеальному шторм обмежень поставок та операційного виконання. Якщо Ормузька протока залишатиметься заблокованою до кінця 2026 року, виключаючи приблизно 20% глобального нафтоеквівалентного виробництва з безпосереднього ринку, WTI прогнозується підтримувати рівні вище $110/барель. Це середовище, ймовірно, спричинить масивний перегляд оцінок EPS у діапазоні $9,50–$10,00, оскільки Exxon використає свою рекордну виробничу потужність 4,7 млн бар/день. Інвестори в цьому сценарії ставлять на те, що вигідні активи Exxon у Гайані та Пермському басейні, які мають собівартість нижче $40/барель, захоплять безпрецедентні готівкові маржі, поки конкуренти борються з регіональними порушеннями.

Практично цільова ціна $180 залежить від потрійної загрози фундаментальних каталізаторів: зростання обсягу, ціни, підтримуваної геополітичною напруженістю, та відновлення в сегментах даунстриму. Безшовне нарощування потужності Golden Pass LNG додало б високомаржинальний дохід, не корельований з цінами на сиру нафту, а відновлення хімічних продуктів після збитку в $281 мільйон у 4-му кварталі 2025 року диверсифікувало б прибуток. Аналітики, такі як Citigroup, стверджують, що за таких умов XOM зазнає переоцінки вартості, переходячи від циклічної гри до першокласного захисного хеджу проти інфляції з розширенням цільового мультиплікатора до 18x-20x.

Базовий сценарій: консолідація XOM на справедливій вартості $155

Базовий сценарій передбачає м'яку посадку енергетичних ринків, де сира нафта стабілізується в здоровому коридорі $85–$95. У цьому сценарії Exxon переходить від акції зростання назад до найкращого бондового проксі для енергетичних інвесторів. Очікується, що акція коливатиметься поблизу своєї цільової відмітки $159,93, підтримувана міцною доходністю дивідендів 2,7% та масивною програмою викупу акцій на $20 мільярдів на 2026 рік. Цей викуп діє як механічна підтримка для ціни акцій, ефективно зменшуючи кількість акцій на приблизно 3–4% щорічно, що компенсує відсутність вибухового зростання доходу та утримує EPS на середньому однозначному рівні.

Цікаво, що цей випадок покладається на превосходний показник рентабельності власного капіталу (ROE) Exxon у 11,2% та її здатність підтримувати коефіцієнт виплат 59%. Навіть з підвищеними капітальними витратами на розширення Пермського басейну, операційний грошовий потік компанії в $52 мільярда залишається більш ніж достатнім для фінансування як зростання, так і дохідності акціонерів. Для практичного інвестора XOM у цьому сценарії являє еталон перемоги якості. Він може не запропонувати трицифровий альфа технологічних агентів, але його низький бета 0,29 та найкращий у класі баланс, підтверджений струнким коефіцієнтом боргу до власного капіталу 0,13, роблять його якорем для будь-якого енергозваженого портфеля.

Ведмежий сценарій: акції ExxonMobil на $120 на тлі геополітичної деескалації

Ведмежий сценарій визначається раптовим усуненням військової премії. Якщо переговори між США та Іраном у Пакистані призведуть до угоди про транзитний коридор, премія за ризик у $15–$20, що наразі підтримує нафту Brent, може випарувати за кілька днів, відправивши нафту назад до діапазону $60–$70, що спостерігався наприкінці 2025 року. Ведмежники вказують, що при $148 акція торгується з коефіцієнтом P/E 22x, що оцінюється для досконалості порівняно з її 10-річним історичним середнім. Цінова корекція сирої нафти розкрила б основну слабкість нещодавнього зростання доходів Exxon, який скоротився на 4,5% LTM, змушуючи до різкої переоцінки вниз.

З практичної точки зору управління ризиками ведмежий сценарій підкреслює потенційну пастку вартості. Якщо цінові кон'юнктури сировинних товарів повернуться до середнього, високі капітальні витрати Exxon, які зросли на 19,3% у 2025 році, могли б раптово виглядати як зобов'язання, стискаючи вільний грошовий потік та загрожуючи темпу майбутніх викупів. Аналітики, такі як Wolfe Research, припускають, що без попутного вітру трицифрової нафти XOM значно переоцінена відносно своєї справедливої вартості $109,67. У цьому середовищі відходу від ризику капітал, ймовірно, ротується з енергетики назад у високозростаючі сектори, залишаючи XOM тестувати свій рівень підтримки $120, оскільки ринок перефокусовується на відсутність у компанії довгострокового двигуна відновлювального зростання.

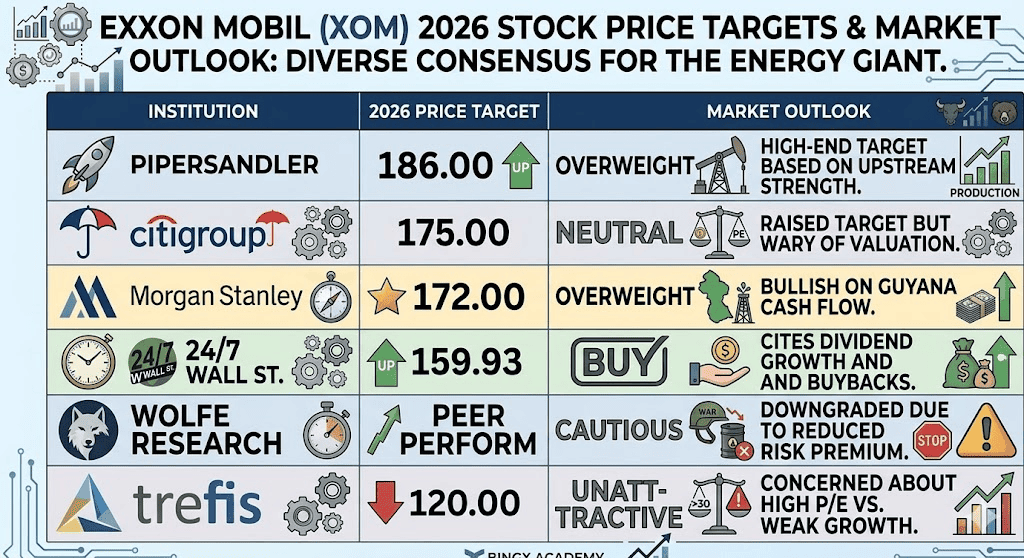

Прогнози ціни акцій Exxon Mobil (XOM) на 2026 рік від аналітиків Уолл-стрит

|

Інституція |

Цільова ціна на 2026 рік |

Прогноз ринку |

|

Piper Sandler |

$186,00 |

Надвага: висока цільова відмітка на основі сили апстриму. |

|

Citigroup |

$175,00 |

Нейтральна: підвищили ціль, але обережні щодо оцінки. |

|

Morgan Stanley |

$172,00 |

Надвага: бичачі настрої щодо грошового потоку Гайани. |

|

24/7 Wall St. |

$159,93 |

Купівля: посилається на зростання дивідендів та викупи. |

|

Wolfe Research |

Рівень однолітків |

Обережно: понизили через зменшену премію за ризик. |

|

Trefis |

$120,00 |

Непривабливо: стурбовані високим P/E проти слабкого зростання. |

Як торгувати акціями Exxon Mobil (XOM) на BingX

Навігуйте волатильністю енергетичних ринків, використовуючи інструменти BingX TradFi та аналіз BingX AI. Чи то ви хеджуєте проти падіння нафти, чи ставите на продовження дефіциту поставок, BingX надає необхідну ліквідність.

Безстрокові ф'ючерси XOM/USDT на ринку ф'ючерсів BingX

Відкрийте довгу або коротку позицію по ф'ючерсах акцій XOM на BingX

- Перейдіть до BingX TradFi та виберіть ф'ючерси на акції.

- Виберіть безстроковий контракт XOM/USDT.

- Встановіть своє кредитне плече, наприклад, 2x–5x, і виберіть "Відкрити довгу", якщо очікуєте, що ціни на нафту залишаться підвищеними, або "Відкрити коротку" для хеджування проти геополітичної деескалації.

- Встановіть рівні тейк-профіт (TP) та стоп-лос (SL) для управління ризиками під час новинних циклів високої волатильності.

5 найбільших ризиків, на які слід звернути увагу інвесторам ExxonMobil (XOM) у 2026 році

Щоб успішно навігувати енергетичним ринком 2026 року, інвестори повинні збалансувати рекордні обсяги виробництва ExxonMobil проти цих п'яти критичних геополітичних та операційних проблем.

- Припинення вогню на Близькому Сході: Будь-яке врегулювання конфлікту між Іраном та Ізраїлем негайно знизить ціни на нафту та ціну акцій XOM.

- Надлишок хімічної промисловості: Стійка надпропозиція в глобальних пластиках та поліетилені може утримувати сегмент даунстриму Exxon в червоній зоні.

- Зміни політики OPEC+: Раптове рішення Саудівської Аравії повернути ринкову частку шляхом збільшення виробництва може спровокувати цінову війну.

- Кліматичні судові процеси: Триваючі правові виклики щодо викидів вуглецю та грінвошингу залишаються постійним ризиком заголовків.

- Темп переходу на відновлювані джерела: Швидший за очікувані глобальний перехід до електромобілів може послабити довгострокові прогнози попиту на нафтопродукти.

Заключні думки: чи варто інвестувати в акції Exxon Mobil (XOM) у 2026 році?

Exxon Mobil у 2026 році - це електростанція операційної ефективності, проте її ціна акцій наразі є заручником глобальних заголовків. Для інвесторів, орієнтованих на дохід, 43 роки зростання дивідендів та масивні викупи пропонують фортецю безпеки. Однак, коли акція торгується поблизу історичних максимумів та з P/E 22x, межа похибки вузька.

Консервативні трейдери можуть захотіти дочекатися охолодження до діапазону $135 перед входом, у той час як ті, хто ставить на стійку геополітичну нестабільність, можуть знайти в XOM найкращий засіб захоплення "енергетичної альфи" десятиліття.

Нагадування про ризик: Торгівля та інвестування в акції, такі як Exxon (XOM), передбачає значний ризик втрати капіталу. Енергетичний сектор дуже чутливий до геополітичних подій, рішень OPEC+ та ризиків глобальної рецесії. Завжди проводьте незалежну належну перевірку перед розміщенням капіталу.

Супутні матеріали

- Прогноз ціни сирої нафти на 2026 рік: військова премія $140 чи базовий надлишок $60?

- Прогноз S&P 500 на 2026 рік: бичачий рух до 7600 чи енергетичний обвал до 6000?

- Прогноз Nasdaq 100 (NAS100) на 2026 рік: прорив ШІ до 27000 чи пастка стагфляції 22000?

- Прогноз ціни GE Aerospace (GE) на 2026 рік: чи може портфель замовлень на $190 млрд подолати побоювання оцінки?