У 2025 році срібло показало одне з найбільш вибухових ралі в сучасній історії товарних ринків, зростаючи більш ніж на 140% і рішуче пробиваючи багаторічний опір. На початку 2026 року срібло увійшло в триципровий діапазон, викликавши глобальну дискусію: срібло тільки починає, чи наближається до циклічного піку?

Срібло входить у 2026 рік в принципово іншому стані, ніж у будь-який момент за останнє десятиліття. Структурний дефіцит пропозиції, прискорений промисловий попит від сонячної енергетики, електромобілів та інфраструктури штучного інтелекту, а також зміна макроекономічного режиму перетворили срібло з відстаючого дорогоцінного металу в один з найбільш волатильних та асиметричних активів на світових ринках.

Цей посібник розкриває прогноз цін на срібло на 2026 рік, використовуючи дані від провідних банків, технічну структуру ринку, динаміку фізичної пропозиції та макроекономічні сценарії. Ви також дізнаєтесь, як отримати доступ до срібла на BingX як через токенізоване спотове срібло, так і через крипто-врегульовані ф'ючерси на срібло, без залежності від традиційних товарних брокерів.

Ключові моменти

• Срібло зросло більше ніж на 140% у 2025 році, значно переважаючи золото та більшість світових товарів

• Провідні банки бачать середні показники $56–65/унцію у 2026 році, тоді як оптимістичні сценарії передбачають $135–309/унцію

• Структурний дефіцит пропозиції очікується вже шостий рік поспіль, оскільки видобуток відстає від попиту

• Срібло залишається високо волатильним, і 30–50% корекції історично поширені навіть у сильних бичачих ринках

• Інвестори можуть торгувати сріблом на BingX через токенізоване спотове срібло або крипто-врегульовані ф'ючерси на срібло з гнучкими інструментами управління ризиками, що працюють на BingX AI

Що таке срібло (XAG)?

Срібло є гібридним активом, що знаходиться на перетині монетарного хеджування та промислового виробництва, роблячи його структурно більш волатільним і потенційно більш асиметричним, ніж золото. На відміну від золота, де понад 85–90% річного попиту походить від інвестицій, ювелірних виробів та резервів центральних банків, попит на срібло розподілений більш рівномірно між промисловим використанням на 55–60% та інвестиціями, ювелірними виробами й сріблом на 40–45%, згідно з даними Інституту срібла.

З промислового боку, срібло є незамінним компонентом у кількох швидкозростаючих секторах. Лише сонячна фотовольтаїка зараз споживає 200+ мільйонів унцій на рік, приблизно п'яту частину світового видобутку, тоді як попит від електромобілів, енергомереж, напівпровідників та дата-центрів ШІ продовжує зростати. Що важливо, пропозиція срібла не встигає за темпами зростання: ринок входить у шостий підряд рік структурного дефіциту з річною нехваткою, яка оцінюється в 100–120 мільйонів унцій.

Ця подвійна роль пояснює характерну поведінку цін на срібло. На ранніх етапах ризик-офф фаз срібло часто поступається золоту, оскільки його промислова експозиція тисне на настрій. Але як тільки монетарне пом'якшення, припливи інвесторів та фізичне напруження стають видимими, срібло історично перевершує золото у відсотковому вираженні, особливо на пізніх стадіях бичачих ринків дорогоцінних металів. У 2025 році, наприклад, золото приросло приблизно на 64%, тоді як срібло зросло більш ніж на 140%, одним з найбільших відносних розривів в історії.

Важливість срібла у 2026 році посилюється трьома силами, що збігаються одночасно:

• Монетарне пом'якшення та зниження реальних доходностей: Нижчі ставки зменшують альтернативну вартість утримання активів, що не приносять доходу, історично сильний попутний вітер для срібла під час пізньоциклічних фаз пом'якшення.

• Структурне зростання промислового попиту: Електрифікація, відновлювана енергія та інфраструктура ШІ стимулюють багаторічне зростання попиту, яке значною мірою нечутливе до короткострокових коливань цін.

• Нееластичні обмеження пропозиції: Приблизно 75% виробництва срібла видобувається як побічний продукт міді, свинцю та цинку, що означає, що вищі ціни на срібло не швидко трансформуються у вищий видобуток.

Разом ці фактори свідчать, що срібло більше не торгується виключно як циклічний промисловий метал або вторинний дорогоцінний метал. Натомість воно увійшло в новий режим оцінки, де макроекономічна політика, фізична нехватка та промислова необхідність взаємодіють, створюючи вищу волатильність, але також потенційно вищі довгострокові цінові мінімуми, направляючись у 2026 рік.

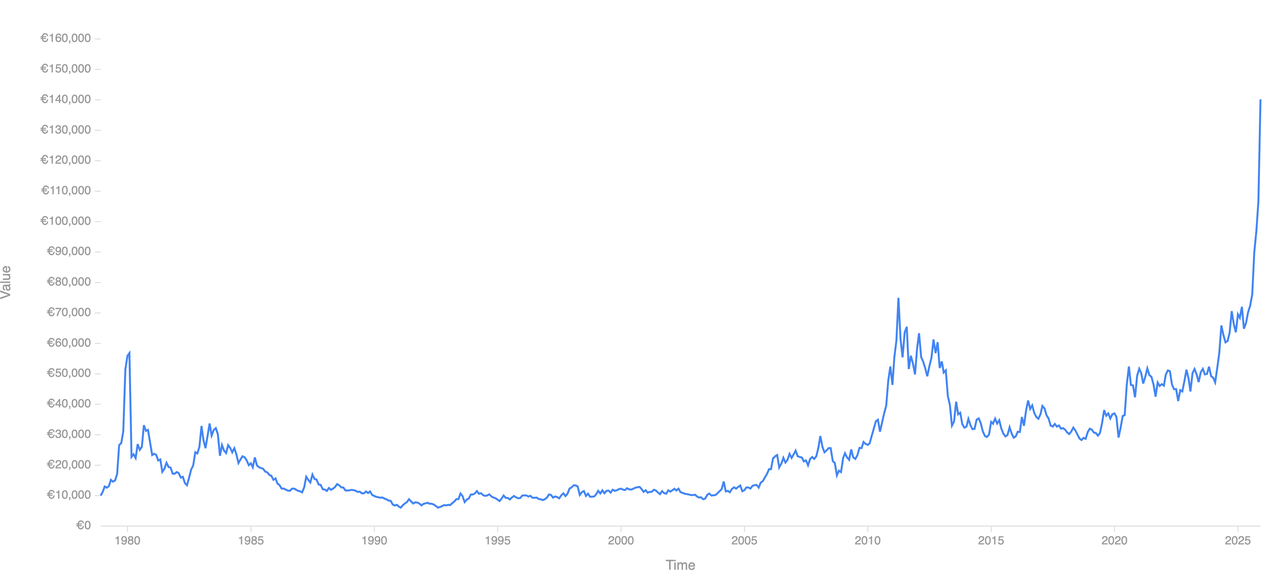

Історична ефективність срібла у різних ринкових циклах: від $2 до $112+

Історична ефективність срібла | Джерело: Curvo

Історія цін на срібло визначається високоамплітудними циклами підйом-спад з рухами, які зазвичай є більшими та швидшими за золото через менший розмір ринку срібла, подвійну промислово-монетарну роль та нееластичність пропозиції. З моменту розпаду Бреттон-Вудської системи срібло показало одні з найекстремальніших відсоткових коливань серед основних товарів.

1. Інфляційний цикл 1970-х: Після того, як США відмовились від золотого стандарту в 1971 році, срібло торгувалось нижче $2/унцію. Коли інфляція зросла до двозначних цифр, реальні доходності стали глибоко негативними, а довіра до фіатних валют похитнулась, ціни на срібло вибухнули, піднявшись до майже $50/унцію до січня 1980 року, приріст понад 2300% менш ніж за десятиліття. Це ралі кульмінувало під час піку монетарної нестабільності та спекулятивного попиту, перш ніж обвалитись через загостренню політику.

2. Ера дезінфляції 1980–2000: Цикл ужорсточення під керівництвом Волкера обернув долю срібла. Реальні процентні ставки різко підвищились, американський долар зміцнився, а інфляційні очікування обвалились. Срібло впало більш ніж на 80% від піку 1980 року і провело майже два десятиліття в діапазоні, в основному торгуючись між $3 та $6/унцію, відображаючи тривалий період монетарної стабільності та слабкого інвестиційного попиту.

3. Ралі кризи 2008–2011: Срібло знову продемонструвало свій важіль до монетарного стресу під час фінансової кризи 2008 року. Ціни відновились з приблизно $9/унцію наприкінці 2008 року до внутрішньоденного піку близько $49/унцію в квітні 2011 року, приріст приблизно 440%. Цей рух був стимульований нульовими процентними ставками, кількісним пом'якшенням та сплеском роздрібного інвестиційного попиту. Однак, як тільки політика нормалізувалась та припливи ETF обернулись, срібло скоригувалось більш ніж на 60%, підкресливши його чутливість до змін у ліквідності та настроях.

4. Пандемічний шок 2020: Під час шоку COVID-19 срібло зросло з діапазону $12–$15/унцію до понад $29/унцію, коли центральні банки випустили безпрецедентні стимули. На відміну від золота, яке досягло стійких нових максимумів, срібло провело наступні роки консолідуючись нижче свого піку 2011 року, обмежене нерівномірним промисловим відновленням та коливаннями інвестиційного попиту.

5. Структурний прорив 2024–2025: Період 2024–2025 років ознаменував рішучу зміну режиму. Срібло пробило зону опору $50–$55/унцію, яка обмежувала ціни більш ніж 13 років, викликавши швидке прискорення в територію цінових відкриттів. Лише в 2025 році срібло зросло більш ніж на 140%, значно переважаючи приріст золота на 64%, коли структурний дефіцит пропозиції, рекордні припливи ETF та прискорений промисловий попит зійшлись уперше за десятиліття.

Ключовий висновок: Срібло рідко трендує плавно. Історично воно відстає від золота на ранній фазі макроекономічного стресу, але як тільки монетарне пом'якшення, інвестиційні потоки та фізичне напруження вирівнюються, срібло має тенденцію жорстко перевершувати золото у відсотковому вираженні, часто пізно в циклі дорогоцінних металів. Ця модель допомагає пояснити як вибуховий потенціал зростання срібла, так і його однаково різкі просідання, направляючись у 2026 рік.

Чому срібло вибухнуло більш ніж на 140% у 2025 році: чотири структурні драйвери

Зростання срібла на 140%+ у 2025 році не було результатом одного спекулятивного каталізатора. Воно відобразило рідкісне вирівнювання фізичних, монетарних та позиційних сил, багато з яких накопичувались роками, але лише минулого року зійшлись рішуче.

1. Шок промислового попиту, оскільки сонячна індустрія стимулює 20-25% попиту на срібло

Промисловий попит на срібло досяг рекордних рівнів у 2025 році, стимульований переважно електрифікацією та технологіями, інтенсивними за даними.

• Сонячна фотовольтаїка зараз споживає понад 200 мільйонів унцій на рік, складаючи приблизно 20–25% світової річної пропозиції срібла, згідно з галузевими оцінками.

• Електромобілі, модернізація енергомереж, напівпровідники та високоефективна електроніка додали ще 150–200 мільйонів унцій структурно зростаючого попиту.

• Дата-центри ШІ значно збільшили використання срібла у високопровідних з'єднувачах, системах розподілу енергії та охолоджувальній інфраструктурі, застосуваннях, де срібло не має економічно життєздатної заміни.

Що важливо, цей попит є нецикличним. На відміну від ювелірних виробів, він пов'язаний з довгостроковими капітальними витратами та політично стимульованими енергетичними переходами, роблячи його менш чутливим до короткострокових коливань цін.

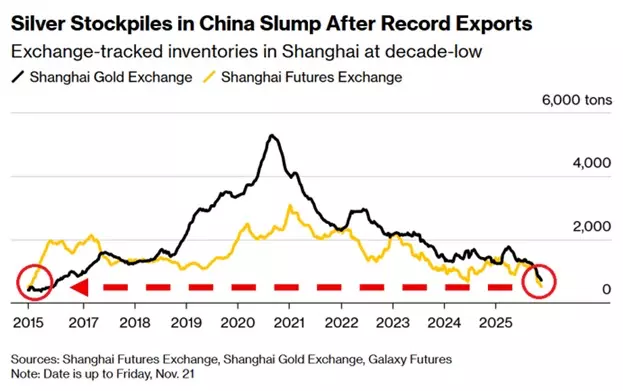

2. Стійкий дефіцит пропозиції шостий рік поспіль та нееластичний видобуток

Запаси срібла в Китаї | Джерело: IG.com

Ринок срібла увійшов у свій шостий підряд рік структурного дефіциту в 2025 році, коли попит постійно перевищував видобуток та переробку.

• Річний дефіцит пропозиції оцінюється близько 100–120 мільйонів унцій, виснажуючи наземні запаси.

• Приблизно 75% срібла виробляється як побічний продукт видобутку міді, свинцю та цинку, що означає, що рішення про видобуток стимулюються економікою базових металів, а не цінами на срібло.

• Нові первинні проєкти з видобутку срібла зазвичай потребують 5–7 років для досягнення виробництва, обмежуючи короткострокову реакцію пропозиції навіть при вищих цінах.

Ця нееластичність пропозиції означає, що ціна стає єдиним механізмом балансування, коли попит прискорюється, посилюючи рухи вгору під час напружених ринкових умов.

3. Монетарні попутні вітри та зниження альтернативної вартості

Монетарні умови стали рішуче підтримуючими в 2025 році.

• Реальні доходності США значно знизились у другій половині року, коли інфляція охолола швидше за номінальні ставки.

• Ринки закладали кілька скорочень ставок у США та основних розвинених економіках, зменшуючи альтернативну вартість утримання активів, що не приносять доходу, як срібло.

• Історично срібло показувало найсильнішу відносну ефективність пізно в циклах пом'якшення, коли ліквідність покращується та інвестори рухаються далі по кривій ризику.

Це середовище підтримало як інвестиційний попит, так і спекулятивне позиціонування, особливо через ETF та ф'ючерси, посиливши ралі.

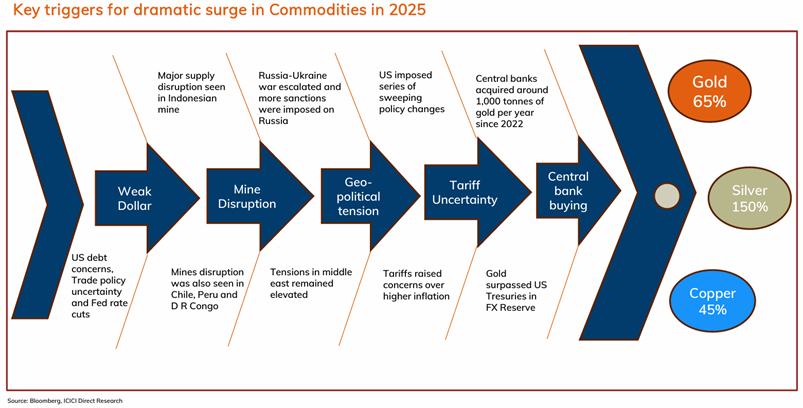

4. Стиснення співвідношення золото-срібло до 60:1 викликало потоки наздоганяння

Ключові драйвери зростання товарів у 2025 році | Джерело: ICICI Direct

Одним з найпотужніших прискорювачів у 2025 році було швидке стиснення співвідношення золото-срібло.

• Співвідношення обвалилось з понад 100:1 на початку циклу до близько 60:1 наприкінці 2025 року.

• Історично срібло має тенденцію агресивно переважати, коли співвідношення пробиває нижче довгострокового опору, оскільки стратегії відносної вартості та імпульсу ротуються із золота в срібло.

• Попередні секулярні бичачі ринки срібла бачили стиснення співвідношення до 40 або навіть низьких 30-х, що означає суттєвий подальший потенціал зростання для срібла, якщо тренд продовжиться.

Для інвесторів ця динаміка співвідношення мала значення, оскільки сигналізувала, що срібло більше не відставало від золота—а входило в свою фазу високобета переваги.

Висновок: Ралі срібла 2025 року було структурно стимульованим. Промислова нехватка, негнучка пропозиція, монетарне пом'якшення та позиціонування відносної вартості вирівнялись одночасно, створивши умови для одного з найсильніших підйомів срібла в сучасній історії ринку та заклавши основу для підвищеної волатильності, направляючись у 2026 рік.

Прогнози цін на срібло на 2026 рік: наскільки високо або низько може піти XAG?

Після одного з найсильніших річних ралі в сучасній історії, перспективи срібла на 2026 рік найкраще підходити через аналіз сценаріїв, а не єдину заголовну ціль. Розкид прогнозів великий, оскільки срібло знаходиться на перетині монетарної політики, промислової нехватки та інвестиційного позиціонування—трьох змінних, які можуть швидко змінюватись.

1. Базовий сценарій: консолідація зі структурною підтримкою

Очікуваний діапазон: $56–$75 за унцію

У базовому сценарії срібло проводить більшу частину 2026 року консолідуючи свої вибухові прирости 2025 року через різку двосторонню волатільність, а не трендуючи рішуче вище. Провідні банки, включаючи BMO, TD Securities та ICICI Direct, очікують, що срібло залишиться в діапазоні, але підвищеному, оскільки фізичні фундаментальні фактори продовжують забезпечувати сильний мінімум. Світовий ринок срібла прогнозується залишитися в дефіциті шостий підряд рік з оціночною нехваткою 100–120 мільйонів унцій, обмежуючи стійкий спад навіть під час відкочувань.

Водночас інвестиційний попит стабілізується, а не прискорюється. Глобальні володіння срібних ETF вирівнюються, але не розкручуються агресивно, утримуючи ціни заякореними вище колишнього опору близько $50. Монетарні умови стають поступово підтримуючими, коли скорочення ставок приходять поступово, стримуючи реальні доходності без запуску повного циклу ризик-офф. Історично ця модель—20–30% корекції, вищі мінімуми та тривала волатильність—типова після того, як срібло входить у територію цінових відкриттів, відображаючи поглинання, а не виснаження.

2. Бичачий сценарій: пізньоциклічне прискорення

Очікуваний діапазон: $100–$135+ за унцію

Сценарії хвостових ризиків: $200–$300+

Бичачий сценарій припускає, що срібло входить у фазу пізньоциклічного прискорення, характерну для бичачих ринків дорогоцінних металів, де відносна оцінка та потоки капіталу домінують над фундаментальними факторами. Bank of America очікує, що золото наблизиться до $6000/унцію в 2026 році, і якщо золото утримується близько цих рівнів, потенціал зростання срібла все більше стимулюється стисненням співвідношення золото-срібло, а не самостійним попитом. З поточним співвідношенням близько 59, рух до історичних мінімумів бичачого ринку близько 40, як бачили в 2011 році, математично означає ціни на срібло в діапазоні $130–$140, навіть без нових максимумів золота.

Поновлені припливи ETF та роздрібна участь посилюють цей рух. Майкл Відмер з BofA оцінює, що відносно скромні збільшення інвестиційного попиту порядку 10–15% можуть мати надмірні цінові ефекти через набагато менший та менш ліквідний ринок срібла порівняно із золотом. В екстремальних умовах хвостового ризику, позначених ерозією довіри до валют, агресивним монетарним пом'якшенням або фінансовою нестабільністю, срібло історично перестрибувало фундаментальні показники. В таких умовах $200–$300+ стає математично правдоподібним, хоча дуже волатильним та структурно нестабільним.

3. Ведмежий сценарій: середній реверс без структурного пробою

Очікуваний діапазон: $50–$70 за унцію

Ведмежий сценарій відображає макроекономічну торгівлю полегшенням, а не пробій довгострокової тези срібла. Сильніший долар США, відкладені скорочення ставок або покращення очікувань зростання піднімають реальні доходності вище, зменшуючи спекулятивний попит та тиснучи на ціни. Після приросту більш ніж на 140% у 2025 році срібло проходить 30–50% корекцію, відповідно до історичних відкочувань, бачених під час попередніх бичачих ринків, включаючи 2010–2011.

Водночас підвищені ціни стимулюють короткострокову промислову ощадливість, особливо у фотовольтаїці, електроніці та виробництві, пом'якшуючи попит на марженах. Однак навіть в цьому сценарії срібло залишається структурно підтримуваним стійкими дефіцитами пропозиції та обмеженою еластичністю видобутку. Важливо, що корекція в діапазон $50–$70 все одно залишила б срібло значно вище за його доковід-2024 торговий діапазон, зберігши довгострокову структуру прориву, а не скасувавши її.

Чи є срібло перекупленим, чи все ще недовладним?

Незважаючи на трицифрові ціни, срібло не здається широко перевладним, коли вимірюється алокацією портфеля, а не ціновим імпульсом. Інституційні інвестори все ще алокують значно менше 1% активів у срібло, порівняно з 2–3%+, які зазвичай утримуються в золоті під час пізньоциклічних ралі дорогоцінних металів, залишаючи позиціонування історично легким. Хоча роздрібна участь зросла в 2025 році, потоки були сконцентровані у ф'ючерсах та короткострокових ETF, посилюючи волатільність без виснаження довгострокового попиту.

Водночас загальна ринкова вартість срібла залишається невеликою частиною золота, що означає, що навіть скромні перерозподіли, такі як зсув 0,2–0,3% від інституційних портфелів, можуть рухати ціни непропорційно. Цей дисбаланс позиціонування пояснює, чому срібло входить у 2026 рік з високою волатільністю, але твердою структурною підтримкою: різкі відкочування ймовірні, але стійкі пробої важче виправдати, поки дефіцити пропозиції зберігаються та монетарні умови залишаються акомодативними.

Як торгувати спотовим сріблом та ф'ючерсами на BingX

BingX дозволяє трейдерам та інвесторам отримати доступ до срібла через крипто-нативну, гнучку структуру без традиційних товарних рахунків. BingX AI надає відстеження волатільності в реальному часі, трендові сигнали та індикатори ризику, щоб допомогти трейдерам навігувати швидко рухомим ринком срібла.

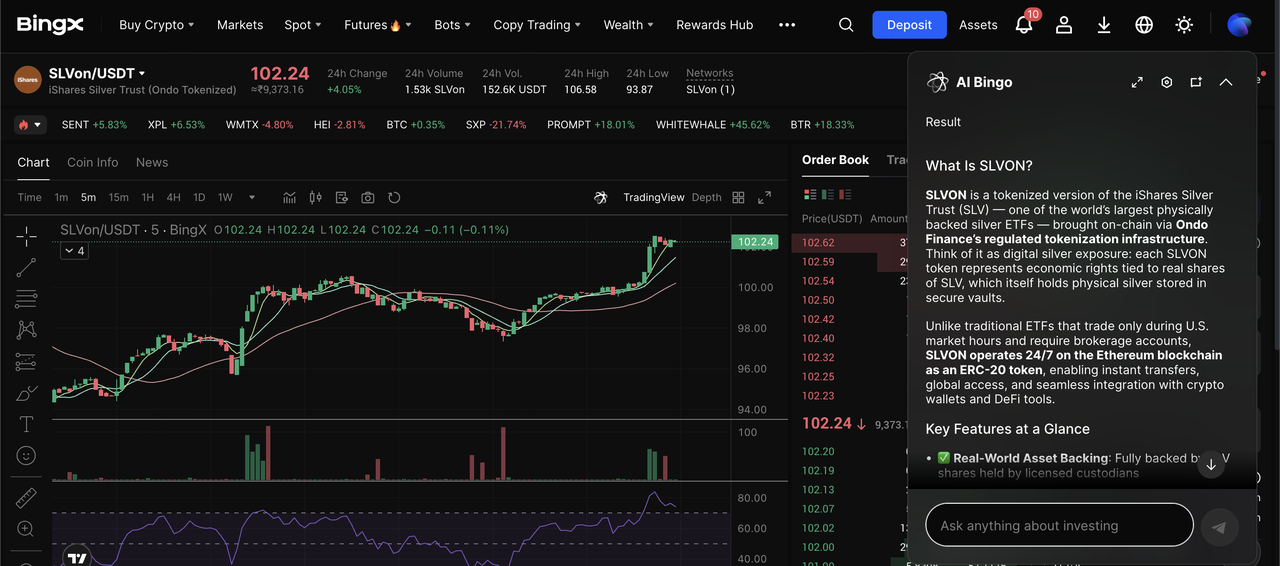

1. Купувати, продавати або утримувати токенізований срібний ETF через SLVon на споті BingX

Торгова пара SLVon/USDT на спотовому ринку з інсайтами BingX AI

Торгівля SLVON, токенізованим срібним ETF на BingX, надає простий спосіб отримати пряму, неплечову експозицію до цін на срібло без роботи з фізичним золотом або традиційними товарними брокерами. SLVON є ончейн-представленням iShares Silver Trust від Ondo Finance, розробленим для відстеження чистої вартості активів ETF шляхом надання блокчейн-базованої економічної експозиції до фізичного срібла, утримуваного регульованими кастодіями.

1. Увійдіть до свого акаунту BingX та відкрийте секцію спотової торгівлі.

2. Шукайте SLVON/USDT, токенізовану версію срібного ETF.

3. Розмістіть ордер на купівлю, використовуючи USDT для відстеження рухів цін на срібло на основі 1:1.

4. Утримуйте позицію як середньострокову алокацію або ребалансуйте разом з іншими криптоактивами, коли ринкові умови розвиваються.

2. Торгувати ф'ючерсами срібла з плечем через крипту на BingX

Безстроковий контракт SILVER/USDT на ф'ючерсному ринку

Ф'ючерси на срібло на BingX TradFi дозволяють активним трейдерам відкривати довгі або короткі позиції та торгувати волатільністю срібла, використовуючи крипто-врегульовані контракти.

1. Перейдіть до секції торгівлі ф'ючерсами на BingX.

2. Виберіть безстроковий контракт на срібло, врегульований у крипті.

3. Виберіть свій напрямок: відкривайте довгу, якщо очікуєте зростання цін, або коротку, якщо очікуєте відкочування.

4. Встановіть низьке плече 2x–5x для управління волатільністю срібла.

5. Додайте ордери стоп-лосс та тейк-профіт перед підтвердженням угоди для контролю ризику.

4 ключові ризики, на які варто звернути увагу при торгівлі сріблом у 2026 році

Потенціал зростання срібла в 2026 році супроводжується незвично високим ризиком, і розуміння того, звідки можуть походити просідання, є важливим перед визначенням розміру будь-якої позиції.

1. Ризик екстремальної волатільності: Історично бичачі ринки срібла включають часті 30–50% просідання. Під час ралі 2011 року ціни впали більш ніж на 60% протягом двох років, і навіть у сильних циклах 20–30% корекції часто відбуваються за тижні, а не місяці.

2. Сюрпризи монетарної політики: Срібло дуже чутливе до реальних доходностей та долара США. Відкладений цикл пом'якшення ФРС, поновлена інфляція, що змушує підвищувати ставки, або сила долара можуть різко стиснути ціни, навіть якщо довгострокові фундаментальні показники залишаються непошкодженими.

3. Еластичність промислового попиту: При цінах вище $80–$100/унцію виробники можуть прискорити ощадливість, заміщення або підвищення ефективності, особливо в сонячній енергетиці та електроніці, сповільнюючи зростання попиту на марженах.

4. Ризик спекулятивного позиціонування: Велика частина недавніх припливів срібла прийшла через ф'ючерси та короткострокові засоби, які можуть швидко обернутись. Коли позиціонування, стимульоване імпульсом, розкручується, волатільність має тенденцію посилювати, а не згладжувати ціновий рух.

Чи варто інвестувати в срібло в 2026 році?

Срібло в 2026 році навряд чи повторить прямолінійні прирости 2025 року, але його структурний бичачий аргумент залишається неушкодженим. Стійкі дефіцити пропозиції, зростаючий промисловий попит та пізньоциклічна монетарна динаміка підтримують вищі довгострокові ціни, навіть коли волатільність зростає.

Для інвесторів срібло найкраще працює як стратегічна, управляєма за ризиком алокація, а не односпрямована плечова ставка. З BingX, що пропонує як токенізовану спотову експозицію, так і крипто-врегульовані ф'ючерси, трейдери можуть брати участь у зростанні срібла, зберігаючи гнучкість у різних ринкових сценаріях.

Як завжди, розмір позиції, терпіння та дисципліноване управління ризиками мають більше значення для срібла, ніж майже для будь-якого іншого основного активу.