У квітні 2026 року JPMorgan Chase & Co. (JPM) здійснює масштабну операційну ставку на $105 мільярдів. Поки конкуренти скорочують витрати, JPM свідомо поглинув збільшення витрат на $9 мільярдів для підживлення технологічної трансформації. Попри 10,6% відкочування від початку року до $297,40, компанія залишається еталоном якості. Інвестори наразі розділилися: Бики вказують на інтеграцію 12 мільйонів користувачів Apple Card та рекордний прогноз чистих процентних доходів (NII) як каталізатори прориву до $350+, тоді як скептики вказують на 35% ймовірність рецесії та $19,8 мільярдів витрат як на оцінку досконалості.

З наближенням звіту про прибутки на 14 квітня 2026 року, JPM позиціонує себе за межами традиційного банкінгу. З генеральним директором Джеймі Даймоном, який сигналізує про потенційний вхід у ринки прогнозування та випадки використання ШІ у виробництві банку, що подвоїлися рік за роком, JPM еволюціонує у техно-фінансовий гібрид. Цей посібник розбирає прогноз ціни акцій JPM на 2026 рік, використовуючи дані від TIKR, Zacks Research, Barchart та 24/7 Wall St.

Ви також дізнаєтесь, як отримати експозицію до ф'ючерсів на акції JPMorgan Chase (JPM) через BingX TradFi.

Топ-5 речей, які інвестори JPMorgan повинні знати у 2026 році

-

Рекорд NII на $104,5 млрд: JPM підвищив своє керівництво щодо чистих процентних доходів на 2026 рік до приголомшливих $104,5 мільярдів, випереджаючи середовище вищих надовше процентних ставок, що рухається енергетичною інфляцією.

-

Інтеграція Apple Card: Остаточна угода про придбання портфеля Apple Card на $20 мільярдів додає масштабу, хоча це спричинило створення резерву на $2,2 мільярда, що тимчасово приховало силу прибутків.

-

Множник ШІ: Бюджет технологій у $19,8 мільярдів уже виявив $600 мільйонів економії ефективності, підтверджуючи стратегію банку, що постійні інвестиції стимулюють довгострокове розширення маржі.

-

Юридична тінь на $5 млрд: Позов, поданий щодо передбачуваного дебанкінгу політичних організацій, продовжує тиснути на роздрібні настрої, діючи як заголовковий ризик до середини 2026 року.

-

Поворот до прямого кредитування: JPM виділив $50 мільярдів для ініціатив приватного кредитування/прямого кредитування для боротьби з ростом тіньового банкінгу та захопленням частки ринку у проблемному кредитуванні.

Що таке JPMorgan Chase & Co. (JPM)?

JPMorgan Chase & Co. є найбільшим банком у Сполучених Штатах за активами, вартістю $4,4 трильйона станом на квітень 2026 року, і Глобально системно важливим банком (G-SIB). Працюючи через чотири основні сегменти: Споживчий і громадський банкінг, Комерційний і інвестиційний банк, Управління активами та багатством і Корпоративний, він служить як остаточний кредитор останньої інстанції.

Під керівництвом Джеймі Даймона, JPM зберіг фортечний баланс з коефіцієнтом капіталу CET1 15,1%. Його конкурентний рів побудований на неперевершеному масштабі, дозволяючи йому перевищувати витрати конкурентів на інновації, зберігаючи 19% прибутковість на матеріальний звичайний капітал (ROTCE).

JPMorgan входить у Q1 2026 з консенсусом EPS у $5,42, що знаменує 6,9% зростання рік за роком, що сигналізує про міцну прибутковість попри масштабний план витрат у $105 мільярдів. Поки 13x форвардний P/E акцій знаходиться на вищому кінці їх історичної оцінки, прогнозовані доходи у $48,2 мільярда та рекордний чистий процентний дохід (NII) у $104,5 мільярда свідчать, що агресивні інвестиції банку в ШІ та інтеграцію Apple Card успішно генерують операційне плече. З стабільною дивідендною дохідністю 2,0% та низьким коефіцієнтом ефективності 52%, фірма продовжує торгуватися як преміальний фортечний актив, здатний перевершувати більш широкий фінансовий сектор у періоди економічної волатильності.

Стратегія JPMorgan на 2026 рік: Масштабний комп'ютер

-

Вхід у ринки прогнозування: Джеймі Даймон натякнув на пропозицію регульованих ринків прогнозування для інституційних клієнтів, потенційно легітимізуючи сектор, який наразі домінує Polymarket та Kalshi.

-

Міжнародне цифрове домінування: Слідом за прибутковістю Chase UK, банк запускає цифрову роздрібну пропозицію в Німеччині у Q2 2026, оминаючи потребу у фізичних відділеннях.

-

Фортечний ШІ: На відміну від традиційних ІТ-витрат, бюджет JPM у $19,8 мільярдів зосереджений на LLM для виявлення шахрайства та автоматизованих податкових стратегіях, з метою трансформації від кредитора до техно-першого велетня.

Інвестиційний погляд на акції JPM на 2026 рік: $400 альфа проти $245 ризику виконання

Прогноз на 2026 рік для JPM - це битва між його провідною в галузі силою заробітків та макроризиками 35% ймовірності рецесії.

Бичачий сценарій: Прорив JPM до $400 блюфішки

Бичачий наратив зосереджується на масштабній переоцінці вартості, що рухається позитивним обговоренням з дзвінка про прибутки 14 квітня. Якщо керівництво підтвердить, що сплеск витрат на $9 мільярдів досяг піку, ринок імовірно поверне від штрафування витрат до ціноутворення рекорду NII у $104,5 мільярда. Перевищення Q1 EPS понад консенсус $5,42 підтвердить бюджет ШІ у $19,8 мільярдів, особливо якщо виявлена економія ефективності у $600 мільйонів масштабується до $1,5 мільярда річного рівня. Це перетворення високооктанових інвестицій на розширення маржі підтримує проєкцію TIKR нормалізованого EPS $29,78 до 2030 року, свідчачи, що поточна ціна є глибокою знижкою для техно-левереджного фінансового велетня.

Щоб досягти психологічної стелі $400, JPMorgan повинен продемонструвати хижацьку стабільність, використовуючи свій скарб ліквідності у $1,4 трильйона. У цьому сценарії JPM капіталізує на стресі ринку приватного кредитування та волатильності комерційної нерухомості (CRE) для придбання проблемних високоякісних активів зі значними знижками, по суті повторюючи плейбук First Republic. Інтеграція 12 мільйонів користувачів Apple Card діє як двигун низьковартісного залучення клієнтів, стимулюючи крос-продажі в управлінні багатством та особистому кредитуванні. Якщо банк підтримає 19%+ ROTCE при зростанні своєї бази активів до $5 трильйонів, "Преміум Даймона" імовірно підштовхне акції до мультипла 15x–16x форвард, рідкісного рівня для мега-кап банків.

Базовий сценарій: Консолідація JPMorgan за справедливою вартістю $335

Базовий сценарій позиціонує JPMorgan як остаточний ринковий компаундер, очікуваний досягти середньої цілі аналітиків $334,53, приблизно 13% зростання. Цей прогноз припускає, що режим вищих надовше процентних ставок продовжується з нейтральною ставкою ФРС 3,50%–3,75%, дозволяючи JPM підтримувати товсті кредитні спреди попри операційне навантаження витрат у $105 мільярдів. Доходи прогнозуються стабільно відстежувати на $48,2 мільярда для Q1, підтримувані середнім та високим підліткового зростанням комісій інвестиційного банкінгу та стійкими доходами від торгівлі акціями, які нещодавно злетіли на 40%. Тут JPM відстежує індекс S&P 500 Financials, але залишається золотим стандартом зі значно нижчою волатільністю.

Технічно, акції JPMorgan входять у період консолідації з високим дном, поглинаючи створення резерву Apple Card у $2,2 мільярда. Поки вимоги до капіталу залишаються предметом обговорення, сигнали ФРС про скорочення мандатів Basel III розблоковують мільярди у потенційних викупах акцій, з аналітиками, які очікують оголошення програми $25-30 мільярдів пізніше цього року. Для інвесторів цей сценарій пропонує надійну дивідендну дохідність 2,0% та стабільне підвищення ціни, де коефіцієнт ефективності JPM 52% продовжує лідирувати в групі однолітків. Це наратив "стабільно як є", де масштаб служить захисним ровом проти незначних макроперешкод.

Ведмежий сценарій: Акції JPM на $245 серед повороту кредитного циклу

Ведмежий сценарій запускається макроскунсом, що входить на вечірку: енергетичним інфляційним шоком, де нафта підтримує рівні понад $115 за барель. Такий сплеск імовірно підштовхне внутрішню 35% ймовірність рецесії JPMorgan до 100% певності, змушуючи масштабний зсув від розгортання капіталу до оборонного резервування. У цьому середовищі неприйняття ризику ринок приватного кредитування у $2 трильйони може побачити сплеск викупів, і нещодавні уцінки позик JPM служитимуть як провідний індикатор системного кредитного повороту. Якщо прострочення кредитних карток перевищать очікувані 3,4%, банк буде змушений агресивно підвищувати резерви збитків, стираючи прогнозоване 6,9% зростання прибутків.

Під цим тиском акції JPM імовірно протестують своє 52-тижневе дно $202–$211 перед оселенням біля рівня підтримки $245. Основним каталізатором низхідної спіралі була б компресія мультипла оцінки, якщо інвестори сприймуть план витрат у $105 мільярдів як втрачені витрати, які не змогли забезпечити буфер проти жорсткої посадки. Крім того, програш судового процесу про дебанкінг на $5 мільярдів або регуляторне золочення правил капіталу може обмежити здатність банку повертати капітал акціонерам. У цьому сценарії преміальний мультипл 13x форвард випаровується, і акції оцінюються як традиційний кредитор, експонований до погіршення споживчого кредитного циклу, а не як захищена ШІ фортеця.

Читати більше: Прогноз ціни на сиру нафту 2026: $140 воєнна премія чи $60 базова лінія надлишку?

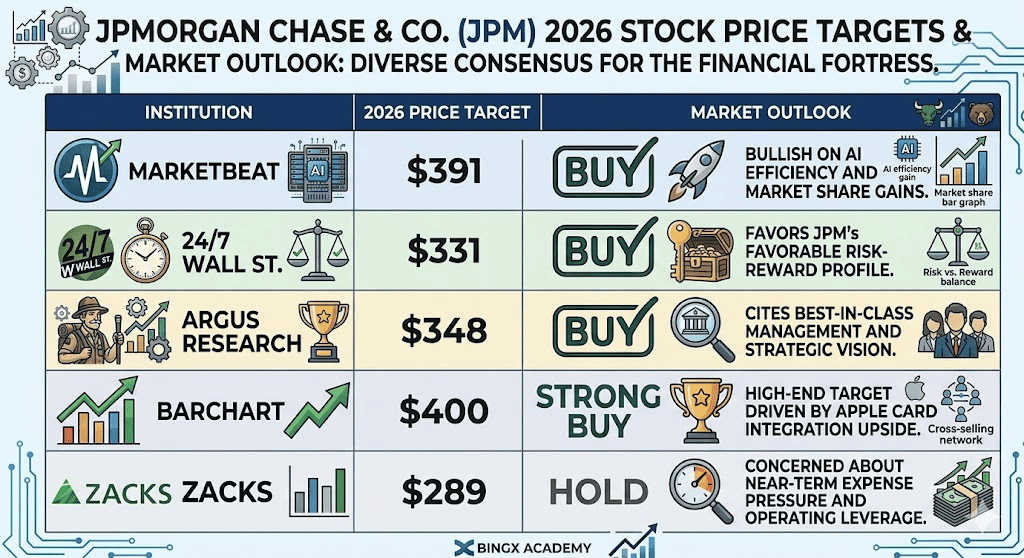

Прогнози цін акцій JPMorgan на 2026 рік від аналітиків Уолл-стріт

| Установа | Цільова ціна на 2026 | Ринковий прогноз |

| MarketBeat | $391 | Купувати: Бичачий на ШІ та збільшення частки ринку. |

| 24/7 Wall St. | $331 | Купувати: Віддає перевагу профілю ризик-винагорода JPM. |

| Argus Research | $348 | Купувати: Посилається на найкраще в класі керівництво. |

| Barchart | $400 | Сильна покупка: Висока ціль на зростанні Apple Card. |

| Zacks | $289 | Утримувати: Стурбований короткочасним тиском витрат. |

Як торгувати акціями JPMorgan (JPM) на BingX

Навігуйте волатильність прибутків JPMorgan, використовуючи BingX TradFi та інструменти BingX AI. Використовуючи передову прогнозну аналітику, керовану ШІ, ви можете краще передбачити зміни ринкових настроїв та цінову дію перед випуском 14 квітня.

Безстрокові ф'ючерси JPM/USDT на BingX TradFi

Довгі або короткі ф'ючерси на акції JPM на BingX

-

Перейдіть до BingX TradFi та оберіть ф'ючерси на акції.

-

Оберіть безстроковий контракт JPM/USDT.

-

Встановіть своє кредитне плече (наприклад, 2x–5x) та оберіть "Відкрити довгу", якщо очікуєте перевищення NII, або "Відкрити коротку" для хеджування від ризиків рецесії.

-

Встановіть рівні тейк-профіту (TP) та стоп-лосу (SL) перед випуском прибутків.

Топ-5 ризиків для інвесторів JPM у 2026 році

Щоб успішно навігувати ринок 2026 року, інвестори повинні збалансувати техно-керване домінування JPMorgan проти цих п'яти критичних макро- та операційних перешкод.

-

Невизначеність наступництва: Оскільки Джеймі Даймон наближається до свого переходу до виконавчого голови, будь-яка сприйнята слабкість у гонці Лейк проти Рорбау може спричинити компресію мультипла.

-

Зараження приватним кредитуванням: Системний стрес на ринку приватного кредитування у $2 трильйони може вплинути на позначки позик JPM.

-

Регуляторний "удар кротом": Поки вимоги Basel III були скорочені, новий контроль над керованими ШІ банківськими наїздами може запровадити свіжі витрати на дотримання вимог.

-

Енергетична інфляція: $100+ нафта на геополітичних напруженнях загрожує наративу м'якої посадки, потенційно змушуючи ФРС до обмежувальної позиції, що шкодить якості кредитування.

-

Загрози кібербезпеці: Як найбільш системно важливий банк у світі, JPM залишається основною ціллю для державних кібератак, вимагаючи постійного розподілу капіталу.

Заключні думки: Чи варто інвестувати в акції JPMorgan (JPM) у 2026 році?

JPMorgan Chase у 2026 році представляє розрахований перехід від традиційного фінансового гіганта до посиленого ШІ техно-першого велетня. Поки мультипл 13x форвард P/E відображає преміум відносно його однолітків, ця оцінка підкріплена провідною в галузі 19% ROTCE та стратегічним поглинанням 12 мільйонів користувачів Apple Card. Для інвесторів випуск прибутків 14 квітня 2026 року служить остаточним підтвердженням концепції: він покаже, чи збільшення витрат на $9 мільярдів активно приносить прогнозоване операційне плече, чи фортечний баланс тисне зміна кредитного циклу.

Практично, JPM залишається основним активом льоту до якості для тих, хто пріоритизує масштаб та оборонну стабільність під час геополітичної волатильності. Однак потенціал жорсткої посадки, керованої $100+ нафтою та уцінками приватного кредитування, свідчить, що час входу є критичним. Консервативні трейдери можуть знайти цінність у моніторингу рівня підтримки $287 перед ініціацією довгострокових позицій, тоді як ті, хто шукає альфа, повинні шукати підтвердження, що чистий процентний дохід (NII) відстежує до рекордної цілі $104,5 мільярда.

Нагадування про ризик: Торгівля та інвестування в акції, такі як JPM, включає значний ризик втрати капіталу. Ефективність банку дуже чутлива до поворотів процентних ставок Федеральної резервної системи, глобальних цін на енергію та еволюційних регуляторних вимог до капіталу. Історична ефективність не є показником майбутніх результатів; завжди проводьте незалежну належну перевірку або консультуйтеся з фінансовим радником перед розподілом капіталу.

Супутнє читання

1. Прогноз цін Goldman Sachs (GS) 2026: Стратегічне відродження чи пастка вартості на $860?

2. Прогноз акцій Apple (AAPL) на 2026 рік: Зростання MacBook Neo чи пастка оцінки ШІ?

3. Прогноз цін GE Aerospace (GE) 2026: Чи може портфель замовлень $190B протистояти страхам оцінки?

5. Прогноз акцій Alphabet (GOOGL) 2026: Чи можуть Gemini та ШІ Google Cloud підняти GOOGL понад $420?