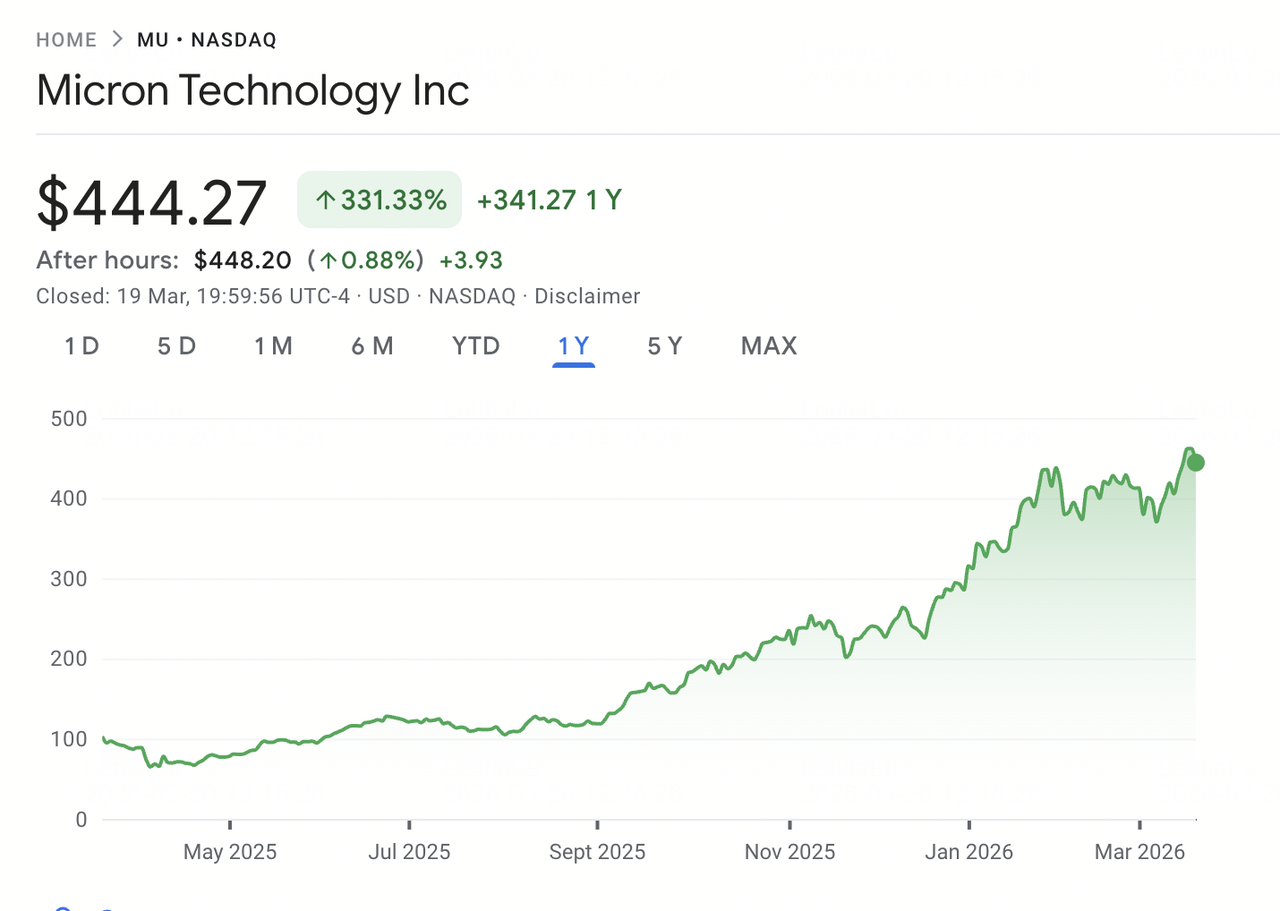

Micron Technology стала однією з визначальних історій розбудови ШІ-інфраструктури. Оскільки центри обробки даних по всьому світу масштабують кластери GPU для навчання та роботи моделей штучного інтелекту, попит на високопропускну пам'ять (HBM) та передовий DRAM зріс швидше, ніж галузь може забезпечити поставки. Micron, один із лише трьох основних виробників DRAM у світі поряд із SK Hynix та Samsung, стала основним бенефіціаром. Акції зросли приблизно на 340% за минулий рік, досягнувши історичного максимуму у $471,34 у березні 2026 року перед відкатом.

18 березня 2026 року Micron повідомила про результати за 2-й квартал 2026 фіскального року, які побили рекорди компанії за доходами, валовою маржею, прибутком на акцію та вільним грошовим потоком. Дохід за 2-й квартал склав $23,86 млрд, майже потроївшись у річному зіставленні, тоді як прогноз на 3-й квартал у $33,5 млрд перевищив повний річний дохід кожного року в історії компанії до 2024 фіскального року. Незважаючи на це, акції впали приблизно на 4% у наступній сесії в класичній реакції "продати новини", закрившись близько $444 19 березня. Відкат був спричинений занепокоєнням щодо підвищеного прогнозу капітальних витрат на 2026 фіскальний рік понад $25 млрд та зниження рейтингу від Summit Insights. Станом на 20 березня 2026 року MU торгується близько $444, з цільовими цінами аналітиків у діапазоні від $500 до $525 на високому кінці. Цей посібник розглядає прогноз MU на 2026 рік, використовуючи останні дані від Bernstein, RBC Capital, Needham, TD Cowen, Wedbush та Rosenblatt Securities.

Примітка: Фіскальний рік Micron триває з вересня по серпень. 2-й квартал 2026 фіскального року завершився 26 лютого 2026 року. Наступний звіт про прибутки, що охоплює 3-й квартал 2026 фіскального року, запланований на 1 липня 2026 року.

Ключові моменти: 5 головних речей, які інвестори Micron повинні знати у 2026 році

Прогноз Micron на 2026 рік відображає виняткову короткострокову динаміку, спричинену попитом на ШІ-інфраструктуру, на тлі питань щодо довговічності циклу підйому пам'яті та масштабу капіталу, необхідного для його підтримки. Ось п'ять ключових цифр і тем, що формують інвестиційний сценарій.

- Дохід за 2-й квартал 2026 фіскального року досяг рекордних $23,86 млрд, зріс на 196% у річному зіставленні: Дохід Micron за 2-й квартал майже потроївся у річному зіставленні, перевершивши очікування приблизно $19,2 млрд. Non-GAAP прибуток на акцію у $12,20 перевищив консенсус у $8,79 на 39%, тоді як валова маржа розширилася до 74,6% з 56,8%, завдяки сильному ціноутворенню та багатшому міксу продуктів HBM.

- Прогноз на 3-й квартал 2026 фіскального року вказує на дохід у $33,5 млрд та прибуток на акцію у $19,15: Менеджмент дав прогноз доходу на 3-й квартал у $33,5 млрд, більше ніж утричі порівняно з $9,3 млрд, повідомленими рік тому. Прогноз прибутку на акцію у $19,15 значно перевищив консенсус ~$12,05. Валова маржа ~81% стала б ще одним кроком вгору, підтримана сильнішим ціноутворенням DRAM та HBM, нижчими одиничними витратами та сприятливим міксом.

- Виробництво HBM4 розпочалося з зобов'язаннями щодо потужності на 2026 рік: 16 березня 2026 року Micron розпочала великосерійне виробництво HBM4 для платформи Vera Rubin від Nvidia, разом із SSD PCIe Gen6 та SOCAMM2. Компанія заявила, що практично вся потужність HBM на 2026 рік вже зобов'язана під угодами про ціноутворення та обсяги, знижуючи невизначеність доходів на короткострокову перспективу.

- Капітальні витрати на 2026 фіскальний рік підвищено понад $25 млрд для фінансування розширення: Micron підвищила прогноз капітальних витрат на 2026 фіскальний рік до понад $25 млрд для розширення потужностей HBM та DRAM. Очікуються подальші збільшення у 2027 році, коли компанія будуватиме виробничі майданчики в Айдахо та Нью-Йорку, розширюватиме потужності в Сінгапурі та Японії, та нарощуватиме своє підприємство в Індії. Цей масштаб інвестицій сприяв розпродажу після звіту про прибутки.

- Консенсус аналітиків залишається "Сильна покупка" з цілями до $500–$525: Після результатів 2-го кварталу кілька фірм підвищили цільові ціни, включаючи Bernstein до $510 та RBC Capital до $525, з іншими на рівні $500. Середня ціль серед приблизно 40 аналітиків сидить близько $420-$450, відображаючи різні погляди на тривалість циклу та стійкість ціноутворення HBM.

Що таке Micron Technology (MU)?

Micron Technology, Inc. (Nasdaq: MU) - один із найбільших у світі виробників напівпровідників пам'яті та зберігання даних зі штаб-квартирою в Бойсі, Айдахо. Заснована в 1978 році, вона проектує, розробляє, виробляє та продає DRAM, NAND flash та NOR flash, що використовуються в центрах обробки даних, ПК, смартфонах, автомобільних системах та промислових пристроях. Micron продає свої продукти під брендами Micron та Crucial і має виробничі потужності в Сполучених Штатах, Японії, Тайвані, Сінгапурі та Індії.

Micron працює через чотири бізнес-підрозділи. Бізнес-підрозділ хмарної пам'яті обслуговує гіпермасштабні центри обробки даних з DRAM, HBM та пам'яттю на основі CXL, тоді як основний бізнес-підрозділ центрів обробки даних охоплює корпоративні та мережеві застосування. Бізнес-підрозділ мобільних та клієнтських пристроїв зосереджується на смартфонах та ПК, а бізнес-підрозділ автомобільних та вбудованих систем обслуговує автомобільні, промислові та вбудовані ринки. Micron конкурує з SK Hynix та Samsung у DRAM, та Western Digital і Kioxia у NAND. Вона залишається єдиним основним постачальником пам'яті зі штаб-квартирою та основним виробництвом у Сполучених Штатах, позиція, яка стає дедалі важливішою, оскільки стійкість ланцюга поставок стає пріоритетом.

Стратегічна еволюція Micron (1978-2026): від товарної DRAM до лідера ШІ-пам'яті

Більшу частину своєї історії Micron працювала на товарному ринку пам'яті, що визначався циклами підйому та спаду, високою капіталомісткістю та тонкими маржами. Дохід і прибутковість тісно відстежували динаміку попиту та пропозиції. Хоча компанія постійно інвестувала в виробничі технології та очолювала переходи на нові вузли DRAM протягом чотирьох поколінь, товарний характер пам'яті обмежував оціночні мультиплікатори.

Розбудова ШІ-інфраструктури тепер змінює цю модель. Високопропускна пам'ять, яка укладає кристали DRAM для забезпечення пропускної здатності, необхідної прискорювачам GPU, командує премією та потребує більше вафельної ємності на одиницю. Оскільки платформи Nvidia споживають більше HBM, а центри обробки даних вимагають вищої щільності пам'яті, Micron переходить від циклічного постачальника до стратегічного. Генеральний директор Санджай Мехротра зазначив у дзвінку про прибутки за 2-й квартал 2026 року, що Micron підписала свою першу п'ятирічну стратегічну угоду з клієнтом, що свідчить про перехід до довгострокових, зобов'язаних закупівель пам'яті.

Ключові фази зростання Micron

- Ера товарної пам'яті (1978-2022): Micron будувала свій бізнес через масштаби DRAM та NAND, з повторюваними коливаннями в ціноутворенні та прибутковості. Вона пройшла через кілька спадів завдяки технологічному лідерству та дисципліні витрат, виникнувши як один із трьох глобальних виробників DRAM.

- Перехід на ШІ-пам'ять (2023-2025): Запуск ChatGPT та інвестиції гіперскейлерів спричинили сильний попит на HBM та високоємний DRAM. Micron нарощувала HBM3E та забезпечила угоди на поставки з основними ШІ-клієнтами. Дохід подвоївся з ~$15,5 млрд у 2024 фіскальному році до $37,4 млрд у 2025 фіскальному році.

- Фаза HBM4 та масштабування (2026 і далі): Micron увійшла в 2026 рік з майже всією потужністю HBM зобов'язаною та розпочатим виробництвом HBM4 для платформи Vera Rubin від Nvidia. Компанія виконує глобальне розширення, націлене на $25+ млрд річних капітальних витрат, одночасно нарощуючи 1-гамма DRAM та G9 NAND як свої найбільш об'ємні вузли.

Огляд результатів Micron Technology за 2-й квартал 2026 фіскального року: рекордні результати за всіма показниками

Micron закрила 2-й квартал 2026 фіскального року з результатами, що перевищили прогнози та очікування аналітиків за доходами, валовою маржею, прибутком на акцію та вільним грошовим потоком. Квартал відобразив поєднання попиту, спричиненого ШІ, жорсткої пропозиції в галузі та багатшого продуктового міксу, що зміщується до HBM та передових вузлів DRAM.

Джерело: Google Finance

1. Дохід у $23,86 млрд зріс на 196% у річному зіставленні та на 75% послідовно

Дохід за 2-й квартал у $23,86 млрд перевершив консенсус аналітиків приблизно $19,2 млрд більш ніж на 24%. Дохід хмарної пам'яті зріс понад 160% до $7,75 млрд, тоді як мобільний та клієнтський бізнес досяг $7,71 млрд, зріс з $2,24 млрд рік тому. Дохід DRAM та NAND досяг нових квартальних рекордів, разом з усіма чотирма бізнес-підрозділами. Менеджмент пояснив зростання попитом, спричиненим ШІ, обмеженнями пропозиції та сильним виконанням технологічних переходів.

2. Валова маржа розширилася до 74,6%, оскільки HBM та передові вузли покращили мікс

Валова маржа досягла 74,6%, зріс з 56,8% у попередньому кварталі, завдяки вищому ціноутворенню DRAM та HBM, нижчій собівартості біта від нарощування 1-гамма DRAM та G9 NAND, та більшому міксу преміальних продуктів HBM. Non-GAAP прибуток на акцію у $12,20 перевершив консенсус у $8,79 на 39%, тоді як вільний грошовий потік досяг рекордних $6,9 млрд після $5,0 млрд капітальних витрат.

3. Прогноз на 3-й квартал 2026 фіскального року вказує на черговий рекордний квартал

Менеджмент дав прогноз доходу на 3-й квартал у $33,5 млрд, плюс-мінус $750 млн, з валовою маржею близько 81% та прибутком на акцію у $19,15. Цей дохід сам по собі перевищує повний річний підсумок будь-якого фіскального року до 2025 року. Генеральний директор Санджай Мехротра очікує, що умови попиту та пропозиції DRAM та NAND залишатимуться жорсткими після 2026 року, оскільки попит ШІ та серверів продовжує випереджати пропозицію. Компанія також підвищила дивіденди на 30% до $0,15 за акцію.

4. Капітальні витрати на 2026 фіскальний рік підвищено понад $25 млрд для фінансування довгострокової ємності

Micron підвищила прогноз капітальних витрат на 2026 фіскальний рік до понад $25 млрд, приблизно на $5 млрд вище попереднього прогнозу. Збільшення спричинене розширенням на Тайвані та прискореним будівництвом в Айдахо та Нью-Йорку. Очікується, що капітальні витрати на 2027 фіскальний рік зростуть далі, з витратами на будівництво, що збільшуються більш ніж на $10 млрд у річному зіставленні. Хоча інвестиції відображають впевненість у довгостроковому попиті, це було ключовим фактором розпродажу після звіту про прибутки 19 березня.

Інвестиційна теза Micron (MU) на 2026 рік: 4 стовпи оцінки акцій MU

Інвестиційний сценарій для Micron у 2026 році спирається на її позицію на перетині попиту на ШІ-інфраструктуру та структурно обмеженого ринку пам'яті. Більшість аналітиків формують прогноз навколо чотирьох основних рушіїв.

1. HBM є стратегічним активом у стеку ШІ-інфраструктури

Високопропускна пам'ять перейшла від нішевого продукту до основного компоненту прискорювачів ШІ. GPU Nvidia потребують кількох стеків HBM для підтримки великомасштабного навчання та виведення. Micron очікує, що ринок HBM зростатиме з CAGR 40% до 2028 року, з ~$35 млрд у 2025 році до ~$100 млрд, потенційно перевершуючи ринок DRAM 2024 року. Її поставки HBM на 2026 рік повністю зобов'язані, включаючи HBM4 для платформи Vera Rubin від Nvidia, забезпечуючи багатоквартальну видимість на відміну від традиційних циклів пам'яті.

2. Технологічне лідерство підтримує розширення маржі

Micron очолювала переходи на нові вузли DRAM протягом чотирьох поколінь. Її вузол 1-гамма DRAM нарощується до більшості випуску до середини 2026 року з найшвидшим нарощуванням виходу в історії компанії. Нижча собівартість біта підтримує розширення маржі, з G9 NAND, що йде подібним шляхом. Це лідерство також дозволяє виробництво HBM4, що потребує передового 3D укладання та тісної інтеграції вузлів, створюючи бар'єр для конкурентів.

3. Обмеження пропозиції є структурними

Micron очікує, що ринки DRAM та NAND залишатимуться обмеженими пропозицією після 2026 року, оскільки попит ШІ обмежується наявністю пам'яті, а не витратами. HBM споживає більше вафельної ємності, ніж стандартна DRAM, посилюючи загальну пропозицію. Нова ємність потребує два-три роки для нарощування, з фабрикою Micron в Айдахо, що почне роботу в 2027 році, та Нью-Йорком не раніше 2028 року, підтримуючи ціноутворювальну силу принаймні до 2027 року.

4. Виробництво в США дозволяє політичні попутні вітри

Як єдиний основний постачальник DRAM зі штаб-квартирою та основним виробництвом у США, Micron позиціонована для отримання вигоди від підтримки політики внутрішніх напівпровідників. Її кампус у Нью-Йорку на $100 млрд та фінансування CHIPS Act підкріплюють цю перевагу. Глобальне розширення компанії в США, Сінгапурі, Індії та на Тайвані також підтримує диверсифікацію ланцюга поставок для гіперскейлерів та клієнтів ШІ-апаратного забезпечення.

Прогнози цін Micron (MU) на 2026 рік: бичачий проти ведмежого прогнозу

Уолл-стрит підвищила цільові ціни для Micron після результатів 2-го фіскального кварталу. Станом на 20 березня 2026 року, MU має широко конструктивний консенсус, з більшістю аналітиків, що підтримують рейтинги Buy або Outperform. Діапазон оцінок розширився, відображаючи невизначеність навколо довговічності ціноутворення HBM та того, як ринок поглине підвищені капітальні витрати Micron.

Інституційні цільові ціни для Micron Technology (MU) у 2026 році

| Установа | Цільова ціна | Рейтинг / Ключовий погляд |

| RBC Capital (Srini Pajjuri) | $525 (підвищено з $425) | Outperform. Підвищено 16 березня 2026. Бачить нарощування HBM4 та повністю зобов'язану пропозицію на 2026 рік, що забезпечує багатоквартальну видимість доходів вище очікувань. |

| Bernstein (Mark Li) | $510 (підвищено з $330) | Outperform. Підвищено 18 березня 2026. Очікує стійкого ціноутворення DRAM та міксу HBM для розширення маржі до 2027 фіскального року. |

| Needham (N. Quinn Bolton) | $500 (підвищено з $450) | Buy. Підвищено 19 березня 2026. Розглядає результати 2-го кварталу та прогноз 3-го кварталу як докази того, що попит на ШІ-пам'ять перевищує попередні моделі. |

| TD Cowen (Krish Sankar) | $500 (підвищено з $450) | Buy. Підвищено 16 березня 2026. Виділяє жорстку пропозицію HBM та переходи вузлів як рушії розширення маржі до 2026 року. |

| Wedbush (Matt Bryson) | $500 (підвищено з $320) | Outperform. Підвищено 13 березня 2026. Вказує на попит, спричинений ШІ, та позиціювання Micron у HBM4 як ключові каталізатори. |

| Rosenblatt (Kevin Cassidy) | $525 (найвища на вулиці) | Buy. Підтримано 16 березня 2026. Бачить TAM HBM, що досягає ~$100 млрд до 2028 року, підтримуючи поточну оцінку. |

| Консенсус Уолл-стрит | ~$420–$450 | Сильна покупка. ~37 аналітиків, більшість Buy/Outperform. Передбачає зростання від ~$444, з високо впевненими цілями на рівні $500–$525. |

Бичачий сценарій: нарощування HBM4 та стійкий попит ШІ можуть подвинути MU до $500-$525

Бичачі аналітики вказують на сильну видимість доходів, з усією пропозицією HBM Micron на 2026 рік вже зобов'язаною. Нарощування HBM4 для платформи Vera Rubin від Nvidia додає другу хвилю преміальних продуктів у другій половині 2026 року, з очікуваним HBM4e у 2027 році. З прогнозом валової маржі близько 81% на 3-й квартал, Micron на шляху до генерування прибутків, які могли б виправдати поточні рівні оцінки. Ціль RBC Capital у $525 та ціль Bernstein у $510 відображають сценарії, де цикл ШІ-пам'яті продовжується до 2027 фіскального року та виконання залишається сильним.

Ведмежий сценарій: тягар капітальних витрат та ризик циклу можуть утримати MU близько $350-$400

Ведмежі аналітики підкреслюють структурні ризики. Пам'ять залишається циклічною галуззю, і будь-яке сповільнення попиту ШІ, агресивне розширення потужностей Samsung або SK Hynix, або макроекономічна слабкість можуть швидко повернути ціноутворення. Капітальні витрати Micron, підвищені понад $25 млрд на 2026 фіскальний рік з подальшими збільшеннями, очікуваними в 2027 році, додають ризики виконання та потенційний тиск на вільний грошовий потік. Менеджмент також зазначив, що продажі одиниць ПК та смартфонів можуть знизитися на низькі двозначні числа в 2026 році, припускаючи, що поточна сила зосереджена в ШІ центрах обробки даних. Пониження Summit Insights до Hold відображає занепокоєння, що потенціал зростання може померкнути, навіть якщо фундаментальні показники залишаються міцними.

Що може рухати акції Micron (MU) у 2026 році: 2 ключові каталізатори

Відкат після звіту про прибутки показує, що навіть сильні результати можуть викликати падіння, коли очікування підвищені. Два фактори, ймовірно, визначатимуть напрямок MU до 2026 року: довговічність ціноутворення HBM та результати 3-го фіскального кварталу в липні.

1. Ціноутворення HBM та дисципліна пропозиції до 2026 року визначать силу прибутків

Ключова змінна полягає в тому, чи утримається ціноутворення HBM, коли Micron, SK Hynix та Samsung нарощують виробництво. Пропозиція Micron на 2026 рік повністю зобов'язана з ціноутворенням, зафіксованим у довгострокових угодах, забезпечуючи короткострокову видимість. Ризик полягає в тому, що Samsung масштабує випуск швидше, ніж очікувалося, і починає стискати ціноутворення в 2027 році або раніше. З цінами DRAM та NAND, що зросли ~90% у 1-му кварталі 2026 року та очікуваними подальшими збільшеннями, стійке ціноутворення підтримало б досягнення цілі доходу 3-го кварталу в $33,5 млрд. Будь-які ознаки пом'якшення ціноутворення або перевищення пропозиції над попитом, ймовірно, тиснутимуть на акції.

2. Результати 3-го кварталу підтвердять, чи має цикл ШІ-пам'яті ще потенціал зростання

Звіт про прибутки Micron 1 липня стане вирішальним тестом інвестиційної тези. Компанія дає прогноз доходу в $33,5 млрд, валової маржі ~81% та прибутку на акцію $19,15, рівні, які вже перевищують її історичну річну продуктивність. Досягнення або перевищення цих цілей підтвердило б поточну цінову силу та, ймовірно, призвело б до подальшого зростання як в очікуваннях прибутків, так і в цільових цінах. Однак промах сигналізував би, що цикл досягає піку раніше, ніж очікувалося, і міг би викликати різку переоцінку, враховуючи, наскільки підвищеними стали очікування.

Як торгувати Micron Technology (MU) на BingX

BingX пропонує трейдерам експозицію до ціни акцій Micron через безстрокові ф'ючерси, розраховані в USDT, на BingX TradFi, дозволяючи користувачам відкривати довгі або короткі позиції на MU без відкриття традиційного брокерського рахунку. Доступність варіюється залежно від регіону та регуляторних вимог.

Довгі або короткі безстрокові контракти на акції Micron Technology (MU) з USDT на ф'ючерсах BingX

Ви можете торгувати безстроковими ф'ючерсами на акції Micron на BingX TradFi, використовуючи USDT для отримання левереджованої експозиції або відкриття як довгих, так і коротких позицій. Ці контракти, розраховані в USDT, відстежують ціну акцій MU та не мають дати закінчення.

- Створіть та захистіть ваш рахунок BingX: Зареєструйтеся на BingX, пройдіть верифікацію особи (KYC) за необхідності, та увімкніть двофакторну автентифікацію (2FA) для захисту вашого рахунку.

- Внесіть USDT або підтримувані активи: Переведіть USDT або інші підтримувані стейблкоіни до вашого гаманця BingX. Оберіть правильну мережу блокчейну та перегляньте будь-які мінімальні вимоги до депозиту або комісії перед продовженням.

- Знайдіть безстроковий контракт MU/USDT: Перейдіть до розділу ф'ючерсів BingX, оберіть Фондові ф'ючерси та знайдіть безстроковий контракт MU/USDT. Перегляньте поточну ціну, ставку фінансування та відкритий інтерес. Micron слідує розкладу Nasdaq з регулярними годинами з 9:30 до 16:00 за східним часом, з понеділка по п'ятницю. Ліквідність може бути нижчою під час передринкових та післяринкових сесій.

- Оберіть режим маржі та кредитне плече: Виберіть між ізольованим або крос-маржинальним режимом та встановіть ваше кредитне плече. MU історично рухалася на 6%-10% у сесіях після звітів про прибутки. Ціноутворення опціонів перед звітом 18 березня передбачало рух після звіту на 6,7%-9,9%. Кредитне плече в діапазоні 2x-3x є часто згадуваним підходом для управління ризиками навколо високоволатильних каталізаторних подій, таких як звіт за 3-й фіскальний квартал 1 липня 2026 року.

- Оберіть ваш напрямок та розмістіть ордер: Оберіть відкриття довгої позиції, якщо ви очікуєте, що ціноутворення HBM утримається до 3-го фіскального кварталу, а результати підтвердять прогноз доходу в $33,5 млрд, або відкриття короткої позиції, якщо ви очікуєте, що занепокоєння щодо капітальних витрат, нормалізації пропозиції HBM від конкурентів або більш широке сповільнення витрат на ШІ тиснутиме на прогнози та оцінку. Використайте BingX AI для перегляду ключових технічних рівнів та поточних ринкових настроїв перед підтвердженням.

- Встановіть рівні тейк-профіту та стоп-лосу: Використовуйте ордери тейк-профіту та стоп-лосу перед основними каталізаторними подіями. MU може значно рухатися в обидва боки у відповідь на звіти про прибутки, дані про ціноутворення HBM та новини сектору ШІ, і попередньо встановлені рівні виходу допомагають управляти ризиками в умовах швидкого руху.

5 ключових ризиків, за якими інвестори Micron повинні стежити у 2026 році

Незважаючи на сильну продуктивність Micron та короткострокову видимість, кілька ризиків можуть суттєво вплинути на траєкторію її прибутків та продуктивність акцій у 2026 році.

- Циклічність пам'яті може обернути розширення маржі: DRAM та NAND залишаються циклічними, керованими коливаннями попиту та пропозиції. Ціновий важіль, що підняв валову маржу з ~20% у 2024 фіскальному році до понад 74% у 2-му кварталі 2026 року, може обернутися, якщо ціни пом'якшуються. Повільніший попит ШІ, накопичення запасів гіперскейлерами або швидше зростання пропозиції від Samsung або SK Hynix можуть стиснути маржі.

- Підвищені капітальні витрати вносять ризики виконання та грошового потоку: Капітальні витрати Micron, тепер понад $25 млрд на 2026 фіскальний рік з очікуваними подальшими збільшеннями в 2027 році, представляють інвестицію пікового циклу. Якщо попит послабне до того, як нові фабрики в Айдахо та Нью-Йорку досягнуть використання, вільний грошовий потік може опинитися під тиском. Великі цикли капітальних витрат напівпровідників важко сповільнити після початку, збільшуючи ризик зниження.

- Конкуренція HBM може підірвати ціноутворювальну силу: Кваліфікація Samsung по HBM з Nvidia та поточне нарощування, поряд з лідерством SK Hynix та прогресом HBM4, посилює конкуренцію в найкритичнішому сегменті Micron. Будь-яка втрата розподілу у ключових ШІ-клієнтів або швидше, ніж очікувалося, зростання пропозиції може послабити ціноутворення та ринкову частку.

- Геополітична експозиція та ланцюги поставок залишаються ризиком: Операції Micron на Тайвані та експозиція продажів у Китаї створюють чутливість до експортних контролів та геополітичних напруг. Торгові тертя США-Китай, нестабільність Тайванської протоки або ширші порушення ланцюгів поставок напівпровідників можуть вплинути на виробництво, витрати та дохід.

- Оцінка залишається чутливою після ралі на 340%: Після ~340% зростання, MU торгується близько $444, близько до недавніх максимумів. Хоча зростання прибутків підтримує поточні мультиплікатори, оцінка припускає, що цикл пам'яті залишається підвищеним. Будь-які ознаки модерації попиту або нормалізації ціноутворення можуть викликати різку переоцінку, оскільки акції пам'яті історично швидко реагують на зміни циклів.

Висновок: чи варто інвестувати в акції Micron Technology (MU) у 2026 році?

Результати Micron за 2-й квартал 2026 фіскального року входять до найсильніших в її історії, з доходом, що майже потроївся у річному зіставленні, валовою маржею понад 74% та прогнозом на 3-й квартал, що перевищує повний річний дохід компанії до 2025 фіскального року. З розпочатим виробництвом HBM4 для платформи Vera Rubin від Nvidia, повністю зобов'язаною пропозицією HBM на 2026 рік та першою п'ятирічною стратегічною угодою, Micron переходить від циклічного постачальника пам'яті до стратегічного гравця ШІ-інфраструктури з покращеною видимістю доходів.

Водночас відкат 19 березня підкреслює, що акція, що зросла ~340%, оцінена для продовженого виконання. Хоча бичачі цілі сягають $525, консенсус передбачає більш обмежений потенціал зростання від ~$444. Прогноз тепер залежить від трьох змінних: чи утримається ціноутворення HBM та DRAM, наскільки швидко Samsung масштабує пропозицію HBM, та чи підтвердять результати 3-го кварталу траєкторію доходу в $33,5 млрд. У цьому контексті Micron залишається високо впевненим бенефіціаром ШІ, але таким, що стає дедалі чутливішим до будь-яких ознак нормалізації циклу.

Нагадування про ризик: Цей контент призначений лише для інформаційних цілей і не є інвестиційною порадою. Micron (MU) несе ризики, включаючи циклічність пам'яті, підвищені капітальні витрати, конкуренцію HBM від Samsung та SK Hynix, геополітичну експозицію та чутливість оцінки після різкого ралі. Інвестори повинні провести незалежне дослідження перед прийняттям рішень.

Пов'язане читання

- Як торгувати форекс, товарами, акціями та індексами з безстроковими контрактами BingX TradFi: посібник для початківців (2026)

- Топові токенізовані акції ШІ для спостереження у 2026 році

- Прогноз ціни акцій Nvidia (NVDA) на 2026 рік: чи можуть Blackwell та Vera Rubin повернути NVDA до $300?

- Прогноз акцій Palantir (PLTR) на 2026 рік: чи може корпоративний суперцикл, спричинений ШІ, підняти акції PLTR до $235+?

- Прогноз ціни акцій Oracle (ORCL) на 2026 рік: чи може хмарна інфраструктура ШІ повернути ORCL до своїх максимумів?

- Прогноз ціни акцій ASML Holding (ASML) на 2026 рік: король ШІ-інфраструктури чи геополітична ціль?