У квітні 2026 року Taiwan Semiconductor Manufacturing Co. (TSMC) працює на абсолютній межі світових кремнієвих потужностей. Поки більший технологічний сектор стикається з перевіркою оцінки, TSMC щойно підвищила прогноз доходів на 2026 рік до понад 30% зростання, закріпленого ненаситним попитом на високопродуктивні обчислення штучного інтелекту (HPC). Попри нейтральну ринкову реакцію на свої рекордні прибутки Q1, де прибуток зріс на 58% до $18,2 мільярда, компанія залишається беззаперечним вузьким місцем революції ШІ. Інвестори зараз перебувають на роздоріжжі: бики вказують на віртуальну монополію на 3нм/2нм логічні чипи та валову маржу 66,2% як каталізатори для зростання до $500+, тоді як скептики попереджають, що витрати в $56 мільярдів і 33% премія переоцінки роблять акцію вразливою до геополітичного чорного лебедя.

З наближенням другої половини 2026 року TSMC перетворюється з простого виробника на стратегічний світовий актив. З генеральним директором К.К. Вей, який залучає все обладнання для виконання замовлень від Nvidia, Apple та AMD, компанія агресивно розширює свій відбиток в Арізоні та Японії. Цей посібник розкриває прогноз ціни акцій TSM на 2026 рік, використовуючи дані від Bloomberg, Reuters та Aletheia Capital.

Ви також дізнаєтесь, як отримати експозицію до ф'ючерсів акцій TSMC через BingX TradFi.

ТОП-5 речей, які повинні знати інвестори TSMC у 2026 році

- Підвищення прогнозу на 30%: TSMC офіційно підняла свій прогноз доходів на 2026 рік з майже 30% до понад 30% у доларах США, посилаючись на надзвичайно стійкий попит на ШІ, який не показує ознак уповільнення.

- Стеля капітальних витрат $56 млрд: Компанія досягає верхньої межі свого діапазону капітальних витрат $52–$56 мільярдів, агресивно інвестуючи в розширення 3нм та нарощування 2нм N2.

- HPC скидає мобільні: Вперше високопродуктивні обчислення (HPC) складають 61% доходів, офіційно затьмарюючи сегмент смартфонів (26%) як основний двигун зростання компанії.

- Диво 66% маржі: Попри попередження про розбавлення від закордонних заводів, TSMC повідомила про приголомшливу валову маржу 66,2% у Q1 2026, демонструючи величезну ціноутворюючу силу над своєю залежною клієнтською базою.

- Геополітичні ризики постачання: Волатильність на Близькому Сході викликала занепокоєння щодо постачання критичних газів, таких як гелій та водень; хоча TSMC підтримує страхові запаси, будь-яке тривале порушення може вплинути на прибутковість 2027 року.

Що таке Taiwan Semiconductor Manufacturing Co. (TSM)?

TSMC є найбільшою у світі спеціалізованою напівпровідниковою ливарнею, контролюючи понад 70% світової частки ринку передових вузлів. Заснована в 1987 році, це єдиний постачальник, здатний масово виробляти sub-7нм чипи, необхідні для сучасних дата-центрів ШІ, автономних транспортних засобів та високоякісних смартфонів.

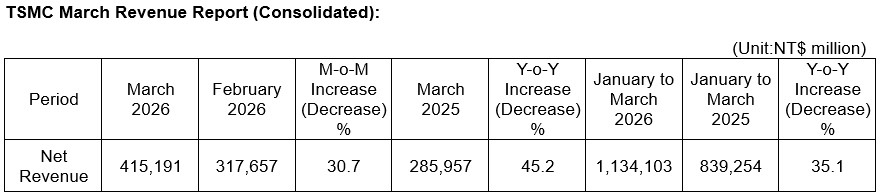

Основні результати TSMC Q1 2026 | Джерело: TSMC

Під керівництвом генерального директора К.К. Вей, TSMC діє як Швейцарія технологічного світу, виробляючи проекти для конкурентів, таких як Intel та партнерів, таких як Nvidia. Вона входить у Q2 2026 з ринковою капіталізацією приблизно $1,95 трильйона, торгуючи як преміальна інфраструктурна гра на глобальний перехід до децентралізованого ШІ та агентних робочих процесів.

TSMC входить у середину року з прогнозом доходів Q2 від $39 до $40,2 мільярда, що представляє 10% послідовне зростання. З коефіцієнтом PEG 0,6, акція представляє унікальний парадокс: вона історично дорога при 35x TTM P/E, проте фундаментально дешева, якщо вимірювати проти її прогнозованого триразового зростання прибутку до 2028 року.

Читати далі: TSMC (2330) оголосила рекордний прибуток Q1 на хвилі ШІ: Чому акції TSM впали попри 58% перевищення прибутків?

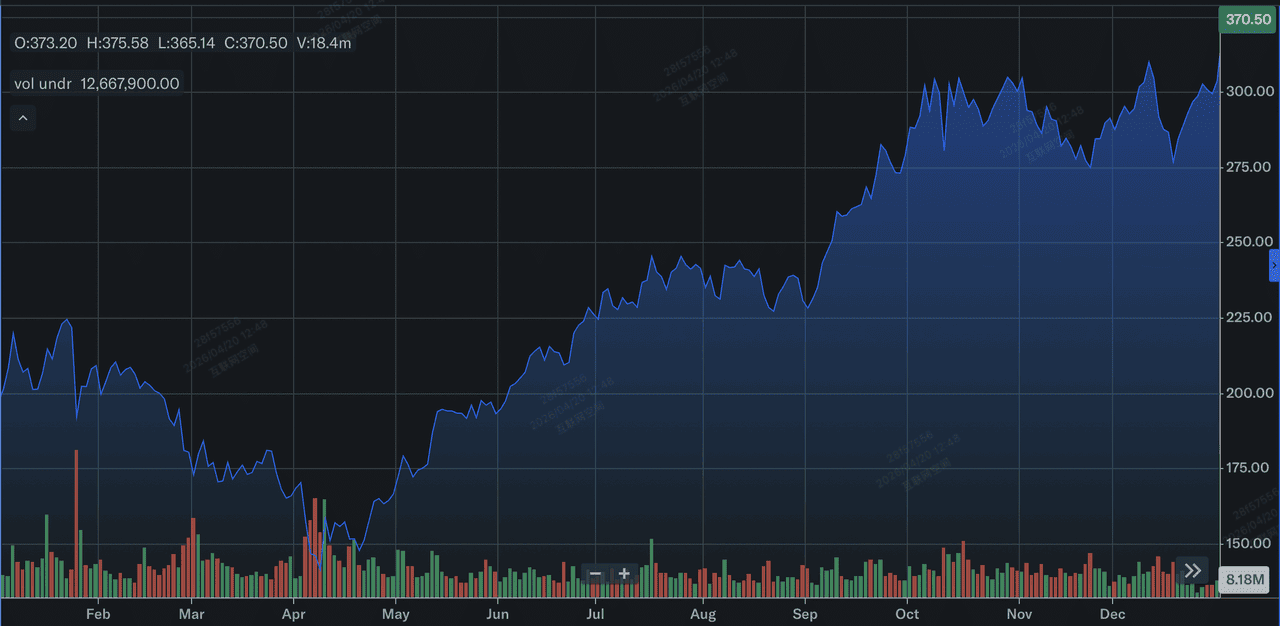

Ефективність акцій TSMC (TSM) у 2025 році: Огляд

Ефективність акцій Taiwan Semiconductor Manufacturing Company Limited (TSMC) у 2025 році | Джерело: Yahoo Finance

У 2025 році TSMC продемонструвала потужну фінансову ефективність, зафіксувавши 31,6% зростання річних доходів до NT$3 809,05 мільярда або приблизно $122 мільярда. Це зростання було каталізовано структурним переходом до високопродуктивних обчислень (HPC), які зросли на 48% в річному вимірі та складали 58% загальних доходів 2025 року. Прибутковість залишилася винятковою попри важкий капітальний тягар закордонного розширення, з повнорічними валовими маржами в середньому 59,9% та річним EPS, що виріс на 46,4% до NT$66,25. Стратегічно, 2025 рік ознаменував рік, коли TSMC ефективно знизила ризики своєї залежності від мобільного сегменту, встановивши HPC, що керується ШІ, як свій основний та найстійкіший двигун зростання.

Технологічно, TSMC досягла свого найкритичнішого етапу дорожньої карти, розпочавши масове виробництво 2-нанометрових (N2) чипів у Q4 2025. До кінця року передові технології 7нм і нижче досягли 74% загального доходу від пластин, зростання з 69% у 2024 році, причому лише 3нм вузол сприяв 24% річної загальної суми. Цей перехід підтримувався масивною програмою капітальних витрат $40,9 мільярда, яка фінансувала нарощування заводів в Арізоні та Каосюн. Для інвесторів висновок з 2025 року - це неперевершене виконання TSMC: компанія успішно стабілізувала прибутки 2нм між 60% та 70% під час початкового розгортання, значно випереджаючи конкурентів і забезпечивши свою монополію на наступне покоління апаратного забезпечення ШІ.

Стратегія TSMC на 2026 рік: Монополія ливарні

- Перехід на 2нм: TSMC зараз конвертує інструменти 5нм на 3нм і готує перші виробничі лінії 2нм (N2) на Тайвані. Очікується, що цей вузол буде найзначнішим стрибком продуктивності за десятиліття.

- Глобальна диверсифікація: Щоб пом'якшити тайванський ризик, TSMC прискорює об'ємне виробництво на своїх кластерах GIGAFAB в Арізоні та Тайнані, з американським 3нм виробництвом, запланованим на кінець 2027 року.

- Передове пакування (CoWoS): Крім простого виготовлення чипів, TSMC розширює свою фірмову потужність Chip on Wafer on Substrate, яка є поточним вузьким місцем індустрії для архітектур Nvidia Blackwell та Rubin GPU.

Інвестиційний прогноз акцій TSM на 2026 рік: Альфа $600 проти ризику оцінки $280

Прогноз на 2026 рік для TSM - це перетягування канату між його роллю як ШІ Божества та реальністю зростаючих операційних витрат у США та Японії.

Бичачий сценарій: Альфа прорив TSMC до $600

Бичача наратива зосереджена на трансформації TSMC в остаточну ШІ збірну будку, де масивне подвоєння EPS до 2028 року керується безпрецедентним апаратним суперциклом. Якщо TSMC підтримує свої валові маржі 66,2%, перевершуючи довгострокову мету в 53%, це доводить, що її ціноутворююча сила фактично абсолютна. Успішно переходячи на 2нм (N2) вузол зі стабільними прибутками, TSMC захоплює весь високоякісний ринок, підтверджуючи свої капітальні витрати $56 мільярдів не як тягар, а як бар'єр входу з високим ROI, який конкуренти просто не можуть фінансувати.

Практично, цей сценарій покладається на те, що ринок переоцінить TSM з циклічної ливарні на SaaS-подібну інфраструктурну платформу. З темпами зростання доходів 30%+ та коефіцієнтом PEG, що тяжіє до 0,6, акція стає магнітом для інституційних шукачів альфи. Оскільки мегатренд ШІ переходить від експериментального ажіотажу до масивного фізичного встановлення дата-центрів, домінування TSMC в CoWoS в передовому пакуванні створює вторинний прибутковий рів, потенційно штовхаючи ціну ADR до психологічної стелі $600.

Базовий сценарій: Консолідація справедливої вартості TSM на $420

Базовий сценарій розглядає TSMC як основний ринковий компаундер, очікуваний для досягнення середньої аналітичної мети $423,50. Цей прогноз припускає м'яку посадку світової економії, де загальний адресований ринок для ШІ чипів залишається стійким на прогнозованому рівні витрат $650 мільярдів. Хоча друга половина 2026 року введе 2% до 4% розбавлення маржі, оскільки заводи Арізони нарощують потужності, чистий об'єм 3нм замовлень від якорів Big Tech, Apple, Nvidia та AMD, діє як масивна основа для прибутків, підтримуючи акцію в здоровій фазі консолідації.

Для інвесторів цей сценарій обрамляє TSM як остаточний актив 'купувати на спаді'. Очікується, що доходи стабільно відстежуватимуть 32% річне зростання, прогнозоване для Q2 2026, підтримане 10% послідовним зростанням відвантажень пластин. Навіть з високими операційними витратами, квартальні капітальні витрати TSMC в $11,1 мільярда гарантують, що вона залишається золотим стандартом для глобальних технологічних ланцюгів постачання. На цьому рівні акція забезпечує надійну дивідендну прибутковість 0,90% та торгується відповідно до своєї преміальної 35x P/E, відображаючи її статус оборонної фортеці в технологічному секторі.

Ведмежий сценарій: Акції TSMC на $280 серед стиснення маржі

Ведмежий сценарій запускається усвідомленням пастки вартості, де поточна 33% переоцінка відносно внутрішньої $281,67 GF Value призводить до різкого стиснення мультиплікаторів. Цей тиск вниз, ймовірно, походитиме від зовнішнього шоку, такого як дефіцит постачання гелію або водню, викликаний волатильністю Близького Сходу, що може підвищити витрати на спеціальні хімікати. Якщо Елон Маскський проект Terafab або японська Rapidus Corp продемонструють життєздатні пілотні результати 2нм до кінця 2026 року, неприступна монополія TSMC стикнеться зі своєю першою законною загрозою за десятиліття.

У цьому ризиковому середовищі TSM, ймовірно, протестує свою 52-тижневу основу підтримки $280–$290. Інвестори зосередилися б на 3% до 4% розбавленні маржі від закордонського розширення як структурному зобов'язанні, а не стратегічному активі. Якщо прострочення кредитних карток або більш широка рецесія пригнічать ринок смартфонів, 26% частка доходів від мобільних пристроїв може затягнути загальне зростання. Цей сценарій по суті відбирає ШІ премію, оцінюючи TSM як традиційного капіталомісткого виробника, що піддається зростанню геополітичних та енергетичних витрат.

Прогнози ціни акцій TSMC на 2026 рік від аналітиків Волл-стріт

|

Установа |

Ціль ціни на 2026 |

Ринковий прогноз |

|

Aletheia Capital |

$600 |

Купувати: EPS подвоїться до 2028; агресивне розширення. |

|

Needham |

$480 |

Купувати: Неперевершене розширення валової маржі 66%. |

|

Wedbush |

NT$2,400 (~$445 ADR) |

Перевищувати: Конкурентний ризик за роки. |

|

J.P. Morgan |

NT$2,400 (~$445 ADR) |

Надвага: Міцне керівництво Q2; лідер частки ринку. |

|

GuruFocus |

$281.67 |

Помірно переоцінена: Мінімальний запас безпеки. |

Як торгувати Taiwan Semiconductor (TSMC) на BingX

Навігуйте волатильністю циклу апаратного забезпечення ШІ, використовуючи BingX AI та інструменти BingX TradFi. Чи то ви хеджуєте геополітичний ризик, чи відкриваєте довгі позиції на переході 2нм, BingX надає ліквідність, яка вам потрібна.

Безстрокові ф'ючерси TSMU/USDT на BingX

Відкривати довгі або короткі позиції по ф'ючерсах акцій TSMU на BingX

- Перейдіть до BingX TradFi і виберіть ф'ючерси акцій.

- Виберіть безстроковий контракт TSMU/USDT.

- Встановіть своє кредитне плече, наприклад, 2x–5x, і виберіть Відкрити довгу, якщо ви очікуєте перевищення доходів Q3, або Відкрити коротку для хеджування ризиків розбавлення маржі.

- Встановіть рівні тейк-профіт (TP) та стоп-лос (SL) для управління високоволатильною природою напівпровідникового сектору.

ТОП-5 ризиків, на які слід звернути увагу інвесторам TSM у 2026 році

Для успішної навігації на ринку напівпровідників 2026 року інвестори повинні збалансувати технологічне домінування TSMC проти цих п'яти критичних макро- та операційних викликів.

- Ризик виконання в Арізоні: Будь-які затримки в графіку об'ємного виробництва 2027 року для американських заводів можуть призвести до масивних списань капіталу.

- Обмеження ресурсів: Глобальне розпродане середовище для обладнання, такого як машини ASML, може обмежити зростання TSMC попри високий попит.

- Коефіцієнти прибутковості 2нм: Оскільки транзистори зменшуються до 2нм, складність виробництва зростає експоненціально; будь-який пропуск прибутковості зруйнував би маржі.

- Енергетична стабільність: TSMC є масивним споживачем електроенергії; будь-яка нестабільність у енергомережі Тайваню або зростання енергетичних витрат у США залишається загрозою.

- Конкурентні учасники: Хоча ярлики неможливі, комбінована підтримка понад $100 мільярдів від Intel, Tesla та Rapidus представляє довгострокову загрозу монополії.

Фінальні думки: Чи варто інвестувати в акції TSMC (TSM) у 2026 році?

TSMC у 2026 році є основним бенефіціаром глобальної гонки за суверенітетом ШІ. З оновленою 30% метою зростання та поворотом до сегменту HPC з вищою маржею, фундаментальний випадок для TSM ніколи не був сильнішим. Однак співвідношення 35x P/E та вимоги до капітальних витрат $56 мільярдів свідчать, що це вже не прихований самоцвіт, а оцінений за досконалість титан.

Для інвесторів ключовим індикатором для решти 2026 року буде стійкість маржі. Якщо TSMC може поглинути витрати глобального розширення без падіння нижче валової маржі 60%, вона, ймовірно, залишиться золотим стандартом технологічної індустрії. Консервативні трейдери можуть чекати консолідації до рівня $330, тоді як ті, хто шукає ШІ альфу, можуть знайти TSM найстійкішою грою на волатильному ринку.

Нагадування про ризики: Торгівля та інвестування в акції, такі як TSM, передбачає значний ризик втрати капіталу. Акції напівпровідників є дуже циклічними та чутливими до геополітичних напружень, торговельних обмежень та глобальних ланцюгів постачання виробництва. Завжди проводьте незалежну належну перевірку перед розміщенням капіталу.

Пов'язане читання

- Прогноз ціни акцій Nvidia (NVDA) на 2026 рік: Чи можуть Blackwell і Vera Rubin повернути NVDA до $300?

- Прогноз акцій Apple (AAPL) на 2026 рік: Зростання MacBook Neo чи пастка оцінки ШІ?

- Прогноз акцій Intel (INTC) на 2026 рік: Прорив ливарні до $89 чи пастка вартості?

- Прогноз акцій Tesla (TSLA) на 2026 рік: Чи може великий поворот ШІ та роботакси привести акції TSLA до $600?

- Прогноз ціни акцій ASML Holding (ASML) на 2026 рік: Король інфраструктури ШІ чи геополітична мішень?