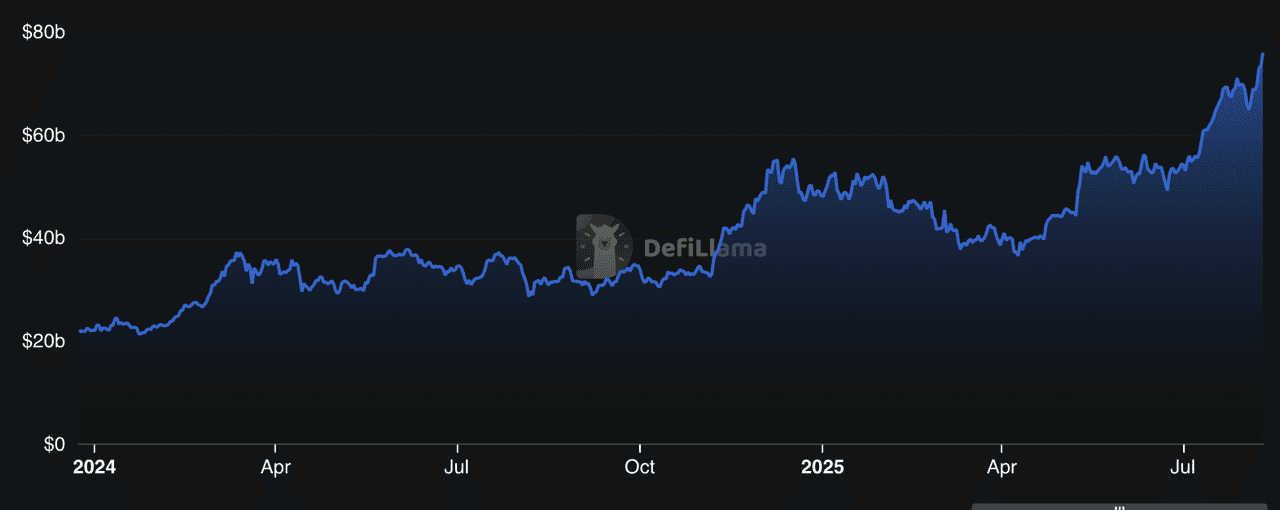

DeFi кредитування є одним із найшвидше зростаючих секторів у криптоіндустрії, з протоколами, що разом захищають понад 78 мільярдів доларів у TVL станом на 2025 рік, згідно з даними DeFiLlama, що становить майже 50% усієї активності DeFi. Це зростання підживлюється зростанням інституційних надходжень, високоприбутковими стратегіями кредитування та розгортанням у багатьох блокчейнах, що робить позичання та кредитування доступними для мільйонів людей по всьому світу. Від недозастав забезпечених кредитних ринків до модульних систем сховищ, простір швидко зростає, щоб задовольнити потреби як роздрібних користувачів, так і професійних інвесторів.

TVL протоколів DeFi кредитування | Джерело: DefiLlama

Відкрийте топ-10 протоколів DeFi кредитування 2025 року, що керують понад 75 мільярдами доларів у загальній вартості заблокованих коштів (TVL) з інноваційними моделями доходності, міжмережевим розширенням та зростанням інституційного впровадження.

Що таке DeFi кредитування і як воно працює?

Протокол DeFi кредитування - це платформа на базі блокчейну, яка дозволяє позичати або надавати позики у криптовалютах без звернення до банків чи брокерів. Замість кредитного інспектора смартконтракти обробляють весь процес, від зіставлення позичальників і кредиторів до забезпечення умов повернення.

У 2025 році DeFi кредитування становить понад 25 мільярдів доларів у загальній вартості заблокованих коштів (TVL) у великих платформах, таких як Aave, Compound та Morpho, згідно з DeFiLlama. Ці протоколи працюють у публічних блокчейнах, таких як Ethereum, Solana або Tron, що означає, що будь-хто з гаманцем та підключенням до інтернету може брати участь глобально, 24/7.

Ось як працює платформа DeFi кредитування на практиці:

1. Внесення активів для отримання відсотків – Кредитори постачають токени (наприклад, USDC, ETH) у пул ліквідності. Протокол автоматично розподіляє ці активи позичальникам і винагороджує кредиторів відсотками, зазвичай деномінованими в тому ж токені, який вони надали.

2. Позичання під заставу – Позичальники блокують криптозаставу вартістю більше, ніж сума, яку вони хочуть позичити (надзабезпечення). Наприклад, щоб позичити 1000 доларів у USDT, вам може знадобитися внести 1500 доларів вартістю ETH.

3. Динамічні процентні ставки – Ставки змінюються в режимі реального часу на основі попиту та пропозиції в пулі. Коли попит на позичання зростає, процентні ставки підвищуються, щоб залучити більше кредиторів.

4. Автоматичні ліквідації – Якщо вартість застави позичальника падає нижче встановленого порогу через волатильність ринку, протокол ліквідує частину її для захисту кредиторів.

Деякі передові протоколи 2025 року, як-от Pendle з токенізацією доходності або Maple з недозабезпеченими інституційними позиками, розширюють можливості за межі простої моделі кредитування/позичання, дозволяючи такі стратегії, як спекуляції на ставках фінансування або фінансування активів реального світу.

Чому протоколи DeFi кредитування важливі у 2025 році

У 2025 році протоколи DeFi кредитування - це більше, ніж просто криптозаощадження; вони розвинулися в основний стовп децентралізованої фінансової екосистеми, що сприяє мільярдам у ончейн позичанні, кредитуванні та стратегіях доходності. Станом на серпень 2025 року CoinGecko перераховує понад 160 токенів протоколів кредитування на своїй платформі з загальною ринковою капіталізацією понад 10,3 мільярдів доларів.

Для звичайних користувачів ці платформи пропонують глобальний доступ до кредитів без дозволів, без банківських рахунків, без перевірок кредитоспроможності, лише криптогаманець та підключення до інтернету. Для установ вони представляють ончейн альтернативи ринкам з фіксованим доходом, дозволяючи участь, сумісну з KYC, та високоефективні можливості доходності.

Важливість цих протоколів у 2025 році зводиться до чотирьох ключових тем:

• Диверсифікація – Ринки кредитування тепер охоплюють кілька блокчейнів, від Ethereum Layer-2 до Solana, TRON та BNB Chain. Це дає користувачам гнучкість у комісіях, швидкості та доступі до екосистеми.

• Інновації – Токенізація доходності, така як Pendle, модульні сховища кредитування, такі як Euler, та інституційні кредитні пули (Maple) переосмислюють те, що можливо в ончейн фінансах.

• Інституційний вхід – Платформи, такі як Maple та Pendle, інтегрують рамки відповідності, з'єднуючи традиційні фінанси та DeFi.

• Безпека - на першому місці – Топові імена підтримують строгі стандарти аудиту, програми винагород за виявлення багів та керівництво DAO для захисту користувачів у волатильних ринках.

Для новачків основною привабливістю є пасивний дохід (кредитування) та ефективність капіталу (позичання без продажу активів). Однак ризики, такі як помилки смартконтрактів, волатільність цін та неплатоспроможність протоколу, означають, що ретельний вибір платформи та управління ризиками є надважливими.

10 найкращих платформ DeFi кредитування

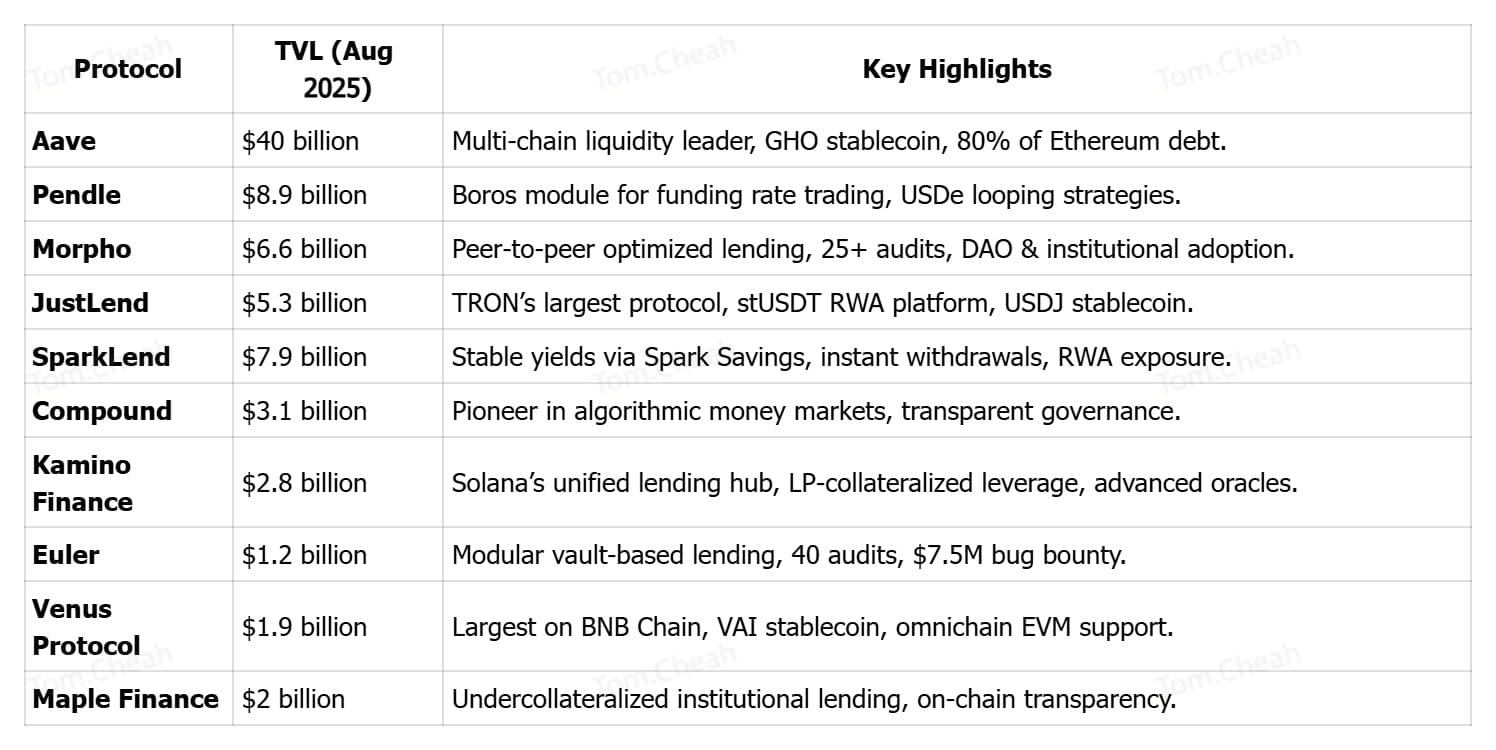

Протоколи DeFi кредитування у 2025 році вирізняються своїм швидким зростанням TVL та зростанням інституційного впровадження, з платформами, такими як Pendle, що перевищує 8,27 мільярдів доларів завдяки продуктам, таким як Boros, та розширенню, орієнтованому на підприємства. Вони вводять інноваційні моделі доходності, від токенізації фіксованих ставок Pendle до модульних сховищ Euler та недозабезпечених кредитних пулів Maple, пропонуючи різноманітні способи оптимізації капіталу.

Їхній багатомережевий охват, Aave на Ethereum L2s, Polygon та Avalanche; Morpho на Ethereum; JustLend на TRON; та Venus на BNB Chain, забезпечує доступність у базах користувачів та екосистемах. Нарешті, надійні практики безпеки, включно з кількома зовнішніми аудитами, активним керуванням та програмами винагород за виявлення багів, допомагають підтримувати довіру користувачів у волатильних ринках.

У 2025 році наступні платформи домінують у ландшафті DeFi кредитування, поєднуючи високу ліквідність, інноваційні структури доходності, міжмережеву доступність та сильну безпеку для обслуговування як роздрібних, так і інституційних ринків.

1. Aave (AAVE)

Aave, один із найбільш усталених протоколів DeFi, еволюціонував у багатомережеву силу ліквідності, що охоплює Ethereum, Polygon, Avalanche та інші EVM-сумісні мережі. Його загальна вартість заблокованих коштів (TVL) зросла з 8 мільярдів доларів на початку 2024 року до понад 40 мільярдів доларів до серпня 2025 року, захопивши приблизно 80% незадоволеного боргу Ethereum та сигналізуючи про зростання інституційного впровадження. Привабливість Aave полягає в доступі до капіталу без дозволів, 24/7, без перевірок кредитоспроможності, у поєднанні з прозорим виконанням смартконтрактів для умов кредитування та ставок.

Користувачі можуть постачати активи для отримання доходності, позичати під заставу, міняти токени та навіть мінтити GHO, надзабезпечений рідний стейблкоін Aave, зберігаючи при цьому повне зберігання своїх коштів. Підтримуваний кількома аудитами безпеки, надійним модулем безпеки та керуванням спільноти, Aave продовжує служити основою децентралізованого кредитування, з'єднуючи традиційні фінанси з ончейн економікою.

2. Pendle (PENDLE)

Pendle швидко розвинувся як найбільша у світі платформа торгівлі криптодоходністю, з його загальною вартістю заблокованих коштів (TVL), що стрімко зросла до рекордних 8,9 мільярдів доларів у серпні 2025 року після запуску його флагманського модуля Boros. Boros вводить Ончейн Одиниці Доходності (YUs), дозволяючи трейдерам йти в лонг або шорт по процентних ставках, таких як ставки фінансування Bitcoin та Ethereum, без утримання базових активів, дозволяючи хеджування, блокування фіксованої доходності та спекуляції доходності з плечем.

Протягом 48 годин після запуску Boros залучив 1,85 мільйона доларів депозитів BTC та ETH і підвищив активні адреси Pendle на Arbitrum до 1428, значно вище його щомісячного середнього. Стратегічні інтеграції, такі як з токеном kHYPE Hyperliquid з TVL 221 мільйон доларів та стейблкоіном USDe Ethena, додатково розширили екосистему Pendle, з USDe лише що становить 60% TVL протоколу через прибуткові стратегії "лупінгу". Ця суміш інноваційної токенізації доходності, композабельності між протоколами та зростання інституційної участі позиціонувала Pendle як ключовий драйвер структурованих ринків доходності в DeFi.

Дізнатися більше: Що таке Pendle Finance? Посібник для початківців з токенізації доходності V2 та торгової платформи Boros

3. Morpho (MORPHO)

Morpho - це відкрита інфраструктура кредитування, яка поєднує простоту депозитів у сховища з ефективністю оптимізованого peer-to-peer зіставлення, забезпечуючи кращі ставки як для кредиторів, так і для позичальників. З понад 10 мільярдами доларів у загальних депозитах та 3,4 мільярдами доларів в активних позиках, він став переваженим вибором як для інституційних, так і для роздрібних учасників, що шукають ефективність капіталу без жертвування безпекою.

Мінімалістський дизайн протоколу, у поєднанні з 25+ аудитами безпеки, формальною верифікацією та програмою винагород за виявлення багів 2,5 мільйонів доларів, зміцнює довіру користувачів, одночасно дозволяючи розробникам, DAO та бізнесу будувати індивідуальні випадки використання кредитування. Інтегруючись з основними гравцями DeFi, такими як Lido, Maker, Frax та Coinbase, Morpho продовжує розширювати свій охват та ліквідність по всій екосистемі.

4. JustLend DAO (JST)

JustLend, найбільший протокол кредитування в екосистемі TRON, зріс до TVL 5,37 мільярдів доларів станом на серпень 2025 року, пропонуючи швидке кредитування та позичання з низькими комісіями у 19 основних ринках. Користувачі можуть постачати активи для отримання доходності, позичати під заставу, стейкати TRX для подвійних винагород або орендувати Energy за ультранизькими цінами для зменшення комісій транзакцій.

Протокол також підтримує stUSDT, першу RWA платформу на TRON, та надзабезпечений стейблкоін USDJ. Керований JustLend DAO, він працює з програмою грантів, керованою спільнотою, спеціальним Risk DAO для швидкого захисту ринку та багаторівневими заходами безпеки, включно з аудитами, програмами винагород за виявлення багів та децентралізованими ціновими оракулами, що робить його ключовим драйвером зростання DeFi на не-Ethereum мережах.

Дізнатися більше: Топові DeFi проєкти для фармінгу доходності в мережі TRON

5. SparkLend (SPK)

SparkLend, частина екосистеми Sky та побудований на рамці, похідній від Aave, виник як лідер кредитування з TVL 7,9 мільярдів доларів, поєднуючи безпеку блакитних фішок з інноваційними стратегіями доходності. Це дозволяє користувачам позичати USDC та USDS за встановленими керівництвом ставками, не залежними від використання ліквідності, та постачати активи, такі як ETH, wstETH, rETH, cbBTC та токенізовані варіанти Bitcoin.

Через Spark Savings вкладники можуть заробляти до 4,75% APY на стейблкоїнах з миттєвими виведеннями без прослизання в USDC, USDS або DAI, що живиться розподілом капіталу в DeFi, CeFi та активи реального світу (RWAs). Підтримуваний багаторівневими аудитами, програмою винагород за виявлення багів 5 мільйонів доларів та глибокою ліквідністю з казначейства Sky, SparkLend пропонує як стабільність інституційного рівня, так і роздрібну гнучкість, інтегруючись безшовно у Ethereum, L2s та зростанний ринок токенізованих активів.

6. Compound (COMP)

Compound, один з найдовших та найбільш перевірених боями протоколів кредитування DeFi, утримує приблизно 3,15 мільярдів доларів у TVL і продовжує встановлювати стандарт для алгоритмічних грошових ринків та децентралізованого керування. Працюючи в Ethereum та кількох L2, Compound дозволяє користувачам постачати активи та заробляти доходність через cTokens або позичати під заставу з процентними ставками, динамічно встановленими ончейн алгоритмами.

Керування повністю керується спільнотою, з утримувачами токенів COMP, що голосують за оновлення, параметри ринку та лістинги активів, забезпечуючи, що протокол розвивається з потребами користувачів та ринку. Його архітектура з відкритим початковим кодом, прозорі моделі процентних ставок та послужний список аудитів безпеки допомогли Compound підтримувати глибоку ліквідність та репутацію надійності, роблячи його основним стовпом в екосистемі DeFi кредитування.

7. Kamino Finance (KMNO)

Kamino Finance, провідний кредитний хаб Solana, живить Kamino Lend (K-Lend), уніфікований ринок позичання peer-to-pool, розроблений для максимальної ефективності капіталу, композабельності та безпеки. На відміну від фрагментованих мульти-пульних дизайнів, єдиний ринок ліквідності K-Lend підтримує режим Elevation для позичання з вищим LTV у межах корельованих груп активів, приймає токенізовані концентровані позиції LP ліквідності (kTokens) як заставу та використовує складну полілінійну криву відсотків для плавніших коригувань ставок.

Він інтегрує автоматизовані контроли ризиків, такі як ліміти депозитів/позичань, часткові та динамічні ліквідації, механізми автоделевереджінгу та вдосконалений захист оракулів, використовуючи Pyth, Switchboard, TWAP та ціноутворення EWMA. Окрім кредитування, Kamino об'єднує функції DEX, сховища доходності та потоки кросколатералізації, дозволяючи складні стратегії з плечем у межах тієї ж екосистеми. Хоча його TVL відстає від гігантів Ethereum, щільність інновацій Kamino, від кредитних петель з LP-забезпеченням до симуляції ризиків у реальному часі, зробила його головною платформою для трейдерів на базі Solana та потужних користувачів DeFi.

Дізнатися більше: Топ-8 DeFi проєктів Solana, які варто стежити у 2025 році

8. Euler Finance (EUL)

Euler - це модульний "супер додаток" DeFi кредитування, побудований навколо архітектури, керованої сховищами, що дозволяє користувачам створювати, налаштовувати та керувати своїми власними кредитними ринками з деталізованими контролями ризиків. Через Euler Vault Kit (EVK) та Ethereum Vault Connector (EVC) користувачі можуть розгортати сховища для будь-якого активу, встановлювати параметри застави та навіть використовувати позиції сховищ як заставу в інших ринках, дозволяючи глибоко композабельні стратегії.

Його дизайн підтримує кредитування та позичання для широкого діапазону токенів, максимізуючи ефективність капіталу, одночасно надаючи будівельникам та трейдерам повний контроль над плечем, порогами ліквідації та моделями процентних ставок. Безпека є основним фокусом, з ~40 аудитами та програмою винагород за виявлення багів 7,5 мільйонів доларів, роблячи Euler одним з найбільш ретельно перевірених протоколів кредитування в DeFi.

9. Venus Protocol (XVS)

Venus Protocol - найбільша платформа DeFi кредитування на BNB Chain, що поєднує децентралізовані грошові ринки зі своїм рідним стейблкоїном, VAI. Користувачі можуть постачати або позичати широкий спектр активів BEP-20, таких як BTCB, ETH, BNB та USDT, заробляючи доходність або отримуючи доступ до ліквідності без продажу активів. З загальною вартістю заблокованих коштів (TVL) близько 4,2 мільярдів доларів, Venus виділяється своїм масштабом, моделями процентних ставок, керованими керівництвом, та посиленою системою винагород через Venus Prime.

Безпека посилюється понад 20 незалежними аудитами, резервним пулом для екстремальних подій та сильною програмою винагород за виявлення багів. Дизайн протоколу омнічейн, EVM-сумісний забезпечує швидкі транзакції з низькими витратами, роблячи його основним рішенням для кредитування та позичання для користувачів Binance Smart Chain.

10. Maple Finance (SYRUP)

Maple Finance - це платформа DeFi кредитування, що з'єднує інституційні кредитні ринки з ончейн інфраструктурою, спеціалізуючись на недозабезпечених кредитних структурах. З понад 3,2 мільярдами доларів в активах під управлінням станом на 2025 рік, Maple дозволяє установам отримувати доступ до індивідуальних фінансових рішень, одночасно дозволяючи фізичним особам та складним розподільникам заробляти конкурентні доходи через курировані продукти, такі як syrupUSDC та позики, забезпечені BTC або ETH.

Протокол вирізняється своїм управлінням ризиками інституційного рівня, повною ончейн прозорістю умов позики та застави, та глобальною рамкою підтримки клієнтів. Його швидке зростання TVL раніше у 2025 році підкреслює зростання попиту на DeFi-рідні, сумісні кредитні рішення, що поєднують ефективність блокчейну з традиційною фінансовою строгістю.

Чи безпечне DeFi кредитування?

DeFi кредитування пропонує прозорий доступ до позичання та кредитування без зберігання, але воно не без ризиків. Помилки смартконтрактів, маніпуляції оракулів та кризи ліквідності можуть спричинити втрати, навіть у перевірених протоколах. Провідні платформи, такі як Aave, Morpho та Euler, пом'якшують ці ризики кількома аудитами безпеки, програмами винагород за виявлення багів, надзабезпеченням та активним керуванням. Тим не менш, користувачі повинні диверсифікувати, відстежувати метрики здоров'я протоколу, такі як TVL та коефіцієнти застави, і лише кредитувати активи, які вони можуть дозволити собі заблокувати.

Заключні думки

DeFi кредитування не лише процвітає, але й розвивається швидкими темпами. Від домінуючих гравців, таких як Aave та Compound, до нових інноваторів, таких як Pendle та Maple Finance, 2025 рік закріплює децентралізоване кредитування як основний стовп сучасних фінансів. Сприятливе регулювання криптовалют на ключових ринках, зростання інституційного впровадження та підйом токенізації активів реального світу (RWA) додатково прискорюють зростання.

Попит підживлюється токенізованими казначейськими векселями, стабільними продуктами доходності та інтеграціями з сумісними ончейн кредитними ринками. Чи ви максимізуєте доходність, оптимізуєте заставу чи з'єднуєте традиційні та decentralized финанси, ці протоколи пропонують широкий спектр варіантів. Обирайте на основі вашого апетиту до ризику, переваг мережі та бажаних стратегій доходності, і як завжди, проводьте власне дослідження.