ASML Holding NV (ASML) увійшла в середину липня 2026 року після одного з найкращих кварталів в її історії. 15 липня компанія повідомила про загальний чистий обсяг продажів у другому кварталі в розмірі €9,3 млрд і чистий дохід €2,9 млрд, обидва показники перевищили прогнози, після чого підвищила повнорічний прогноз на 2026 рік з €36-40 млрд до €43-45 млрд. Акції ASML зросли приблизно на 2% до $1,815, що все ще менше 52-тижневого максимуму $1,999.96, але на понад 65% більше з початку року.

Підвищення прогнозів виявилося важливішим за перевищення очікувань. ASML увійшла в липень зі зниженням приблизно на 11% за місяць, оскільки ринок почав закладати піковий рівень капітальних витрат на ШІ, тягнучи Філадельфійський напівпровідниковий індекс на 16% нижче його рекорду червня. Підвищення прогнозів приблизно на €6 млрд у середній точці, поряд з планами додати 30% EUV та іммерсійних потужностей на 2027 рік, важко узгодити з циклом, який досягає піку.

Прогноз акцій ASML на 2026 рік тепер зосереджується на двох конкуруючих поглядах:

- Випадок структурного попиту: Бики очікують портфель замовлень на 2027 рік, який керівництво описує як майже завершений, розширення потужностей на 30% та активне підвищення цін на обладнання для підтримки прориву, з цільовими показниками аналітиків до $2,623.

- Випадок досягнення піку: Ведмеді бачать уповільнення капітальних витрат гіперскейлерів у сильно навантажену другу половину, з акціями понад 50 разів форвардних прибутків, що не залишає місця для промахів у поставках.

Цей посібник розглядає прогноз акцій ASML, сценарії цін на 2026 рік, ключові ризики та дослідження від Bernstein, BofA, JPMorgan, Wells Fargo, RBC та Jefferies, спираючись на прес-реліз від 15 липня та дзвінок інвесторів Q2, плюс як торгувати ф'ючерсами акцій ASML на BingX TradFi з заставою USDT.

Топ-5 речей для інвесторів ASML, які варто знати в липні 2026 року

- Продажі Q2 в €9,3 млрд та маржа 54,0% перевищили прогнози: Чистий дохід досягнув €2,9 млрд з базовим EPS €7,59, порівняно з консенсусом близько €2,62 млрд, в основному завдяки продажам управління встановленою базою, які перевищили план приблизно на €300 млн.

- Повнорічний прогноз було підвищено до €43-45 млрд: Третє збільшення 2026 року підняло діапазон з €36-40 млрд, з прогнозом валової маржі, що перейшов з 51%-53% до 54%-56%.

- Прогноз Q3 передбачає стрибкоподібну зміну: Керівництво дало прогноз чистих продажів Q3 в €11,0-12,0 млрд при валовій маржі 55%-57%, значно вище щойно поставлених €9,3 млрд.

- Потужності розширюються на 30%, а 2027 рік майже розпроданий: ASML планує додати 30% до потужностей як low-NA EUV близько 65 одиниць, так і DUV іммерсії близько 130 одиниць на 2027 рік, з ще одними 30% під дослідженням на 2028 рік. Фуке сказав, що компанія близька до отримання всіх необхідних замовлень на 2027 рік.

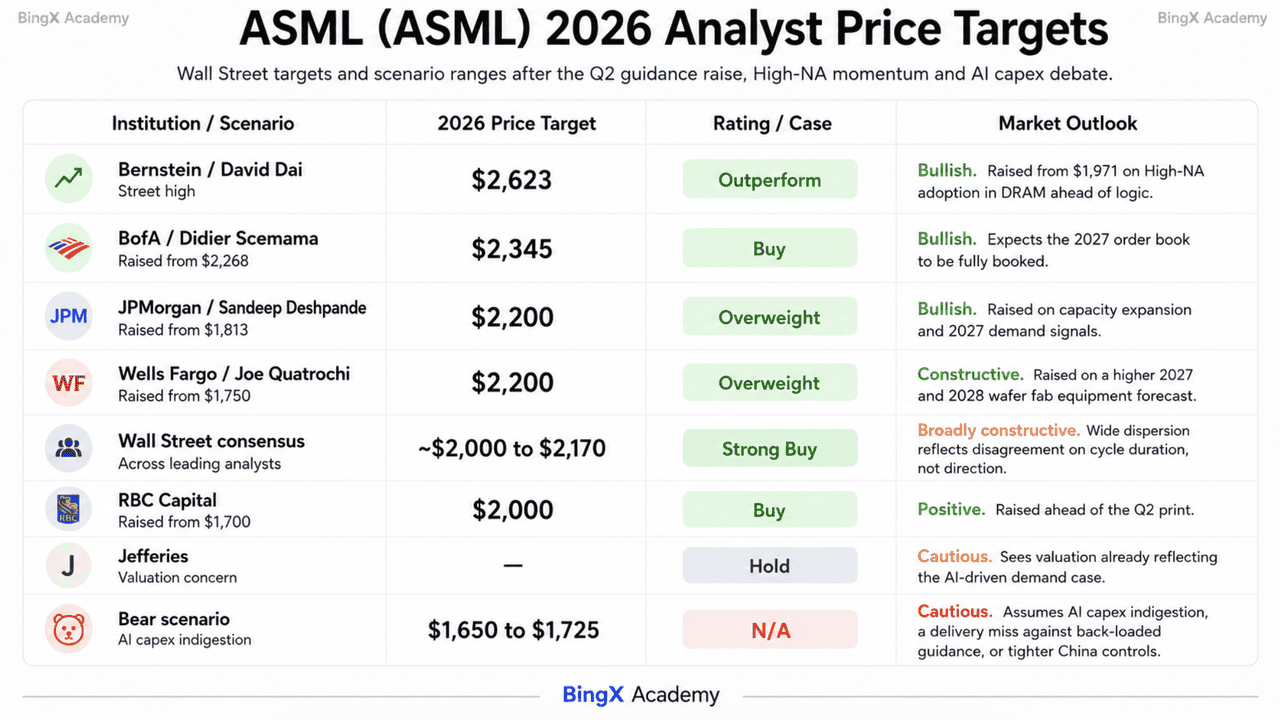

- Цілі аналітиків коливаються від $1,650 до $2,623: Девід Дай з Bernstein підвищив до $2,623, BofA на $2,345, JPMorgan та Wells Fargo на $2,200, а RBC підняв до $2,000, порівняно з широким консенсусом, що групується близько $2,000-2,170.

Що таке ASML Holding NV (ASML)?

ASML Holding NV - це нідерландська багатонаціональна компанія зі штаб-квартирою у Велдховені та провідний світовий постачальник систем фотолітографії з понад 44,500 співробітників. Це єдина компанія, здатна виробляти літографічні машини Extreme Ultraviolet (EUV), інструменти, необхідні для друку візерунків всередині найсучасніших чіпів ШІ, високопродуктивних обчислень та пам'яті. Ця позиція дає ASML фактичну монопольну економіку в основі ланцюга постачання напівпровідників.

Бізнес має два двигуни доходів. Системні продажі охоплюють інструменти EUV, High-NA EUV та DUV іммерсії, з 86 новими літографічними системами, проданими лише в Q2. Управління встановленою базою, що охоплює чисті послуги та продажі польових опцій, принесло €2,8 млрд у кварталі та зросло на 28,1% у першій половині до €5,2 млрд, це рекурентний високомаржинальний потік, який масштабується з кожною коли-небудь відправленою машиною. Клієнти включають TSMC, Intel та Samsung. Intel Foundry підтвердила в липні, що використовує High-NA EUV на своєму процесі 18A, першому високооб'ємному логічному продукті, що досягнув цієї віхи. Повернення капіталу проходить через зворотний викуп €12 млрд 2026-2028 років, з приблизно €1,1 млрд викупленими в Q2, поряд з проміжними дивідендами 2026 року €1,88 на акцію, що виплачуються 5 серпня.

Прибутки ASML (ASML) Q2 2026: Що спричинило перевищення та підвищення прогнозів

- Управління встановленою базою принесло позитивний сюрприз. Продажі послуг та польових опцій досягли €2,8 млрд, приблизно на €300 млн вище очікувань, і були найбільшою причиною очищення продажів та маржі від прогнозів.

- Об'єм систем різко збільшився. ASML продала 86 нових літографічних систем в Q2 проти 67 в Q1, з загальними чистими продажами, що зросли з €8,767 млн до €9,326 млн послідовно.

- Валова маржа розширилася, незважаючи на консервативний прогноз. Керівництво прогнозувало 51%-52% на квартал і досягло 54,0%, вище 53,7%, показаних у Q2 2025 року.

- Залучення замовлень залишалося надзвичайно сильним протягом першої половини. Фуке описав зобов'язання клієнтів по всьому продуктовому портфоліо і сказав, що видимість довгострокового попиту збільшилася, хоча ASML більше не розкриває квартальні бронювання.

- Ціноутворююча сила тепер є явним важелем. CFO Роджер Дассен сказав, що поточне середовище забезпечує сприятливу можливість для підвищення цін на обладнання і що обговорення з клієнтами тривають, з масштабом та часом, ще не оголошеними.

Фінансовий та консенсус-профіль ASML Holding Q2 2026: доходи, EPS та маржі

Звіт Q2 ASML показав компанію, що перевершує власні прогнози, підвищуючи планку суттєво для решти року. Діапазон €43-45 млрд на повний рік передбачає сильно навантажену другу половину, що покладає тягар на терміни поставок Q3 та Q4, а не на попит.

|

Фінансовий показник |

Прогноз / Консенсус |

Звітний / Фактичний |

Сюрприз |

|

Загальні чисті продажі Q2 2026 |

€8,4-9,0 млрд прогнозовано |

€9,33 млрд |

Вище прогнозу; зріст з €8,77 млрд в Q1 |

|

Валова маржа Q2 2026 |

51%-52% прогнозовано |

54,00% |

Значно вище прогнозу; зріст з 53,7% рік тому |

|

Чистий дохід Q2 2026 |

~€2,62 млрд консенсус |

€2,92 млрд |

Перевищення; базовий EPS €7,59 |

|

Управління встановленою базою Q2 2026 |

~€2,5 млрд очікувалося |

€2,76 млрд |

~€300 млн вище плану; основне джерело позитивного сюрпризу |

|

Нові системи продано Q2 2026 |

— |

86 одиниць |

Зріст з 67 одиниць в Q1 |

|

Загальні чисті продажі H1 2026 |

— |

€18,09 млрд |

Зріст на 17,2% рік до року |

|

Прогноз продажів Q3 2026 |

— |

€11,0-12,0 млрд |

Передбачає різке послідовне зростання |

|

Прогноз продажів FY2026 |

€36-40 млрд раніше |

€43-45 млрд |

Третє підвищення року; приблизно на €6 млрд вище в середній точці |

|

Прогноз валової маржі FY2026 |

51%-53% раніше |

54%-56% |

Підвищено разом з доходами |

Для контексту, Q1 2026 принесла €8,77 млрд чистих продажів при валовій маржі 53,0% з чистим доходом €2,76 млрд, що само по собі спричинило підвищення до €36-40 млрд. Повнорічний дохід 2025 року становив €32,67 млрд, зріст на 15,6%, з прибутками €9,61 млрд. Китай тепер становить приблизно 20% загальних чистих продажів, хоча Дассен зазначив, що цей відсоток застосовується до вищої доходної бази, ніж очікувалося раніше в році, з додатковим попитом переважно внутрішньої логіки.

Інвестиційний прогноз ASML (ASML) на 2026 рік: бичачий сценарій $2,345 проти ведмежого $1,650

Прогноз ASML на решту 2026 року залежить від одного центрального питання: чи має цикл капітальних витрат ШІ за його останнім збільшенням прогнозів ще роки роботи, чи починає досягати піку.

Бичачий сценарій: ASML пробиває $2,000 і рухається до $2,345

Бичачий сценарій ґрунтується на видимості замовлень. ASML підвищила повнорічний прогноз доходів приблизно на €6 млрд у середній точці та збільшила прогноз маржі одночасно. Керівництво також заявило, що компанія близька до забезпечення замовлень, необхідних на 2027 рік, навіть коли планує розширити потужність EUV на 30%, з великою кількістю замовлень EUV на 2028 рік вже отриманих.

Цей сценарій вимагає прибуття доходу Q3 в €11,0-12,0 млрд за графіком. BofA підняла ціль до $2,345, JPMorgan та Wells Fargo перейшли до $2,200, а Bernstein досяг $2,623 на очікуваннях, що впровадження High-NA розшириться в DRAM. Використання Intel Foundry High-NA на 18A та зворотний викуп ASML €12 млрд додають подальшу підтримку. Прорив вище максимуму $1,999.96 зміцнить шлях до діапазону консенсусу $2,170 і вище.

Базовий сценарій: ASML консолідується між $1,725 і $2,000

У базовому сценарії ASML виконує свої підвищені прогнози без ще одного серйозного розширення оцінки. Q3 потрапляє в діапазон €11,0-12,0 млрд, повнорічний дохід завершується біля середини діапазону €43-45 млрд, і акції переварюють приріст понад 65% з початку року.

Зростання управління встановленою базою на 28% у першій половині забезпечує підлогу рекурентного доходу, тоді як зворотний викуп підтримує попит на акції. З підтримкою близько $1,725 і опором навколо $1,840 та $1,999.96, стабільне виконання могло б утримати ASML у високих $1,700s до трохи нижче $2,000, оскільки аналітики підвищують свої прогнози на 2027 та 2028 роки.

Ведмежий сценарій: ASML падає до $1,650

Ведмежий сценарій вимагає, щоб клієнти сповільнили витрати на потужності, а не ASML втратила свою технологічну перевагу. Занепокоєння щодо піку капітальних витрат ШІ вже підштовхнули акції вниз на 11% на початку липня, а нижня частина діапазону цілей Волл-стріт знаходиться близько $1,650.

Скорочення планів розширення пам'яті або логіки було б найяснішим тригером. ASML торгується понад 50 разів форвардних скоригованих прибутків і близько 16 разів продажів, залишаючи обмежене місце для промаху в поставках. Китай все ще становить близько 20% продажів, і жорсткіші експортні обмеження на іммерсійні DUV системи могли б тиснути на прибутковий потік доходів. Якщо ШІ гіперскейлери переключаться від розбудови інфраструктури до використання, оскільки ASML розширює потужності, акції могли б повторно протестувати $1,725 перед рухом до $1,650.

Прогнози цін на акції ASML на 2026 рік від аналітиків Волл-стріт

Волл-стріт майже одностайна в напрямку і широко розосереджена за масштабом. Усі аналітики, що покривають ASML, мають Buy або Strong Buy за винятком невеликої кількості Hold, а діапазон цілей охоплює приблизно $1,000 від низьких до високих.

|

Установа |

Цільова ціна 2026 |

Рейтинг |

Прогноз ринку |

|

Bernstein / Девід Дай |

$2,623 |

Outperform |

Максимум на стріт. Підняв з $1,971 на впровадження High-NA в DRAM перед логікою. |

|

BofA / Дід'є Щемама |

$2,345 |

Buy |

Бичачий. Підняв з $2,268, очікуючи, що портфель замовлень на 2027 рік буде повністю заброньований. |

|

JPMorgan / Сандіп Дешпанде |

$2,200 |

Overweight |

Бичачий. Підняв з $1,813 на розширення потужностей і сигнали попиту 2027. |

|

Wells Fargo / Джо Куатрочі |

$2,200 |

Overweight |

Конструктивний. Підняв з $1,750 на вищий прогноз обладнання wafer fab на 2027 та 2028 роки. |

|

Консенсус Волл-стріт |

~$2,000-2,170 |

Strong Buy |

Широко конструктивний. Широка дисперсія відображає незгоду щодо тривалості циклу, а не напрямку. |

|

RBC Capital |

$2,000 |

Buy |

Позитивний. Підняв з $1,700 перед звітом Q2. |

|

Jefferies |

— |

Hold |

Обережний. Бачить, що оцінка вже відображає випадок попиту, керований ШІ. |

|

Ведмежий сценарій |

$1,650-1,725 |

N/A |

Обережний. Припускає нетравлення капітальних витрат ШІ, промах поставок проти навантажених прогнозів, або жорсткіші китайські контролі. |

Як торгувати акціями ASML Holding NV (ASML) на BingX

Навігуйте волатильністю циклу прибутків ASML, використовуючи BingX TradFi та BingX AI інструменти. Використовуючи прогностичну аналітику, керовану ШІ, ви можете краще передбачити зміни ринкових настроїв та ціновою дією навколо квартальних релізів.

Крок 1: Доступ до BingX TradFi. Зареєструйтеся та перейдіть до спеціалізованої секції TradFi на головній панелі біржі BingX.

Крок 2: Виберіть ASML Holding NV (ASML). Знайдіть та виберіть безстрокові ф'ючерси ASML-USDT.

Крок 3: Виберіть свій напрямок. Виберіть Відкрити довгу, якщо очікуєте, що поставка Q3 відслідковуватиме підвищені прогнози, портфель замовлень 2027 року заповниться, як зазначало керівництво, а підвищення цін на обладнання далі підніме маржі. Виберіть Відкрити коротку, якщо очікуєте уповільнення капітальних витрат гіперскейлерів, ковзання навантажених цілей другої половини на терміни поставок, або посилення експортних контролів навколо 20% китайської бази.

Крок 4: Виберіть кредитне плече та режим маржі. Виберіть Ізольовану або Крос-маржу на основі вашої толерантності до ризиків. Оскільки опціонні ринки оцінили рух на 8,36% навколо звіту Q2, більш ніж вдвічі від чотириквартального середнього ASML, важливе консервативне кредитне плече та чітке визначення розміру позиції.

Крок 5: Виконайте суворі протоколи ризиків. Встановіть рівні Тейк-профіт та Стоп-лос (TP/SL) до або відразу після входу в торгівлю. ASML може швидко реагувати на квартальні прибутки, коментарі капітальних витрат гіперскейлерів, заголовки голландських та американських експортних контролів, віхи кваліфікації High-NA у TSMC та Intel, і новини ціноутворення пам'яті.

Топ-5 ризиків, за якими варто стежити інвесторам ASML у 2026 році

Для навігації другої половини 2026 року інвестори повинні зважити монопольну економіку ASML та підвищені прогнози проти цих п'яти структурних та макро викликів.

- Нетравлення капітальних витрат ШІ є домінуючим страхом сектору: Дебати про досягнення піку потягнули Філадельфійський напівпровідниковий індекс на 16% нижче його рекорду червня та ASML вниз на 11% на початку липня. Якщо гіперскейлери повернуться від розбудови до використання, залучення замовлень, метрика, до якої акції найбільш чутливі, повернеться першою.

- Прогнози другої половини сильно навантажені: Досягнення €43-45 млрд вимагає приблизно €25 млрд поставок у Q3 та Q4 після €18,09 млрд у першій половині. Терміни відправлення та продуктовий мікс, а не попит, стають фактором коливання.

- Оцінка не залишає місця для помилок: ASML торгується понад 50 разів форвардних скоригованих прибутків і приблизно 16 разів продажів. Одиночний промах поставок або клієнт, що обрізає плани потужностей, міг би викликати різке зниження рейтингу незалежно від портфеля замовлень.

- Китай близько 20% продажів з невирішеною політикою: Керівництво прогнозувало Китай приблизно до 20% загальних чистих продажів, вниз з більш ніж 30% раніше. Подальші союзницькі обмеження на іммерсійні DUV інструменти видалили б високомаржинальний дохід, який західний попит може не замінити негайно.

- Розширення потужностей - це ставка на продовження циклу: Додавання 30% EUV та іммерсійних потужностей на 2027 рік з ще одними 30% під дослідженням на 2028 рік зобов'язує капітал роки попереду доходу. Якщо попит охолоне в середині будівництва, операційний важіль, який керував битом маржі цього кварталу, розвернеться.

Заключні думки: Чи варто інвестувати в ASML у 2026 році?

ASML після звіту 15 липня - це історія монополії, яка щойно сказала ринку, що цикл більший, ніж вона думала. Квартал €9,3 млрд вище прогнозів, маржа 54,0% вище прогнозів, повнорічне підвищення до €43-45 млрд, розширення потужностей на 30% та портфель замовлень 2027 року майже завершений не суперечать. Те, що суперечить, це те, що інвестор повинен платити за бізнес, чия заробна здатність так залежить від хвилі капітальних витрат, яку вона не контролює.

Бичачий сценарій полягає в тому, що ASML є платним пунктом на всій розбудові ШІ, розпроданий до 2027 року, з ціноутворюючою силою, яку її CFO тепер відкрито обговорює, та зворотним викупом €12 млрд внизу. Ведмежий сценарій, якого дотримується меншість стріт, поки більшість підняла цілі, полягає в тому, що понад 50 разів форвардних прибутків акції вже відображають кілька років цієї тези, і що перший знак стримування гіперскейлера вдарив би портфель замовлень перед тим, як вдарити дохід. Інвестори, які вірять, що цикл інфраструктури ШІ має роки попереду, можуть знайти ASML найякіснішим вираженням цього погляду. Більш консервативні трейдери могли б почекати Q3, щоб конвертувати навантажені прогнози перед додаванням, використовуючи підтримку $1,725 та максимум $1,999.96 як рівні, що визначають діапазон.

Нагадування про ризик: Торгівля та інвестиції в акції, такі як ASML, включають високий ризик втрати капіталу. ASML підлягає суворим експортним контролям, геополітичному тертю між США та Китаєм, та оцінці, що підсилює будь-яке розчарування. Проведіть незалежне дослідження перед розподілом капіталу.

Пов'язані читання

- Прогноз ціни акцій Nvidia (NVDA) на 2026 рік: чи зможуть Blackwell та Vera Rubin повернути NVDA до $300?

- Прогноз акцій Palantir (PLTR) на 2026 рік: чи зможе керований ШІ суперцикл підприємств привести PLTR до $235+?

- Прогноз ціни акцій Oracle (ORCL) на 2026 рік: чи зможе хмарна інфраструктура ШІ повернути ORCL до його максимумів?

- Прогноз акцій Alphabet (GOOGL) 2026: чи зможуть Gemini та Google Cloud AI привести GOOGL перехресне $420?

- Прогноз акцій Broadcom (AVGO) на 2026 рік: король інфраструктури ШІ або жертва маржі?

- Прогноз ціни IBM (IBM) 2026: чи зможе IBM відновитися після 25% падіння після промаху доходів Q2?