Наприкінці червня 2026 року Dell Technologies (DELL) опинилася на захоплюючому ринковому роздоріжжі між гіпер-прискореним корпоративним центром обробки даних попитом та агресивними ліквідаціями керівництва. Після історичної 32,7% вертикального прориву в кінці травня 2026 року, технологічний титан з Техасу наразі торгується близько $427.78, демонструючи неймовірний ріст на 234.7% з початку року.

Хоча акція в попередні роки класифікувалася як стабільний виробник персональних комп'ютерів та застарілого обладнання з однозначним зростанням, послідовні операційні досягнення повністю трансформували її модель оцінки. Інвестори агресивно оцінюють виняткову силу звіту про прибутки за перший квартал 2027 фіскального року та підвищені очікування річного доходу в $167 мільярдів проти інтенсивної хвилі продажів інсайдерів на відкритому ринку, що перевищила $1,7 мільярда лише за останні три місяці.

Оскільки глобальна обчислювальна екосистема переходить до суверенних приватних центрів обробки даних та складних робочих навантажень генеративного ШІ, абсолютна необхідність масивної інтеграції GPU-систем перетворила Dell на основне апаратне вузьке місце. Однак стійка послідовність фіксації прибутку від вищого керівництва та ключових інституційних зацікавлених сторін створила унікальний структурний тиск.

Цей посібник розбирає прогноз акцій Dell Technologies та прогноз ціни на решту 2026 року, використовуючи дані від Morgan Stanley, Bank of America, Goldman Sachs, моделей оцінки GuruFocus та офіційних регулятивних документів.

Ви також дізнаєтесь, як торгувати ф'ючерсами акцій Dell Technologies (DELL) на BingX TradFi з USDT заставою.

Топ-5 речей, які трейдерам Dell (DELL) потрібно знати у 2026 році

Оскільки Dell навігує у високоризикованому середовищі масштабування розподілу обладнання та мінливих корпоративних IT-бюджетів, трейдери повинні уважно стежити за цими п'ятьма факторами, що рухають ринок:

- Вибух доходів від ШІ-серверів на 757%: У своєму останньому звіті про прибутки за Q1 2027 фіскального року, інфраструктурний підрозділ Dell продемонстрував астрономічне зростання доходів на 757% рік до року у спеціалізованих ШІ-серверах, масштабувавшись безпосередньо до $16,1 мільярда за квартал.

- Хвиля інсайдерських продажів на $1,7 мільярда: За останні три місяці корпоративні інсайдери Dell не здійснили жодних покупок на відкритому ринку, одночасно ліквідувавши в сукупності $1,726.4 мільйона ($1,72 мільярда) акцій, що викликає помітні застереження щодо короткострокових локальних пікових цін.

- Підвищені керівні принципи по ШІ на $60 мільярдів річних: Керуючись широким апаратним конвеєром, COO Джефф Кларк офіційно підвищив цілі доходів Dell від ШІ-серверів на 2027 фіскальний рік до $60 мільярдів, підкресливши, що загальний корпоративний дохід може зрости на 50% цього року до $167 мільярдів.

- Заблокований постачанням бэклог, що простягається до 2028 року: Керівництво підтвердило, що видимість корпоративних замовлень тепер простягається до кінця 2026 року та в 2028 рік. Короткостроковий дохід більше не обмежується попитом клієнтів, а суворо компонентним постачанням та розподілом GPU Nvidia.

- Захисний рів оновлення генеративних ШІ ПК: Поза центром обробки даних, Група клієнтських рішень Dell капіталізує на агресивному комерційному циклі оновлень. Прогнозується, що ШІ-орієнтовані ПК складуть 55% від загального глобального ринку ПК до кінця 2026 року.

Що таке Dell Technologies (DELL)?

Dell Technologies Inc. (NYSE: DELL) є провідним глобальним постачальником цифрової інфраструктури від кінця до кінця, корпоративного обладнання та споживчих технологічних рішень. Заснована Майклом Деллом, компанія успішно перейшла від своїх застарілих коренів як домінантного постачальника персональних комп'ютерів до світового лідера системної інтеграції для високопродуктивних масштабованих архітектур.

Станом на середину 2026 року Dell представляє критичний операційний міст між передовими виробниками напівпровідників та реальними корпоративними центрами обробки даних. Замість розробки спеціальних кремнієвих чипів, структурна перевага Dell полягає в преміальному системному інжинірингу. Компанія інтегрує складні кластери графічних процесорів (GPU), такі як архітектури Nvidia H200 та Blackwell, у надійні серверні системи PowerEdge, обладнані спеціальним рідким охолодженням, шарами зберігання та власними корпоративними програмними контрактами.

Продуктивність Dell на початку 2026 року: Переоцінка ШІ-серверів

Річна продуктивність акцій DELL станом на червень 2026 року | Джерело: Yahoo Finance

Компанія почала середину 2026 року з оприлюднення вражаючих фінансових результатів, що шокували столи Уолл-стріт. Загальний квартальний дохід злетів майже на 88% рік до року, досягнувши $43,84 мільярда, повністю розгромивши консенсусні очікування $35,77 мільярда. Підтримані вибуховим операційним левериджем, скоригований прибуток на акцію за не-GAAP (EPS) склав $4,86, впевнено перевершивши оцінку аналітиків $2,94.

Це фінансове прискорення очолювала Група інфраструктурних рішень Dell (ISG), яка зафіксувала рекордний дохід, оскільки традиційні сервери та платформи зовнішнього зберігання також зросли на 92% до $8,5 мільярда поряд з основною лінією ШІ. Незважаючи на занепокоєння, що інтеграція серверів з низькою маржею підірве корпоративну прибутковість, стратегія Dell з приєднання, що об'єднує високомаржинальні власні мережі зберігання, такі як нові платформи PowerStore Elite, успішно підняла операційні маржі ISG до 10,5%. Одночасно компанія генерувала величезний вільний грошовий потік, повернувши понад $1,5 мільярда безпосередньо акціонерам у формі агресивного викупу акцій та оголошеного квартального дивіденду $0,63.

Торгова стратегія Dell на 2026 рік: Як навігувати у волатильності акцій DELL

Успішне навігування у мега-кап технологічній акції, що проходить фундаментальну переоцінку, вимагає від трейдерів балансувати чіткі сигнали моментуму проти макроекономічних протилежних вітрів та відстаючих структурних оцінок.

1. Стежити за технічною зоною заповнення гепу $385 - $400

Після прориву прибутків пізньою весною технічні аналітики стежать за вікном $385 до $400 як життєво важливим історичним дном попиту. На короткостроковій основі акція залишається технічно перекупленою, торгуючись вище своєї 50-денної простої ковзної середньої ($286,25) та 200-денної простої ковзної середньої ($174,87). Поки DELL поважає проміжну підтримку Фібоначчі $410 на денних закриттях, безпосередній структурний шлях залишається рішуче бичачим.

2. Оцінювати відстаючі мультиплікатори проти прогнозної певності доходів

Торгуючись за відстаючим коефіцієнтом P/E приблизно 34x, DELL виглядає поверхнево дорого відносно його історичного 5-річного медіанного P/E 17,8x. Однак макротрейдери присвоюють преміальний мультиплікатор через структурну видимість бэклогу. Оскільки доставки ШІ-серверів Dell заброньовані до кінця 2026 року, циклічні ризики попиту на обладнання значно нижчі на наступні 12-18 місяців.

3. Моніторити перешкоди вартості компонентів та валові маржі

Хоча попит захищений, валові маржі, що наразі становлять 23,8%, мають постійно відстежуватися. Зростаючі витрати на пам'ять (DRAM та високопропускна пам'ять компоненти) загрожують стиснути маржі системної інтеграції. Трейдери повинні перевіряти, чи може Dell чисто передавати ці зростаючі витрати на постачання корпоративним покупцям у майбутніх квартальних оглядах.

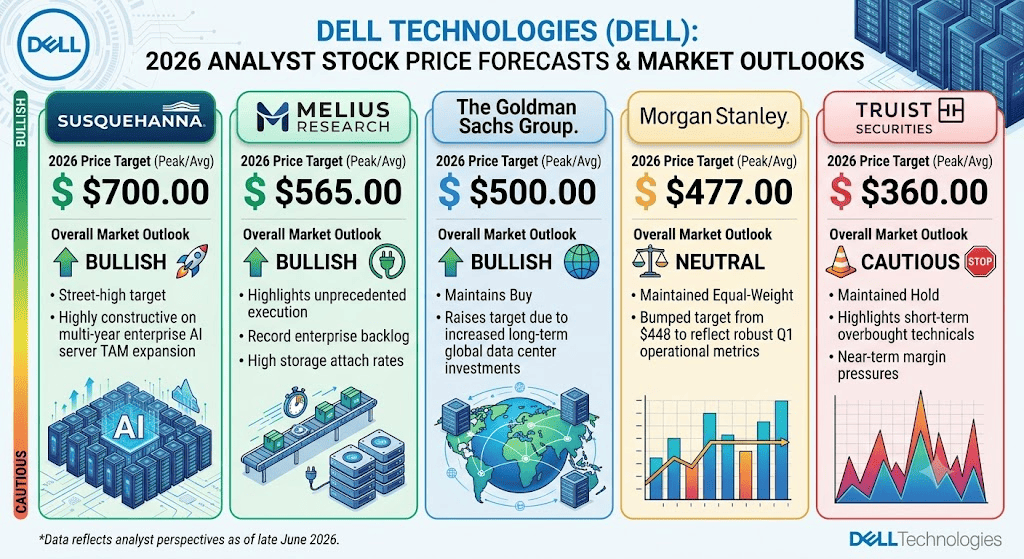

Прогноз акцій Dell на 2026 рік: $700 пік Стріт-Хай проти $213 пастки дна

Прогнози акцій Dell на 2026 рік від аналітиків Уолл-стріт

Оцінка перспективної траєкторії Dell вимагає погляду за короткострокову роздрібну ажіотаж та картографування реалістичних бичачих, базових та ведмежих сценаріїв.

Бичачий кейс Dell: $700+ монополія гіпермасштабної інтеграції

Бичача теза ґрунтується на бездоганній конвертації бэклогу та структурному розширенні маржі. Підтримана агресивними найвищими вуличними цілями від фірм на кшталт $700 від Susquehanna, цей шлях припускає, що Dell забезпечує безперешкодні розподіли GPU від Nvidia, масштабуючи свої високомаржинальні моделі інфраструктури на основі підписки APEX. У цьому сценарії тренди агентного ШІ запустять масивний паралельний цикл оновлення для стандартних корпоративних процесорів та пристроїв краю. Якщо Dell легко перевершить своє фіскальне керівництво доходів та приведе операційні маржі до 12%, акція ймовірно пройде ще одне велике багатоденне розширення, просунувшись за $500 до максимальної вуличної цілі.

Базовий кейс для акцій DELL: $440 – $500 плато консолідації

Базовий кейс передбачає стабільну фазу консолідації, де ринок співставляє величезну генерацію доходів Dell з її важким інсайдерським ліквідаційним тиском. Під цією системою координат річний дохід чисто досягає прогнозованого коридору $165-169 мільярдів, а доходи від ШІ-серверів досягають обіцяної позначки $60 мільярдів. Однак акція стикається зі структурним обмеженням оцінки через стійку інституційну фіксацію прибутку та конкурентні перехресні вітри від фірм-суперників на кшталт Super Micro та HPE. Це сприяє високоліквідному діапазонному патерну, що досягає середніх цільових цін аналітиків біля $490.

Ведмежий кейс DELL: $213 пастка стиснення ланцюга постачання та маржі

Ведмежий прогноз фокусується на товаризації обладнання та макроскорочення. Якщо витрати на компоненти пам'яті різко зростуть або якщо гіпермасштабні клієнти вирішать будувати власні стійки центру обробки даних замість використання Dell як системного інтегратора, валові маржі отримають прямий удар. Цей ризик посилюється, якщо охолоджувальна макроекономіка спонукає IT-відділи Fortune 500 заморозити бюджети капітальних витрат. Рішучий пробій нижче підтримки заповнення гепу $385 анулює структурний висхідний тренд, піддаючи DELL глибокій корекції середнього відновлення до його більш обережних історичних ліній підтримки біля $213.

Прогнози цін Dell Technologies (DELL) на 2026 рік від аналітиків Уолл-стріт

Таблиця нижче деталізує середньорічні коригування аналітиків 2026 року після недавнього фінансового переціни Dell:

|

Інституція |

Цільова ціна на 2026 рік (пік/сер.) |

Загальний ринковий прогноз |

|

Susquehanna |

$700.00 |

Бичачий: найвища вулична ціль; дуже конструктивний щодо багаторічного розширення TAM корпоративних ШІ-серверів. |

|

Melius Research |

$565.00 |

Бичачий: підкреслює безпрецедентне виконання, рекордний корпоративний бэклог та високі коефіцієнти приєднання зберігання. |

|

The Goldman Sachs Group |

$500.00 |

Бичачий: підтримує купівлю; підвищує ціль через збільшені довгострокові глобальні інвестиції в центри обробки даних. |

|

Morgan Stanley |

$477.00 |

Нейтральний: підтримав рівну вагу; піднів ціль з $448, щоб відобразити міцні операційні показники Q1. |

|

Truist Securities |

$360.00 |

Обережний: підтримав утримання; підкреслює короткострокові перекуплені технічні показники та близькотермінові маржинальні тиски. |

Як торгувати ф'ючерсами акцій Dell Technologies (DELL) на BingX TradFi

Безстроковий контракт DELL/USDT на ф'ючерсному ринку BingX

Оскільки Dell Technologies виконує цей високооб'ємний публічний ринковий прорив, тактичні трейдери можуть чисто капіталізувати на її ціновій дії через екосистему BingX.

- Доступ до BingX TradFi: Перейдіть до спеціалізованої секції TradFi, розташованої на основній платформі обміну BingX.

- Виберіть Dell Technologies (DELL): Введіть та знайдіть спеціалізоване вікно безстрокового ф'ючерсного контракту DELL-USDT.

- Виберіть свій напрямок: Виберіть відкрити довгу, якщо ви вірите, що ціль $60 мільярдів ШІ-серверів та оновлення ШІ-ПК приведуть актив за його консенсусні цілі $490. Виберіть відкрити коротку, щоб капіталізувати на важких корпоративних інсайдерських продажах та стисненні компонентних маржей.

- Виберіть кредитне плече та режим маржі: Встановіть свої цільові параметри крос або ізольованої маржі поряд з розрахованими рівнями кредитного плеча для ефективного керування капіталом.

- Впровадити суворі протоколи ризику: Розгорніть розширені ордери тейк-профіт та стоп-лос (TP/SL) BingX, щоб захистити вашу доступну торгову маржу від раптових багатовідсоткових внутрішньоденних коливань.

Топ-5 ризиків для розгляду перед інвестуванням в акції DELL

Перед входом у позицію в Dell, учасники ринку повинні врахувати ці основні структурні ризики:

- Масивна фіксація прибутку керівництвом: Ліквідація понад $1,7 мільярда акцій інсайдерами протягом 90-денного вікна свідчить про те, що керівництво розглядає акцію як повністю оцінену на поточних локальних рівнях.

- Серйозні залежності від розподілу GPU: Терміни доставки Dell повністю прив'язані до зовнішніх виробників чипів. Будь-яка затримка виробництва або вузьке місце в Nvidia миттєво вдаряє по генерації доходів Dell.

- Стиснення маржі обладнання: Збирання та інтеграція систем має структурно нижчі валові маржі ніж програмне забезпечення або чисте проектування чипів, роблячи Dell вразливою до волатильності цін на сирові компоненти.

- Інтенсивна конкуренція корпоративних OEM: Dell стикається з агресивною, гіпер-фокусованою конкуренцією у розгортанні масштабованих серверів від суперників на кшталт Super Micro Computer (SMCI) та Hewlett Packard Enterprise (HPE).

- Макроекономічні капітальні цикли: Раптовий економічний спад або підвищена процентна ставка може змусити корпоративні IT-відділи відкласти необов'язкові оновлення серверної інфраструктури.

Заключні думки: Чи є акції Dell Technologies (DELL) покупкою у 2026 році?

Станом на червень 2026 року Dell Technologies стоїть як одна з найдомінантніших та фундаментально міцних структурних гравців глобального будівництва інфраструктури штучного інтелекту. Здатність компанії стимулювати багатомільярдні розширення доходів, забезпечуючи видимий бэклог, що простягається до 2028 року, доводить, що вона є істотним двигуном сучасних корпоративних хмарних обчислень.

Однак торгівля активом, що зріс понад 230% з початку року, одночасно переживаючи великі корпоративні інсайдерські розподіли, вимагає суворої портфельної дисципліни. Для короткострокових моментум-трейдерів акція пропонує неперевершене середовище для високоліквідного захоплення волатильності через ф'ючерси BingX. Довгострокові учасники ринку можуть знайти це дуже ефективним - чекати ключових технічних відкатів до структурних зон заповнення гепів, забезпечуючи, що локалізовані цикли фіксації прибутку повністю поглинуті перед розгортанням довгострокового інвестиційного капіталу.

Нагадування про ризик: Торгівля мега-кап технологічними акціями під час швидких переоцінок вартості включає значний фінансовий ризик через підвищені бета-показники, варіації ланцюга постачання та раптові хвилі інституційного перерозподілу. Завжди використовуйте дисципліновані протоколи ризику, точні розміри позицій та обов'язкові стоп-лоси.

Пов'язане читання

- Прогноз ціни акцій Infleqtion 2026: $22 бум CHIPS або пастка інсайдерських продажів?

- Прогноз акцій IBM (IBM) на 2026 рік: квантовий лідер чи жертва застарілості?

- Прогноз ціни акцій Ford 2026: $20 бум акумуляторів центру обробки даних або пастка застарілих відкликань?

- Топ акції ШІ центрів обробки даних для покупки у 2026: хмара, сервери та обчислювальна інфраструктура ШІ

- Топ акції високопропускної пам'яті (HBM) для покупки у супер циклі пам'яті 2026